中国上市公司动态最优资本结构的理论模型

2015-04-25郑祥风

郑祥风

(厦门大学管理学院,福建 厦门 361005)

中国上市公司动态最优资本结构的理论模型

郑祥风

(厦门大学管理学院,福建 厦门 361005)

建立财务经济学“五力模型”理论,研究中国上市公司动态最优资本结构理论模型。研究表明中国上市公司动态资本结构的决定性因素就是其财务风险(价值耗散)的优化。具有动态资本结构的中国上市公司享有财务战略竞争优势,体现在这些企业总体上可以在与市场相同的营业总收入增长率的情况下,能够长期同时实现企业净利润、企业规模和企业经营性现金创造能力的更高累计增长水平;并且具有动态资本结构企业的市场价值与其资本结构呈反比例关系,从而解释了为什么许多优秀的企业长期选择较低负债比率的缘故。采用2002-2011年在我国A股市场上交易的998家上市公司为研究样本,以“带息债务与投入资本比”为资本结构形式,实证研究表明中国上市公司目前的动态资本结构区间为24%-40%,其中理想最优资本结构为30%,然而多数中国上市公司没有合理选择目标资本结构从而影响了企业市场价值的提升。

资本结构;财务风险;价值耗散;动态最优

1 引言

资本结构理论是财务理论的核心内容之一,它对于企业建立高效的筹资模式具有重要的指导作用。动态权衡理论是目前国内外资本结构理论和实证研究的主流方向[1-3]。Fisher等人[4]首先将调整成本引入权衡理论的动态研究,他们发现企业的目标资本结构是一个围绕某一中心值波动的区间值,而不是某一特定值;即使是很小的交易成本,也会导致负债比率再调整行为发生和目标资本结构波动区间的扩大。近年来,不少学者在此基础上构建了许多颇有价值的模型。Strebulaev[5]构建了一个遵循动态权衡理论的模型。在模型中企业一直处于趋近最优资本结构的路线,但由于调整成本的存在,企业只是偶尔进行资本结构调整,企业的实际资本结构经常偏离其目标值,只有在平衡点时才处于最优状态。Henness和Whited[6]构建了一个分析企业实际投资、融资和分配的动态模型。他们假设资本结构的选择、现金流的分配以及实际投资的水平均为内生变量,模型研究表明,企业融资政策是路径依赖的,企业不存在目标资本结构。Titman和Tsyplakov[7]则发展了一个企业能够动态调整资本结构和投资水平的连续时间模型。在他们的模型中,企业的市场价值、投资选择和资本结构均为内生变量。研究结果表明,这些企业在初期会选择保守的资本结构,企业向目标资本结构调整的速度相对较慢,但调整速度受企业特征因素的影响。

国内学者近年来立足中国特定的制度环境,试图从不同视角发展中国的资本结构理论。姜付秀等[8]从市场化程度及其变化考察中国上市公司的资本结构动态情况。研究结果表明,市场化程度越高,中国上市公司资本结构偏离目标资本结构的程度会越低,而且从动态角度看,市场化程度提高的越快,资本结构偏离目标的程度也越低。盛明泉等[9]检验了国有企业的预算软约束对其资本结构的影响。研究发现,国有企业的预算软约束程度越大,它们的资本结构调整速度越慢,实际资本结构与目标资本结构之间的偏离程度也越大。赵兴楣等[10]则研究了政府控制和制度环境与中国上市公司资本结构动态调整的关系。政府控制同时产生股权限制和融债优势两种相反的作用力,更有利于债权融资调整,不利于股权融资调整,使得国家持股比例与调整速度之间呈现倒U形关系;流通股的增加扩大了融资摩擦,减缓了调整速度。苏冬蔚等[11]首次从宏观经济的角度,结合我国资本市场独特的制度环境,提出若干关于资本权衡理论、最优融资顺序理论和市场择机假说的新假设。研究结果表明,宏观经济状况是影响中国上市公司资本结构的重要因素,资本结构呈显著的反经济周期变化;资本结构选择符合最优融资顺序理论;上市公司没有单一的股权融资偏好或债务融资偏好。

这些理论模型在一定程度上发展了动态权衡理论,但是现有的动态权衡理论至少还存在以下三个方面的问题:(1)现有的动态权衡理论对目标资本结构的形成机理并不明确,只不过是在静态权衡理论的基础上加入调整成本之后作的进一步拓展和补充,对于资本结构理论的核心问题即“目标资本结构的决定性因素”还不清楚;(2)现有的动态权衡理论还未能充分吸收新的资本结构理论的优秀研究成果,并且成功地把它们转化为企业的财务战略竞争优势;(3)现有的动态权衡理论还没有建立起自己的严格理论假设,尚未能完美解释静态权衡理论遗留下来的相同类型企业实际资本结构差异很大[12-13],公司保守负债[14-15]以及盈利能力与资本结构负相关现象,因此还不具备成为一种新的资本结构理论范式。现有的资本结构理论发展水平无疑制约了动态权衡理论在我国的应用,实践正等待着理论的突破。

本文主要从现代资本结构理论假设业已存在的重大缺陷,即权益价值、债务价值和企业价值这三者的风险评价体系存在着严重的理论不对称性入手,深入挖掘它们的理论根源,探索创建动态资本结构理论的突破口。本文的研究贡献主要体现在以下三个方面:首先,本文提出财务经济学的“五力模型”理论,建立耗散资产定价模型(Dissipative Asset Pricing Model,DAPM),解决权益价值最大化的难题,为建立动态资本结构模型奠定理论基础。郑祥风[16]提出广义有效市场理论(General Theory of Efficient Market)。广义有效市场理论认为,证券的价格不一定能反映所有可接受的信息,但一定反映所有与“价值耗散(Value Dissipation)”有关的信息与行为。这里所谓的“价值耗散”指的是资本市场在形成非均衡平衡有序状态过程中与外界进行信息交换和资金流通所需的价值损失,其概念来源于I. Prigogine[17]的耗散结构(Dissipative Structure)理论。广义有效市场理论是在Peters[18-19]分形市场假说(Fractal Market Hypothesis)基础上提出的,分形市场假说改变并加深了人们对资本市场的认识,但形成分形市场的经济学机理至今仍不是十分清楚,并且分形市场假说依然把投资者假设为异质性,这就使得其在理论建模上相当困难和异常复杂,致使分形市场假说至今还未能真正成为一种新的理论范式。广义有效市场理论认为,资本市场虽然是由许多具有不同投资水平日期投资者构成的,并且对于每一个投资水平日期,重要的信息集是不同的,但是投资者的信息和行为产生的“价值耗散”在一定条件下具有等效性,即等量“价值耗散”应获得等量“收益吸引子”,也就是说,投资者可以看成是“价值耗散”的同质者,且市场内部存在稳定的效率吸引子。其次,本文创造性地建立一种企业债务市场价值随企业财务风险(价值耗散)变化而变化的债务价值理论,解决了静态权衡理论中权益价值风险、债务价值风险和企业价值风险相互不一致的理论缺陷,发展出一种基于财务战略竞争优势的动态资本结构理论模型。最后,本文通过对中国上市公司多种资本结构表示形式进行比较分析,分析结果表明,采用“带息债务与投入资本比”作为中国上市公司动态资本结构的研究基准较为科学。

2 理论假设与模型

2.1 理论模型的基本假设

企业竞争战略的普遍化和常态化,已经使资本市场发生了深刻的变化。在资本市场中,风险资产同时受四种财务政策即股利政策、负债政策、营运资本政策和投资政策的共同作用,投资者的价值感受效用函数曲线和理性预期效用函数曲线随风险资产“价值耗散”(记为ξim)的变化发生了分离。营运资本政策效用(记为U1(ξim))主要反映市场对资本的有效需求,体现为市场投入资本收益率(ROIC),其具有指数凸函数曲线(截尾)的性质;而投资政策效用(记为U2(ξim))则主要反映市场对资本的有效供给,体现为市场净资产收益率(ROE),其具有指数凹函数曲线(截尾)的性质;同时股利政策效用(记为U3(ξim))和负债政策效用(记为U4(ξim))可以分别看成是从市场平均ROIC和市场平均ROE这两个固定点对这两条效用函数曲线呈线性反应性质,用数学公式表示如下:

U1(ξim):ROICξim=A0+A1er1ξim,∀ξim≤ξ2,∀A1>0, ∀r1>0

(1)

U2(ξim):ROEξim=B0-B1e-r2ξim,∀ξim≥ξ1,∀B1>0, ∀r2≥r1>0

(2)

U3(ξim):ROEξim=A0+A1,∀ξim∈[0,ξ1]

(3)

U4(ξim):ROICξim=B0-B1e-r2ξim,∀ξim∈[ξ2,ξm]

(4)

其中ξ1表示股利效用直线与ROE曲线的交点所对应的“价值耗散”;ξ2表示债务效用直线与ROIC曲线的交点所对应的“价值耗散”;ξm是市场的“价值耗散”。造成这种事态的主要原因是股利政策和负债政策是两种不同的运动形式,股利政策的变化是一种非周期性循环(Non-period-circle)运动;而负债政策的变化属混沌态(Chaos)无序运动。在资本市场中,营运资本可以看成是资本的需求方,投资可以看成是资本的供给方,股利是资本市场的潜在进入者,而债务则可以当成是资本的替代品,这四种财务政策力量相互影响,相互作用形成了一个类平行四边形形状的“有效边界”(依据几何图形的性质可知,类四边形周长一定时,以平行四边形为稳定状态),它实际上就是一种“企业边界”,在“有效边界”内的企业具有财务战略竞争优势。不仅如此,在“有效边界”区域内当四大财务政策相对力量发生改变后,经过投资者所谓的“过度反应”,就会产生高频的“价值耗散”运动,使得投资者的效用(对于“有效边界”内的分形结构,效用大小可以用其所对应的面积包围大小来近似替代)与风险资产的市场价值趋于一致。同时,这些风险资产还存在“分离定理”,即这些风险资产可以近似地看成是两类资产的组合,一类资产是企业把所有的盈利全部用于自身发展;另一类资产则是企业把所有的盈利全部用于分红,并且再把这些分红投资在市场组合上,显然理性的投资者只会持有这两类资产的某一线性组合,从而形成资本市场的价值线,本文把这条价值线称为“耗散价值线(Dissipative Value Line,DVL)”。理性的投资者应选择“有效边界”内的风险资产作为投资的基础资产,而资产组合又可以看成是现有资本之间的竞争,通过对这些基础资产的有效组合就可以进一步把“有效边界”稳定在一个更小的类菱形形状的“组合边界”(依据几何图形的性质可知,平行四边形周长一定时,以菱形面积为最小)。在“组合边界”区域内,四种财务政策和资产组合这五种财务作用力达到基本均衡,有效地减小了投资者的“过度反应”,产生了所谓的“固锚效应”现象,并在“组合边界”菱形对角线的交点处形成了资本市场的“价值耗散”均衡点(记为点P*),该点就是市场的最优投资组合选择,同时该点实际上也是市场定价的“参考点”和“锚”定点。因此本文把促使形成“有效边界”和“组合边界”的四种财务政策理论以及资产组合理论合称为财务经济学的“五力模型”,并认为它们是构成资本市场均衡模型的理论基础。基于以上的认识,本文提出广义有效资本市场理论的四个基本理论假设。

假设1:“价值耗散”理性(Value Dissipative Rationality)假设。投资者是根据证券市场分形分布的两个重要参数“收益吸引子-价值耗散”为投资决策的唯一依据,或者说,投资者的效用是由“收益吸引子”和“价值耗散”所决定的,即U=f{A(R);ξ};

假设2:同质性(Homogeneous Investors)假设。所有的投资者对证券的“收益吸引子”和“价值耗散”情况具有相同的认识,即投资者的信息和行为产生的“价值耗散”对“收益吸引子”具有等效性,投资者是“价值耗散”的同质者;

假设3:风险规避(Risking-Averse Investors)假设。投资者是“价值耗散”风险的规避者,投资者偏好选择与市场“价值耗散”等级相同的证券;并且偏好选择“价值耗散”均衡的证券;

假设4:“价值耗散”均衡(Value Dissipative Equilibrium)假设。资本市场处于“价值耗散”均衡状态。

企业经营者虽然不可能像投资者那样可以通过资产的有效组合来实现其权益资本价值的最大化,但是企业经营者可以通过合理选择债务杠杆这一权益资本的有效替代来实现其权益资本的效用最大化,从而达到企业市场价值的最大化,因此,企业的市场价值是由其权益市场价值和债务市场价值的性质共同来决定的。基于以上的认识,本文提出动态资本结构理论如下四个基本假设。

假设1:企业权益和债务的风险可以用其资产的“价值耗散”(记为ξim,其标准化值称为Zeta值,记为ζi)来衡量,具有相同“价值耗散”程度的企业属于同一风险等级;

假设2:投资者对企业的风险及其分布情况具有相同的认识;

假设3:企业债务的市场价值随其“价值耗散”的增加而增加并呈现S形形状,即债务的市场价值随其“价值耗散”的增加在开始时缓慢增加,超过一定程度后呈快速上升趋势,最后趋于某一稳定值,用公式表示为:

(5)

假设4:企业处于“价值耗散”均衡状态。

2.2 理论模型的数学形式

广义有效市场理论认为,资产的风险应包括“信息风险”与“行为风险”两个方面,“行为风险”可通过对风险资产的有效组合来加以消除,在消除了“行为风险”后形成的有效资产组合中,“信息风险”就成为资产组合的系统风险,这里的“信息风险”指的是与“股利政策”有关的信息变化。对于某一证券或有效资产组合(i)可表示成数学形式如下:

A(Ri)-A(Rf)=ζi[A(Rm)-A(Rf)]

(6)

本文把这一理论模型称为耗散资产定价模型(DissipativeAssetPricingModel,DAPM)。式中,A(Ri)表示某一证券或有效投资组合(i)的收益(吸引子);A(Rf)表示市场平均投入资本收益;A(Rm) 表示市场收益(吸引子);ζi表示某一证券或投资组合(i)的风险。

市场存在最优投资组合选择的风险和均衡收益:

(7)

(8)

同时市场还存在投资者最大化效用选择的风险和收益:

(9)

(10)

并且有投资者最大化价值选择风险和收益不小于投资者最大化效用选择风险和收益:

(11)

(12)

(13)

其中,

权益价值最大化策略:

(14)

债务价值最大化策略:

(15)

企业价值最大化策略:

(16)

(17)

式中,Li,t代表企业的债务杠杆;ζi,t代表企业的财务风险。

同时,动态资本结构企业的市场价值与其债务杠杆呈反比关系,即有

(18)

即动态资本结构企业偏好保守负债。

3 实证分析与结果

3.1 样本选择及数据处理

本文选取2002-2011年在中国A股市场上交易的998家上市公司(不包括金融行业并剔除ST公司)作为研究样本,采用“带息债务与投入资本比”作为资本结构的表示形式,共获得9980个资本结构面板(Panel Data)数据。样本数据来自WIND数据库。

3.2 实证结果及分析

(1)动态资本结构特征线

通过选择合适样本中国上市公司进行拟合,可以得到中国资本市场权益价值和债务价值的效用函数曲线如下:

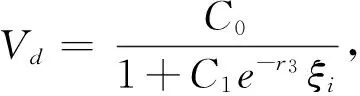

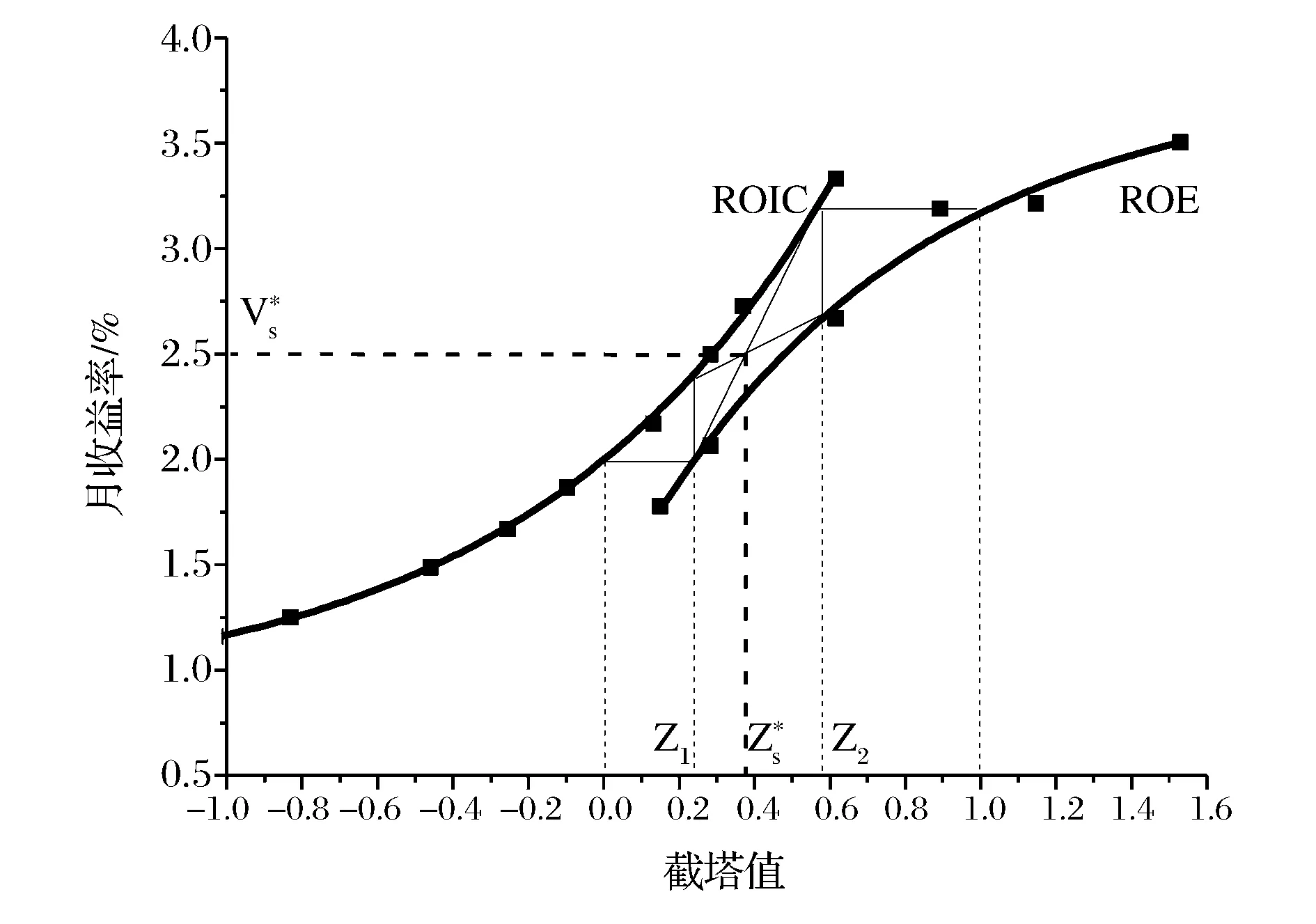

ROICζi=0.836+1.163e1.253ζi(R2=0.999)

ROEζi=3.822-2.530e-1.355ζi(R2=0.983)

根据以上三条效用函数曲线的性质可以得出中国上市公司的权益价值、债务价值和企业价值的最大化策略分别是Zeta值为0.358、0.254和0.328,如图1和图2所示;在此基础上进一步估算出中国上市公司理想最优资本结构“带息债务与投入资本比”为29%。估算过程如下:

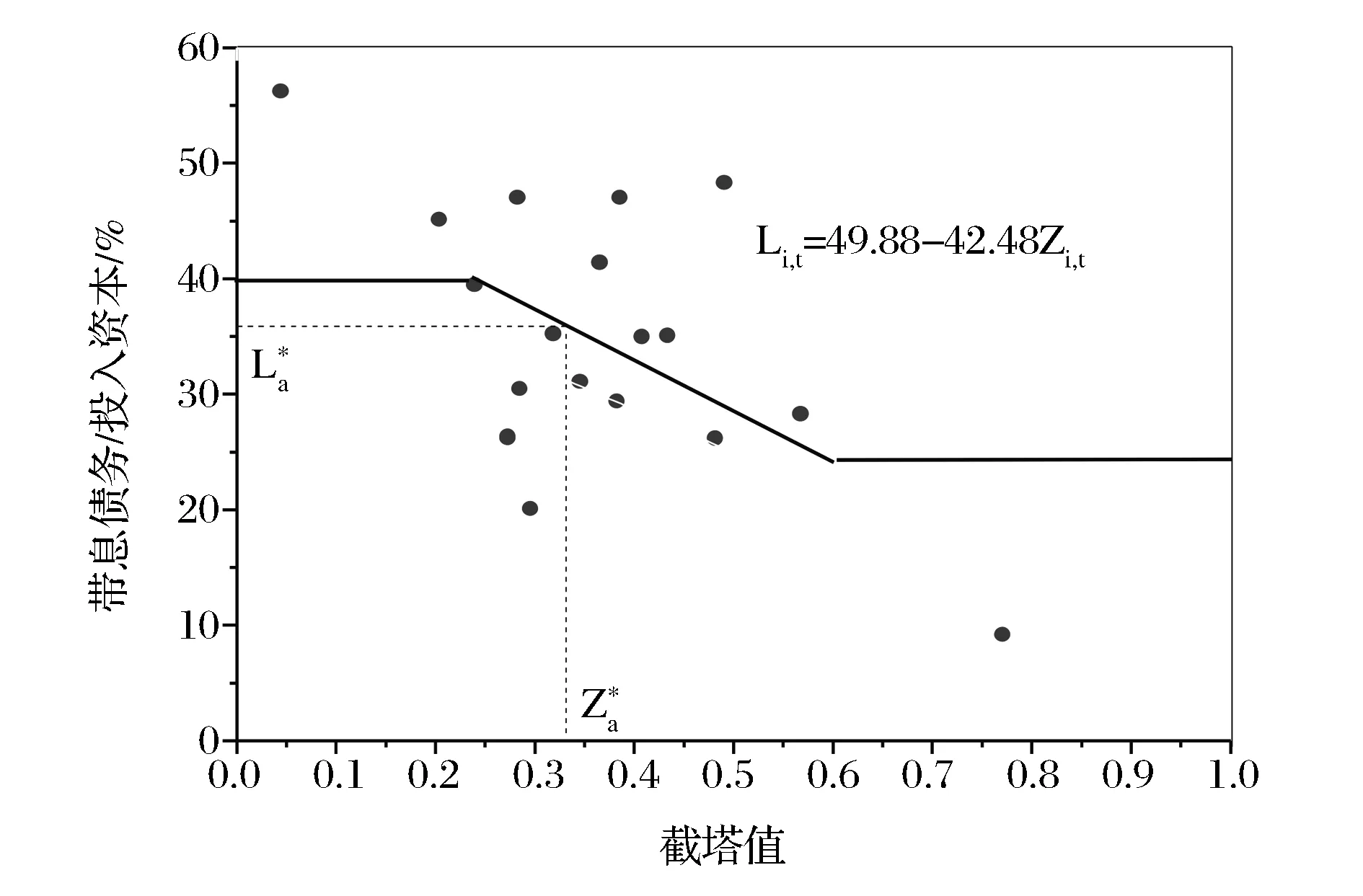

进一步选取998家研究样本中其财务风险(Zeta值)处于区间[0,1],共获得163家中国上市公司,把这些上市公司按行业类别(按中国证监会标准)进行组合,获得19组不同行业的资本结构与其相应财务风险的面板(PanelData)数据,对这19组不同行业面板数据采用最小二乘法(OLS)进行线性拟合,从而得到中国上市公司的动态资本结构特征线如下:

该特征线显示中国上市公司动态资本结构的变动区间为24%-40%,如图3所示。

图1 中国A股市场的权益最大化价值情况

图2 中国上市公司的最大化市场价值情况

图3 中国上市公司的动态资本结构特征线

(2)动态资本结构的财务战略竞争优势

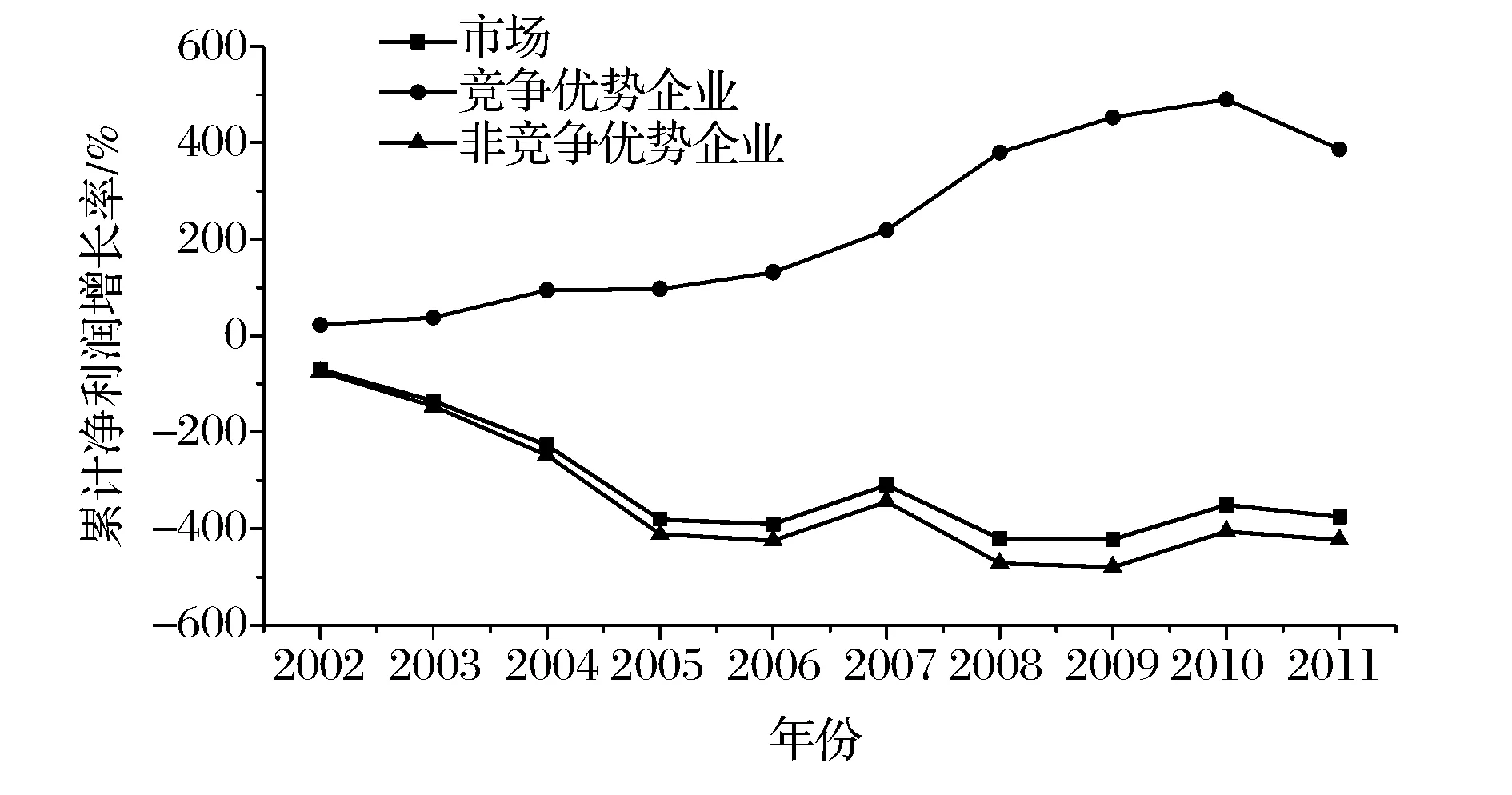

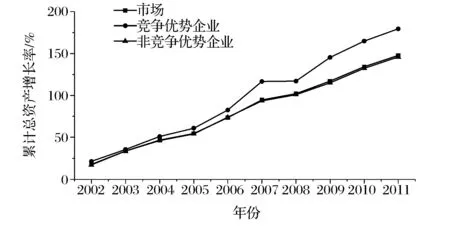

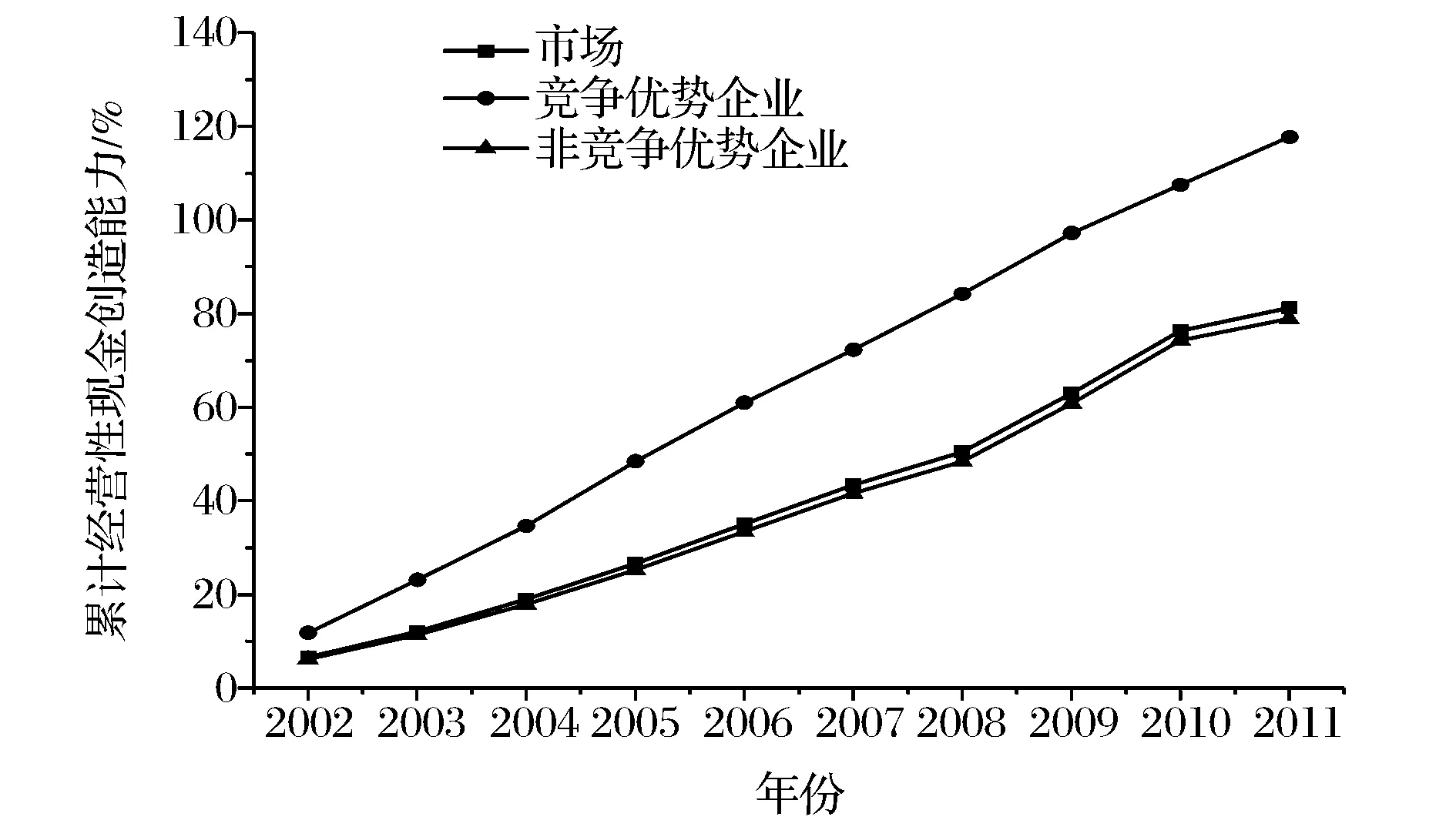

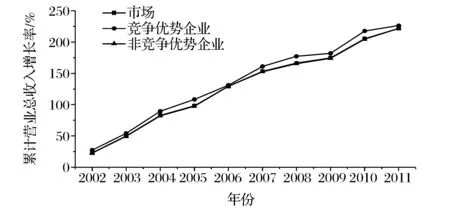

选取财务风险(Zeta值)处于区间[0.23,0.60]内具有动态资本结构的中国上市公司,共获得59家上市公司,对这些上市公司进行财务分析。分析结果表明,这些上市公司具有财务战略竞争优势,体现为这些公司在2002-2011年期间总体上享有比市场平均水平更高的“累计净利润增长率”、“累计总资产增长率”和“累计经营性现金创造能力”,尽管它们的“累计营业总收入增长率”差别并不大。也就是说,具有动态资本结构的公司能够在相同营业总收入增长率的情况下,长期同时实现企业净利润、企业规模和企业经营性现金创造能力的更高累计增长水平,显然,具有动态资本结构的企业具有财务战略竞争优势如图4至图7所示。

(3)动态资本结构的理论模型

具有财务战略竞争优势的中国上市公司资本结构的实际平均值30%,实际上可以看成就是中国上市公司的理想最优资本结构值,如表1所示,其与中国上市公司理想最优资本结构的理论估计值29%基本吻合。同时,具有动态资本结构的中国上市公司表现出保守负债,其资本结构从市场平均水平的41%下降为30%,如表1所示。因此,实证结果表明本文的动态最优资本结构理论模型基本正确。

表1 中国上市公司的资本结构

图4 中国上市公司的累计净利润增长率情况

图5 中国上市公司的累计总资产增长率情况

图6 中国上市公司的累计经营性现金创造能力情况

图7 中国上市公司的累计营业总收入增长率情况

4 结语

本文提出财务经济学“五力模型”并建立中国上市公司动态最优资本结构的理论模型。该模型认为中国上市公司动态资本结构的决定性因素就是其财务风险(价值耗散)的优化。本文选取2002-2011年在中国A股市场上交易的998家上市公司(不包括金融行业并剔除ST公司)作为研究样本,采用“带息债务与投入资本比”作为资本结构的表示形式进行实证研究。研究表明现阶段中国上市公司的动态最优资本结构是一个包括理想最优资本结构在内的动态区间,即最优“带息债务与投入资本比”变动区间为24%-40%,其中理想最优负债比率为30%.具有动态资本结构的中国上市公司在与市场水平相同的营业总收入增长率的情况下,能够长期同时实现企业净利润、企业规模和企业经营性现金创造能力的更高累计增长水平,显然,具有动态资本结构的中国上市公司具有财务战略竞争优势。同时,在此经济操作区间内,中国上市公司的市场价值与其最优负债比率呈反比例关系,这就解释了为什么许多优秀的企业长期选择较低负债比率的缘故。然而,目前具有动态资本结构的中国上市公司数量还占不到全体上市公司总数的一成,资本结构有待于进一步优化。

附录:理论模型的数学证明

1 权益价值最大化选择的存在性证明

投资者权益价值最大化的数学证明实质上就是求证在效用函数约束条件下,投资者效用函数和价值函数同时达到最大化时,市场“价值耗散”均衡点即市场最优投资组合选择的存在性问题。

1.1首先考察投资者在整个“价值耗散”区间内其效用函数的变化情,为此,把整个“价值耗散” 区间划分为“有效边界”及其左右两边共三个部分,其中“有效边界”又可再划分为三个不同的区间,即区间[0,ξ1],[ξ1,ξ2]和[ξ2,ξm],分别考察这三个区间内投资者的效用函数。

(1)当ξim<0时,

U(ξim)=A0+A1er1ξim

(A-1)

(2)当ξim∈[0,ξ1]时,

(A-2)

(3)当ξim∈[ξ1,ξ2]时,

(A-3)

(4)当ξim∈[ξ2,ξm]时,

(A-4)

(5)当ξim>ξm时,

U(ξim)=B0-B1e-r2ξim

(A-5)

采用阿罗-帕拉特(Arrow-Pratt)[20]相对风险规避度量方法

(A-6)

1.2进一步考察“有效边界”内投资者收益价值函数的变化情况,以证明市场“价值耗散”均衡点的存在性。为此,在“有效边界”内即当ξim∈[0,ξm]时,构造一个消除了行为因素影响的有效资产组合(i),则该有效资产组合的价值函数只取决其“股利政策”,同时令

并构造函数

(A-7)

则有ζi∈[0,1];f(ζi)∈[0,1]

分别考察“有效边界”内三个不同的区间,即区间[0,ζ1],[ζ1,ζ2]和[ζ2,ζm]投资者价值函数的变化情况。

(1) 当ζi∈[0,ζ1]时,

(A-8)

(2)当ζi∈[ζ1,ζ2]时,

(A-9)

(3)当ζi∈[ζ2,1]时,

(A-10)

对收益价值函数考察结果可知:投资者价值函数V(ζi)在整个“有效边界”内是单调递增函数且呈先凸后凹中间有拐点的S形态,因此投资者价值函数f(ζi)在整个“有效边界”内也呈单调递增的S形态并且函数f(ζi):[0,1]→[0,1]映射。由于价值函数f(ζi)是一个单位单形到其自身的连续函数,根据Brouwer[20]不动点定理,则在单位区间内一定存在有某个不动点使ζi=f(ζi).令这个不动点为点P*,则点P*就是市场“价值耗散”均衡点即市场最优投资组合选择,该点实际上就是市场定价的“参考点”和“锚”定点;同时该单位区间的两个端点也是不动点,它们分别是市场平均投入资本回报点F和市场组合M,它们是耗散价值线与两条效用函数曲线的两个切点。

(A-11)

由于价值函数是单调递增函数,因此

(A-12)

当市场处于“价值耗散”均衡时,有r1=r2,此时最大化价值选择收益和最大化效用选择收益相同;当市场处于“价值耗散”非均衡时,有r2>r1,此时最大化价值选择收益大于最大化效用选择收益,两者的差值即为市场的风险溢价水平,因此,理性的投资者应该选择最大化价值的最优投资组合。

2 企业价值最大化选择的存在性证明

分别考察“有效边界”内三个不同的区间,即区间[0,ζ1],[ζ1,ζ2]和[ζ2,1]企业价值函数随财务风险的变化而变化情况。

(1)当ζi∈[0,ζ1]时,

(A-13)

(2)当ζi∈[ζ1,ζ2]时,

(A-14)

(3)当ζi∈[ζ2,1]时,

(A-15)

从企业价值函数考察结果可知:企业价值函数V(ζi)在整个竞争战略区间内是单调递增函数且呈先凸后凹中间有拐点的S形态,同理根据Brouwer[20]不动点定理,同样在单位区间内一定存在有某个不动点使ζi=f(ζi)。令这个不动点为点A*,则点A*就是企业市场价值最大化点。

3 动态资本结构的存在性证明

当市场处于均衡状态时,企业价值最大化策略与权益的效用最大化策略是一致的,即有企业最大化价值为

(A-16)

因此理想最优资本结构可近似等于

进一步采用对比静态分析法,可知

因此动态最优资本结构特征线用公式表示为

其中

又

由于

因此

[1] 潘敏,郭厦.资本结构动态权衡理论述评[J]. 经济学动态,2009,(3): 126-130.

[2] 洪艺珣, 王志强.国外资本结构动态权衡理论实证研究脉络梳理与未来展望[J]. 外国经济与管理,2011,33(5): 57-65.

[3] 顾乃康,张超,宁宇.国外资本结构动态性研究前沿探析[J].外国经济与管理,2008,30(9):1-7.

[4] Fisher E O,Heinkei R, Zechner J. Dynamic capital structure choice: Theory and tests[J]. Journa1 of Finance, 1989, 44(1):19-40.

[5] Strebulaev I. Do tests of capital structure theory mean what they say? [J].Journal of Finance, 2007,62(4): 1747-1787.

[6] Hennessy C A, Whited T M. Debt dynamics [J]. Journal of Finance, 2005, 60(3):1129-1164.

[7] Titman S, Tsyplakov S. A dynamic model of optimal capital structure[J]. Review of Finance,2007,11(3):401-451.

[8] 姜付秀,黄继承.市场化进程与资本结构动态调整[J].管理世界,2011,(3):124-134.

[9] 盛明泉,张敏,马黎珺,等.国有产权、预算软约束与资本结构动态调整[J].管理世界,2012,(3):151-157.

[10] 赵兴楣,王华.政府控制、制度背景与资本结构动态调整[J].会计研究,2011,(3): 34-40.

[11] 苏冬蔚,曾海舰.宏观经济因素与公司资本结构变动[J].经济研究,2009,(12):52-65.

[12] Myers,Stewart C. Determinants of corporate borrowing[J]. Journal of Financial Economics, 1977,(5): 147-175.

[13] Myers S C, Majluf N S. Corporate financing and investment decisions when firms have information that investors do not have [J].Journal of Financial Economics, 1984,13(2):187-221.

[14] Graham J R. How big are the tax benefits of debt? [J].Journal of Finance, 2000,55(5):1901-1941.

[15] Graham J R, Harvey C R. The theory and practice of corporate finance: Evidence from the field [J]. Journal of Financial Economics, 2001,60(2): 187-243.

[16] 郑祥风,王华珍.广义有效资本市场:财务理论的新视野[J].上海立信会计学院学报,2008,(5):57-65.

[17] 尼科里斯,普里高津.探索复杂性[M].罗久里,陈奎宁,译.成都:四川教育出版社,1986.

[18] 埃德加·E·彼得斯.资本市场的混沌与秩序[M].王小东,译.2版.北京:经济科学出版社,1999.

[19] 埃德加·E·彼得斯.分形市场分析[M].储海林 殷勤,译.经济科学出版社,2002.

[20] 哈尔·瓦里安,著.微观经济学[M].周洪,译3版.北京:经济科学出版社,1997.

A Model of the Dynamic Optimal Capital Structure in China

ZHENG Xiang-feng

(School of Business, Xiamen University, Fujian Xiamen 361005,China)

A new model of the dynamic optimal capital structure in China based on the “five forces” model of finance has been established. This model indicates that the decisive factor of dynamic capital structure is the optimization of financial risking (value dissipation). Those firms who have the dynamic optimal capital structure embody financial strategy advantaged including more cumulative growth rates of net profit, total asset and NCF in the meantime even they only have the same growth rate of turnover as the market. Moreover, firm value is negative relationship with the capital structure when firm in dynamic optimal capital structure. This can explain why most of the leadership firms choose a lower capital structure long-term. The model of the dynamic optimal capital structure is tested by“debt with interest/investment capital” between 24% and 40%, among them 30% is the best one by the 998 listed companies in Stock Market A in China from 2002 to 2011. This paper also indicates that most of these listed companies cannot choose their optimal capital structure,and which will reduce their market values.

capital structure; financial risking; value dissipation; dynamic optimal

2013-05-19;

2013-08-13

郑祥风(1969-),男( 汉族),福建霞浦人,厦门大学管理学院财务学博士研究生,研究方向:财务理论.

1003-207(2015)03-0047-09

10.16381/j.cnki.issn1003-207x.2015.03.006

F830

A