风险资本与智力资本协同条件分析与效应检验

2015-04-25严太华姬新龙

马 宁,严太华,姬新龙

(重庆大学经济与工商管理学院,重庆 400030)

风险资本与智力资本协同条件分析与效应检验

马 宁,严太华,姬新龙

(重庆大学经济与工商管理学院,重庆 400030)

运用协同学的原理与方法对风险资本和智力资本的协同条件及变化进行了定性分析,并对二者的协同效应进行了基于风险投资持股比例的门槛效应检验。结果显示:(1)协同效应下智力资本对企业绩效显著地存在“单门槛效应”,风险投资持股比例可以作为判断风险资本与智力资本发生协同作用的条件;(2)当风险投资持股比例高于门槛值时,智力资本会加速提升企业的资产利用效率和市场价值,但这一现象在企业人力资本增值效率方面的表现并不理想。研究结论表明智力资本的增值作用仍有提升空间,但协同效应的发挥需要满足一定的条件,客观上要求创业企业要有针对性的引进风险投资,以便改革、增强并利用智力资本。

风险资本;智力资本;协同系统;门槛效应

1 引言

智力资本是一个企业、组织的最有价值资产,是对包括知识、产权、经验、内部组织、外部运作等在内的每一件事情的加总[1]。在以智力资源消耗为主导的知识经济时代下,智力资本是典型的无形资产,被认为是高科技创业企业经济价值得以凸显的重要推动之一。著名的微软公司成长初期在风险资本的助推下成功登录纳斯达克后,很快成为市值最高的上市公司之一,其后,微软市值就一直远远高于其账面价值,这一现象不仅仅表明了风险资金的作用,更说明了在风险资本参与下,企业的智力资本产生了几何级数的增长推动效应。像这类高科技创业企业的经典案例还有很多,可以想象,在这些企业借力风险资金的时候,风险资本必然会和企业智力资本之间产生某种协同效应。然而实践中,并非所有引进风险资本的企业都能产生这种效应并获得成功,即便获得成功的企业,其协同效应发挥也可能会随着风险资本参与的变化而呈现出非线性的变化。而且,现实中智力资本和风险资本协同机制如何形成和维持,以及风险资本与智力资本的协同效应发生是否存在门槛效应等,至今鲜有发现相关的文献研究。解决好这些问题,不仅有利于市场转型阶段的我国企业深化改革,更有利于提高其对风险投资的利用效率。因此,本文将在分析智力资本和风险资本协同原理的基础上,以风险投资参与比例为门槛变量,利用面板门槛计量方法对二者的协同条件及影响效应进行实证检验。

事实上,企业价值增值效应历来都是经济领域关注的热点,且一般都是通过企业绩效来衡量的。而当前关于风险资本协同智力资本推动企业价值增长的研究大体分为两类:第一类是隔离智力资本,仅仅从风险资本的单一视角来分析,并形成两种观点,一种认为风险资本的参与对企业绩效有积极的促进作用,如Brva和Gompers[2]、唐运舒[3]、戴淑庚[4],另一种则认为风险资本对企业绩效不会产生很大效用,如Rosa[5]、Florin[6]等;第二类研究虽然考虑了风险资本与智力资本的协同作用,但只是从简单的线性视角考虑,且大多研究结果也都认为二者之间存在正相关关系,并未考虑协同作用发挥的非线性特征,如Bornemann[7]、Chen[8]、Tan[9]、曾蔚[10]。而随着构成智力资本的因素不断被细化[11-15],Pulic[13]提出了衡量智力资本的VAIC模型,认为智力资本增值效率包括三类:物质资本增值效率、人力资本增值效率和结构资本增值效率。随后Gan[16]等在VAIC模型基础上对该问题进行研究,结果发现物质资本效率、人力资本效率只能很好的解释企业盈利水平和生产水平,不能有效的解释企业市场价值,这说明对于企业来讲,即便有风险资本参与,智力资本也并不一定能够推动企业价值的快速增长。鉴于VAIC模型对智力资本较好的解释作用,本文在检验风险资本和智力资本的协同条件及影响效应时,不仅从整体考虑智力资本的影响,也将对这三个因素进行分类分析。

纵观风险投资协同智力资本对企业价值影响的研究,大多分析都是站在相对独立的角度进行思考,或者只是从简单的线性视角指出了风险资本协同智力资本的影响作用。实践当中,经济变量无论是在时序中还是在变量之间,经常表现为一种非线性的转换特征,为了捕捉这种非线性行为,实证研究中的门槛回归模型得以提出。门槛回归分析方法的本质是寻找影响变量关系的第三方因素突变时的临界点,是将某一观测值作为门槛变量引入回归模型,在经过不同的门槛效应检验后,根据其大小将剩余样本值进行分类,再分别进行回归后比较影响系数的不同。对于利用风险资本的创业企业来讲,风险投资的参与比例是影响企业价值增长和刺激企业智力资本增值效应发挥的关键因素。因此,在检验智力资本与风险资本的协同变化时,有必要将风险投资持股作为分析智力资本影响企业绩效的突变临界点,以便找出协同效应发挥作用的临界条件,并给予企业引进并有效利用风险资本较强的实践启示。

2 风险资本与智力资本的协同原理及协同推导

2.1 协同机理

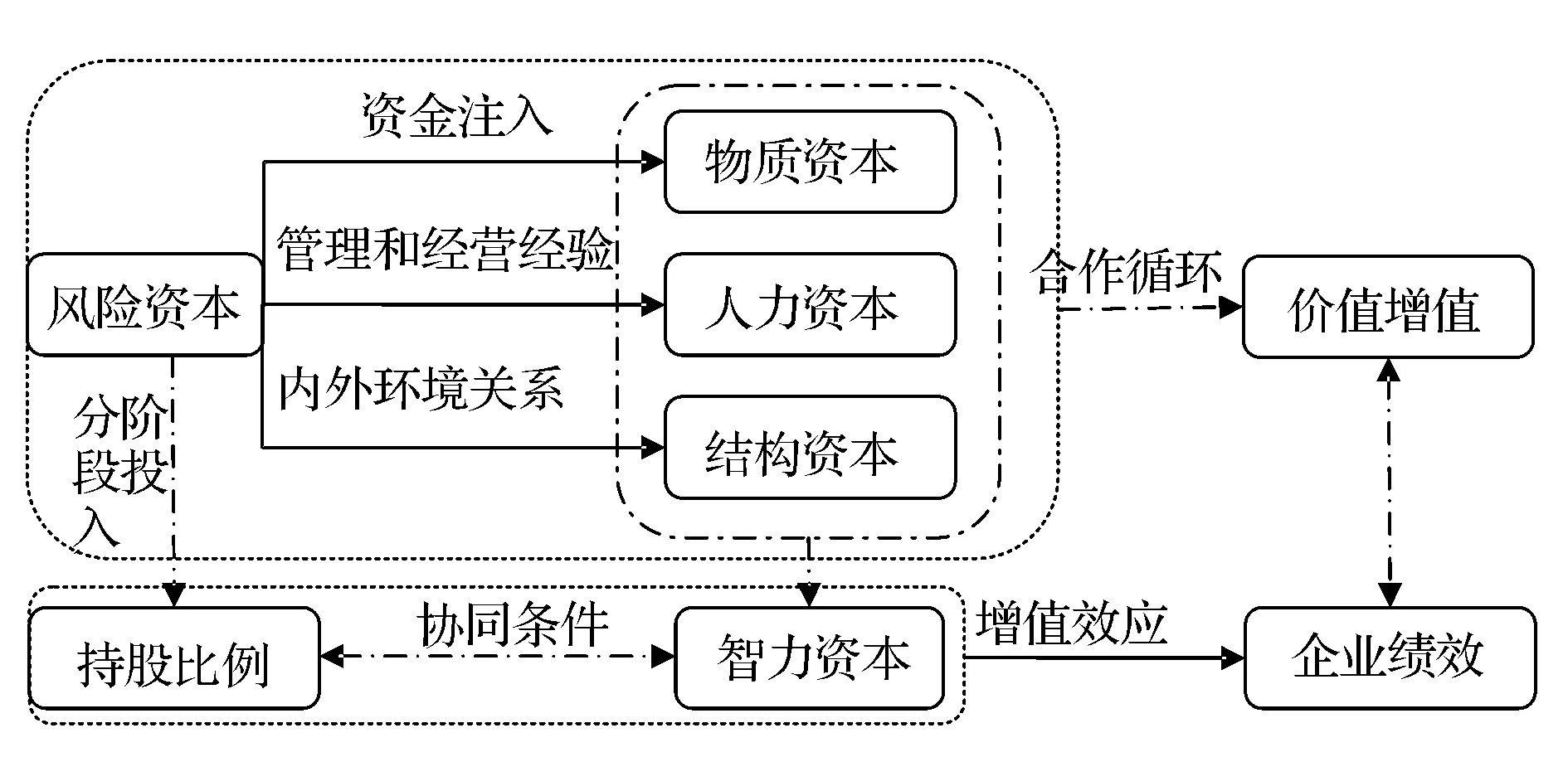

风险投资对于企业价值增长的重要意义毋庸置疑。对于风险资本,除了资金支持外,其还会无形中提升企业的智力资本,如风险投资家的人脉资源、管理经验、信息共享等,但这种提升作用究竟反映在智力资本的哪一方面,并不能直接观察。根据VAIC模型,智力资本可以细分为人力资本、结构资本和物质资本,因此其与风险资本的协同系统将构成一个具有多层次结构的系统,其协同原理及协同条件可以由下图1来解释。风险投资为了控制风险,一般都会选择多阶段投资,创业企业为了降低股权风险也会有选择的引进风险资本,二者关注的重点是达到一个最优的持股比例,而这一比例正是风险资本与智力资本协同效应发挥的重要影响条件。文章接下来的协同系统建模及实证检验都将以此为基础,对图1所梳理的协同促进关系进行分析,并对是否存在协同条件进行检验,以便为创业企业引进具有不同优势的风险资本提供依据,进而达到企业价值增值的目的,这也正是本研究的意义所在。

图1 风险资本与智力资本的协同机理及条件

2.2 协同假设

协同学是研究各种开放系统中自组织形成的条件和规律,即在一个由许多子系统构成的系统中,如果子系统之间关联引起的协同作用占主导地位,则认为系统内部自发组织起来,系统处于自组织状态,系统将表现为一个具有一定结构或者功能的整体[17]。智力资本和风险资本类似于两个独立的子系统,二者联合后可以通过协同系统形成自组织结构。

假定智力资本和风险资本是两个非耦合的系统,满足以下两个方程:

(1)

(2)

当两个系统发生耦合,且用K(I)和K(V)函数表示耦合效果时,方程(1)和(2)变为

(3)

(4)

再将(3)和(4)两个分离的系统变成一个系统,其方程为:

(5)

其中(5)中的q=(q(I),q(V))Τ,N(q,α)=(N(I)+αK(I),N(V)+αK(V))Τ,α相当于一个从0到1变化的起控制参量作用的参数,即耦合系数,它的大小对整个系统的状态起至关重要的作用,当α变化时会引起原无序状态(q0(I))=(q0(V))=0失去稳定性,从而得到q≠0,即进入有序状态,可以看出,控制参量α的改变引起了自组织的形成。

2.3 控制参量分析

根据协同理论,协同系统的控制参量包括外部和内部两类参量。外部参量是指系统的外部环境因素对系统内部产生的影响力量。对于风险投资和智力资本来讲,最重要的外界影响因素就是投资环境及相关政策,因为实践表明经济政策和法律法规约束将会很大程度影响风险资本和智力资本对企业绩效的促进。而内部控制参量又包括两种:一种是快变量,是指当系统受到干扰时,能够使系统重新回到稳定状态的变量;另一类是慢变量,是在系统的演化过程起决定作用的变量[17-18]。当风险资本进入企业后,可能在运营环境如文化背景、已有信息、价值取向等方面与原企业存在差异和分歧,这种差异和分歧需要经过相当一段时间的磨合才能够消除,如果磨合期较长,则会降低风险投资的价值,这种差异和分歧构成了系统中的快变量。另一方面,为了克服差异和分歧,系统中间会产生一种协调力,使子系统之间相互融合,实现共同的价值目标,这种协调力又称为系统中的慢变量。因此,系统在不同时间段,会存在不同的快变量和慢变量,且快变量总是对系统的稳定性起阻力作用,而慢变量总是对系统的稳定性起驱动作用。

2.4 模型变量说明

通常风险投资家会分期给目标企业注入资金,并在注资之前与其签订股权协议书。在第一次注资后,风险投资家会对企业后期的成长做出判断,看企业的运营状况是否符合投资预期,进而决定增加或减少后期的资金注入,可以看出首次对风险企业的注入资本量是整个协同系统的主要内部控制变量。设A1表示第一次风险资本注入后企业智力资本的水平,A2表示风险资本第二次的投入,可以增加也可以减少,A1、A2是该系统的两个内生变量。第一次风险资本注入企业后,给企业提供的非资本增值服务会通过企业智力资本的作用来提高企业的绩效水平,智力资本水平的变化程度决定企业第二次的风险资本注入水平,所以A1在整个系统的演化过程中起支配作用,在该段时间内为慢变量;当风险资本与智力资本实现完美融合后,企业的运营状况可能会超过风险投资家的预期,风险投资家会快速增加第二次的资金注入,可见第一次风险资本注入后企业智力资本的变化水平使得A2快速变化,所以A2是系统的快变量。

此外,协同系统不仅受内部控制参数的影响,还受外部控制参数的影响,这里用η1表示环境因素对智力资本的影响程度;η2表示环境因素对风险资本的影响程度,η1、η2或正或负,为矢量。

2.5 协同变化分析

协同系统随外部控制变量和内部控制变量的变化而发生系统演化,政策环境对智力资本的影响用η1*A1表示,系统的协同程度对风险资本第二期投入水平的影响用α*A1*A2来表示,由于第一次的风险投资与智力资本实现了很好的融合,那么智力资本对企业绩效的贡献程度就越大,企业的后期发展越容易呈上升态势,从而风险投资家会增加后期资金。α为协同系数,α越高,表明系统的协同程度越高,系统的有序性也就越强,则慢变量A1的演化方程为:

(6)

(7)

根据协同学的相关理论,当慢变量不存在时,快变量是稳定有阻尼的,而阻尼的作用会使A2回到等于0的稳定无序状态,且η2>0。为了实现系统的演化过程,要确保绝热近似法的有效性,我们假设快变量的阻尼远远大于慢变量的阻尼,η2≫η1,即风险资本水平的变化和衰减比智力资本的变化和衰减快的多,“绝热近似”的条件成立[27]。

上式表明快变量A2受慢变量A1的控制、支配或役使,即慢变量A1决定着快变量A2的行为,第一次风险资本注入后与智力资本的融合程度影响着第二次风险资本的注入水平,也影响着后期智力资本与风险资本的企业绩效影响变化,从而决定整个系统的有序进行。同时快变量A2也反作用于慢变量A1,影响和制约A1的发展和作用的发挥,即风险资本与智力资本的融合程度也影响着智力资本提高的水平。

(8)

(9)

3 实证设计

3.1 面板门槛模型

当考虑基于风险投资持股的智力资本对企业绩效的影响时,较好的实证检验路径是用非线性的门槛回归方法。然而传统的门槛分析方法中门槛值是外生的,并非经济内在机制所决定,这样的回归方法不仅不能推导出门槛值的置信区间,所得到的参数估计值的有效性也相对较差。因此,本文引入Hausen[19]的面板门槛回归模型,该方法不需要给定非线性方程的形式,门槛值及其数量完全由样本数据自己内生决定,而且该模型还提供了一个用渐进分布理论去建立待估参数的置信区间,同时还可以运用“自举法”来估计门槛值的统计显著性。其模型基本原理及形式如下:

(10)

其中,qi是门槛变量,它既可以作为解释变量xit中的一个回归元,也可以作为一个独立的门槛变量。模型的基本思路是根据相应的门槛值γ的大小,将实证样本分成两类或多类,进行回归对比分析。

事实上,上述模型基本形式只是给出了一个最简单的单门槛面板回归方程,而多门槛的模型可以在此基础上衍生。由此,结合上文,建立以风险投资家持股为门槛变量的单一门槛值模型,如下:

EPit=β1VAICitI(VCit≤γ0)+β2VAICitI(VCit>γ0)+μi+θ′Xit+εit

(11)

其中i表示企业,t表示时间,EP指企业绩效,VAIC表示企业智力资本。VC为门槛变量,表示风险投资持股比例,γ0为特定的门槛值,I(·)为指示函数。β1和β2表示风险投资持股小于和大于门槛值γ0时智力资本对企业绩效的估计系数。Xit为一组控制变量,θ为系数向量,μi反映企业的个体效应,εit为随机干扰项。

考虑到智力资本分为物质资本、人力资本和结构资本[13],风险资本可能对不同分类产生的协同效果不一样,所以在式(11)的基础上进一步细化模型即式(12)-式(14),其中VACA表示物质资本,VAHU表示人力资本,STVA表示结构资本:

EPit=β1VACAitI(VCit≤γ1)+β2VACAitI(VCit>γ1)+μi+θ′Xit+εit

(12)

EPit=β1VAHUitI(VCit≤γ2)+β2VAHUitI(VCit>γ2)+μi+θ′Xit+εit

(13)

EPit=β1STVAitI(VCit≤γ3)+β2STVAitI(VCit>γ3)+μi+θ′Xit+εit

(14)

3.2 样本选取和变量设计

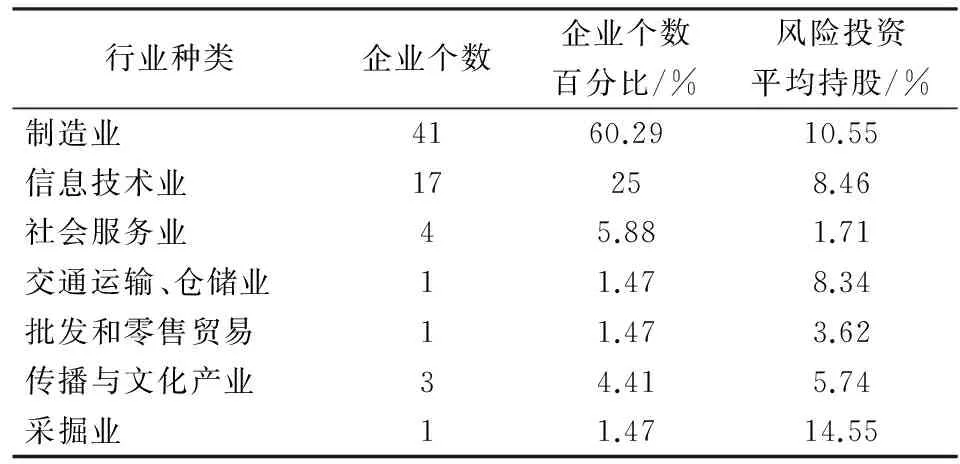

实证分析以2010年6月30日到2013年3月31日我国创业板上市的公司为研究样本。考虑到以年度数据为样本时数据过少,所以本文选择季度数据为样本,样本的筛选标准如下:(1)选择2010年6月30日以前上市、并在样本区间内持续经营的创业板股票;(2)剔除样本中的金融类上市公司;(3)剔除数据缺失较多的公司,但对于样本个别缺失的数据,采用均值填充的方法进行填补;(4)剔除样本中存在极端异常的公司(ST、PT);(5)剔除样本中无风险投资参与企业。最终确定68家企业,共收集816个样本。样本企业的行业分布如表1所示。

表1 样本行业分布

从表1中我们可以看出,实证研究样本主要集中在制造业和信息技术业两大产业,分别占总样本的60.29%和25%,而风险投资平均持股中,采掘业和制造业的平均持股最高,分别为14.55%和10.55%,其次是信息技术业和交通运输、仓储业,分别为8.46%和8.34%。上述样本企业的各项指标主要来自国泰安数据库,有关风险投资持股的数据则由笔者从创业板上市公司年报中手工获得,实证变量及其定义见表2。

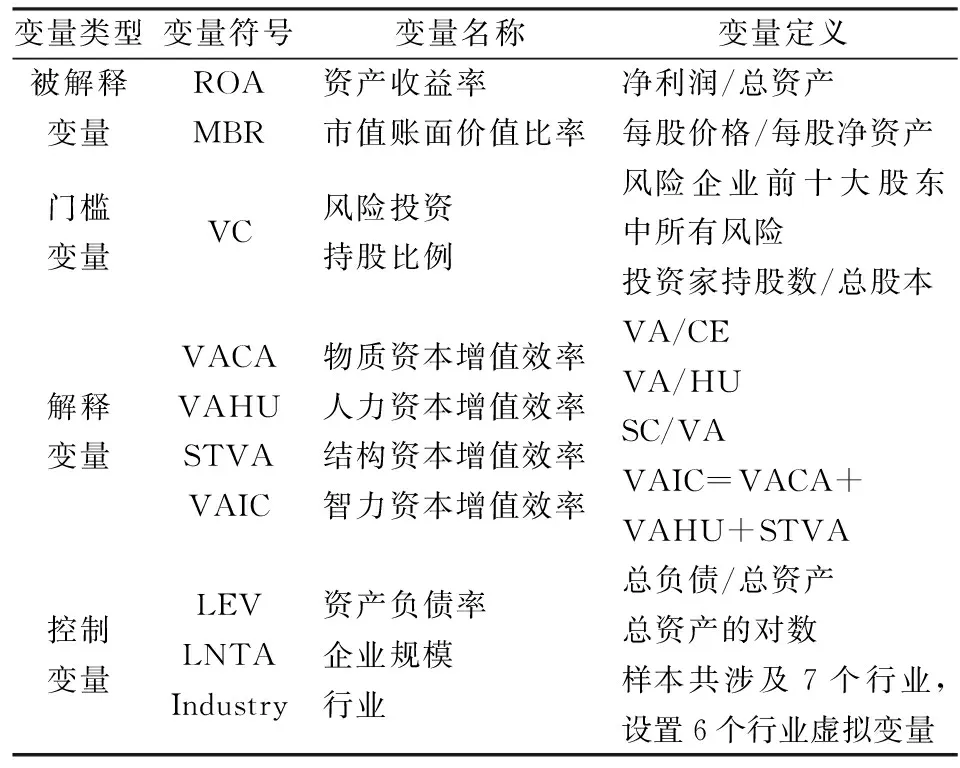

表2 变量名称及定义

3.2.1 智力资本指标

智力资本增值效率或称VAIC模型由Pulic[13]于2000年在其研究中首次提出,该模型的基本思想是将智力资本理解为由物质资本(Capital Employed)、人力资本(Human Capital)和结构资本(Structural Capital)三部分构成,对应的智力资本增值效率(VAIC)也就包括物质资本增值效率(VACA)、人力资本增值效率(VAHU)和结构资本增值效率(STVA),且它们之间表现为线性相加的关系:VAIC=VACA+VAHU+STVA。VAIC模型理解和计算都较为简便,既能衡量有形资本(物质资本)的价值创造,也能衡量无形资本(人力资本和结构资本)的价值创造,且VAIC越高,表明企业的价值创造潜力越大,正是这些特点,使得该模型在当前关于智力资本增值效应的研究中得到广泛应用。

在具体的计算中,VA指企业的价值增值,借鉴Riahi-Belkaoui[20]的计算方法,VA=净利润+工资+利息费用+所得税,由于息税前利润是企业扣除利息费用和所得税之前的利润水平,所以企业的价值增值实际上可以认为是企业息税前利润和工资水平之和,其中企业的工资水平选取资产负债表中应付职工薪酬这一指标。CE代表企业的物质资本,等于企业的总资产减去无形资产。HU代表企业的人力资本,是指企业对员工的支出,包括工资、福利等,考虑到数据的可得性,本文以企业现金流量表中支付给职工以及为职工支付的现金代表企业对员工的支出。SC代表企业的结构资本,等于VA减去HU。

3.2.2 企业绩效指标及风险投资持股比例

对于企业绩效的衡量变量,本文选取资产收益率(ROA)和市值账面价值比率(MBR)两个指标,分别反映企业的资产利用效率和企业市场价值。实证检验的门槛变量为风险投资持股比例,关于这一指标的选取,我们借鉴Kaplan和Stramberg[21]的方法,利用风险投资家持有股份之和占创业企业总股份的比例进行分析。

3.2.3 控制变量的选取

选取总资产的对数和资产负债率来衡量企业规模和杠杆水平,作为构建企业绩效模型的控制变量。早期的研究表明企业规模影响预测的准确性[22],企业规模会对企业的潜在优势和市场占有力起到控制作用,规模较小的企业可能会面临更加危险的市场环境,因此,本文以总资产的对数作为衡量企业规模的变量。而企业的杠杆水平可以作为企业经营风险的指示变量,一个具有较高杠杆水平的企业可能会面临更高的风险和较弱的绩效水平[23]。同时我们也对行业因素进行了控制。

3.3 实证检验与分析

3.3.1 描述性统计

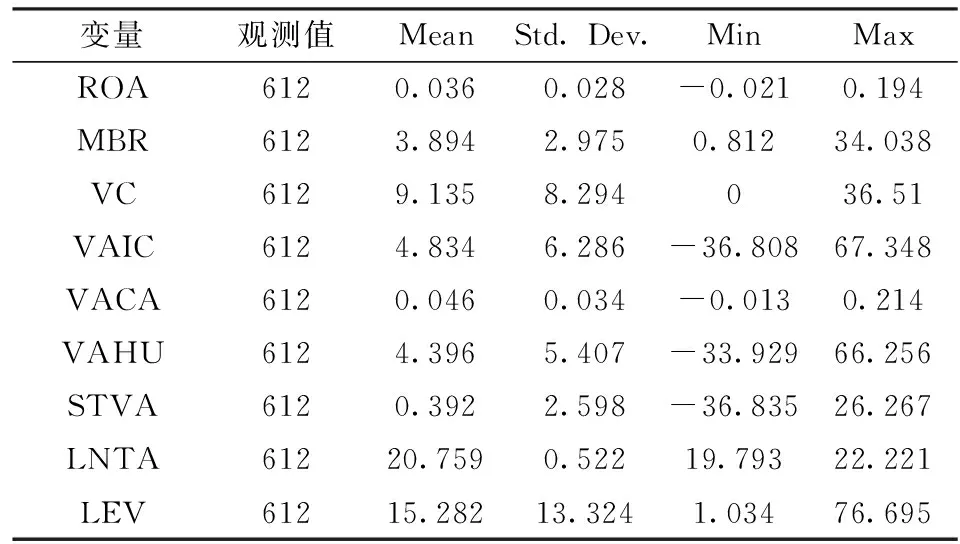

根据表3的描述性统计结果,可以看出样本期内不同企业的风险投资持股很不均衡,其均值为9.135%,标准差为8.294。同时,企业之间的智力资本水平存在明显差距,统计结果显示最高值和最低值分别为-36.808和67.348,说明大部分企业对智力资本的投入存在严重失衡,且智力资本的三个分类中,最高值与最低值差距也较大。

表3 变量的描述性统计

表4 门槛条件检验结果

表5 门槛模型回归结果

注:表中***、**和*分别表示估计参数在1%、5%和10%的显著性水平显著。

3.3.2 门槛条件检验

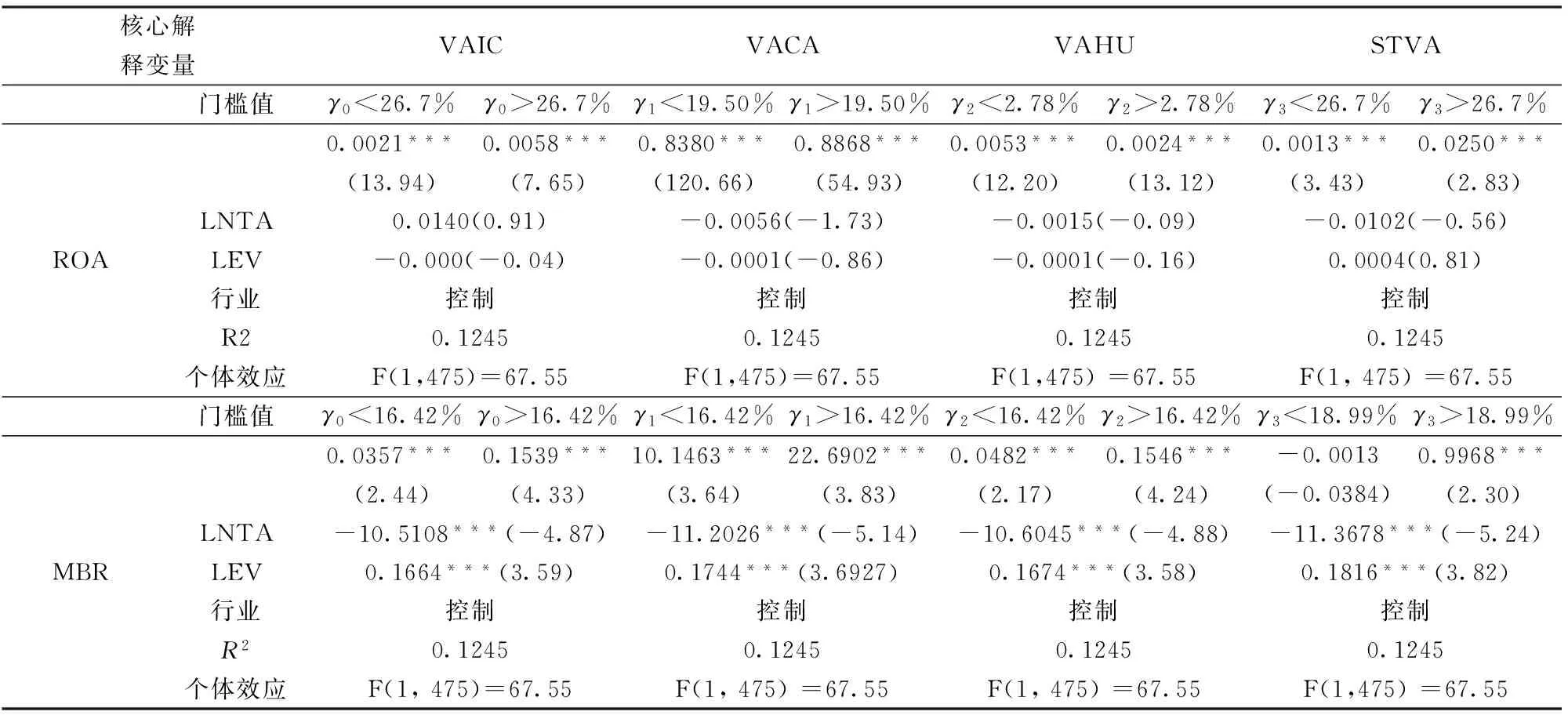

根据Hansen[19]的方法,利用格点搜寻法寻找使得门槛模型残差平方和最小的那个门槛值,模型中可能存在一个或多个门槛值,运用Stata12.0统计软件,我们设置100个网格搜寻点,并进行1000次“自举法”重复。表4中给出了单门槛和双门槛检验的F值和P值,以及5%的显著性水平下的临界值。从门限检验结果可以看出,所有模型的单门槛检验均在5%的显著性水平下显著,而双门槛检验在5%的显著性水平下不显著,说明模型存在门槛效应,且只存在一个门槛值。

3.3.3 实证结果及分析

从门槛回归结果表5来看:(1)企业的资产利用效率(ROA)方面,当检验智力资本整体对其作用时,潜在的风险投资持股比例门槛值为26.7%,其中三个组成部分物质资本、人力资本和结构资本分别产生增值效应时,潜在的门槛值为19.5%、2.78%和26.7%。这一结果表明除人力资本外,物质资本增值和结构资本增值会随着风险投资持股比例的提高而提高,具体表现在这两个变量对企业资产利用效率的作用系数大小的不同,比如当风险投资持股比例大于26.7%时VAIC的参数估计值是0.0058,大于持股比例小于26.7%时的参数估计值0.0021;当风险投资持股比例大于19.5%时VACA的参数估计值是0.8868,大于持股比例小于19.5%时的参数估计值0.8380,同时,当风险投资持股比例大于26.7%时STVA的参数估计值是0.0250,大于持股比例小于26.7%时的参数估计值0.0013。但是人力资本增值效率(VAHU)的分析显示风险投资持股水平的增加并没有提升企业人力资本及其对企业资产利用效率的贡献程度,说明企业应该继续加大对人力资本的投放力度,重视人力资本对企业资产利用效率的贡献能力;(2)从市场价值(MBR)来看,智力资本提高企业市场价值时的风险投资持股比例门槛值为16.42%,分别对三个组成部分分析时,潜在的持股比例也在16.42%左右,且风险投资持股比例的提高均能相应的提高其对企业市场价值的作用效果,其中当持股比例大于16.42%时VAIC、VACA和VAHU的参数估计值是0.1539、22.6902和0.1546,分别大于持股比例小于16.42%时的参数估计值0.0357、10.1463和0.0482,而当风险投资持股比例大于18.99%时STVA的参数估计值是0.9968,大于持股比例小于18.99%时的参数估计值-0.0013,说明风险资本注入后,智力资本对企业市场价值的作用有明显的提升;3)对比ROA和MBR两个视角的增值效应回归结果,企业市场价值分析中门槛值前后智力资本的回归系数差异较大,说明智力资本与风险资本协同作用对企业市场价值的作用较企业资产利用效率更为明显,这一现象客观上再次验证了协同效应对企业价值增值的重要影响。

4 结语

通过分析协同原理及协同条件,我们构建了智力资本和风险资本的协同系统模型,并推导了该系统的自组织运动方程,结果表明风险资本的介入会影响智力资本水平,而且协同系统有序稳定状态的达到受到政策因素的影响,因此需要我们营造良好的风险投资市场氛围,鼓励企业重视智力资本的培养,尤其是提升无形资本(如人力资本)的影响效应。而从实证分析结果来看,风险投资家持股比例到达某一门槛值时,风险资本与智力资本的协同作用才会显现出来,即智力资本会加速提升企业的资产利用效率和市场价值,但这一现象在人力资本方面的表现并不理想,表明创业企业的人力资本增值效率还有较大的提升空间,人才、知识、技能等智力要素对新创企业的绩效效应还未完全发挥,需要企业继续加强对人力资本的研究,有效引进并管理风险资本,提升智力资本效应。

本文为创业企业的智力资本提升和风险投资利用提出了新的思考,引进风险投资的目的不是盲目的追求资金,而是要促使其提升和促进智力资本的长效机制,实现可持续发展;其次,现阶段关于智力资本和风险资本的联合效应仅是定性的描述,通过协同机制分析使得二者的结合更具理论基础,为政策环境维护和企业的主动争取提供了依据;再次,建立基于风险投资家持股比例的面板门槛模型,探讨智力资本与风险资本协同作用发挥时风险投资的最优占股比例,并对VAIC模型细分下的智力资本对企业资产利用效率和市场价值两个方面的作用给予不同分析,从而使企业在引进风险投资和提升智力资本时更具差异化和针对性。

[1] Stewart T A. Brainpower: How intellectual capital is becoming America’s most valuable asset [J]. Fortune,1991,6(3):44-60.

[2] Brav A,Gompers P A. Myth or reality? The long-run underperformance of initial public cfferings: evidence from venture and nonventure capital-backed companies[J]. The Journal of Finance, 1997, 52(5):1791-1821.

[3] 唐运舒,谈毅.风险投资、IPO时机与经营绩效——来自香港创业板的经验证据[J].系统工程理论与实践,2008,28(7):17-26.

[4] 戴淑庚,曾维翰.风险投资对我国高科技产业发展的绩效研究——基于DEA方法的区域比较视角[J].厦门大学学报(哲学社会科学版),2010,(6):43-50.

[5] da Silva Rosa R, Velayuthen G, Walter T. The sharemarket performance of Australian venture capital-backed and non-venture capital-backed IPOs[J]. Pacific-Basin Finance Journal, 2003, 11(2):197-218.

[6] Florin J. Is venture capital worth it? Effects on firm performance and founder returns[J]. Journal of Business Venturing,2005, 20(1):113-135.

[7] Bornemann M. Potential of value systems according to the VAIC method[J]. International of Journal of Technology Management, 1999, 18(5):463-475.

[8] Chen M C, Cheng S J, Hwang Y. An empirical investigation of the relationship between intellectual capital and firms’ market value and financial performance[J]. Journal of Intellectual Capital, 2005, 6(2):159-176.

[9] Tan H P, Plowman D, Hancock P. Intellectual capital and financial returns of companies[J]. Journal of Intellectual Capital, 2007, 8(1):76-94.

[10] 曾蔚.基于联合风险投资的创业智力资本对企业价值创造的作用机理研究[D].长沙:中南大学,2011.

[11] Sveiby K E. The new organizational wealth: managing and measuring knowledge-based assets[M]. San Fancisco:Berrett-Koehler Publishers, 1997.

[12] Bontis N. Managing organizational knowledge by diagnosing intellectual capital: framing and advancing the state of the field[J]. International Journal of Technology Management, 1999, 18(5):433-462.

[13] Pulic A. VAIC-an accounting tool for IC management[J]. International Journal of Technology Management,2000, 20(5):702-714.

[14] 陈晓红,李喜华,曹裕. 智力资本对企业绩效的影响:基于面板数据模型的分析[J]. 系统工程理论与实践, 2010,30(7):1176-1184.

[15] 曹裕,陈晓红,李喜华.企业不同生命周期阶段智力资本价值贡献分析[J].管理科学学报,2010,13(5):21-32.

[16] Gan K, Saleh Z. Intellectual capital and corporate performance of technology-intensive companies: Malaysia evidence[J]. Asian Journal of Business and Accounting, 2008, 1(1):113-130.

[17] 赫尔曼·哈肯,凌复华译.协同学—大自然构成的奥秘[M].上海:上海世纪出版集团,2001.

[18] 郑东,李建华,张欣伟. 汽车制造商与供应商供需系统的协同学分析[J]. 中国软科学,2010,(3):152-169.

[19] Hansen B E. Sample splitting and threshold estimation[J]. Econometrica, 2000,68(3): 575-603.

[20] Riahi-Belkaoui A. Intellectual capital and firm performance of US multinational firms: a study of the resource-based and stakeholder views[J]. Journal of Intellectual Capital, 2003,4(2):215-226.

[21] Kaplan S N, Stromberg P. Venture capitalists as principals: contracting, screening and monitoring [R]. Working Paper,National Bureau of Economic Research, 2001.

[22] Kross W, Ro B, Schroeder D. Earnings expectations: The analysts’ information advantage[J]. Accounting Review,1990,65(2):461-476.

[23] Watts R L, Zimmerman J L. Positive accounting theory: A ten year perspective [J]. Accounting Review, 1990,65 (1):131-156.

Analysis on Venture Capital and Intellectual Capital Synergetic Condition

MA Ning,YAN Tai-hua, JI Xin-long

(College of Economics and Business Administration,Chongqing University.Chongqing 400030,China)

Based on the principles and methods of synergetics, the venture capital and intellectual capital synergetic conditions and changes with qualitative analysis are studied in this paper, and gives an empirical test based on the venture capital shareholding threshold is given. The results show that: (1) under the synergistic effect, intellectual capital has "single threshold "effect on business performance, and venture capital shareholding can be used as the judgment of venture capital and intellectual capital synergetic condition; (2) when the proportion of venture capital is higher than the threshold value, the intellectual capital would accelerate the market value and asset utilization efficiency of enterprises, but this phenomenon in the human capital value-added efficiency aspect of enterprises performance is not ideal. The results indicate that the value-added role of intellectual capital still has room to improve, but the synergistic effect needs conditions, which objectively requires entrepreneurial companies introduce venture capital targetedly, so as to reform, enhance and make use of the intellectual capital.

venture capital; intellectual capital; synergistic system; threshold effect

2013-03-15;

2013-07-06

国家自然科学基金资助项目(71172082)

马宁(1986-),女(汉族),甘肃兰州人,重庆大学经济与工商管理学院,博士研究生,研究方向:公司治理、资本市场.

1003-207(2015)03-0024-08

10.16381/j.cnki.issn1003-207x.2015.03.003

F 224.12

A