垄断竞争与货币政策信贷渠道传导有效性———基于15家上市商业银行的实证研究

2015-04-23王连军

王连军

(湖南商学院财政金融学院,湖南长沙410205)

垄断竞争与货币政策信贷渠道传导有效性

———基于15家上市商业银行的实证研究

王连军

(湖南商学院财政金融学院,湖南长沙410205)

摘要:以Baglioni(2007)模型为分析框架,将商业银行存款准备金率、资本金监管双重约束条件引入模型分析,研究了商业银行垄断竞争结构下货币政策对银行信贷渠道的传导效应,并利用15家上市商业银行的微观数据,实证检验商业银行的资产组合调整行为,发现央行货币政策能够对商业银行信贷扩张能力产生实质性影响,但银行规避政策干预的能力正在上升。在资本充足率达标、不良贷款信贷风险、贷款成本与收益等多种因素权衡作用下,不同产权控制方式下的上市银行产生不同的放贷能力,从而影响央行货币政策传导效果。

关键词:货币政策;信贷传导;垄断竞争

一、引言

我国金融市场是以商业银行为主的间接融资体系,因此,银行贷款成为货币政策发挥作用的重要渠道。Benanke和Gertler(1995)系统阐述了货币政策传导的信贷渠道观点,该观点认为,紧缩性货币政策加大信息不对称程度,导致外部融资成本增加,通过资产负债表和银行贷款渠道减少可贷资金的供给并最终影响宏观经济运行。我国学者周英章、蒋振声(2002)运用协整与向量自回归等时间序列方法对我国货币传导机制进行实证检验,研究结论认为我国货币政策是通过货币渠道和信贷渠道两个渠道共同发挥作用,而信贷渠道发挥着主要作用。盛松成、吴培新(2008)利用我国经济月度数据,对货币政策传导渠道进行实证检验,结果认为中国货币政策传导渠道还是银行贷款,而货币政策中介目标则是信贷规模和货币供应量M2,其中调控信贷规模主要针对的是实体经济。总的来看,现有文献普遍认为信贷渠道在货币政策传导中发挥了重要作用,但由于数据处理方法、样本时间段及选择的计量模型不同,导致结论存在着一定的差别。

商业银行是货币政策传导渠道中最为关键的一个环节,截止到2014年底,我国银行业金融机构境内外本外币资产总额为172.3万亿元,其中,大型商业银行资产总额71.0万亿元,占比41.21%。而随着我国市场经济的不断发展,国有四大银行的垄断地位正在逐渐降低,其他中小股份制银行则要进行激烈的竞争,因此,银行产业市场结构和银行体系的健康发展是货币政策传导机制发挥作用的重要因素之一。Baglioni(2007)基于银行产业组织视角,研究货币政策变动对商业银行贷款供给行为的影响,认为银行业的垄断竞争结构有利于货币政策的传导,而在寡头垄断的产业结构下会影响央行货币政策调控意图。在垄断竞争条件下,商业银行贷款定价不仅要考虑自身因素,同时要考虑到整个行业竞争状况。我国学者林毅夫,姜烨(2006)的研究发现银行业结构越分散的地区,经济增长水平越高;大型企业比重越高的地区,银行业垄断的提高能够促进经济增长,非国有企业比重越高的地区,银行竞争的加强能够促进经济的增长。

本文从银行业垄断竞争这一特征入手,考察了在资本充足率和存款准备金率双重约束下商业银行贷款调整行为以及应对货币政策冲击时的反应程度。论文的其他部分安排如下:第二部分是提出研究假设与模型设定;第三部分是界定我们所用的数据及对实证结果进行解释与分析,最后部分得出主要结论。

二、理论分析与模型设定

本文的研究借鉴Baglioni(2007)的模型分析基本框架,并扩展其约束条件,将存款准备金率约束与银行资本金监管双重约束引入模型。

假定银行信贷市场为垄断竞争结构,市场存在国有大型商业银行以及股份制、地方商业银行,每家银行规模不能足以改变整个市场需求曲线,假设信贷市场中银行个数为N家银行(记作j=1,2,…N),第j家银行面对的市场贷款需求函数为:

其中:ll表示第j家银行的贷款规模,sj表示第j家银行的贷款利率与行业平均贷款利率之差,即sj= rj-rA,其中:rj表示第j家银行根据实际情况自己确定的贷款利率,rA为银行业市场平均利率β>θ均为正系数。公式(1)的含义表明,在一定时间内,第j家银行贷款规模不仅与自家贷款与行业平均贷款利率的利差sj有关,还有整个市场中的平均贷款利率rA有关。

当商业银行选择下调贷款利率后可能带来两种效应,其一是当银行j降低利率时,由于该银行行业内具有较高的垄断势力,其他银行由于自身因素不能采取跟随策略,因此仍然保持原来的贷款利率,我们称这种效应为“个体垄断效应”;其二是当银行j降低利率时,由于行业的竞争充分,其他的银行也随之降低自身的利率水平,我们这第二种效应为“行业竞争效应”。通常情况下,银行j在第一种垄断效应下更容易扩张贷款规模,增加自身在整个行业的市场份额,因此,根据分析结果假设第j家商业银行贷款ll受到垄断性利差sj的影响要大于行业内的平均利率rA的变动影响,即:β>θ。

为简化处理,模型中省略掉存贷款的管理成本与贷款风险成本,并假设银行存款D和股权资本E为外生给定,并且考察期内保持不变,该假设并不影响文中相应结论。

假定存在一个代表性商业银行,银行经营遵循利润最大化的理性人假设。其中银行的资产仅包括准备金(R)、债券(B)和贷款(L)三项组成,负债方只包括存款负债(D)和权益资本(E)组成。为简化分析我们舍去商业银行资产方面的固定资产、超额准备金、现金准备、结算占款和负债方面的中央银行借款等项目,因此,上述用公式表示为:

L+B+R=D+E(2)

存款准备金率是中央银行干预货币供给的重要政策工具之一,央行通过制定银行准备金率来改变商业银行创造信用的能力,为简化处理,存款准备金率与存贷比的关系满足关系为:存款准备金率=1-存贷比,中央银行通过控制银行存贷比来限制商业银行的贷款扩张能力,因此,存款准备金率约束条件可表示为:

其中p为央行规定的外生变量,为中央银行规定的银行准备金率。

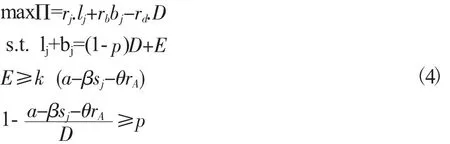

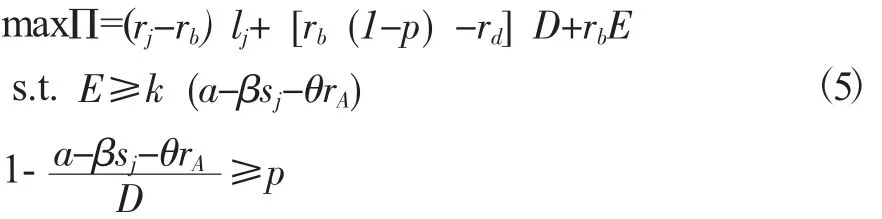

在资本充足率监管与中央银行存款准备金率的双重约束下,第j家银行利润最大化问题可以表示为:公式(4)中的小写变量表示第j家银行的所受到的资产负债约束,与上节中提到的变量含义相同。将资产负债的约束条件lj+bj=(1- p)D+E,改写成bj=(1- p)D+ E- li,带入到目标函数,方程(4)可以重写表示为:

在满足利润最大化条件下,求解目标函数,令其一阶偏导数等于0,即:a-βsj-θrA-(rj-rb)β+λκβ=0;λ为资本金约束下的拉格朗日乘数,解上述方程,得到满足双重约束条件时的最优解为r*为:

分别考察目标函数在不同的约束条件下的最优值问题,根据假定,我们可以分为如下情况讨论:

情形1:当银行最低资本金监管要求与存款准备金率同时满足要求的条件下,即式(6)中的r*同时满足两个约束条件,在r*处的最优贷款量为l*,假定贷款市场的平均利率rA不变的条件下,rb对求偏导,得到:

模型含义为,当央行货币政策能够影响债券市场或货币市场利率(也是银行贷款的机会成本)的情况下,第j家银行对货币政策工具进行调整的反应程度。

同时,假定货币市场利率不变的条件下,对行业内银行贷款平均利率求导,得到:

由前面的条件β>θ得到n>0。式(8)表明在垄断竞争结构下,银行业内部相互竞争下的结果,如果市场中竞争足够充分的话,第j个银行调整自身的利率的行为,必将引起行业内其他银行的竞相跟随,并使整个可贷资金市场利率的下降。

通过上面的分析,我们认为货币政策通过影响具有垄断势力的个体银行可以带来两方面的影响,因此最优贷款利率r*可以改写为:

式(9)表明每家银行所能确定的最优利率r*由贷款的机会成本(债券市场利率rb)与行业平均利率的函数rA所决定,我们通过对rb求导,得到如下:

式(10)揭示了货币政策通过变动政策工具对单个银行贷款供给行为的影响,这种影响表现在两个方面:第一种影响为直接影响,即“个体垄断效应”,即货币政策冲击导致银行通过改变贷款的相对价格(利差sj)而对自身贷款供给的影响,我们用m来衡量这种直接效应;第二方面影响为间接影响,即表现为“行业竞争效应”,如果市场中第j个银行为了适应货币政策的冲击而调整自身利率水平,如果垄断竞争市场结构下银行业竞争比较激烈的话,任何一家银行调整贷款价格,其他银行也会纷纷采取跟随策略,导致整个贷款市场中的平均利率也随之发生了改变。也可以理解为,行业内其他银行对于货币政策的反应,导致了银行j的反应,用n来衡量“行业竞争效应”的程度大小。

从式(11)中同样可以看出,银行贷款的边际成本(债券市场利率)rb没有进入到最优贷款利率r的函数中。说明当银行不满足监管的最低资本充足率要求时,货币政策通过改变的政策工具(债券市场利率r)b对单个银行的最优贷款供给的影响是有限的。此时:

上式的结果表明,当银行资本金不能满足监管要求时,银行贷款扩张能力往往缺乏灵活性,即使想通过扩大贷款相对价格也无法获得更多的超额利润。为了保持利润最大化,资本金不足的银行只能选择将利差保持不变。由于无法做到贷款量的扩张,当央行货币政策变动债券市场利率rb时,当银行无法满足最低监管要求的情况下,此时银行在定价方面表现出一定的价格调整刚性,理性的银行会选择是对货币政策的冲击都不做出任何反应。

另外,通过式(11)对求偏导可以得出:

式(13)表示资本金率不满足约束的条件下,行业平均利率对银行自身最优贷款利率调整的影响。由于假设β>θ>0,所以0<n<1,可以看出即使资本金不能满足监管要求,银行行业竞争效应仍然表现出正效应。上面的公式说明,银行受到自身资本金监管要求的影响,当中央银行改变商业银行贷款机会成本后,商业银行虽然不会主动改变贷款相对利差si,但为了保持自身利润最大化,资本金不足的银行仍然要维持贷款相对价格与行业平均利率的变动保持相对不变,即要求△r=△rA,而确保银行自身的贷款规模保持一定数量不变。当货币政策冲击导致银行市场平均利率rA变化时,商业银行则要及时调整利差si的稳定,以补偿行业平均利率rA下降带来的贷款数量的减少。但是由于β>θ,表明贷款供给行为更易受到利差si的影响而非行业平均利率rA,所以只要当△si<-△rA时足以保持贷款数量为正数,此时行业平均利率对银行自身最优贷款利率调整的影响是大于零的,即n>0。上述分析得到情形2下货币政策工具冲击对银行最优贷款供给行为的总效应:

从式(14)可以看到,当存在资本金约束条件下,货币政策传导总效应主要是“行业竞争效应”在起作用,而央行通过政策工具影响商业银行边际成本(如债券市场利率等)的“个体垄断效应”则没有发挥作用。

三、实证研究

(一)变量选取及描述性统计

根据前文分析,选择银行垄断势力指标、资产流动性状况、银行盈利能力,最低资本充足率、不良贷款率等指标,分别考察各变量对银行贷款供给的影响,变量选择如下:

被解释变量用银行贷款供给(loan)指标表示,该指标用银行贷款与GDP之间的比率来作为代理变量,变量数值越大说明银行的贷款扩张能力越强。

解释变量主要有:银行垄断指标(size),用银行存款规模除以全行业资产总额表示,一般来说,指标数值越大,表示银行垄断能力越强,其贷款定价能力越强;以商业银行的不良贷款率(npl)来表示银行的风险暴露程度,不良贷款越高,则说明银行风险越大,安全性越低;同时选择银行资本充足程度(cap)表示商业银行自有资本金充足程度,该指标也反映了银行以自有资本承担损失、抵御风险的能力;盈利性能力以银行净利息额与贷款总额之间的比值最为银行盈利能力的代理变量;银行的流动性(liq)指标反映的是银行的支付能力,本文选用银行流动性资产与流动性负责之间的比率作为衡量银行流动性的指标。

货币政策变量(M2),参考刘金全(2002)的处理方法,首先将货币供给M2增长率序列进行滤波处理得到长期趋势水平,然后用原始序列与之相减即可得到的增长率对其长期趋势的偏离成分。改指标数值为正表示扩张性货币政策趋势,负值则表示货币政策是紧缩性的;同时应用净利息与贷款总额来表示货币政策利率工具对银行贷款的影响。

由于中央银行在2004年对国有商业银行采取注资干预以剥离不良贷款,同时,为了考察金融危机对银行贷款供给的影响,分别对2004年和2009年设置年度虚拟变量yr2004和yr2009。此外,引入银行控制人类别变量bank,以考察不同产权下的商业银行对货币政策冲击的反应。

本文数据使用2002~2013年期间我国4大国有商业银行与11家全国股份制银行的年度面板数据,其中商业银行数据来自BVD数据库的Bankscope子库,宏观数据来自CCER货币政策数据库,由于部分年份数据的缺失,全样本面板数据为非平衡数据,共15家银行,12个观察年份。为减小面板数据之间的异方差,全部变量以自然对数形式,因此,回归系数的意义为弹性含义。

(二)模型估计方法

将所要分析的各变量带入方程,模型对应形式如下:

其中c1,b1,…,b6是待估计的系数,eit是随机误差项。

为了防止伪回归问题,首先进行面板数据的单位根检验,根据截面个体自回归系数是否相同可以分成两类:一类假设所有个体均有相同的自回归系数,即对所有的截面i均有相同单位根,Levin- Lin- Chu (LLC)、Breitung、Hadri的检验方法均属于此类。另一类假设不同截面均有不同的单位根,包括Im- Pesaran- Shin(IPS)、Fisher- ADF、Fisher- PP等检验方法。采用上述面板单位根检验方法分别对模型中各变量进行检验。检验结果(如表1所示)表明拒绝了含有单位根的原假设,即本文所用样本变量数据序列为平稳序列。

采取面板混合最小二乘法与固定效应对模型(15)进行估计,虽然面板估计方法中混合最小二乘估计(Pooled OLS)和固定效应估计都是有偏的,但是二者却决定了被解释变量估计值的上界和下界。换言之,混合估计高估了真实值系数,而固定效应估计则低估了真实值,因此可以采取两种方法做比较来确定待估的系数。

表1 面板数据单位根检验

(三)实证结果解释

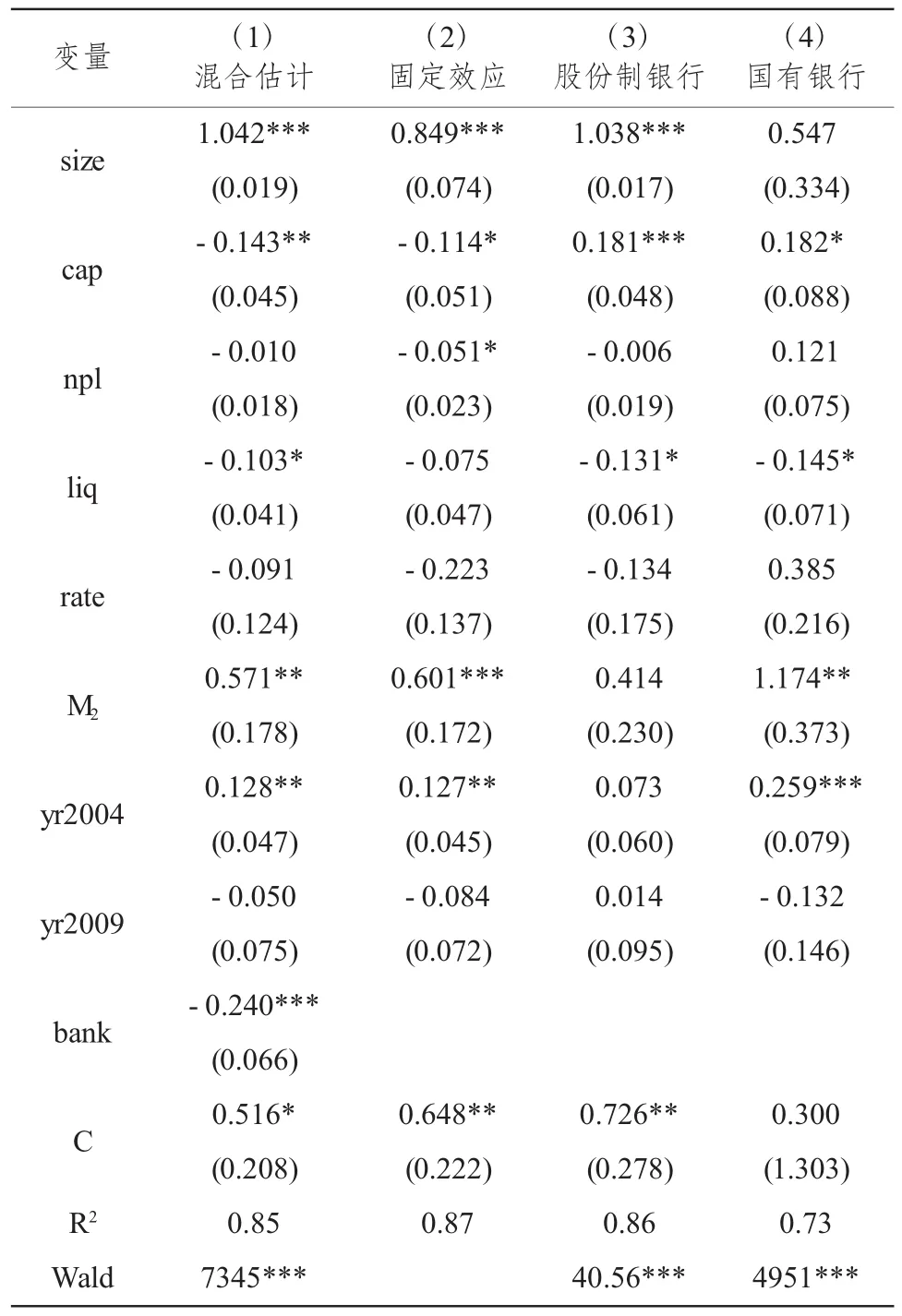

本文以STATA11.0软件进行面板多元回归分析,估计结果见表2所示。

固定效应与混合估计方法回归结果都表明,银行垄断势力对银行贷款供给的系数在1%的置信区间内显著,说明我国银行垄断因素是解释贷款供给的重要原因之一,对比国有银行和股份制商业银行二者之间的差别,发现不同产权特征下银行贷款供给有着不同的方式,股份制银行的回归系数更显著。说明股份制银行的规模越大,银行贷款扩张能力越强。而对四大国有银行而言,模型估计结果认为国有银行贷款投放与自身规模大小没有显著的关系,估计结果与现实存在较大差距,可能原因之一是数据的缺失,同时也进一步说明国有银行信贷资金投放的低效率,总体来说垄断造成整个社会信用供给不足,国有大型银行信贷供给的低效率与超贷现象并存,而竞争性的股份制银行则更加注重贷款效率与质量。

表2 面板数据模型估计结果

从不良贷款率对银行贷款供给的影响来看,国有银行和股份制银行的不良贷款率的估计系数均不显著,由于我国银行普遍采取国有产权的形式存在,因此,银行贷款预算软约束的条件下,银行不良资产最终由国家负担,因此不良贷款并没有显著影响其贷款扩张能力。此外,面板回归结果显示,受到金融外部监管约束,国有银行与股份制银行资本金率对银行贷款供给的估计系数在5%水平显著,说明金融监管要求的最低资本金率显著影响了贷款规模的扩张,我国外部金融监管求对商业银行的贷款供给的控制效果比较理想。

无论是混合估计还是固定效应估计,货币政策松紧指标M2对银行信贷供给系数都在1%水平上具有显著影响。说明我国实施的货币政策总体上影响了银行贷款渠道传导,总体上商业银行对货币政策指标的反应与货币政策意图是完全一致的,不存在逆周期反应的现象。对比不同产权下的估计结果,四大国有银行的回归系数在1%水平显著,而股份制银行则没有通过检验,说明我国国有商业银行更多的获得信贷资金的支持,政策调控影响最大的也是四大国有银行,因此货币政策指标对银行信贷供给的影响更为显著,但股份制商业银行自身利润约束正逐渐硬化,贷款发放均以利润最大化为目标,因此,货币政策调控指标对股份制银行的作用效果不明显。

此外,从选定的yr2004和yr2009两个时间虚拟变量显著性上来看,无论商业银行剥离不良贷款还是金融危机冲击都没有在当年对银行贷款供给行为造成的影响。同时模型表明,银行净息差对贷款扩张具有没有显著作用,说明我国的商业银行总体上对利率的敏感程度较低。可能的原因是当前利率管制水平过低,导致银行放贷无法弥补产生的贷款风险,也就造成商业银行不愿意放贷而存差形成。总之,无论是中小银行还是四大国有银行,央行利率政策工具对其贷款供给基本上是失效的。利率政策工具现阶段还不能承担货币政策调控的主要工具。

四、结论及启示

本文以Baglioni(2007)模型为分析框架,考察商业银行垄断竞争结构下货币政策信贷渠道的传导机制,模型引入银行存款准备金率、资本金监管双重约束,并在此基础上利用15家上市商业银行面板数据进行实证分析,研究结论主要有:

(1)当银行最低资本金监管要求与存款准备金率同时满足要求的条件下,货币政策工具对银行贷款调整行为表现为双重影响,即“个体垄断效应”和“行业竞争效应”。而当银行资本金不能满足监管要求时,在垄断竞争市场结构下,银行贷款扩张能力往往缺乏灵活性,在定价方面表现出一定的价格调整刚性,但银行受到货币政策工具冲击后,仍然可以通过“行业竞争效应”调整银行贷款供给的行为。

(2)面板数据模型中银行垄断势力对银行贷款供给的系数在1%的置信区间内显著,说明我国银行垄断因素是解释贷款供给的重要原因之一,越是具有垄断势力的银行,银行贷款能力也越大。但分组回归结果显示四大国有银行与其他11家上市股份制商业银行的货币政策信贷反应与存在的差异,股份制商业银行的反应更加敏感。另一方面资本充足率等约束在一定程度上改变了中国商业银行的风险偏好及信贷行为。模型回归证据表明,银行净息差对贷款扩张具有没有显著作用,我国的商业银行总体上对利率的敏感程度较低,央行利率政策工具对其贷款供给在当前上是失效的。

总之,当前中国银行业的市场结构处于垄断竞争状态,信贷市场竞争也较为激烈。与西方国家依靠自由竞争形成的垄断不同,我国银行业市场结构更多的是靠政府规制造成的,因此长期的利率管制又使银行间的竞争处于较低水平上,竞争更多的集中在传统的存贷款等业务以及对极少数优质客户的争夺。而传统产业组织理论认为,市场集中度较高的行业,市场集中度与行业利润率之间呈正相关,但中国银行业的高集中度并没有带来与之相应的规模经济效益,因此,如何提高我国商业银行市场竞争程度,促进货币政策的有效传导,成了当前金融领域改革迫切需要解决的问题。

参考文献:

[1] Bernanke B. and A. Blinder. Credit Money and Aggregate Demand[J]. American Economic Review1988(78):435- 439.

[2] Bernanke B.S.,M.Gertler. Inside the Black Box:The Credit Channel of Monetary Policy Transmission. Journal of Economic Perspectives,1995(4):27- 48.

[3] Angelo Baglioni. Monetary Policy Transmission under Different Banking Structures:The Role of Capital and Heterogeneity [J]. International Review of Economics and Finance,2007(16):78- 100.

[4]胡莹,仲伟周.资本充足率、存款准备金率与货币政策银行信贷传导———基于银行业市场结构的分析[J]南开经济研究, 2010(1):128- 139.

[5]蒋瑛琨,刘艳武,赵振全.货币渠道与信贷渠道传导机制有效性的实证分析—兼论货币政策中介目标的选择[J].金融研究,2005(5):70- 79.

[6]林毅夫,姜烨.经济结构、银行业结构与经济发展[J].金融研究,2006(1):7- 22.

(责任编辑:杨粤芳)

Monopoly Competition and Transmission of Credit Channels of Monetary Policy—Based on 15 Listed Commercial Banks

WANG Lian-jun

(School of Finance,Hunan Universityof Commerce,Changsha,Hunan 410205)

Abstract:Taking dual constraints of deposit reserve ratio and capital adequacy ratio into the model, this paper mainly expands Baglioni (2007) model and analyzes the conduct effect of monetary policy transmission of credit channel under monopolistic competition structure. By using the micro data of 15 listed banks, the paper examines commercial bank’s capital portfolio adjustment behavior, and draws the following conclusions: the Central Bank’s monetary policy has substantive influence on the commercial bank credit expansion ability, but banks’ability of circumventing policy intervention is strengthening. Under the influence of capital adequacy standards, NPL credit risk, costs and benefits of loan and so on, different property control methods of listed banks have different lending capacity, thus exerts an influence on Central Bank monetary policy transmission.

Key words:monetary policy;credit transmission;monopoly competition

作者简介:王连军(1976—),男,天津人,金融学博士,湖南商学院财政金融学院讲师,研究方向为货币银行学。

基金项目:湖南省教育厅项目“宏观审慎监管与货币政策银行风险承担传导研究”(项目编号:15C0764)。

收稿日期:2015-04-25

文章编号:1008- 2107(2015)05- 0070- 06

文献标识码:A

中图分类号:F832.33