天山股份(000877):传统产业的没落样本

2015-04-20袁智慧

袁智慧

然而,随着中国经济增速下行的压力加大,作为传统行业的天山股份,如同一个没落的产业样本,开始饱受产能过剩之苦,股价严重超跌

作为一家上市16年的传统企业,新疆天山水泥股份有限公司(下称天山股份,股票代码000877)曾经有过辉煌历史,即使是在2008—2011短短三年间,该股区间最大涨幅也曾经超过十倍以上。然而,随着中国经济增速下行的压力加大,作为传统行业的天山股份,如同一个没落的产业样本,开始饱受产能过剩之苦,股价严重超跌。

产能过剩 股价超跌

天山股份,1999年在深交所上市,是西北地区最大的水泥生产企业、全国重要的特种水泥生产基地。目前,公司建立了新疆水泥行业唯一的国家级企业技术中心,先后研制开发20多个品种的水泥,其中18个品种填补区内外水泥的空白,日常储存30多个品种的生产能力。

与钢铁、煤炭、有色、化工等传统行业一样,近些年来,我国的水泥行业也出现了严重的产能过剩问题。

2014年我国水泥总产量高达24.76亿吨,由于房地产、工程基建等相关行业低迷不振,水泥市场需求疲弱。2015年以来,水泥价格更是低开低走,很多地区甚至回到2008年的最低点。与此同时,水泥熟料产能却增加了7000多万吨,市场压力巨大。

新疆地区是水泥产能过剩的重灾区之一。2010-2013年三年间水泥产能增长184%,年均产能复合增速为42%,水泥价格从2011年的600元/吨的高点一度下跌至320元/吨。2012和2013年新疆新型干法水泥产能同比分别增长56.37%和23.42%,产能复合增速位列全国第一。业内人士指出,2013-2014年是新疆水泥投产高峰期,短期市场难有起色,估计2015年才会出现拐点。

水泥行业的产能过剩,必然导致市场竞争激烈,行业整体利润滑落。

公开资料显示,2012年,天山股份实现营业收入76.99亿元,同比减少6.99%;净利润3.19亿元,同比减少71.8%;基本每股收益0.37元。2013年,公司实现营业收入79.10亿元,同比上升2.75%;实现净利润2.8亿元 ,同比下滑12.08%。但在扣除9500多万元政府补助等非经常性损益后,天山股份2013年的净利润为1.7亿元,同比下滑了36.78%。

2015年3月20日,天山股份公布了2014年年报,公司实现营业收入65.44亿元,同比下降17.28%;实现归属于上市公司股东的净利润2.52亿元,同比下降10.54%,基本每股收益0.29元,公司拟向全体股东每10股派发现金红利0.87元(含税)。

由此不难看出,作为新疆地区的水泥龙头企业,最近三年来,虽然天山股份营业收入基本稳定,但净利润却呈现出了逐年下滑的趋势,公司股价也随之逐年下跌。

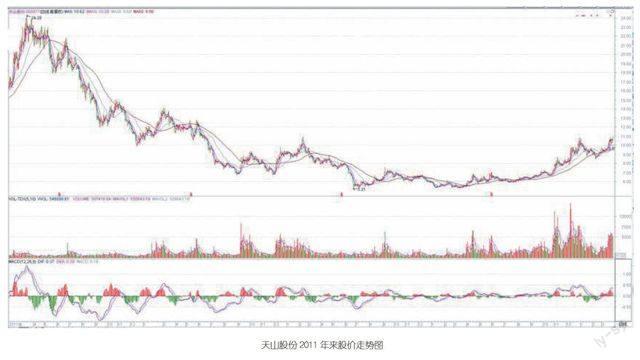

2011年,天山股份股价全年下跌33.13%;2012年继续下跌17.62%;2013年股价再次暴跌35.07%。如果按前复权计算,2011年3月16日,天山股份创出了24.28元的历史最高点,之后就陷入了漫长的震荡盘跌。直到2013年6月25日,该股才创出了5.21元的阶段性低点,区间最大跌幅高达78.54%,下跌周期长达两年零3个月,股价可谓严重超跌,且下跌周期漫长。此后,股价一直在5-7元的区间内进行箱体震荡整理,2014年10月份才向上突破,长达1年零4个月。

风起一带一路 巨额搬迁补偿

2013年9月7日,国家主席习近平提出,中国可以与欧亚各国用创新的合作模式,共同建设“丝绸之路经济带”。随后,新疆成立《“丝绸之路经济带”与促进新疆对外开放》课题研究小组,就新疆在“丝绸之路经济带”建设中的战略定位、战略重点、战略方向等展开深入研究,以加快推进“丝绸之路经济带”新疆段建设进程。

丝绸之路是沟通古代中西方政治、经济、文化和思想的一条大动脉,全长7000多公里,在我国境内经过陕西、宁夏、甘肃、青海和新疆5个省区。而天山股份是新疆地区最大的水泥建材生产商,从属于央企中国中材集团公司,水泥产量始终位居新疆第一。公司目前在新疆14个地州中的11个区域拥有水泥生产企业,沿新疆重要经济区域-天山北坡经济带、天山南麓经济带完成产能布局,在新疆区域水泥市场具有较大的市场影响力,公司水泥产能占全疆的60%以上,市场份额占全疆的50%,其中高标号水泥占80%以上市场份额,油井水泥占75%市场份额。

除了受益于一带一路概念,天山股份还收获了巨额搬迁补偿。

2014年4月3日,天山股份发布公告,称与天山建材(集团)签署的《厂区搬迁补偿协议》,根据协议,新疆天山建材(集团)房地产开发有限责任公司作为土地摘牌方,同天山股份签订搬迁补偿协议,天山股份本次搬迁补偿总金额为11.32亿元,其中包括土地补偿款2.79亿元,地上建筑及设备6.09亿元,人员安置补偿款2.44亿元。按照双方确定的开发及付款进度,2014年天山股份将获得补偿款3.24亿元。该笔补偿资金已经超过天山股份2013年的净利润。

2014年10月份以来,随着一带一路概念股的大行其道,多重利好之下的天山股份也开始明显震荡攀升。10月下旬,天山股份股价开始从6.60元的阶段性低点开始起涨,到12月30日创出了10.83元的年内新高,波段涨幅达到了60%以上。不过,在此期间,该股从未拉出过涨停板,仅仅在12月9日触及涨停板,还不到一个小时就被打开了,收盘仅涨5.26%,与其它一带一路概念股相比,这样的涨幅实在相形失色。

2015年1月份,天山股份也开始随大盘回调整理。其中在1月19日还触及了跌停板。2月9日,該股最低探至8.50元,之后开始重新震荡盘升,3月26日该股创出10.97元的年内新高,相较于两年前的5.21元,股价已经翻倍了。

融资博重组 股东大换血

天山股份的控股股东为中国中材股份有限公司,隶属于中国中材集团公司。中材集团组建于1983年,是国务院国资委直接管理的大型央企,是我国唯一在非金属材料业拥有系列核心技术和完整创新体系的,集科研、设计、制造、工程建设、国际贸易于一体的创新型、价值型、国际型企业集团,连续多年位居中国企业500强。

中材集团现有直属单位及控股公司69家(其中1家H股和6家A股上市公司,国家级科研设计院所13家),分布在全国各地,在美国、欧洲、日本、中东和非洲等60多个国家和地区设有分支机构。作为体量庞大的巨型央企,中材集团内部同业竞争问题较为突出。以水泥产业为例,在西北地区,中材集团市场份额第一,其旗下子公司天山股份、宁夏建材(600449)、祁连山(600720)分别是新疆、宁夏、甘肃市场份额最大的龙头企业。而同业竞争在A股市场,向来深受诟病。

为避免同业竞争问题,2010年9月7日,中材集团曾作出承诺“将根据境内监管规则要求,本着消除公司水泥业务潜在的同业竞争,促进上市公司健康发展的原则,积极与相关下属公司所在地人民政府和股东协调,以取得地方人民政府和股东的支持,采用符合法律法规、上市公司及股东利益的方式,用 5 年的时间,逐步实现对水泥业务的梳理,并将水泥业务整合为一个发展平台,从而彻底解决水泥业务的同业竞争。”据此推断,该承诺完成期限为2015 年9月7日。时至今日,已经不足6个月。这意味着,天山股份确实拥有潜在的重组题材,受到不少投资者关注。

受益于一带一路,加上潜在的重组题材,引来了融资盘居高不下。

天山股份总股本8.80亿股,属于全流通股,目前流通市值约为90亿元。2014年11月3日,该股融资余额达到了5.50亿元,此后便一直稳定在5亿元以上。2014年12月23日,天山股份融资余额首次突破了7亿元大關,达到了7.02亿元。2015年3月19日,融资余额达到了9.17亿元的峰值,按当日收盘价计算,融资买入比例高达10%。目前,天山股份融资余额已经稳定在了8亿元以上水平。

不过,虽然融资资金居高不下,但天山股份前十大股东却出现了明显的大换血。

公司年报显示,截至2014年12月31日,除控股股东中国中材有限公司和第三大股东——山西信托·信海7号集合资金信托持股未变外,其余八大股东全部换血,令人颇为诧异。公司第二大股东为全国社保基金一一六组合,持股1002.78万股,持股比例1.15%,其余第四大股东至第十大股东持股均在200万股--500万股之间,分别为新华人寿保险有限公司持股499.99万股,持股比例0.57%、工银瑞信高端制造行业股票型证券投资资金持股375.66万股、嘉实新收益灵活配置混合型证券投资基金持股338.17万股、山西信托·信海6号集合资金信托持股310.00万股、海富通精选证券投资基金持股308.82万股、自然人林国兴持股299.03万股、同盛证券投资基金持有277.64万股。

从股东性质看,除了控股股东外,其余九大股东分别为社保基金1人、公募基金4人、私募资金2人、保险理财1人、自然人1人。虽然持股数量都不大,但也表明机构在扎堆入驻。尤其值得注意的是,山西信托·信海7号集合资金信托自2013年3月31日就开始出现在公司前十大股东之列,当时持股680.58万股,2014年第二季度减持了80.58万股,之后一直持有到现在,持股周期已经整整两年,而且去年四季度,山西信托·信海6号集合资金信托还加仓了310.00万股。

曾几何时,天山股份也曾像今天的互联网概念股一样,一涨再涨,被爆炒几十倍,只不过“时来顽铁生光,运去黄金失色”,公司还是那个公司,股价却已不堪回首。如今正在炙手可热的互联网概念股,也会像天山股份那样,成为传统行业的没落样本吗?而天山股份还能重新焕发生机吗?我们拭目以待。