抓住新常态下的新机遇—访中国石油和化学工业联合会常务副会长李寿生

2015-04-20石杏茹

○ 文/本刊记者 陈 躲 石杏茹

抓住新常态下的新机遇—访中国石油和化学工业联合会常务副会长李寿生

○ 文/本刊记者 陈 躲 石杏茹

2014年,石油和化学行业经济运行总体处在平稳运行区间。2015年,机遇与挑战并存。

● 对于2015年的石油石化经济运行,李寿生并不悲观。 摄影/本刊记者 杨春雁

2014年,对于石油石化行业来说,日子有点不好过。但不好过到什么程度?

2015年,油价依然在跌,石油石化行业发展有没有机遇和有利条件?

带着这些问题,记者对中国石油和化学工业联合会常务副会长李寿生进行了专访。他对2015年做了这样一个判断:“2015年,虽然石油石化企业面临稳增长、调结构的重大任务,面临很多困难,但机遇和有利条件也不少。”

形势严峻的一年

中国石油石化:您好,李会长!我们知道,2014年对于石油石化行业来说,是形势异常严峻的一年,那么形势究竟严峻到何种程度呢?

李寿生:2014年经济运行走势表明,行业经济运行下行压力在不断增大。从主营业务收入看,一季度增长6.6%,二季度增长9.3%,三季度增长7.0%,四季度下降0.6%。从利润看,一季度增长2.1%,二季度增长10.5%,三季度则下降17.1%,四季度降幅扩大至23.1%。

从价格看,2014年石油和化工行业价格总水平连续第三年下降,降幅2.6%。其中,石油天然气开采业降幅3.0%,炼油业下降3.5%,化学工业降幅2.3%,特别是第四季度价格下挫加剧,油气开采业价格平均跌幅近12%,创金融危机以来最大跌幅。

另外,我国石化行业大部分大宗品种的产能利用率不高,但石化市场供需总体存在较大缺口。海关数据显示,2014年,我国进口有机化学品达4100万吨,比上年增长5.1%;进口合成树脂超过3200万吨,增幅2.9%。具体品种看,进口对二甲苯(PX)达到997.3万吨,增长10.2%;进口芳烃混合物502.3万吨,增速高达25.3%;进口聚乙烯911万吨,增长3.3%。

中国石油石化:您觉得造成上述局面的原因是什么?

李寿生:我们分析造成这种局面的原因,主要是石化产业创新能力不足。一方面,在低值化、同质化的中低端市场,供给严重过剩、竞争激烈;另一方面,在个性化、差异化的高端市场,又不能满足需求,只能进口,如高端合成树脂产品、高品质的化工产品等等。

中国石油石化:从您刚刚说的数据,在利润这块,2014年一、二季度都有不同的程度增长,为什么到了第三、四季度就直线下滑呢?

李寿生:其实2014年,行业总体效益呈现恶化趋势,预计整体利润降幅逾8%。分析原因有以下三个。

一是成本持续上升。2014年,石油和化工行业每100元主营收入成本84.4元,同比上升0.84元。化学工业和炼油业财务费用同比分别增加20.8%和25.6%,大幅高于同期全国规模工业财务费用平均增幅9.6和14.4个百分点,融资成本居高不下。

二是库存高位运行。2014年,化学工业产成品资金同比增幅达12.8%,同比提高近5个百分点。

三是盈利能力脆弱。2014年,炼油业主营收入利润率仅为0.35%,化学工业主营收入利润率也只有4.87%,分别比全国规模工业平均主营收入利润率低5.56和1.04个百分点。

2015年,虽然石油石化企业面临稳增长、调结构的重大任务,面临很多困难,但机遇和有利条件也不少。

经济运行总体平稳

中国石油石化:依您上述所说,我是不是可以理解成2014年,我国石油和化学工业整体的经济运行并不乐观,甚至不如2013年呢?

李寿生:其实不然,总体看,2014年石油和化学行业经济运行总体处在平稳运行区间。一季度全行业增加值增幅为8.6%,上半年和前三季度均为8.4%,全年增长8.3%。化学工业继续保持细分行业中增长领先,虽然上半年增长幅度下滑,但第三季度滑幅收窄,缓中趋稳,全年增幅10.4%;石油加工业增加值保持较平稳水平,全年增幅5.7%;石油天然气开采业下半年缓中有所趋快,全年增长2.2%。从行业重点监测的78种(类)产品看,有62种(类)产品产量保持增长,占品种的80%。

中国石油石化:据了解,2014年很多产品在销售和利润方面均有不同程度的下降,那为什么石油石化行业还会呈现总体平稳的态势?是在别的产品上有大幅上涨吗?

李寿生:是的。一是专用化学品、涂(颜)料等精细化学品等在经济增长中贡献率上升。2014年专用化学品对化学工业收入增长的贡献率最高,达到36.3%,同比大幅提高13.2个百分点;涂(颜)料制造贡献率为8.5%,同比上升2.8个百分点。从利润看,涂(颜)料制造和专用化学品增幅分别达到14.6%和11.7%,显著高于行业平均水平,利润增量也主要来自专用化学品和涂(颜)料制造业。

二是非公经济和私营经济在经济总量中的比重继续增加。2014年私营企业主营收入达增幅9.4%,占石油和化工行业收入总额的27.3%,比上年提高1个百分点;非公有控股经济主营收入比上年增长9.7%,占比57.3%,提高2个百分点;公有控股经济主营收入同比下降0.6%,占比38%。从数据统计看,行业中非公经济和私营经济在经济总量中的比重继续增加。

三是消费结构的改变,即天然气和汽油消费保持较快增长。2014年,国内天然气表观消费量约1800亿立方米,比上年增幅9%,占石油天然气表观消费总当量的23.9%,比上年提高1.2个百分点。成品油消费中,汽油表观消费量增幅达到12.6%,比上年提高4.8个百分点;占成品油消费比重约为34.9%,提高2.2个百分点。

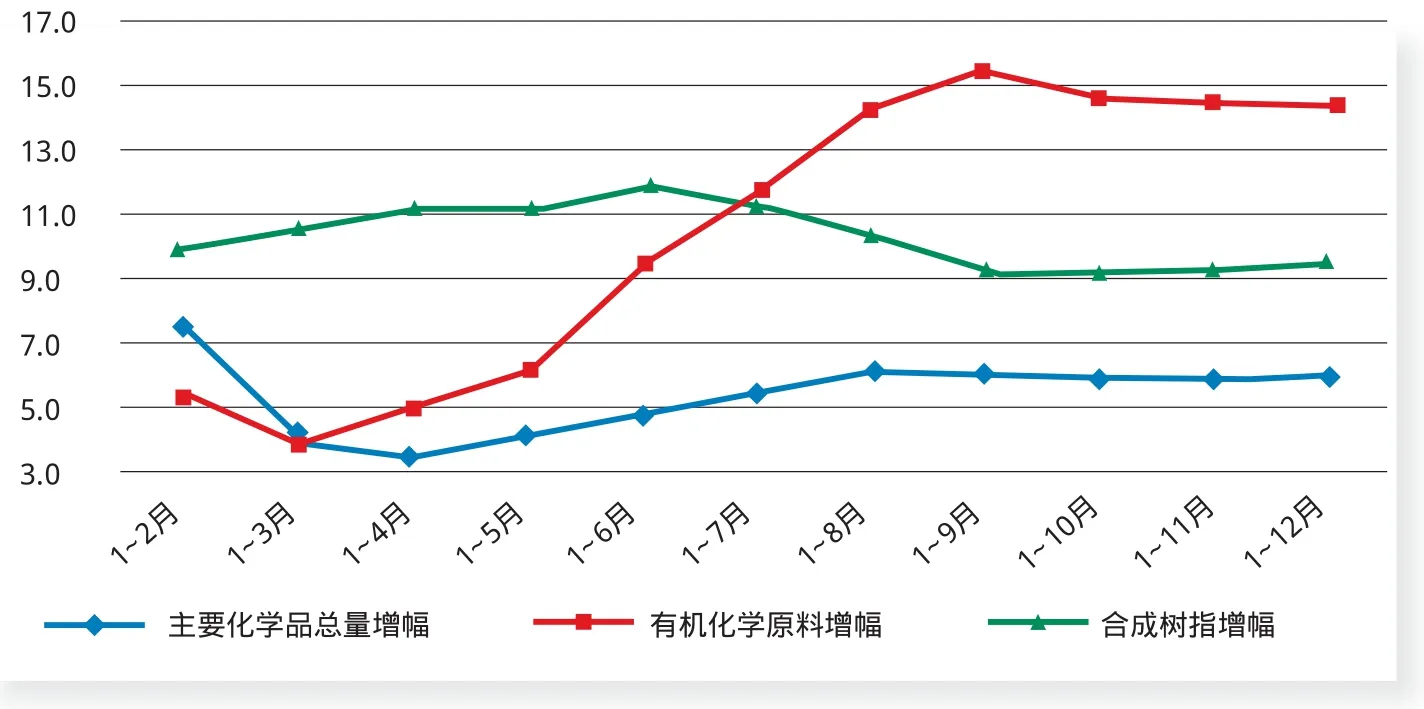

化学工业中,有机化学原料、合成树脂等消费热度不减。数据显示,2014年,有机化学原料表观消费量比上年增幅达14.3%,比上年加快7.5个百分点;合成树脂表观消费量增幅约10.5%,提高1.5个百分点。其中,甲醇表观消费量增速逾21%;ABS逾15%。不过,无机化学原料增速相对较缓,为7.1%,比上年提高仅约0.8个百分点。

中国石油石化:任何事情的发生都有它的道理,那像您刚刚说的,这些差异化的转变,说明了什么问题呢?

李寿生:说明石油化工行业重心逐渐向终端市场、差异化产品方向调整。在市场消费方面,特别是化工产品的消费,正向差异化、个性化、品质化方向发展。

重压下的喜讯

中国石油石化:2014年贸易摩擦多发,石油石化行业出口形势严峻。2014年年初制定的出口增长目标是9%,该目标能实现吗?

李寿生:2014年,尽管贸易摩擦多发,出口形势严峻,但实现了年初9%的既定增长目标。海关数据显示,石油和化工行业出口总额1967.5亿美元,同比增长9.1%,比上年提高5.2个百分点,占全国出口总额的8.4%。全年橡胶制品、化肥出口较快增长。全年橡胶制品出口总额523.1亿美元,同比增长9.2%,与上年持平,占全行业出口总额的26.6%,继续保持行业第一出口大户地位。此外,化肥出口呈现高速增长态势。出口总量达2959.4万吨(实物量),增幅52.4%,同比提高45个百分点;出口金额增长42.0%。值得一提的是,合成树脂出口呈现较快增长势头,出口量和金额分别增长22.6%和16.5%,比上年同期提高11.6个和7.5个百分点,在出口总额中的比重上升了0.3个百分点,显示出口结构出现优化。

中国石油石化:这也算是个好消息了,那相比较2013年,石油石化行业还有什么值得高兴的事吗?

● 因为经济发展趋缓,销售不畅,2014年,各个炼厂的开工率都低于往年水平。 供图/CFP

李寿生:一是节能降耗取得了新进展。首先单位能耗下降。2014年前三季度,石油和化工行业总能耗约3.92亿吨标煤,比上年增长6.0%。全行业万元收入耗标煤约379千克,比上年下降1.6%。其中,化学工业万元收入耗标煤约421千克,同比下降3.6%。其次,重点产品综合能耗总体下降。前三季度,我国原油加工量综合能耗67.0千克标油/吨,比上年增长3.7%;乙烯综合能耗816.6千克标煤/吨,下降2.2%;烧碱综合能耗373.0千克标煤/吨,降幅3.2%;纯碱综合能耗316.7千克标煤/吨,下降0.2%;电石综合能耗991.6千克标煤/吨,下降4.4%;黄磷综合能耗3047.9千克标煤/吨,下降5.5%;合成氨综合能耗1348.7千克标煤/吨,与上年持平。

二是石油石化行业的管理水平有了新的提高。2014年,面对成本持续上升的巨大压力,企业狠抓管理,取得明显成效。据统计,石油和化工行业管理费用同比仅增长3.1%,比去年大幅回落9.2个百分点。其中,石油天然气开采业下降3.4%,炼油业降幅3.8%,化学工业增长6.8%,同比分别回落11.3个、16.3个和6.7个百分点。

● 油价下行,对车主自然是好事。 供图/沈阳销售分公司

新常态下的挑战

中国石油石化:2015年是全面深化改革的关键之年,是全面推进依法治国的开局之年,也是全面完成“十二五”规划的收官之年。在这一里,石油石化行业又会面临哪些挑战呢?

李寿生:一是传统石化产品需求增速下降。过去大宗传统石化产品快速增长,主要得益于模仿型排浪式消费的巨大市场需求。现在随着消费结构优化和消费水平升级,传统大宗石化产品需求增速明显下降,而个性化、差异化、安全环保的高端石化产品市场需求增速则不断加快,通过创新供给激活市场需求的重要性正在上升,技术高端化、产品差异化、生产消费绿色低碳化发展趋势十分明显,给行业发展带来很大挑战。

二是产能过剩矛盾十分突出。当前,全行业包括部分通用型化工新材料,产能过剩矛盾十分突出。由于低水平同质化竞争激烈,装置开工率很低,企业经营非常困难。在需求不足的市场压力下,一些企业开始主动退出落后的、竞争力不强的产能,部分行业产能过剩持续恶化趋势有所缓解,比如氮肥行业2014年全年退出产能约400万吨,新增产能约500万吨,净增产能仅100万吨。但是,全行业产能过剩矛盾趋势尚未根本扭转,全行业结构调整、转型升级面临着很大考验。

三是要素驱动力日益减弱,在过去规模扩张型增长模式下,主要依靠劳动力成本优势获得市场竞争力。全行业创新能力不强,科技资源配置不合理,已经成为全行业发展的一个突出薄弱环节,近年来石化企业用于科研投入的资金占当年行业总产值的比例虽然有所提高,但仍不足2%。特别是企业技术集成能力较弱,科研成果工业化、产业化程度较低,全行业科技成果转化率仅约30%,难以对行业转型升级形成有力支撑。行业发展必须转向创新驱动,通过创新形成行业发展的新动力。

四是资源环境约束进一步强化。石化行业是典型的资源环境约束性产业,90%以上的产品原料来自矿产资源。石化行业的“三废”排放量也一直位居工业行业前列,重大安全环保事故时有发生,“谈化色变”心理普遍存在,行业形象亟待改善。在环境承载能力已经达到或接近上限的情况下,我国石化行业必须加快发展循环经济,大力推进清洁生产,深入实施责任关怀,促进绿色低碳循环发展,不断提高行业可持续发展能力。

● 虽然石化行业不景气,但高精尖产品从来不乏市场。 供图/CFP

中国石油石化:除了您说的这些挑战外,石油石化行业还会受别的不确定性因素的影响吗?

李寿生:会的。比如原油价格。2014年,布伦特原油价格最高达到115.32美元/桶,今年1月16日下跌到48.69美元/桶,比上年降幅高达57.8%。在全球经济增长乏力、北美地区油气供给大幅增加、新能源开发利用加快等因素影响下,世界油气供需格局正在发生转折性变化,需求明显放缓,供给由过去偏紧转变为目前偏松。再加上中东、俄罗斯、委内瑞拉等传统产油区政治或者经济不稳,进一步增加了国际原油价格剧烈波动的风险。

再比如市场需求。由于需求不振,石化产品出厂价格连续第三年下降。预计2015年的大宗商品市场需求延续相对不足的态势,石化产品出厂价下滑的趋势持续存在。

如今宏观经济进入新常态。在此大背景下,我国石油和化工行业的市场竞争、资源配置以及对外贸易也将发生一些重要的趋势性变化。这些特征与挑战,将对我国今后一段时间乃至更长时期的行业发展产生重大影响。

新常态下的新机遇

中国石油石化:2015年,挑战如此艰巨,对石油石化行业来说,是不是就没有了发展的可能和新的机遇呢?

李寿生:有的。

首先,全面深化改革的契机将进一步激发市场活力,给行业经济运行注入新的动力。2015年是我国全面深化改革的关键之年,一系列改革重大举措将陆续出台。目前,在全行业中,主要国企主营收入占比50%左右,利润总额超过50%,税金总额占比近75%。国资委等有关部门正在进行国企改革的顶层设计和制定具体实施方案,必将进一步激发国企的发展潜力和活力,为行业发展增添新的动力。随着改革措施的逐一落实,市场环境将进一步改善,企业市场竞争能力将进一步增强。

其次,工业化、信息化、城镇化和农业现代化深入推进,为行业发展创造了新的市场空间。2015年,在宏观经济政策的推动下,将有一大批消费需求和投资需求的工程项目启动。在服务业新业态中以及多措并举促消费项目中,我们行业都可以从中找到许多的新市场,可以开拓许多的新需求,培育出许多新的经济增长点。

“一带一路”、京津冀协同发展、长江经济带三大战略的全面实施,给行业发展带来一系列新的发展机遇。“一带一路”沿线总人口约44亿,占全球总人口60%以上,大多数国家是新兴经济体和发展中国家,经济总量约21万亿美元,占全球经济总量的比重接近30%。实施“一带一路”战略,需要开展铁路、通信等大量的基础设施建设,可以带动数万亿的资金投入。而三大战略的实施为石化行业发展创造了新的重大机遇,为石化产品创造新的巨大需求,对于行业“稳增长”、“调结构”,特别是促进企业“走出去”形成竞争新优势,具有十分重要的意义。

中国石油石化:虽然有了这些新机遇,但是企业能不能抓住,应该如何抓住还是个问题。就您看来,企业应该如何做呢?

李寿生:企业一要全力开发新产品,开拓需求新市场。行业内企业应抓住2015年国家宏观经济政策推动的农业现代化、新型城镇化、新型工业化、信息化发展的一批创新升级工程项目,努力提供新能源、新材料、节能环保、高端装备制造、新能源汽车等战略性新兴产业发展的新需求,在工程塑料、氟硅材料、功能性膜材料、聚氨酯材料、热塑性弹性体、特种橡胶、新型涂料、电子化学品等高端化差异化市场的培育上,做好增量这篇大文章。用新的市场、新的需求,加快推进行业转型升级。

二是优化供给结构,巩固传统市场。基础化学原料、农用化学品、橡胶制品、成品油等传统市场需求尽管增速放缓,但存量很大,仍然是石油和化工行业经济平稳运行的重要基础。对于传统产业,要加快结构调整,做好结构调整的加减乘除法,既要取得化解产能过剩矛盾的突破性进展,又要发现和培育新的经济增长点。要在提升产品质量、增加产品功能、完善用户服务、打造优势品牌等方面下更大功夫,努力巩固和提升传统产业的竞争优势。

另外,生产性服务业是我们行业发展中的一条“短腿”。企业应大力加快生产性服务业的发展,下大功夫把生产性服务业作为一个新的增长点进行培育。大力推动群众性的技术创新、管理创新和经营模式创新。加快信息化和工业化的融合发展,要加快培育一批集电子交易、仓储码头、物流配送于一体的大型化专业化服务企业,推动行业生产性服务业迈上新台阶。

最重要的一点是,企业要大力实施创新驱动战略,全面提升行业自主创新能力。2015年石油和化学工业联合会将在进一步调查研究的基础上,按重点产品行业树立一批典型的技术创新示范企业,在全行业广泛宣传推广他们的先进经验,充分发挥典型示范作用,努力加快提升企业的创新能力。

责任编辑:石杏茹

znshixingru@163.com

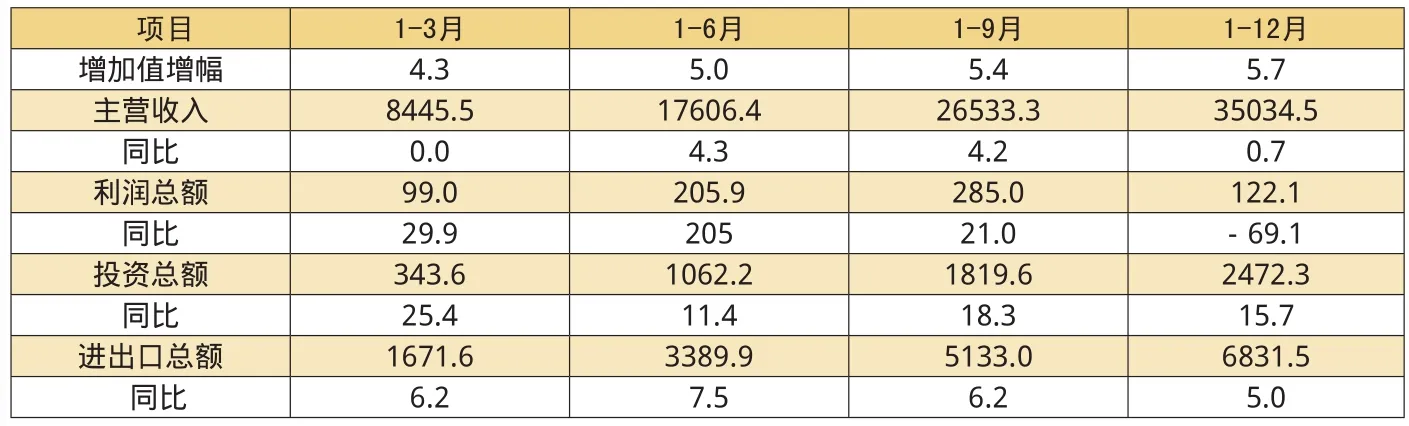

2014年石油加工业主要经济指标增长情况表 (单位:亿元,%)

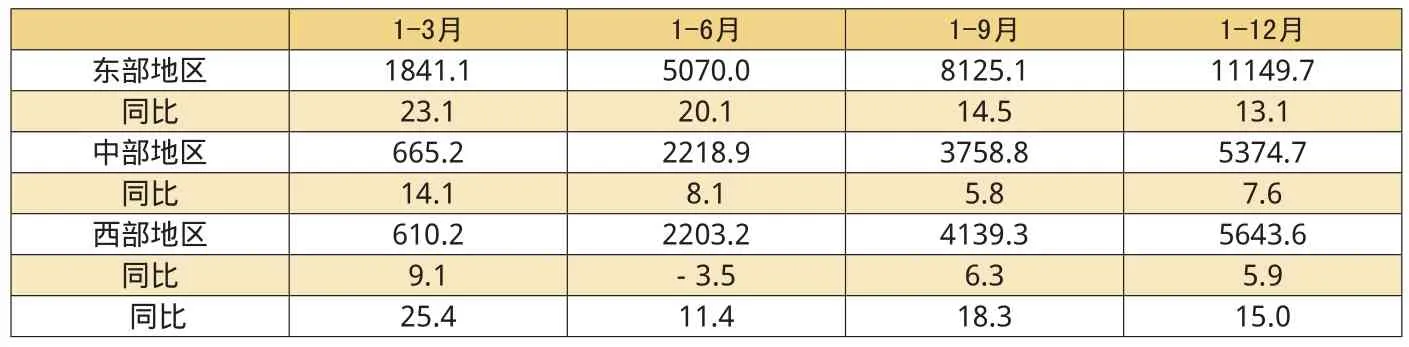

2014年区域投资增长情况表 (单位:亿元,%)

2014年专用设备制造业主要经济指标增长情况表 (单位:亿元,%)

2014年主要化学品表观消费量增长情况 (单位:%)