基于SAM的河南省水资源乘数分析

2015-04-16赵永方德林

赵永,方德林

(1.河南大学a.环境与规划学院,b.黄河中下游数字地理技术教育部重点实验室,河南开封475004;2.中国人民解放军总参谋部61037部队,山西侯马043000)

0 引言

河南省是人口大省、粮食和农业生产大省,国务院在2011年9月28日出台《国务院关于支持河南省加快建设中原经济区的指导意见》,将该地区定位为国家重要的粮食生产和现代农业基地、全国“三化”(工业化、城镇化和农业现代化)协调发展示范区。毫不放松地抓好粮食生产,切实保障国家粮食安全,是国家支持河南加快建设中原经济区的基本原则[1]。而制约农业生产的两个重要因素是水资源和耕地面积。据统计,水资源对农业生产的制约程度更甚于耕地面积。

河南省也是中国北方地区严重缺水省份之一,全省多年平均水资源总量413.4亿m3,仅占全国水资源总量的1.4%。河南省水资源一方面供需矛盾突出,另一方面约占总用水量60%的农业用水效率很低,全省灌区灌溉水利用系数平均不足0.4,水分生产率平均1.0 kg/m3左右,不及发达国家的一半[2]。因此,河南省各产业部门尤其是农业部门对水的依赖程度到底有多大,农业各部门通过水与社会经济系统中其他部门之间的联系强度如何,值得研究。

投入产出(I-O)模型作为一种综合的统计核算模型,可定量研究区域部门及区域之间的联系[3],在过去半个多世纪里,I-O技术一直是区域经济分析的基本方法,扩展I-O分析到社会核算矩阵(social accounting matrix,SAM)分析比较晚[4],所以本质上,SAM模型是I-O模型的扩展[5]。SAM包括生产过程的所有阶段,并允许任何详细程度的账户划分,因此,比国民账户和I-O方法更具潜力[6]。作为一个描述经济体的数据框架,如果把SAM中各账户的对应元素看作一个变量,则可构建经济系统中外生账户注入引发的内生账户变化效应的SAM乘数分析模型[7]。SAM模型属于线性、固定价格、无投入替代性、需求驱动的模型,传统上主要用于经济增长、财政政策、投资、收入分配与再分配等问题的研究,或者作为可计算一般均衡(CGE)模型的数据基础[4-5,8-10]。实际上正如G.Pyatt[11]令人信服的观点:无论你是否知晓,任何分部门模型(disaggregate model)都有一个相关的社会核算矩阵。SAM乘数能够获得更准确的结果,相对于I-O有3个优点[12-13]:首先,SAM描述了经济结构中生产、收入分配和需求之间的关系;其次,SAM为不同部门和机构所收集的不同形式经济数据提供了一个简洁的方法论意义上的框架用以综合和同化这些数据;第三,SAM允许估计自然资源利用的经济影响。

在SAM用于水相关问题的研究中,J.Kim[14]应用包含自然资源与环境资源的1985年墨西哥环境社会核算矩阵(ESAM)综合分析了经济、资源和环境之间的关系。C.K.Seung等[4]应用由供给决定的社会核算矩阵(SDSAM)和可计算一般均衡(CGE)模型两种方法,基于1992年数据研究了美国西部内华达州邱吉尔县的农业灌溉用地表水转化为斯里华特国家野生动物保护区湿地用水的经济影响。X.Pan[15]应用中国1997年包含水、土地等自然资源和环境资产的社会和生态核算矩阵(SEAM)研究了中国的可持续发展问题。M.E.Matete[16]和M.Matete等[17]把水作为一个生产部门,应用包含莱索托和南非2000年多国生态社会核算矩阵(MCE-SAM),研究了从莱索托奥兰治河向南非瓦尔河跨流域调水项目的生态问题,以及对两个国家后续的经济成本和收益的影响。C.R.Morilla等[18]针对水资源、环境与经济可持续发展,基于嵌入用水量和温室气体排放账户的西班牙2000年社会核算矩阵和环境账户(SAMEA)研究了水资源与温室气体排放问题,计算了西班牙SAMEA乘数并分解为特征效应、直接效应、间接效应和诱导效应,以及生产活动的后向关联。E.Castellano等[12]基于1996年数据构建的SAM,并应用地理信息系统(GIS)技术建立径流模型,研究了西班牙北部埃布罗河流域纳瓦拉地区农业灌溉用水的社会和环境最优水价。王其文等[9]基于包含水资源的北京市2002年SAM,采用价格乘数和结构化路径分解方法,研究了水价变动对经济的影响。J.S.Juana[19]基于2003年南非SAM,分别应用SAM乘数分析和CGE模型(水作为生产要素)两种方法,研究了南非不同缺水程度以及农业用水转移为非农业用水对社会经济的影响。I.Cazcarro等[20-21]应用SAM估算了西班牙韦斯卡省以及西班牙旅游业的水足迹。M.N.Uwakonye等[6]应用SAM研究了美国俄克拉荷马州麦柯廷县断弓湖水资源与社会经济之间的关系。唐文进等[13]应用2007年中国水利SAM分析了“十二五”期间1.8万亿元水利投资对经济的影响。

已有研究国外居多,国内基于SAM研究水问题的文献相对匮乏,对农业大省河南的研究则更少。因此,本研究基于河南省2010年社会核算矩阵(SAM),并把水作为生产要素,采用SAM账户乘数分析方法,定量综合研究河南省各产业部门尤其是农业部门与水要素之间的相互关系,及其对社会经济系统的影响。

1 河南省水资源SAM编制

以2010年为基期,采用自顶向下的方法编制。

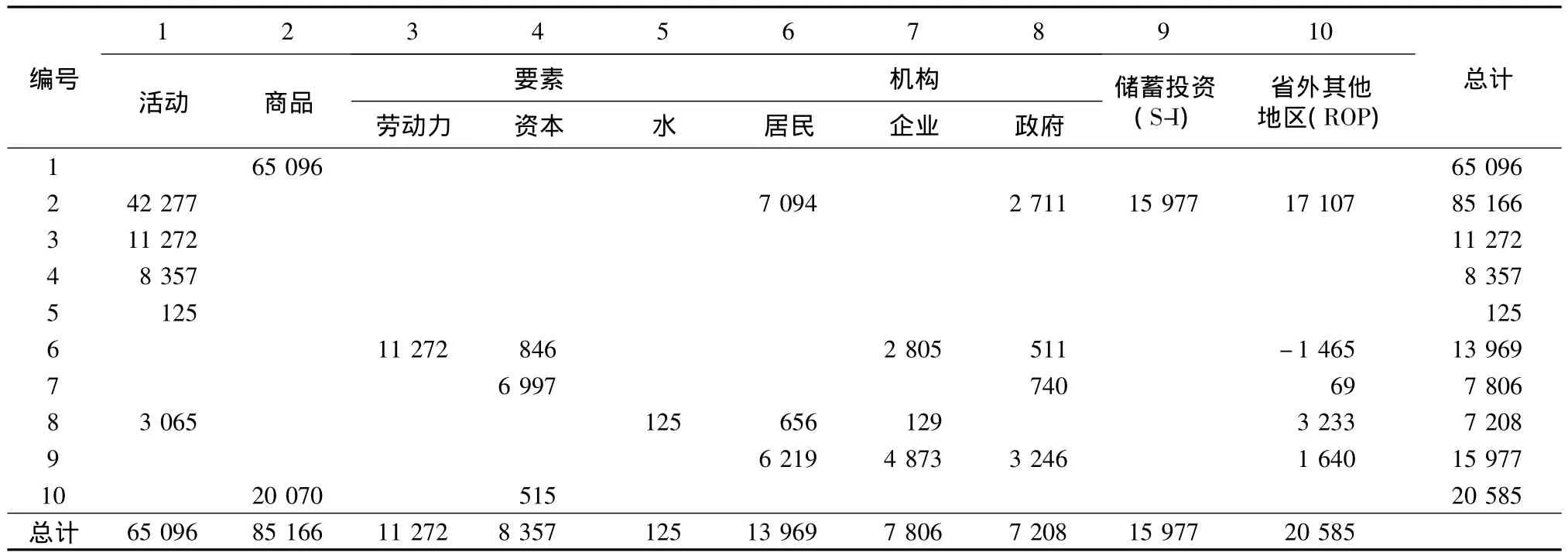

第一步,根据现有统计数据和资料编制宏观水资源社会核算矩阵(water social accounting matrix,WSAM)。河南省2010年宏观WSAM包括10个基本账户:活动、商品、要素(劳动力、资本和水)、机构(居民、企业和政府)、储蓄投资(S-I),以及省外其他地区(ROP)(表1)。其中水作为各生产部门的投入要素,水费由政府征收。主要数据来源于河南省42部门的投入产出表、河南省资金流量表,河南省统计年鉴、中国财政年鉴、中国税务年鉴等。用水量和水价数据主要来自2010年河南省水资源公报、2011年河南省第一次水利普查公报、国家发展改革委价格监督中心2008年发布的河南省农业用水价格、中国水网河南省各地级市工业、行政事业和经营服务业用水价格。

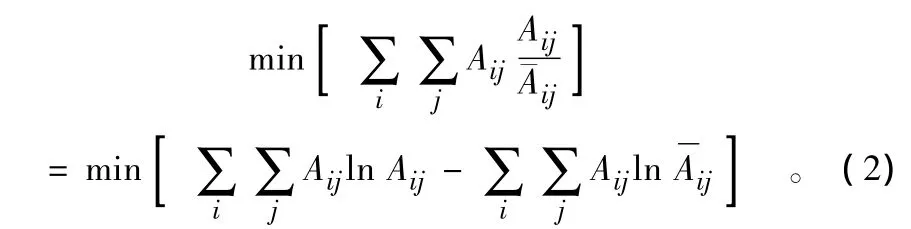

第二步,由于各种统计资料和数据来源不一致,导致初始宏观WSAM不平衡,需要对其进行调整。采用S.Robinson等[22]提出的交互熵(cross entropy,CE)方法对初始WSAM进行平衡。假设初始WSAM的系数矩阵为

式中:tij表示初始WSAM中的第i行、第j列(不包含总计项);yi为列和。交互熵方法就是寻找一个新的系数矩阵A,使得A与初始系数矩阵A之间的熵距离最小,即:

借助通用代数建模系统(GAMS)对初始宏观WSAM运用交互熵方法,得到河南省2010年宏观WSAM平衡表(表1)。

第三步,在河南省2010年宏观WSAM平衡表的基础上进行细化分解,得到微观WSAM。依据研究内容划分为14个生产部门,其中包括农业部门(种植业、林业、畜牧业、渔业、农业服务业)、水的生产和供应业,以及石油加工、炼焦及核燃料加工业等与水密切相关的行业,并将居民账户分为农村居民和城镇居民,得到河南省2010年微观WSAM初始表。其中表1的T5,1(水,活动)单元格在微观WSAM表中是一个1×14的子矩阵,该子矩阵表示各个生产活动部门由于用水所投入的水资源费情况,以宏观WSAM平衡表中的水费(T5,1∶125)为控制数据,除以水资源费总额得到比例系数0.98,然后用该比例系数乘以14个生产部门的水费向量,得到微观WSAM中各部门在生产过程中的水费投入。由于微观WSAM初始表不平衡,再次应用交互熵方法得到微观WSAM平衡表。鉴于微观WSAM数据量较大,限于篇幅这里没有列出。

表1 河南省2010年宏观WSAM平衡表亿元Tab.1 Macro WSAM of Henan Province in 2010

2 水资源SAM乘数分析

2.1 SAM账户乘数

社会核算矩阵(SAM)账户乘数(accounting multiplier)有如下2个基本假定:一是价格不变,二是内生账户的平均支出倾向不变。自G.Pyatt等[23]的研究工作后,涌现出很多关于社会核算矩阵(SAM)乘数分析的文献。如果要把SAM数据框转换为SAM模型,需要指明每一个账户是内生账户还是外生账户;在SAM模型尤其是乘数分析模型中,一般将生产活动、要素(劳动力与资本)和机构(居民与企业)账户作为内生账户,而将政府、储蓄投资和其他地区账户作为外生账户[23-25]。账户乘数Ma通常可分解为3个矩阵的连乘积形式[9,23]:

实际应用中为了使账户乘数矩阵分解的结果更易解释,R.Stone将式(3)表述为加法形式[9,23,26]:

即账户乘数矩阵Ma可以分解为四部分之和:初始单位注入I,转移乘数效应的净贡献T,开环或交叉乘数效应的净贡献O,循环或闭环效应的净贡献C。

2.2 结果

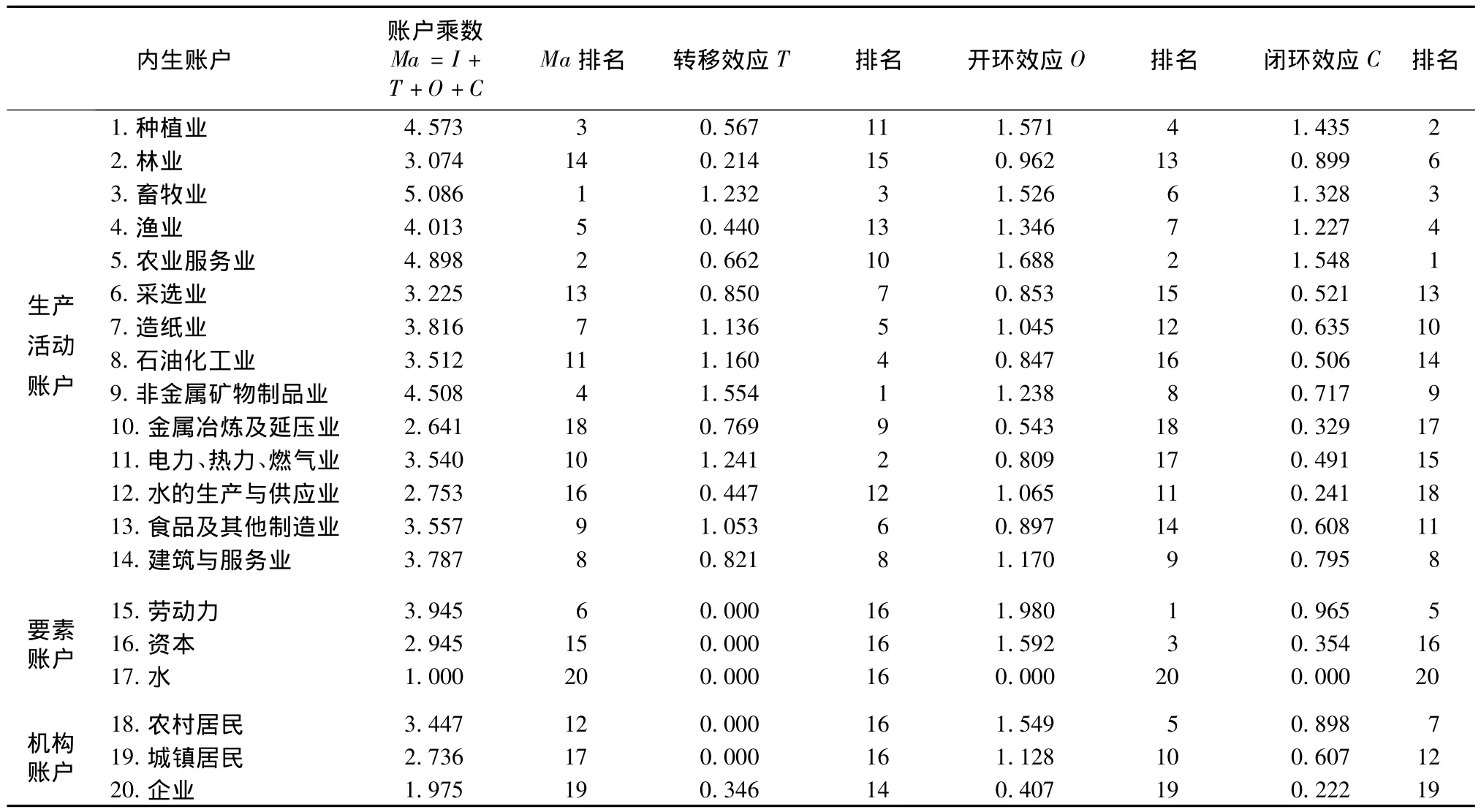

表2列出了河南省2010年包含水资源的微观社会核算矩阵(WSAM)的内生账户划分、账户乘数Ma的计算结果,以及分解出来的转移效应、开环效应和闭环效应。账户乘数Ma刻画了一个账户的外生需求增加一个单位对河南省社会经济系统中各要素、生产部门和机构产生的影响。

表2 河南省2010年微观WSAM内生账户、账户乘数(Ma)及其分解Tab.2 Endogenous accounts,accounting multiplier(Ma)and its decomposition based on micro WSAM of Henan Province in 2010

对于账户乘数Ma,畜牧业、农业服务业和种植业位列前三,其值分别为5.086,4.898,4.573。种植业、林业、畜牧业、渔业和农业服务业的转移效应T值分别为0.567,0.214,1.232,0.440,0.662,说明农业部门本身在社会经济系统中的作用有限,但闭环效应C分别为1.435,0.899,1.328,1.227,1.548,开环效应O分别为1.571,0.962,1.526,1.346,1.688,C值和O值均大于T值,说明河南省农业各部门对经济系统整体的联系密切、影响较大。与之相反,除非金属矿物制品业外,河南省工业部门均有较大的转移效应值,而作用于整个经济系统的闭环效应和开环效应值相对较小,从而导致账户乘数普遍较低。

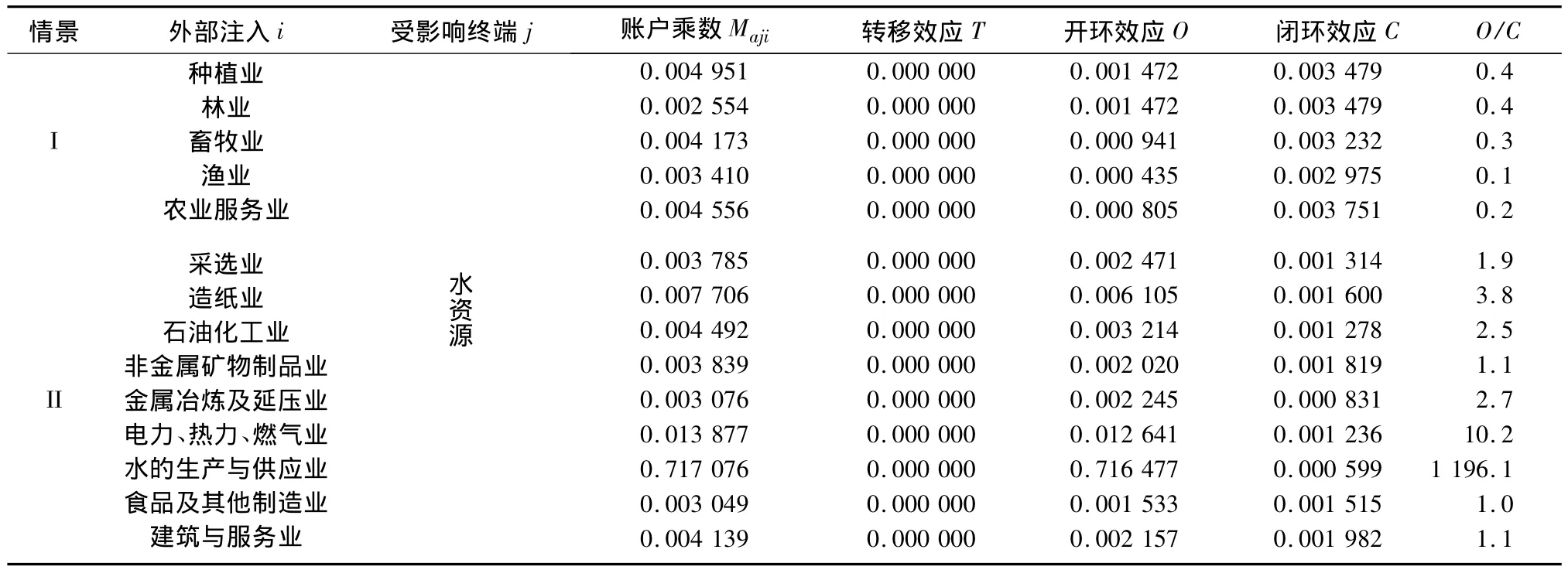

对于开环效应O,劳动力、农业服务业和资本位列前三,其值分别为1.980,1.688,1.592。在生产要素中,账户乘数最大的是位居第6的劳动力要素3.945,其次是位居第15的资本要素2.945,水要素最小,为1.000。说明劳动力、农业服务业和资本与社会经济各方面联系广泛,在河南省的社会经济发展过程中应给予更多关注。对于闭环效应C,农业服务业、种植业和畜牧业居前三位,其值分别为1.548,1.435,1.328,说明其在经济系统中的自我循环效应显著,同样的外部注入对该三部门本身产生的“纵向”影响较深。表3是14个生产部门在相同的外部注入条件下,用水需求的乘数效应及其分解后的转移效应、开环效应和闭环效应。

情景I、II模拟了当外部注入分别作用于生产部门时对水要素产生的影响。情景I分析了当对农业部门(种植业、林业、畜牧业、渔业和农业服务业)分别增加1 000个单位的外部注入时,将导致水费分别增加4.95,2.56,4.17,3.41,4.56个单位。所有转移效应均为0,开环效应均小于闭环效应。情景II分析了当对非农业部门(采选业,造纸业,非金属矿物制品业,金属冶炼及延压业,食品及其他制造业,建筑与服务业)分别增加1 000单位的外部注入时,将导致水费分别增加3.79,7.71,4.49,3.84,3.08,13.88,717.08,3.05,4.14个单位,说明造纸业,电力、热力、燃气业,水的生产与供应业与水资源的关系密切。所有转移效应均为0,开环效应均大于闭环效应,如水的生产与供应业的开环效应为0.716 477,而闭环效应为0.000 599,前者是后者的1 000多倍,这说明水的生产与供应业与社会经济系统的“横向”联系非常强。结合设定的农业、工业、建筑与服务业用水价格0.026,1.860,2.200元/m3,根据情景I、II可知,当外生注入为1 000元时,14个生产部门对水的需求将分别增加190.4,98.2,160.5、131.2,175.2,2.0,4.1,2.4,2.1,1.7,7.5,385.5,1.6,1.9 m3。可知,当相同的外部注入作用于生产部门时,农业部门对水资源的需求增加量较高,水的生产与供应业达到385.5 m3,其他部门对水的需求量变化不明显。这表明农业部门、水的生产与供应业部门与水资源联系密切,需要特别关注。

表3 不同部门外部注入的需水乘数效应及其分解效应Tab.3 Water demand multipliers and their decomposition under different account injection

3 结论

1)农业部门(种植业、林业、畜牧业、渔业、农业服务业),造纸业,电力、热力、燃气业,水的生产与供应业与水资源联系密切,应特别关注。例如,当对农业部门、水的生产与供应业分别增加1 000个单位的外部注入时,导致水费分别增加4.95,2.56,4.17,3.41,4.56,717.08个单位;当外生注入为1 000元时,农业部门和水的生产与供应业对水的需求量分别增加190.4,98.2,160.5,131.2,175.2,385.5 m3。

2)从开环效应与闭环效应来看,水的生产与供应业与河南省社会经济系统各组成部分的联系非常强,应给予足够重视。如水的生产与供应业的开环效应是闭环效应的1 000多倍,而开环效应与闭环效应比值位居第二的电力、热力、燃气业部门仅为10.2。

3)农业部门SAM账户乘数较大,但农业部门的转移效应普遍较小,开环效应和闭环效应较大,表明农业部门在生产活动的内部作用有限,但与河南省社会经济系统各方面的联系密切。另外,应更多地重视农业服务业——其闭环效应在所有部门、要素和机构中位居第一,账户乘数和开环效应均位居第二。

[1]国家发展和改革委员会.中原经济区规划[EB/OL].(2012-12-03)[2015-06-04].http://news.shangdu.com/beijing/20121203/524_5739751.shtml.

[2]黄丽,曹永梅.为解决河南农业水资源紧缺作贡献——访《河南半干旱区粮食作物综合节水技术研究与示范》课题主持人高传昌[EB/OL].(2010-07-19)[2015-06-04].http://newpaper.dahe.cn/hnrbncb/html/2010-07/19/content_350429.htm.

[3]刘红光,刘卫东,唐志鹏,等.中国区域产业结构调整的CO2减排效果分析——基于区域间投入产出表的分析[J].地域研究与开发,2010,29(3):129-135.

[4]Seung C K,Harris T R,MacDiarmid T R.Economic Impacts of Surface Water Reallocation Policies:A Comparison of Supply-determined SAM and CGE Models[J].Journal of Regional analysis and Policy,1997,27(2):55-78.

[5]Roland-Holst D W,Sancho F.Modeling Prices in A SAM Structure[J].The Review of Economics and Statistics,1995,77(2):361-371.

[6]Uwakonye M N,Osho G S,Ajuzie E I S.The Economic Impact of Water Resource:Broken Bow Lake in Mccurtain County in Southeastern Oklahoma[J].Journal of Business&Economics Research,2010,8(4):63-75.

[7]党玮.地区社会核算矩阵编制及在居民收入分配分析中应用研究[D].长沙:湖南大学,2011.

[8]赵永,王劲峰.经济分析CGE模型与应用[M].北京:中国经济出版社,2008.

[9]王其文,李善同.社会核算矩阵原理、方法和应用[M].北京:清华大学出版社,2008.

[10]Pyatt G,Round J I.Social Accounting Matrices:A Basis for Planning[M].Washington DC:The World Bank,1985.

[11]Pyatt G.A SAM Approach to Modeling[J].Journal of Policy Modeling,1988,10(3):327-352.

[12]Castellano E,de Anguita P M,Elorrieta J I,et al.Estimating A Socially Optimal Water Price for Irrigation versus An Environmentally Optimal Water Price through the Use of Geographical Information Systems and Social Accounting Matrices[J].Environmental and Resource Economics,2008,39(3):331-356.

[13]唐文进,徐晓伟,许桂华.基于投入产出表和社会核算矩阵的水利投资乘数效应测算[J].南方经济,2012(11):146-155.

[14]Kim J.Environmental Accounting in a Social Accounting Matrix Framework:The Case of Mexico[D].Minneapolis:University of Minnesota,1993.

[15]Pan X.Social and Ecological Accounting Matrix:An Empirical Study for China[C]//International Conference on Input-Output Techniques.Paper Submitted for the Thirteenth International Conference on Input-Output Techniques.Macerata:International Conference on Input-Output Techniques,2000.

[16]Matete M E.The Ecological Economics of Inter-basin Water Transfers:The Case of the Lesotho Highlands Water Project[D].Pretoria:University of Pretoria,2004.

[17]Matete M,Hassan R.Integrated Ecological Economics Accounting Approach to Evaluation of Inter-basin Water Transfers:An Application to the Lesotho Highlands Water Project[J].Ecological Economics,2006,60(1):246-259.

[18]Morilla C R,Diaz-Salazar G L,Cardenete M A.Economic and Environmental Efficiency Using A Social Accounting Matrix[J].Ecological Economics,2007,60(4):774-786.

[19]Juana J S.Efficiency and Equity Considerations in Modeling Inter-sectoral Water Demand in South Africa[D].Pretoria:University of Pretoria,2008.

[20]Cazcarro I,Pac R D,Sánchez-Chóliz J.Water Consumption Based on A Disaggregated Social Accounting Matrix of Huesca(Spain)[J].Journal of Industrial Ecology,2010,14(3):496-511.

[21]Cazcarro I,Hoekstra A Y,Chóliz J S.The Water Footprint of Tourism in Spain[J].Tourism Management,2014,40(1):90-101.

[22]Robinson S,El-Said M.Estimating A Social Accounting Matrix Using Entropy Difference Methods[J].TMD Discussion Papers,1997,13(1):47-64.

[23]Pyatt G,Round J I.Accounting and Fixed Price Multipliers in A Social Accounting Matrix Framework[J].The Economic Journal,1979,89(356):850-873.

[24]高颖,何建武.从投入产出乘数到SAM乘数的扩展[J].统计研究,2005(12):49-52.

[25]Miller R E,Blair P D.Input-Output Analysis:Foundations and Extensions[M].London:Cambridge University Press,2009.

[26]Defourny J,Thorbecke E.Structural Path Analysis and Multiplier Decomposition within A Social Accounting Matrix Framework[J].The Economic Journal,1984,94(1):111-136.