智慧家庭市场的未来与思考

2015-04-15吕冰华为技术有限公司工程师

吕冰 华为技术有限公司工程师

邬旭永 华为技术有限公司工程师

智慧家庭市场的未来与思考

吕冰 华为技术有限公司工程师

邬旭永 华为技术有限公司工程师

互联网已进入千家万户,作为物联网的重要课题,如何利用网络与科技真正为人们的生活造福成为一个越来越热的主题。在国内,无数的投资者与公司聚焦智慧家庭市场,做出了多方面的尝试和努力,但同时也面临着来自技术进步、市场变革和产业发展的诸多问题。本文尝试追本溯源,理清智慧家庭市场的发展脉络思路,并探讨其未来方向与发展机会。

物联网 位置主导的细分市场 家庭业务运营 产业链合作 商业模式

1 引言

互联网已进入千家万户,作为物联网的重要课题,如何利用网络与科技真正为人们的生活造福成为一个越来越热的主题。在国内,无数的投资者与公司聚焦智慧家庭市场,做出了多方面的尝试和努力,但同时也面临着来自技术进步、市场变革和产业发展的诸多问题。本文尝试追本溯源,理清智慧家庭市场的发展脉络思路,并探讨其未来方向与发展机会。

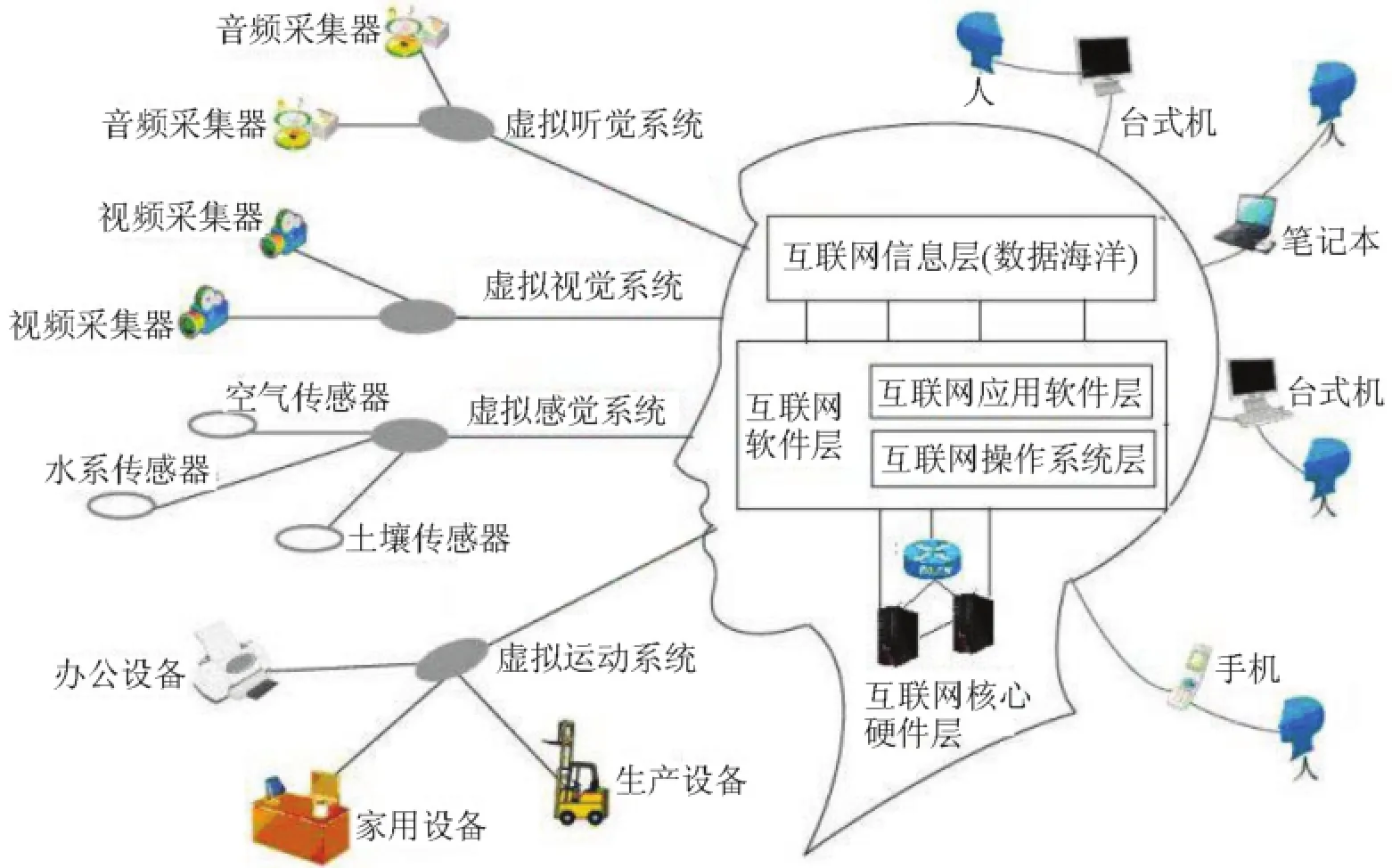

图1 物联网是人体的延伸

2 概念回顾:物联网与智慧家庭

(1)缘起物联网

智慧家庭属于物联网其中一个垂直行业应用,是物联网研究的一个子课题。从物联网概念开始回顾,图1很好地解释了物联网的本质,即利用通信与计算科技延伸人体能力,满足人们的需求。

从服务对象上细分,自小到大,物联网将服务于个人、家庭、企业、政府,在可见的未来,家庭将是物联网为人们生活带来最大价值的市场。

(2)智慧家庭

智慧家庭作为未来物联网改变人们生活最重要的市场,可以从3个方面得到印证。

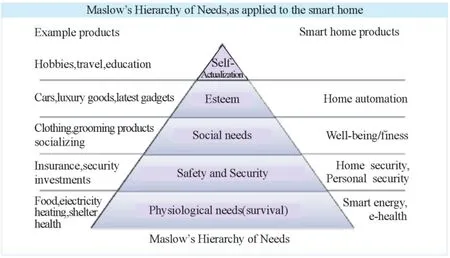

首先,价值需要满足人们潜在需求。图2为广为人知的马洛斯的需求层次金字塔与智慧家庭产品类别的映射关系。从与生活关系密切程度看,普通人一生大部分时间在家中度过,一生的财富也主要以家庭为单位支出。包括家庭生活的方方面面,衣食住行,柴米油盐。从马洛斯需求模型智慧家庭领域分析来看,家庭的能源管理、智慧医疗、家庭安全等方面逐渐成为服务于人的基本需求,未来将呈现出巨大的价值空间。

图2 马洛斯需求金字塔

其次,目前的个人通信已趋近饱和,在线手机的绝对数量已经超越了70亿人口的绝对数量,相对单一的与资产无关的个体通信需求已较难实现赢利增长,递减的边际效应让市场的目光从个人转移到群体。从服务对象数量上分析,家庭的数量超过20亿,潜在市场是个巨大的数字,可以看到它是当前数量最大的群体。企业和市政在数量级上要少的多,而上规模的城市数量全球仅3000多个。

最后,从需求一致性上看,家庭的需求相对简单而有规律,具备可复制性。企业与城市单个工程规模虽庞大,但其个体需求千差万别,定制化要求多,可完全复制的数量很少,单个产业内开发量和成熟周期相对较长,需要细分市场后精耕细作。相比之下,家庭为单位的消费市场存在大批量快速复制的布放和经营潜力,商业价值较易发掘。

(3)技术发展

随着智慧家庭的应用普及,从终端技术和基础设施两方面,技术上都不存在大的瓶颈。终端小型化、集成化与人工智能的植入,基础设施中的网络连接设备与数据中心及软件服务的发展,已经让智慧家庭的市场普及具备了坚实的基础。

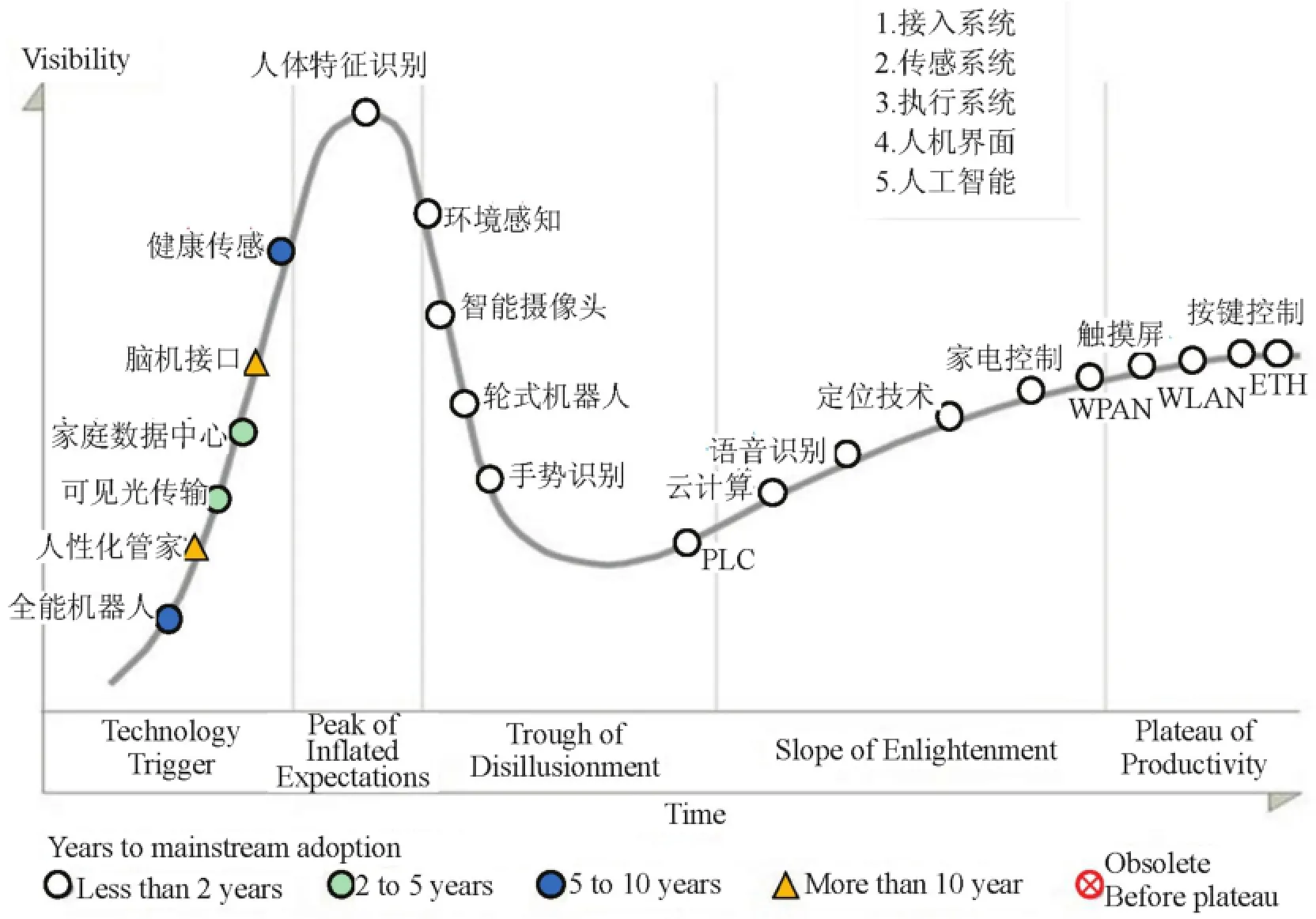

从网络接入系统、传感系统、执行系统、人机界面、人工智能各方面,已经有大量成熟商用的相关技术,并且新技术也不断发展完善,可以说当前技术已满足智慧家庭市场发展的需要,并非其发展的制约条件。结合云计算、大数据分析等领域的技术应用,未来将不断产生智慧家庭市场创新型的应用,有力增加个人对于智慧家庭应用的粘度。图3为智慧家庭相关各类技术发展阶段曲线图。

3 产业现状:碎片化生长

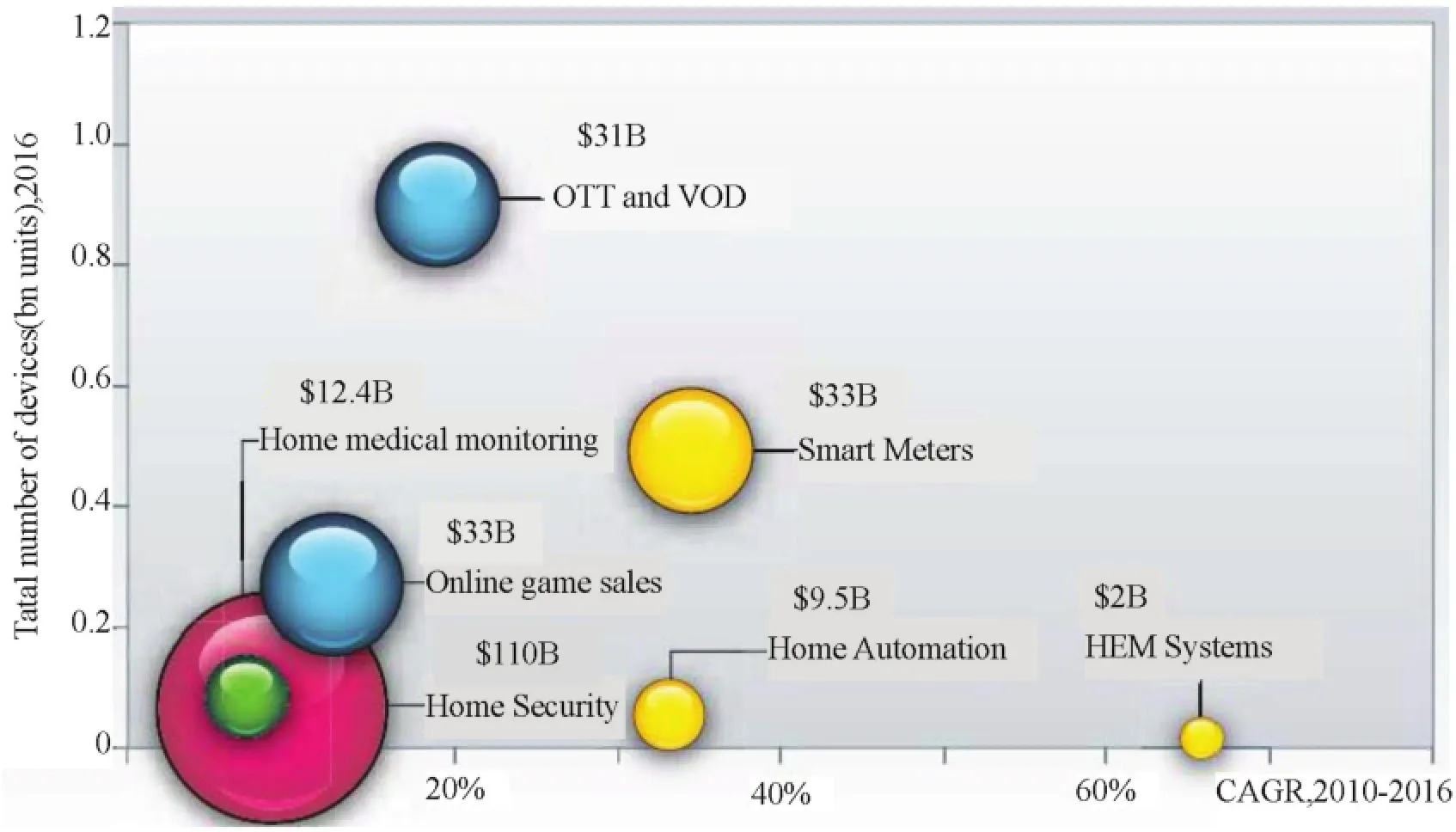

IDC根据近年的数据给出了近期各类智慧家庭市场应用的未来预期,结论是未来的市场空间巨大(见图4)。在全球范围内,家庭安防的市场规模最大且稳定,智能抄表与家庭医疗方面也有了一定规模。这与此类行业当前整合程度相对较高密切相关,产值主要来自于发达国家。

从近年来全国物联网与智能家居相关的研讨会的分析来看,智慧家庭在未来是一个巨大的市场的论断已经成为共识;另一方面,现阶段产业链过长,缺乏行业标准和成功的商业模式。可概括为当前智慧家庭市场碎片化的混乱生长,商业模式不成熟,形成了当前全产业链的困局。图5为智慧家庭产业链玩家举例。

●玩家多,行业多,藩篱多,产业缺乏领导者。

●平台多,标准多,联盟多,技术投入效率低。

●整合少,服务少,流水少,商业模式不成熟。

智慧家庭市场发展的一个现实状况需要引起注意,即如此巨大的市场空间下,产业参与者往往关注现阶段如何谋取利润和价值,而非去培养用户的习惯同时面向未来进行布局。

商业模式上先来看一下互联网领域的免费模式,互联网公司用一部分免费的服务扩大终端客户群,并最终在端到端跨界的产业链中获取渠道利润。典型的例子如Google搜索、360杀毒、阿里淘宝、腾讯微信、美团等。这种商业模式已经在当今互联网时代深入人心。

图3 智慧家庭相关各类技术发展阶段曲线

图4 智慧家庭行业应用未来趋势分析(IDC)

“免费”作为一种商业模式,其成功的前提是利用大量前期投入获取相对稳定的客户群,利用客户习惯的力量稳定客源养成客户的行为粘性,再利用已经形成的“路口”收取“店铺”的营业费用。利用客户习惯积攒稳定客户群是该商业模式成功的核心。现阶段物联网智慧家庭市场各应用领域,各产业链上的玩家,在接近飞速发展拐点的过程中,前期对客户的免费部分的服务,对于家庭运营商玩家来说需要消耗大量的资源,以致后期需要足够大的市场才能得到长期的商业利益。在达成投资收益平衡之前,万千竞争者在奔向占领市场的目标的路上激烈竞争,而最终能成功者的必将是少数。如何能在客户争夺战中获胜成为所有玩家所面临的核心课题。

图5 智慧家庭产业链玩家举例

4 未来思考:得客户者得天下

消费者需要怎样的家庭网络,这个问题的答案将很大程度上决定谁在未来的市场竞争中占据主动,从而逐步获得市场的主导权。

4.1 应用发展的未来:苹果模式的启示

以往的分析大多从应用和行业的角度划分商业机会,换言之是从服务提供者角度来分析机会。笔者认为这个思路并没有真正从客户角度出发,造成这个问题的主要原因是行业咨询报告的对象是设备和服务提供商看,往往更注重购买报告的客户所关心的数据。然而,当我们面对真正终端客户时,不妨换一个维度,从消费需求与体验角度来细分智能家居市场,会有更多发现。

家庭的特点与个人最大的区别在于位置相对固定,也就是“家庭”的载体是房子而不是行动的人,这就决定了围绕智慧家庭的需求和消费行为多是围绕地理位置展开。消费者对智慧家庭的需求无外可以分为家内、周边和远程三大类(见图6),以下逐一分解并审视以家庭为单位的核心需求与资源。

(1)本地(家内)需求(核心资源主要为室内的智能设备及物联网关)

●智能设备

区别于功能家电,水电气抄表、水电温烟安全探头、智能摄像头、智能报警器等,核心诉求是户内安全保障,这些家庭内部的智能设备可以与小区内的物业服务、片区内的警务联网,也可纳入片区的专业服务以及商用的远程监控系统网络。

●内容需求

电影、电视、动画片、音乐等内容需求,与家庭成员的年龄密切相关,核心诉求是内容按需点播,核心资源主导在广电等几个行业实体,智能电视及盒子厂家希望通过合作来增加客户在网率从而发展广告和销售平台收入。

●家电联网

智能电视、音响、灯光、空调、热水器、冰箱、洗衣机、扫地机、电饭煲等,核心诉求是便捷舒适,家电厂家最为积极,希望籍此增加粘性及促进销售。目前,海尔U+、TCL、美的、海信、格力都推出了自己的智能系列产品及平台。

●智慧医疗

“小病自己看,大病上医院”已经成为越来越多人的就医新观念,核心诉求是通过存储、信息共享等措施,给予患者以全面、专业、个性化的医疗体验。最突出的特点就是用户平时能够通过仪器对身体各项指标进行不定期检测,从而得到相关的健康参数指标。目前,智慧家庭医疗主要以预防和保健为主。

(2)周边需求(核心资源主要为小区内的服务人员及配套设施)

●小区物业集成

物业故障报修、区内水火警及管线安防、资产防盗监控等,核心诉求是生命周期管理效率及安全,节省住户与管理的日常时间开销和风险成本。主要提升物业管理公司的效率及满意度,有助于提升潜在的ARPU值及相关的地产楼盘的口碑和品牌价值。

●门禁安防

小区的门禁和对讲系统目前主要是入户和入楼道,未来可扩展至区域门禁及小区准入,远程联网对讲及授权系统可提升安全便捷的体验,结合远程视讯监控方便亲友及家政来访的场景也将成为亮点或标配,门卡和钥匙有望改为人脸或指纹识别系统,对开发商及配套物业管理公司籍此提升楼盘的实用性,提升客户粘性同时提升未来潜在ARPU值。

●车位管理

当前的车位系统小区内缺乏统计和安排,未来自由车位和私家车位均可入网管理,小区车位可以配合车载和智能终端方便车主找位,同时结合车主信息方便异常情况的通知。

●小区内订送货

图6 以家庭为中心的需求分类

联网小区内实物商家,从蛋糕、烟酒、水果、柴米油盐到五金、水暖、灯具等服务。方便住户的同时增加联网商家的销售,增加满意度的同时将增加住户以及商家对小区物业的粘性。

(3)远程需求(核心资源主要为运营商的网络及云平台)

●功能需求:结合室内的摄像头、探头、家电远程完成各类清洁,饭菜准备,门禁控制,温湿度及空气质量环境准备等。

●宠物花卉:结合视讯及遥控给食、给水、清洁设备出差期间完成家中宠物花卉的日常管理。

●老幼监控:通过定位及视讯设备对受监护人远程的状态监护及快速求救。

●健康跟踪:对属于慢性病人、老人、职业病高危人群的用户远程跟踪心率、血压、血糖等基本参数,跟踪管理健康饮食。

●环境监控:家庭内的空气、温湿度、噪声、异味、光线、气体等基本环境的监控,实现室内的安全舒适保障以及危险预知。

●教育互动:通过微型智真系统结合教学内容远程辅导孩子作业及学习,对经常出差或分开的父母提供孩子的教育沟通专门软硬件工具。

●家庭互动:外地亲友间通过类智真的大屏幕系统远程共庆互动,对于大屏幕电视厂家可以是卖点机会,考虑到基础系统本身的成本特点,可以成为未来的硬件标配,但应用可以按时收费,运营商也可以考虑针对此应用提供云平台并收费。

●机器人管家:未来将通过高度发达的人工智能,通过机器人管家根据主人习惯和喜好完成家庭内部的维护,以上远程控制将不再需要事必躬亲。

如此多的智慧家庭服务,看似纷繁复杂,而具体到每个人的生活,各自的需求又是现实而明确的。这很类似于智能手机初期的市场,零散的智能应用在互联网上散落,palmOS、windowCE、Symbian软件各自为战。在此情况下,苹果手机横空出世。

苹果手机之所以成功,主要是把购买软件这件事集成到一个非常好用的手机中,软件服务唾手可得,如同商店开到家门口,随时关注每个人的一举一动,随心购买所需服务,用户不会因为购买服务麻烦而放弃消费。甚至往往用户对于需求的一个“闪念”,仅几秒后就发现有适合的应用提供,并迅速成交。类似的,从消费付费行为上看,家庭为单位的需求都可以纳入智慧家庭的集成商店来考虑,并提供了满足多数人所希望的统一的服务与商品订购单。家中所需的各种服务均可放进商店中,一点即购,统一在一张账单里一目了然。

不同于苹果的应用商店,能够提供整合的生活服务的云供应商一定是客户信赖的老牌企业,整合除了软件应用外的全国连锁的生活服务供应商,安全保障,衣食住行,健康教育,娱乐起居等。但相通的是,该企业也需要对终端用户提供消费保障的同时,加之引入类似苹果商店的严格的准入和评价管理体系才能真正良性发展。

4.2 产业链的未来:谁将是胜出的“家庭供应商”

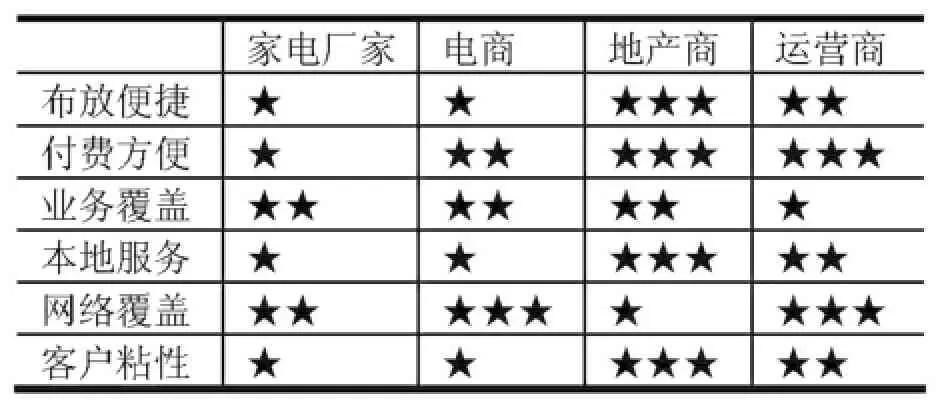

家电厂商、电商、地产、网络运营商都看好这个新兴的市场空间,纷纷宣传与投入,谁将在这场博弈中占据更多主动?各方经营家庭服务商店入口的优劣势对比参见表1。

表1 各方经营家庭服务商店入口的优劣势

首先,从业务布放便捷性角度,地产开发商是唯一具备前装条件的公司,可以事先批量放置必要的连线、传感器和控制器等设备,这些设备本身往往价格不高,但是改线和加装的人工成本不菲。在人力成本日益向发达国家靠拢的今天,批量前装将成为新小区的必备;而地产企业也可以通过建筑工程本身预装,当前少数几家赢利的智能家居相关的设备及工程厂家大多主业是在小区批量建设。而后装市场,目前的网络运营商占据着关键入口位置,在设备布放方面有一定的优势。

付费方面,地产物业费和供应商都具备全民接受的传统银行托收方式,用户的信任基础远超新兴的网络付费机制。国内很多用户仍旧不能接受将银行卡挂靠到网络支付上,但几乎没有人会拒绝银行代扣话费和物业费。据此可见,未来的家庭运营商方面地产商和运营商占有先机。

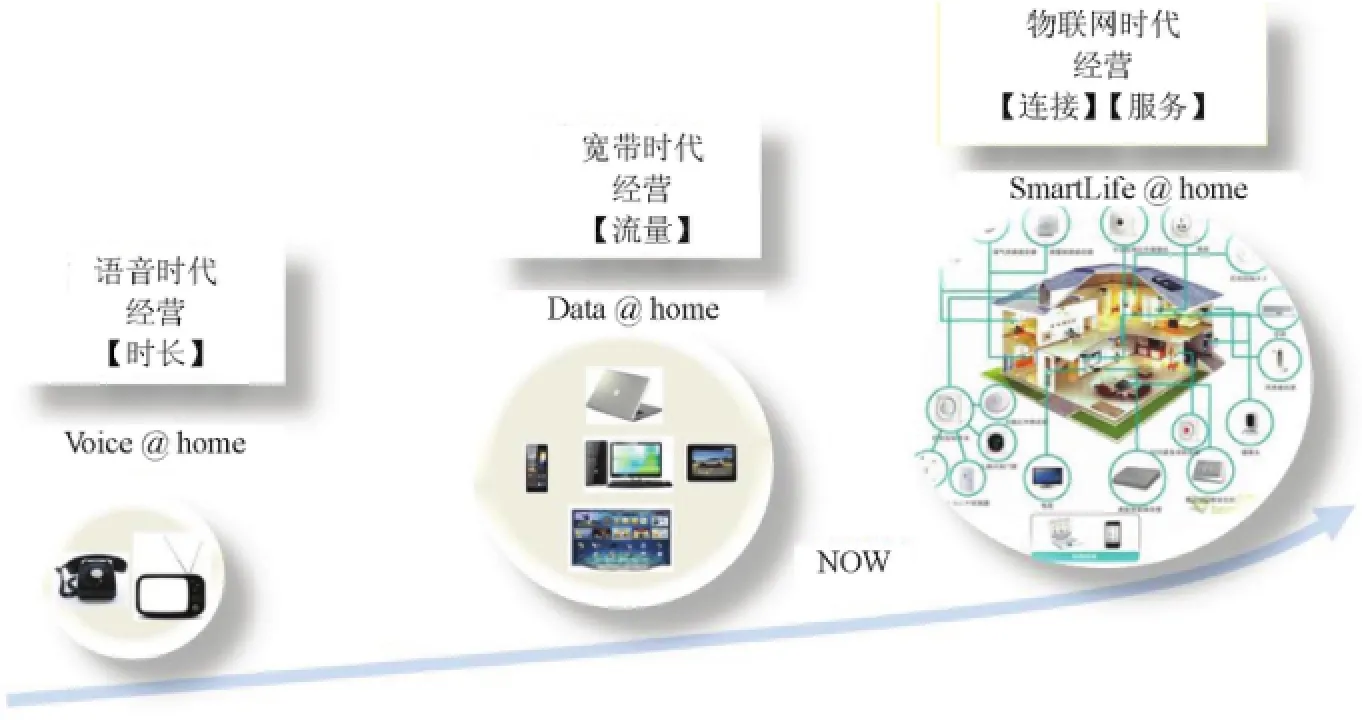

业务覆盖是各产业玩家很难做起来的部分,也是碎片化现状带来的问题。大的地产商在做一些周边运作的尝试,家电厂商则更多集中在家电的自动化方向进行尝试,运营商则试图从网络服务入手拓展相关生活,而电商则针对商品交易渠道拓展视频和内容服务(见图7)。产业各方都在努力,而笔者认为运营商由于历史上与生活领域结合方面较为单一,相对落后。

本地服务方面,产业各方都有覆盖全国的销售维护服务网络,但就人员密度和服务能力而言,家电厂商和电商对比地产商和运营商相对弱小。而全国性网络覆盖方面,运营商无疑是最强的,地产商服务则主要局限在自身楼盘,拓展较困难。

核心问题在于,最大的客户粘性不是来自于虚拟网路,而是来自于现实生活和长期信任。在这一点上无疑对与用户近距离服务的地产服务商最有利,运营商次之,其余的则只能归于商品渠道的实际定位(见图8)。

未来的智慧家庭的运营商中,现有运营商和地产商主导未来市场的机会较大,两者拥有各自突出的优势,地产商具备基于小区的客户绝对粘性和前装优势,但业务推广网络营销有困难;运营商拥有通常广泛的宽带用户和遍布全国本地服务团队。两者均具有较好的客户粘性和通常的支付信誉和渠道。而如果两者优势能够联合互补将对行业发展起到最佳的助推效果。

图7 运营商对家庭的服务重心从时长、带宽经营转变到生活连接

图8 地产物业的园区服务与家庭生活密切相关

4.3 预判与建议

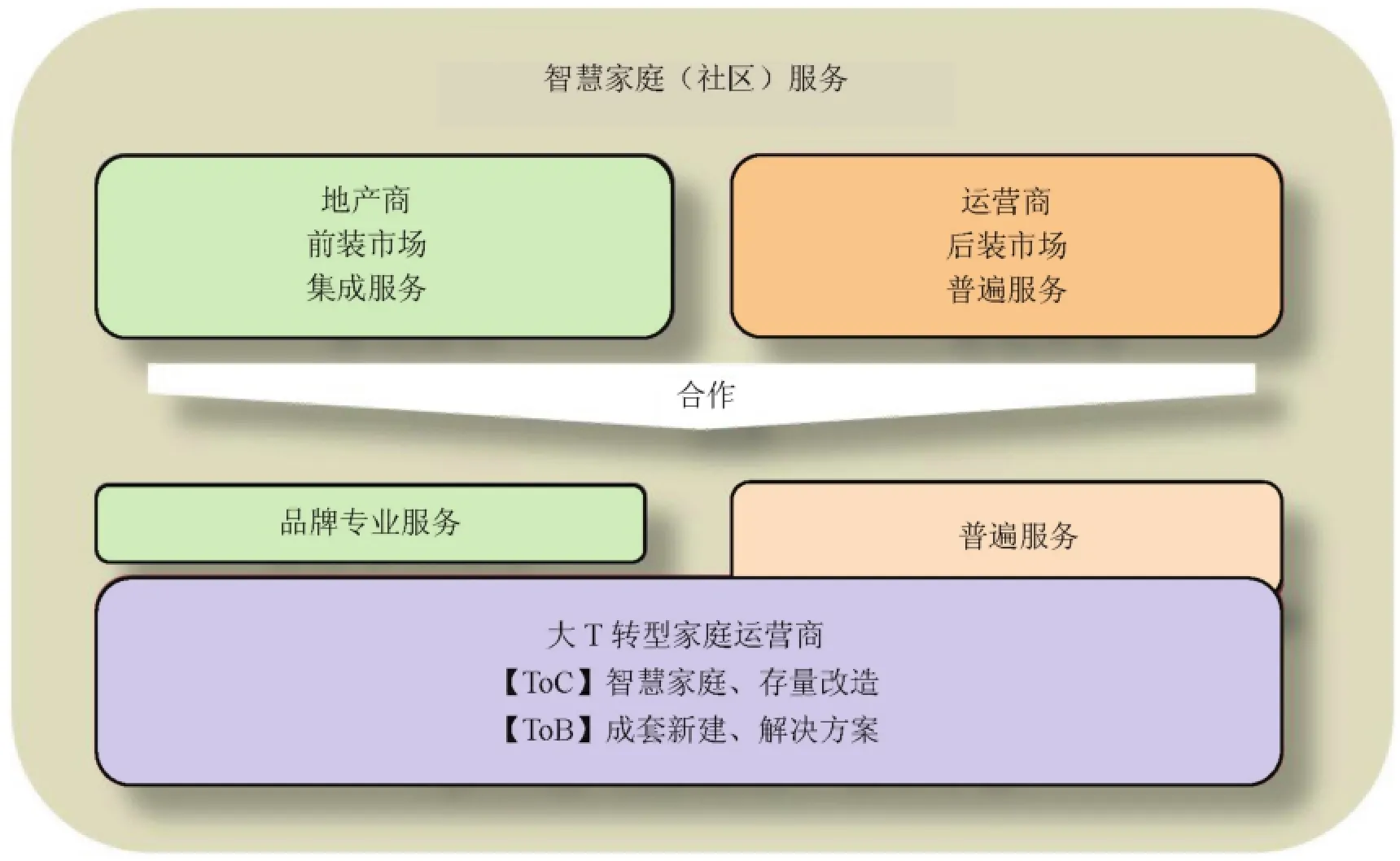

综上所述,地产公司与运营商真能够跨界形成合作将可能实现双赢格局。大地产公司将可作为局部先锋,树立行业技术示范标杆,利用新楼盘建设加速前装市场的成熟,并利用配套全面的小区催熟高价值地区的商业模式,方便客户的同时提升品牌和楼盘价值,并引导住户高效的生活习惯。

而运营商则可以与地产公司合作双赢,为地产提供联网回传基础设施及服务同时深入合作,汲取成功经验。不断理解各类家庭为单位的生活特点和需求,进而成立专业的家庭体验实验室,渗透家庭生活的方方面面,占据入口渠道优势同时广泛合作,适配整合后装市场并提供未来地产企业的解决方案服务,整合配套产业链,借鉴苹果店的模式,结合自身地缘影响力的优势拓宽业务范围(见图9)。

图9 地产与运营商潜在的双赢合作

开放合作,标准化推进和安全问题是未来成功者必须关心的几个重要问题。当然,对与技术上的标准化和产业链的合作模式,往往是最难的。主导市场无法离开必要的开放。例如,苹果为了主导市场,开放平台的API并推出招揽开发者SDK平台,将应用开发界面做到易上手,开放业务机会,吸引更多的人来自己的卖场做生意,在市场上优胜劣汰的同时参与者都实际为整个平台做贡献。这些是运营商需要尽快考虑和布局的。

Thoughts on Smart Home Market

Nowthe internet has entered most families, as an important thread of IOTtopic, how to utilize modern network and technique to facilitate everyone’s life draws more and more interest. In China, countless investors and startups pay their effort into the smart home market; therefore they are facing more and more challenge from technique, industry and market. This article is trying tocomeback to analysis the original desire from smart home, and tell the possible future trend and opportunity.

internet of things, location oriented market division, smart home operation, cooperation inside industry chain, business model

2015-03-24)