苯乙烯逆市上扬

2015-04-13张景芝

□ 张景芝

2015年苯乙烯市场发生逆转,除ABS受高库存拖累下行外,苯乙烯上下游产品春节之后普涨,迎来开门红。

自2014年下半年开始,国际原油市场陷入漫长的单边下行通道。2015年3月17日,WTI最低探至43.46美元/桶,较2014年6月20日107.26美元/桶深跌59.48%;2015年1 月1 3 日,布伦特原油最低探至46.59美元/桶,较2014年6月19日115.06美元/桶的高位跌幅高达59.51%。而国内苯乙烯市场无视低位油价,2015年实现开门红。

纵观2014~2015年国内苯乙烯市场,2014年趋势基本同原油市场吻合。2015年却发生逆转,无视跌跌不休、屡创新低的原油市场,春节后开盘,除ABS受高库存拖累下行外,苯乙烯上下游产品普涨,集体迎来开门红。

苯乙烯上下游产品全线上扬

节后开盘,除ABS外,苯乙烯内外盘及上下游产品全线上扬。受日韩地区近283万吨产能3~5月集中停车检修刺激,苯乙烯美元盘涨幅高达22%~23%;国内现货市场以19.4%的涨幅紧随其后;受需求制约,苯乙烯三大下游行业涨幅落后于下游产品涨势倒推原料市场,又适逢国内现货供应紧张、美元市场走势强劲,多重利好叠加,2015年1月至3月10日,中国石化先后五次调涨纯苯挂牌价格,累计涨幅达16.3%。原料粗苯价格走高、石油苯市场提振及下游苯乙烯刚需共同作用,加氢苯节后也迎来一轮涨势。

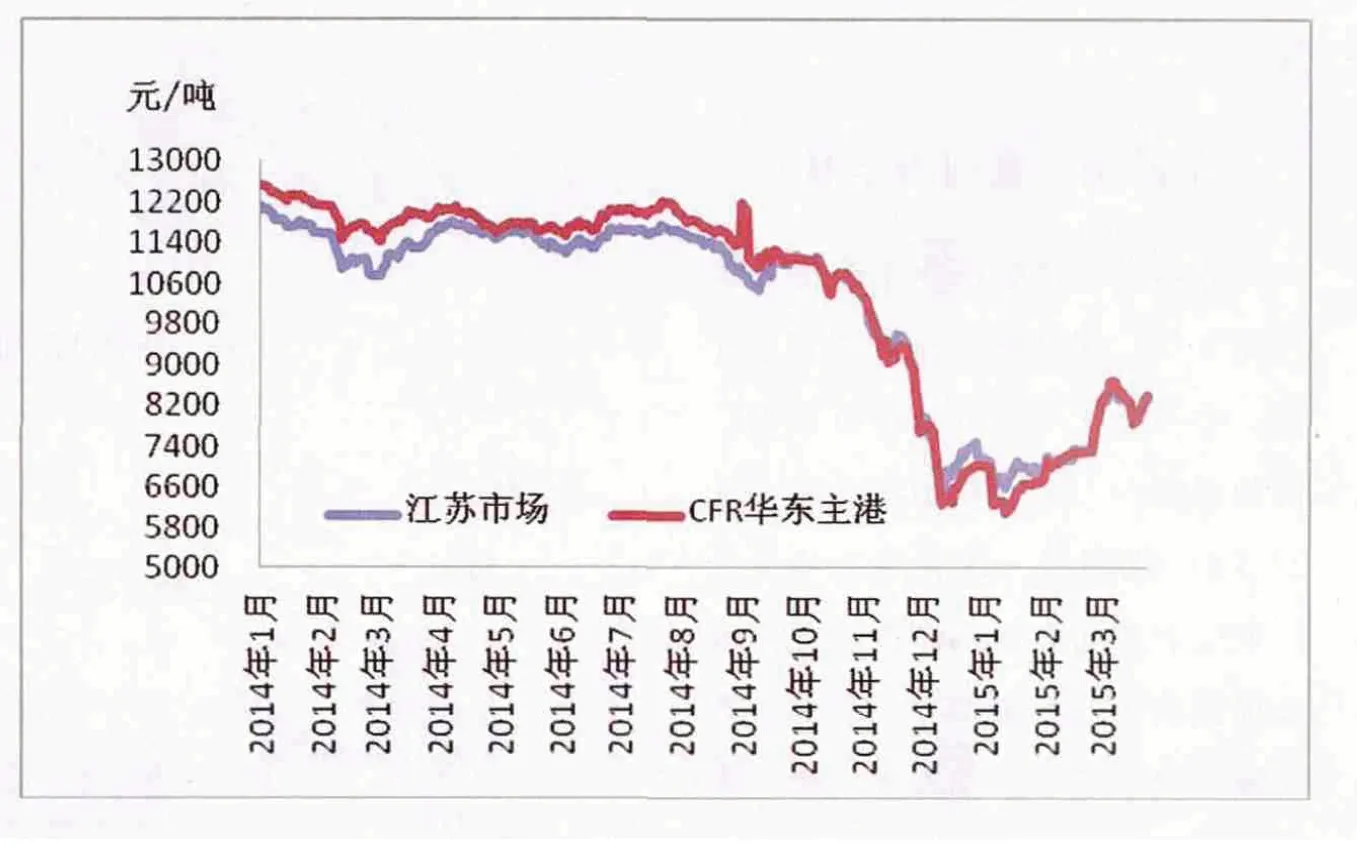

图1 2014-2015年苯乙烯内外盘走势

无视低位原油及国内需求基本面制约,苯乙烯及主要下游行业逆市上扬的原因,卓创倾向以下因素所致:

1、2月底期货交割,空头平仓、多头逼空。节后开盘,空头回补一路追涨,主流卖盘惜售心态加剧,江苏期现货市场连续跳涨,江苏期现货放量成交,华西电子盘数度封停。

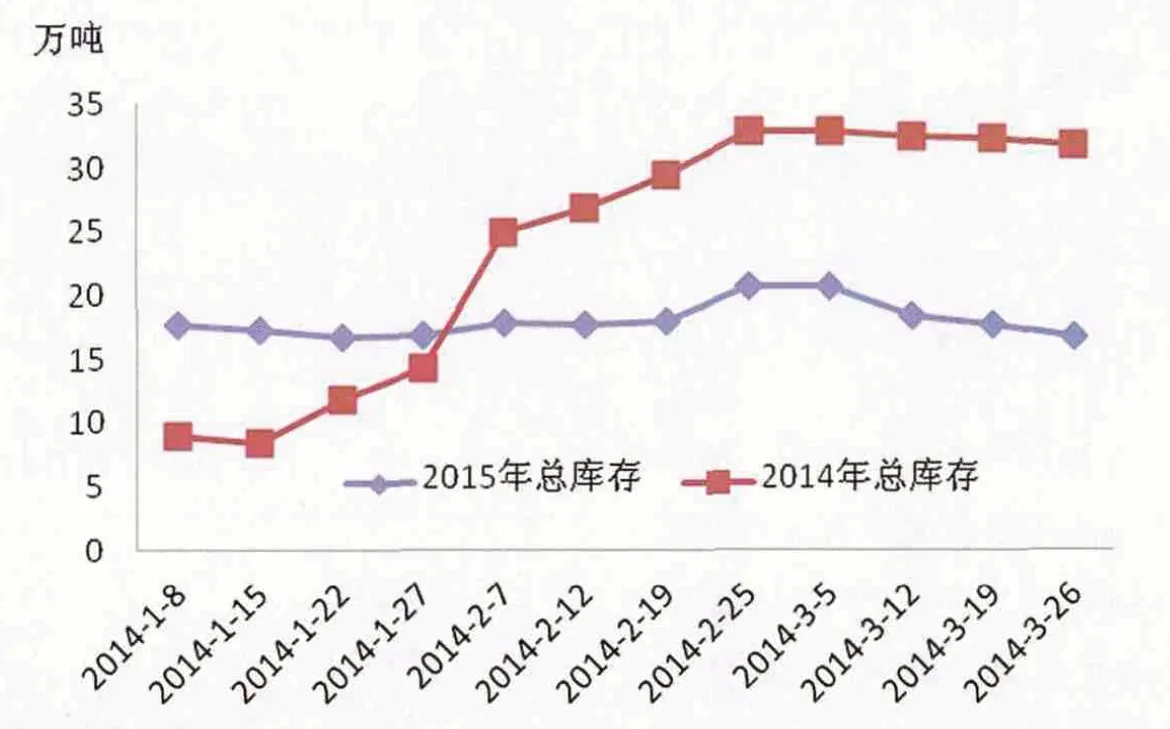

华东主港库存较去年同期大幅下滑,业内2015年合约减量。与去年同期相比,2015年2月底总库存下滑37%,商品量库存下滑26%。与往年相比,2015年下游工厂及主流商家合约减少10%甚至更高比例,从而导致2015年1~3月批量期现货买盘旺盛。库存下滑、合约缺口及预期节后需求恢复良好等多重因素提振,业内心态积极向好,实际操作不约而同选择了做多的单边模式。

抄底心态,EPS订单爆满,现货需求旺盛。2015年1月13日,江苏现货市场6600元/吨的市场价格创自2009年3月9日以来新低;2015年2月25日7300元/吨价格创自2009年3月26日以来新低。抄底心态,商家积极做多;EPS下游客户积极建仓,EPS厂家订单爆满,个别厂家反映甚至接到2015年6月、9月订单。抄底行情,共同的推涨意愿,市场飙涨。

苯乙烯厂家利润丰厚

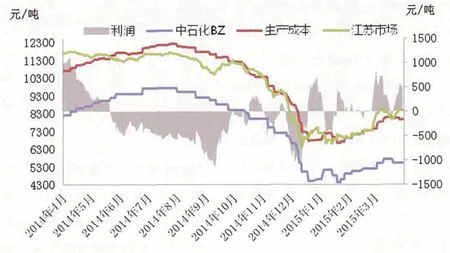

原料市场涨幅落后于产品,苯乙烯生产厂家利润丰厚。春节后开盘,中国石化华东分公司纯苯出厂价调涨5.8%,乙烯CFR东北亚上涨25.3%,国内非一体化苯乙烯生产厂家成本增加8.7%。同期,江苏苯乙烯现货市场涨幅高达15.3%,产品涨势快于成本,苯乙烯生产厂家利润丰厚。

在利润诱惑下,天津大沽年产50万吨苯乙烯装置原定3月底的检修计划推后至4月底,辽通化工年产15万吨装置、新浦化学年产32万吨装置一度带病坚持运行,各厂家苯乙烯装置维持高负荷运行。

投机需求支撑力度有限,苯乙烯涨势暂缓。与原料市场相比,EPS、PS、ABS三大苯乙烯下游行业表现则相对逊色。与2月份相比,PS开工仅提升3个百分点,ABS开工下滑近10个百分点,仅EPS行业一枝独秀,开工率大幅提升19个百分点。但对于EPS行业开工率的大幅提升,业内分析与实际情况有所脱节,行业内人士多倾向于为抄底建仓所致,而非实际需求刺激。对此,某行业内资深人士坦言,抄底行情下,EPS下游客户蜂拥入市建仓,订单暴增,甚至于节后EPS行业产销旺盛程度远超旺季时节。由此,在终端需求尚未启动前提下,此部分订单转为库存、以获利盘形式存在,且利润丰厚。但随着江苏苯乙烯现货价格涨至8500~8600元/吨的价位,EPS下游客户退市观望,EPS厂家反映订单一度骤减80%。而感于高位成本,EPS厂家也开始谨慎控制成品、原料库存,无意再度追高。需求制约,3月18日前后,国内苯乙烯市场转入窄幅震荡,业内暂缓操作,静待进一步方向。

图2 2014与2015年一季度库存对比

图3 国内非一体SM厂家生产成本

魔鬼天性再现

苯乙烯被称为“魔鬼”产品,吸引业内人士前赴后继地投入,正是因其行情走势的不可预知性。

3月16日至3月25日,江苏现货主流商谈价格在8000~8350元/吨的区间久盘不上,业内人士普遍倾向于需求制约、市场有回调要求。随后的“也门事件”亦被业内分析为影响油价的短期因素。由此,逢高做空占据主流操作思路。但随后局势的发展出乎人们预料:一方面华东主港提货速度远快于船货到达速度,华东库存连续五周下滑,3月底库存总量较2月底降幅高达28.4%,3月底商品量库存较2月底降幅高达33.2%,且现货资源趋于集中;另一方面,由于4月市场供需面相对健康,短期内市场回调概率日渐降低,3月26日前后的空单陆续平仓,从而引发新一轮的平仓行情。在此大背景下,又适逢华东主流商家批量入市采购现货交付合约,某大型EPS厂家批量采购期现货弥补合约缺口。利好因素叠加,4月初开盘,江苏期现货市场跳涨,现货成交一举冲至9000元/吨的水平,创自2014年11月26日以来新高。

今年供需将维持现有格局

从当前所调研情况看,苯乙烯2015年供需将维持现有格局。

从供应方面看,2015年国内新增产能仅玉皇化工24万吨装置、东方石化12万吨装置、阿贝尔化学50万吨装置。其中,玉皇化工计划4月底、5月初投产;东方石化计划8月底前后投产;受资金方面制约,阿贝尔化学装置投产时间尚存不确定性。

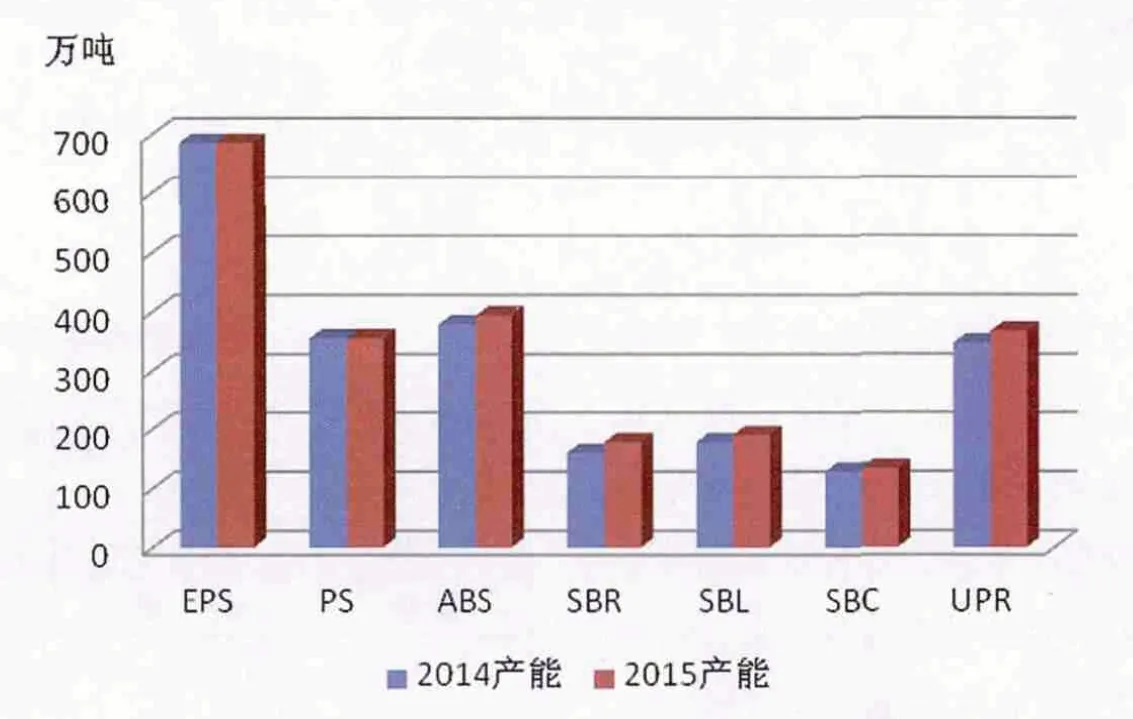

图4 2014-2015年苯乙烯主要下游行业产能对比

在需求方面,由于当前低迷的经济运行环境、紧缩的资金状况及产能过剩局面,国内主要下游行业多套扩能装置缓建或取消。据卓创统计,2015年国内主要下游行业新增产能折合苯乙烯需求量仅在27万吨左右。

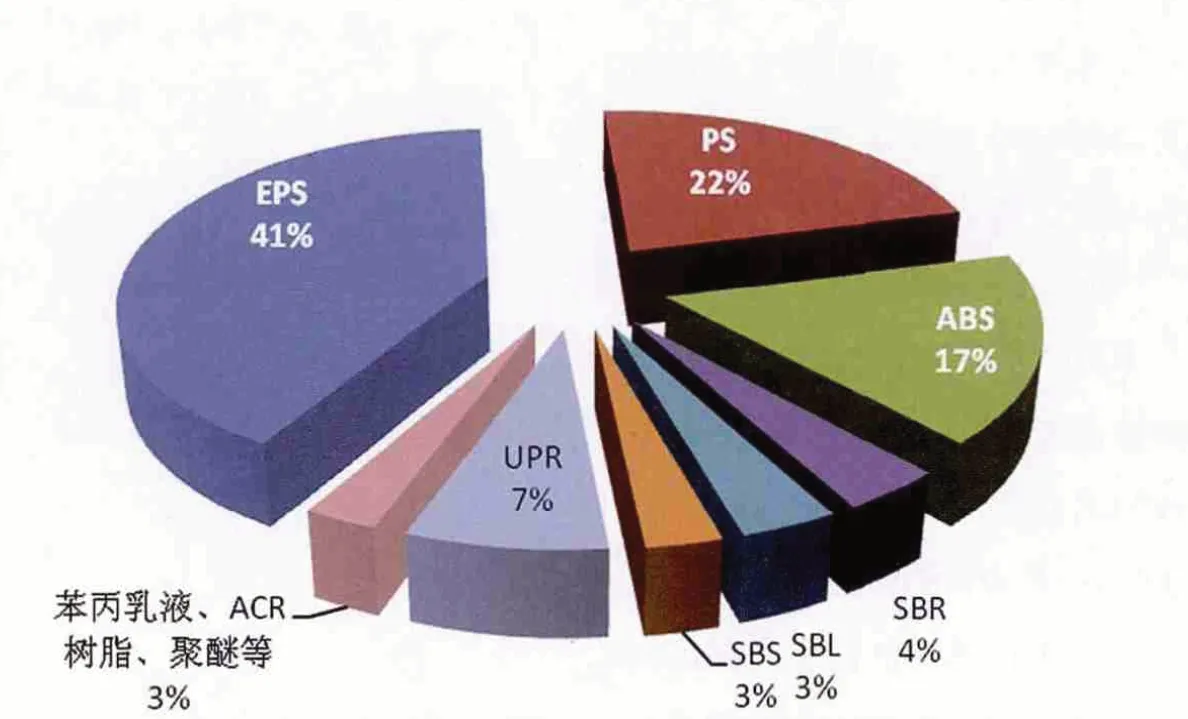

图5 2015年SM下游需求结构

依据最近5年行业平均开工率计算,2015年国内苯乙烯主要下游行业需求仍以EPS、PS、ABS为主,消耗结构仍将维持现有格局。