审计师履约物质资本与IPO 抑价

——来自我国A 股市场的证据

2015-04-11刘桂良邹昌洋王玲凡

刘桂良 邹昌洋 王玲凡

近年来,审计失败的案例屡见不鲜,给投资者带来严重的经济损失。安达信和中天勤等一批国内、外“大所”遭受行政处罚,然而投资者的巨额民事赔偿诉求均因违约担保不足始终难以落实。较低的违约成本,难以抑制审计师的违约动机。立法机构为此相继出台一系列的法规,加强审计师违约财产担保。2007年,《会计师事务所职业风险基金管理办法》规定:事务所应于每年年末以本年审计业务收入为基数,按照不低于5%的比例提取职业风险基金,直接用于支付事务所民事赔偿及法律费用。自2010年国办56号文件至2012年《中国注册会计师法(修订案)征求意见稿》出台,事务所陆续转为特殊普通合伙制,合伙人因故意或重大过失导致合伙企业债务的,事务所及其合伙人将承担无限连带责任,事务所总资产及合伙人的个人财产被纳入担保范畴。审计违约赔偿实现了制度上的依据。因此,以审计师财产对违约风险提供担保,以约束其违约行为,保障审计质量成为大势所趋。本文将借鉴审计履约担保法规及前人研究成果,以事务所履约能力的“风险基金和总资产”以及合伙人履约能力的“合伙人红利”为审计师履约物质资本指标,通过审计师履约物质资本与IPO抑价率的实证研究,验证履约物质资本的担保效应是否为资本市场所认可,为抑制审计合谋、增强审计师的风险意识,制约审计师行为,强化审计履约物质资本的规范与管理提供政策建议。

一、文献回顾、理论分析和研究假设

国内外学者对于审计质量衡量的研究结论莫衷一是,Francis&Krishnan(1999)、、蔡春(2005)、刘运国等(2006)、刘峰(2007)、郭照蕊(2011)等认为大规模的事务所能够更好地提供高质量审计。Willenborg(1999)认为审计任期延长能提高审计质量。胡旭阳(2002)采用市场占有率衡量审计质量,认为高占有率表明审计师审计质量更被认可。Francis & Wilson (1988)、Beatty(1989)、Teoh & Wong(1993)、Lennox (2005)、Fan &Wong(2005)、李连军、薛云奎(2007)、雷光勇等(2009)、王兵等(2009)、王恩山(2010)、郝玉贵(2010)、陈俊(2010)、刘阳(2012)采用排名衡量审计质量,认为“四大”或“十大”等排名靠前的事务所提供的服务具备高质量。审计质量研究指标选择的不确定性,审计质量衡量标准体系混乱且缺乏科学依据,导致了研究结论的偏差。

高质量审计的资本市场认可度可由IPO抑价率指标予以反映,美国市场1975 -1984年数据证实了聘请高声誉审计师的企业比聘请低声誉审计师的企业获取了更低的抑价率,即提高了股票发行价格,降低了首日抑价(Beatty,1989)。英国1986-1989年数据证实聘请“大所”能降低抑价水平(Holland 和 Horon,1993)。澳大利亚 1996年- 2003年的数据证实研究发现“四大”能显著降低首次公开发行的折价(Andre F.Gygax 和 Elaine Oo,2007)。我国学者认为在我国首次公开发行市场上,能提供较高审计质量的事务所(以“四大”或国内前十大所作为认定标准)能显著降低新股发行抑价率(王兵等,2009;王恩山,2010;郝玉贵等,2010;陈俊等,2010;刘阳等,2012)。相反,也有学者认为“四大”并不能显著降低 IPO 抑价率(陈海明等,2004;李常青等,2004)。但是,由于缺乏对审计质量可观性的统一认识,导致审计质量对IPO抑价率影响不一致。而审计是一种契约化的行为,因契约发展而发展,最终表现为一个实现契约的过程(冯均科,2004)。审计质量依赖于审计履约机制的完备性及审计契约的执行效率(易玄,2011),审计履约机制的完善能够为审计信息披露质量的提升提供外在条件(张存谚,2007)。管理者与股东的契约冲突越严重,越需要与高质量的审计师缔约(Simunic and Stein,1987),审计契约效率的高低能体现外部审计质量,通过降低信息不对称的方式缓解股权契约冲突(LennoX,2005)。而审计师履约机制的落实依赖审计师的履约资本,其中物质资本是履约的保障,将为可能的违约赔偿责任提供可靠担保(刘桂良,李洁,2007)。因此,以不完全契约理论为基础,引出审计师履约资本作为审计质量的衡量指标,优化审计质量的衡量方法。

然而,审计契约具有与生俱来的不完备性,存在天然的漏洞,导致审计师拥有违约机会和动机,作为审计业务委托人的投资者,为了充分规避不完备审计契约的风险,会期望事务所拥有更多的财富,以便出现审计失败时提供尽可能的违约担保赔偿,具备高履约物质资本的事务所所带来的担保效应更能被投资者和资本市场认可。同时,随着我国风险基金制度和事务所转制相关规定的出台和逐步完善,为事务所履约物质资本的研究提供了良好的制度背景,可以乐观地预计,风险基金和事务所总资产的物质担保作用已经被资本市场充分认可。因此,我们提出假设1:

事务所履约物质资本越充裕,则越能降低IPO抑价率;

1a:风险基金越高,IPO抑价率越低;

1b:事务所总资产越高,IPO抑价率越低。

根据有限理性理论,行为人固有的推理和计算能力是有限的,其决定或选择可以是由直觉系统或推理系统共同决定,也可以是各自决定的,来选择当前的“满意”方案而不是“完美”方案。作为“社会人”的审计师,必然具有逐利性,而审计契约的天然漏洞为其逐利过程中的机会主义倾向提供了温床。合伙人可能会为了攫取眼前的个人私利而放弃事务所的长期品牌价值培养,其短视行为将导致审计合谋,最终侵害投资者的利益。因此,当合伙人的财富被强制作为违约担保时,能有效制约合伙人的机会主义行为,强化其履约意识,从而抑制审计合谋风险,增强投资者对于报表审计的信心以及对于合伙人诚信的信赖。因此,投资者和资本市场将会更青睐具有高履约物质资本的审计合伙人,合伙人财富在资本市场上具备担保效应。

在制度上,尽管国办56号文件出台以后,将合伙人的个人财富纳入审计失败的赔偿范围,但由于合伙人个人财产缺乏登记和保全制度,合伙人潜在的无限连带责任仍然无法全部落实,合伙人的履约物质资本暂时只能由合伙人从事务所获取的红利衡量。当红利增加,合伙人履约物质资本增加,而事务所履约物质资本减少,合伙人履约物质资本的担保效应将得以体现。当资本市场更认可红利的担保效应时,就会压低股价、降低新股发行抑价率。因此,提出假设2:

事务所红利分配越高,越能降低IPO抑价率。而鉴于合伙人履约物质资本的相关法规尚未成熟,预计其担保作用是有限的,事务所红利分配对IPO抑价率影响效果并不显著。

二、研究设计和样本描述

(一)样本选择与数据来源

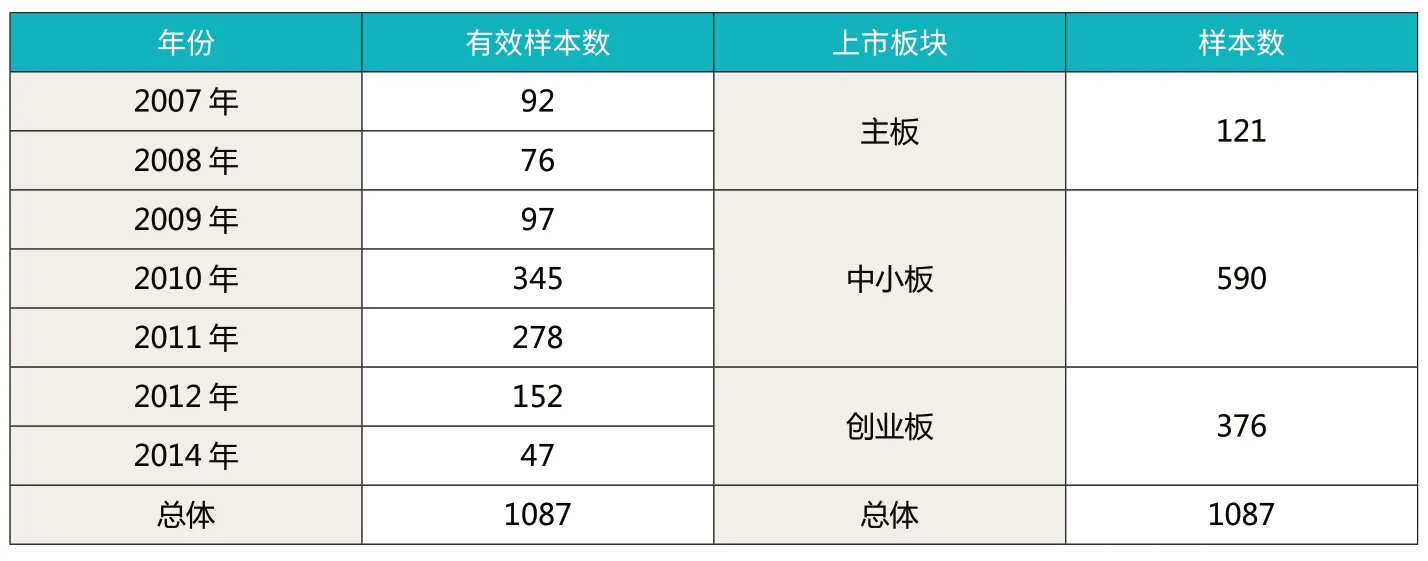

样本选自2007年3月1日《会计师事务所职业风险基金管理办法》出台以后、至事务所改制后这段时期的A 股上市公司,区间为2007年3月至2014年4月(其中,由于2013年证监会暂停IPO发行,无该年的数据),共计1114家上市公司。其中财务和公司数据来自锐思数据库(RESSET)和国泰安数据库(GSMAR),承销商数据来自中国证券业协会网站(www.sac.net.cn),事务所的风险基金、总资产和红利数据来自手工搜集。剔除了样本数据缺失的公司以及金融业企业,剩余样本为1087家。具体样本分布见表1。

(二)研究模型与变量定义

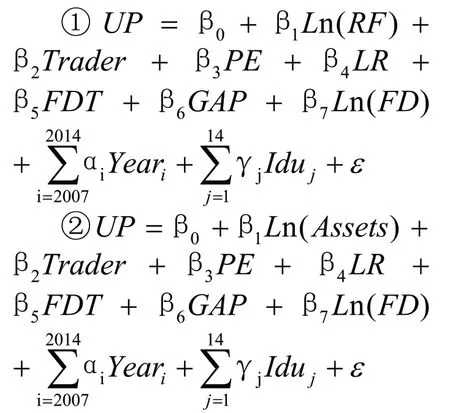

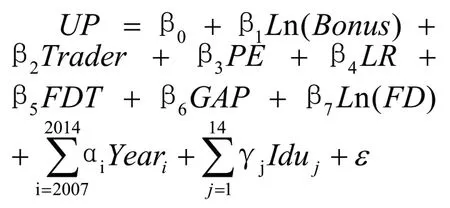

本文在Beatty(1989)、王兵等(2009)、王恩山(2010)等学者的研究基础上,采用修正后的新股发行抑价率,以剔除市场指数变化对新股发行抑价的影响。并对年度变量和行业变量进行了控制,以消除不同年份和不同行业对IPO抑价率的影响。根据假设1、假设2,本文建立了以下回归模型:

模型一:

模型二:

1.被解释变量

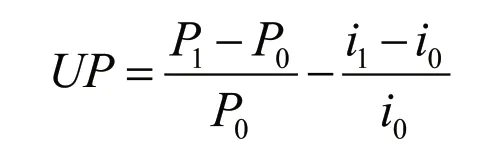

UP为修正后的新股发行抑价率,计算方法为:

式中,P0是新股发行价格,P1是新股上市首日的收盘价;i0是新股发行日大盘收盘指数;i1是新股上市日大盘收盘指数。

2.解释变量

Ln(RF)表示事务所风险基金取对数,根据上市公司上市前一年选聘的会计师事务所的年末报表数据,取风险基金项目的数据取对数。Ln(Assets)表示事务所总资产取对数,根据上市公司上市前一年选聘的会计师事务所的年末报表数据,取总资产项目的数据取对数。Ln(Bonus)表示合伙人红利取对数,根据上市公司上市前一年选聘的会计师事务所的年末报表数据,取股息红利项目的数据取对数。

3.控制变量

Trader表示承销商声誉,哑变量,根据上市前一年中国证券业协会公布的排名,前10名时Trader=1,否则为0。声誉越高的承销商越能准确地定价,外部投资者对于这一估计也就越能认同,预期抑价率与承销商声誉呈反比例关系。PE表示全面摊薄发行市盈率,反映股票定价的高低;预期抑价率与全面摊薄发行市盈率呈反比例关系。LR表示网上发行中签率,反映市场的供需状况;预期承销商与抑价率呈反比例关系。FDT表示上市首日换手率,反映上市首日市场的投机氛围;预期换手率越高,抑价率越高。Gap表示发行和上市的间隔天数,反映资本市场的不确定性。预期时间间隔越长,不确定性越大,抑价现象可能越严重;预期抑价率与间隔天数呈正向关系。Ln(FD)表示上市首日成交额取对数,一般成交额较小的企业,其规模可能也较小,信息不对称可能较多,预期新股发行抑价率与成交额呈反向关系。Yeari表示年度控制变量,共七个年度,用6个哑变量控制。Idui表示行业控制变量,按照证监会的分类标准,共15个行业,用14个哑变量控制。

表1 样本分布

表2 描述性统计

三、描述性统计与实证结果

(一)描述性统计样

关键变量的描述性统计见表2。由表2可知:总体平均溢价率水平UP 为56.62%,其中中小板均值最高,主板次之,创业板均值最低。UP最大值高达626.74%,其对应的Ln(RF)低于中位数15.5429;UP的最小值对应的Ln(RF)高于其中位数,主板、中小板、创业板均有类似结论;同时,UP的最大值对应的Ln(Assets)和Ln(Bonus)均低于其中位数,UP最小值对应的Ln(Assets)和Ln(Bonus)均高于其中位数。这表明,在A股市场及其子板块,抑价率最高的上市公司选聘了风险基金、事务所总资产较低及事务所分红较多的审计师,而抑价率最低的上市公司选聘了风险基金和事务所总资产较高及事务所分红较少的审计师。

(二)相关性分析

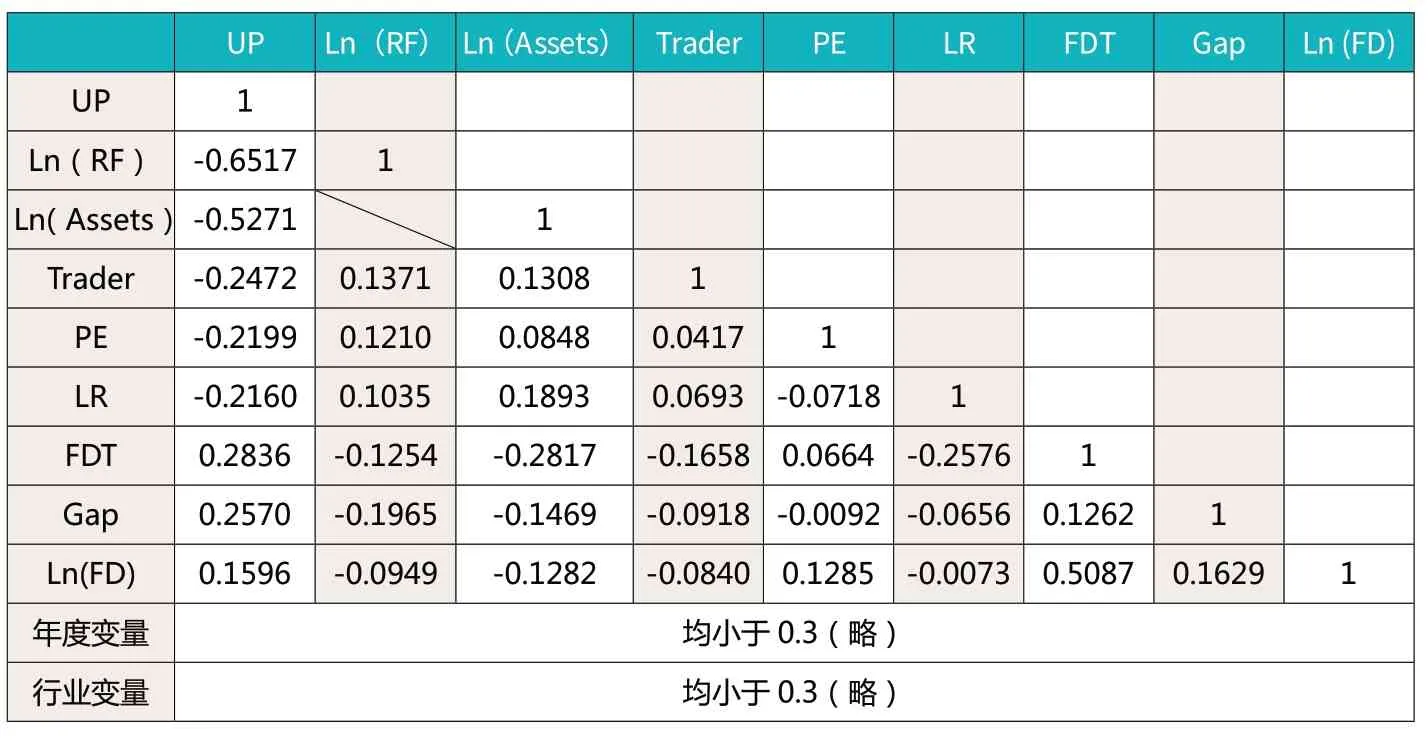

模型一各变量之间的Pearson相关分析见表3。从表3可以看出:各变量之间的关系比较平和,相关系数均不大,因此模型中多元共线性问题不太严重。

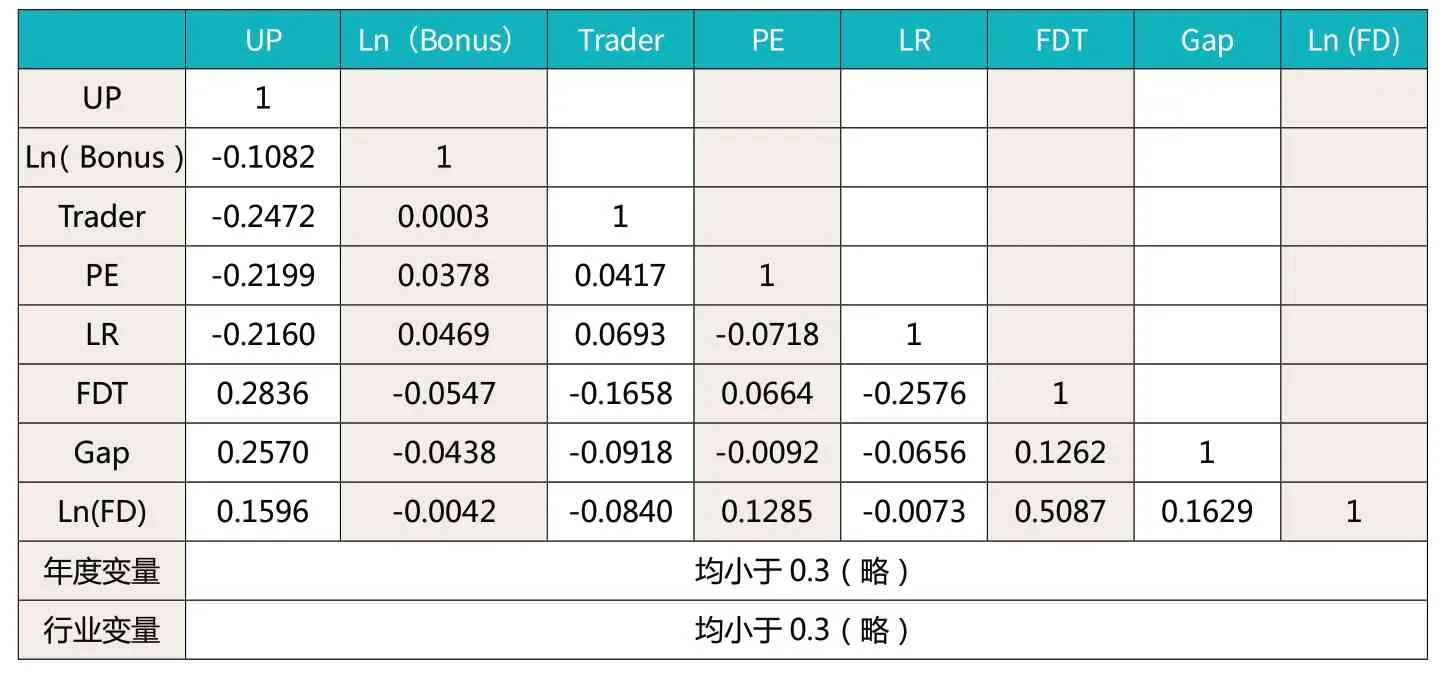

模型二各变量之间的Pearson相关分析见表4。从表4可以看出:各变量之间的关系比较平和,相关系数均不大,因此模型中多元共线性问题不太严重。

(三)多元回归分析

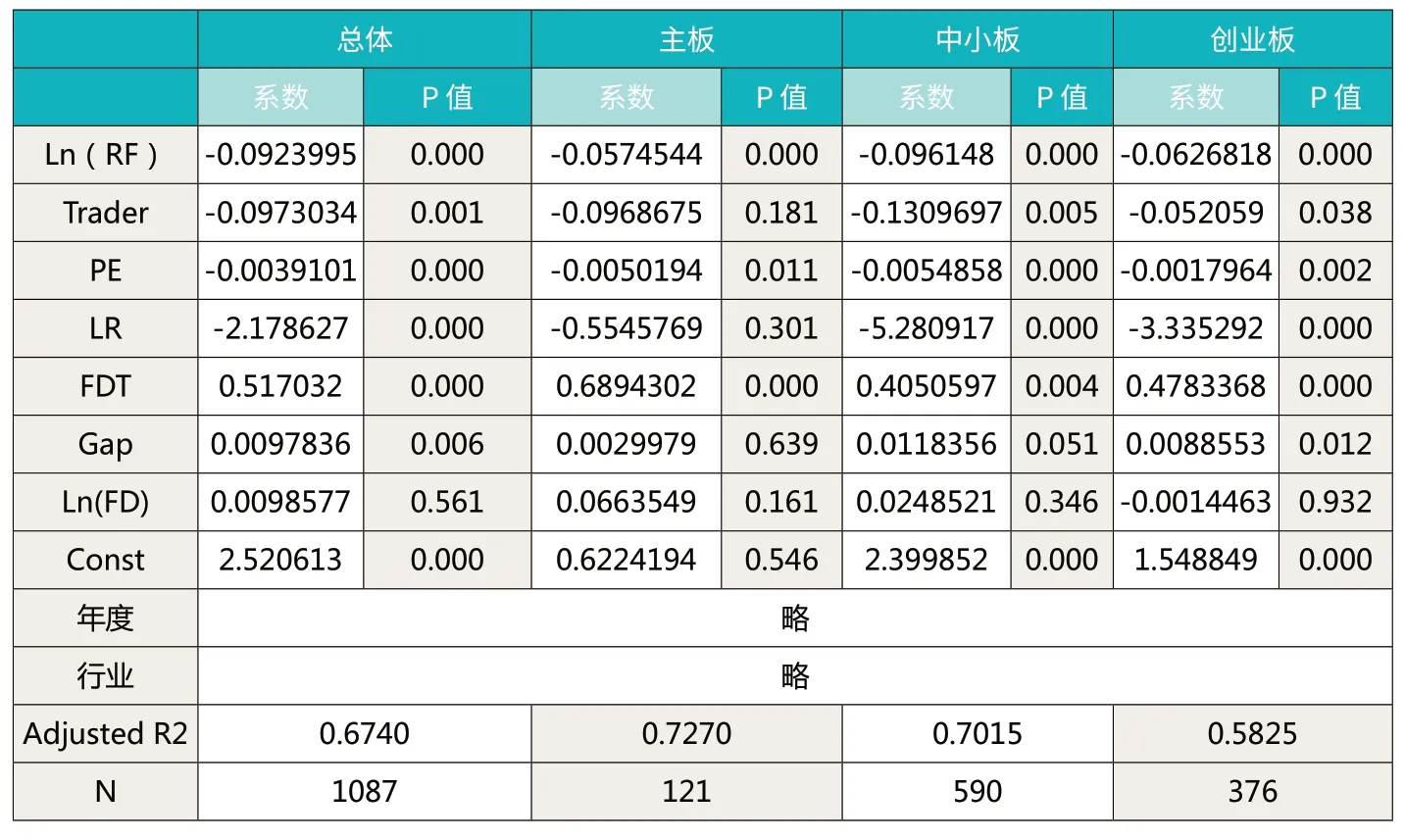

模型一①回归结果见表5,由表5回归结果可知:总体、主板、中小板、创业板的拟合优度分别为0.6740、0.7270、0.7015、0.5825,拟合优度均在0.5以上,模型的整体解释能力较强。

就A股总体而言,Ln(RF)系数为-0.0923995,结果在1%的水平下负相关,表明上市公司选聘事务所风险基金越高的审计师,越能显著降低IPO抑价率。进一步研究,在主板、中小板和创业板,Ln(RF)的系数分别为-0.0574544、-0.096148和-0.0626818,结果均在1%的水平下负相关,表明在A股各子板块中,上市公司选聘风险基金越高的审计师,越能有效降低IPO抑价率。

表3 模型一指标pearson 相关性分析

表4 模型二指标pearson 相关性分析

对于其他控制变量,Trader与UP显著负相关,表明承销商声誉越高,抑价率越低;PE与UP显著负相关,表明全面摊薄发行市盈率越高,抑价率越低;LR与UP显著负相关,网上发行中签率越高,抑价率越低;FDT 与UP显著正相关,上市首日换手率越高,抑价率越高;Gap与UP显著正相关,间隔天数越长,抑价率越高;Ln(FD)在总体、主板和中小板均与UP显著正相关,只在创业板呈负相关,且结果不显著。

模型一②回归结果见表6,由表6回归结果可知:总体、主板、中小板、创业板的拟合优度分别为0.6331、0.6858、0.6825、0.5422,拟合优度均在0.5以上,模型的整体解释能力较强。

就A股总体而言,Ln(Assets)系数为-0.4301325,结果在1%的水平下负相关,表明上市公司选聘事务所总资产越高的审计师,越能显著降低IPO抑价率。进一步研究,在主板、中小板和创业板,Ln(Assets)的系数分别为-0.2384877、-0.5234494和-0.1538055,结果均在1%的水平下负相关,表明在A股各子板块中,上市公司选聘事务所总资产越高的审计师,越能有效降低IPO抑价率。

对于其他变量,Trader与UP显著负相关,表明承销商声誉越高,抑价率越低;PE与UP显著负相关,表明全面摊薄发行市盈率越高,抑价率越低;LR与UP显著负相关,网上发行中签率越高,抑价率越低;FDT与UP显著正相关,上市首日换手率越高,抑价率越高;Gap与UP显著正相关,间隔天数越长,抑价率越高;Ln(FD)在总体及其子板块均与UP正相关,但结果不显著。

模型二回归结果见表7,由表7回归结果可知:总体、主板、中小板、创业板的拟合优度分别为0.5678、0.6619、0.5891、0.5236,拟合优度均在0.5以上,模型的整体解释能力较强。就A股总体而言,Ln(Bonus)系数为-0.0055891,结果在10%的水平下负相关,表明事务所红利分配越高,合伙人履约物质资本越高,越能抑制IPO抑价率。就整体而言,合伙人的履约物质资本得到了资本市场的初步认可。进一步研究,在主板、中小板和创业板,Ln(Bonus)的系数分别为-0.2384877、-0.5234494和-0.1538055,呈负相关,其中创业板在5%的水平上显著,而主板和中小板的结果不显著,表明主板和中小板的投资者并未充分认可合伙人履约物质资本对于审计质量的担保效应。

对于其他变量,Trader与UP显著负相关,表明承销商声誉越高,抑价率越低;PE与UP显著负相关,表明全面摊薄发行市盈率越高,抑价率越低;LR与UP显著负相关,网上发行中签率越高,抑价率越低;FDT与UP显著正相关,上市首日换手率越高,抑价率越高;Gap与UP显著正相关,间隔天数越长,抑价率越高;Ln(FD)在总体及其子板块均与UP正相关,但结果不显著。

表5 模型一①回归结果

表6 模型一②回归结果

(四)稳健性检验

为验证本文实证结论的稳健性,进行以下两项检验:(1)采用发行前总股本计算的发行市盈率(TPE)替代全面摊薄发行市盈率(PE)后重新回归。全面摊薄发行市盈率反映股票定价的高低,而发行前总股本计算的发行市盈率同样可以反映股票定价的高低。(2)采用配售中签率(SLR)替代网上发行中签率(LR)后重新回归。网上发行中签率反映市场的供需状况,而配售中签率同样可以反映市场的供需状况。在总体中进行相关变量的替代后回归,回归结果与变量替换前的结果基本一致。

四、结论与政策建议

由模型一的检验结果可知:不论在A股市场总体还是在各子板块,上市公司选聘风险基金和总资产较高的审计师,均能显著降低IPO抑价率,表明事务所履约物质资本对于审计质量的担保效应已经得到投资者和资本市场的充分认可。风险基金制度和事务所合并浪潮,将充实事务所履约物质资本,更好地为审计契约的履行提供有效担保,保障审计质量,降低审计信息不对称。由模型二的研究结果可知:当前,投资者开始对合伙人履约物质资本的担保效应进行关注,但其关注的程度较低、范围较窄,由于缺乏合伙人财产登记和保全制度,用于承担无限连带责任的“全部财产”难以界定,“无限连带责任”目前仅仅停留于纸面,合伙人履约物质资本尚未充分发挥担保审计履约、保障审计质量的作用。

研究结论能为注册会计师行业的发展提供政策建议,促进注册会计师行业良性发展,培养更多履约能力较强的审计师:(1)中注协与证监会应发挥各自的资源优势,对事务所风险基金的提取、报备、登记、披露制度建立完善的联合监管机制,以防事务所通过虚减业务收入、抽逃已提风险基金等手段规避其履约赔偿责任,落实审计师履约物质资本的直接物质保障;(2)响应国办56号文件的精神,顺应事务所合并的大潮,支持和引导事务所“做强做大”,促进事务所财富的积累和资源的整合,提升事务所总资产的质与量,使其完善风险控制制度,增强审计责任意识,担负起保障审计质量的义务;(3)在注会行业全面推行合伙制,用无限连带责任的“紧箍咒”敦促合伙人履约,切实保障审计质量。同时,借鉴公务员财产登记制度和诉讼财产保全制度并加以完善,使合伙人的个人财产真正纳入履约物质资本的范畴,使合伙人审计违约时应当担负的无限连带责任真正落实。

表7 模型二回归结果

1.Beatty,R.1989,Auditor Reputation and the Pricing of Initial Public Offerings,The Accounting Review Vol.64(4):693-709.

2.Simunic D A, Stein M T.Product differentiation in auditing:Auditor choice in the market for unseasoned new issues[M].Canadian Certified General, 1987.

3.Holland, K.M.and J.G.Horton.1993.InitialPublic Offerings on the Unlisted SecuritiesMarket: the impact of profes-sional advisers.Accounting and BusinessResearch,W inter, pp.19-34.

4.Francis and Wilson, 1988, “Auditor Changes: A Joint Test of Theories Relating to Agency Costs and Auditor Differentiation”, The Accounting Review, Vol.L Ⅻ.No.4.

5.Fan and Wong, 2005, “Do External Auditors Perform a Corporate Governance Role in Emerging Markets?Evidence from East Asia”, Journal of Accounting Research Vol.43 No.1, 35-72.

6.Lennox, C.2005,“Audit quality and executive officers’affiliations with CPA firms”,Journal of Accounting and Economics 39: 201–231.

7.Teoh & T.J.Wong,1993,“Perceived Auditor Quality and the Earnings Response Coefficient”,THE ACCOUNTING REVIEW Vol.68, No.2,pp.346-366.

8.Weber J.Willenborg M.(1999),Empirical analysis of the economic demand for auditing in the initial public offerings market.Journal of Accounting Research,1999:225-239

9.Andre F.Gygax and Elaine Oon.2007.Audit Quality,Auditor Compensation and IPO Underpricing.Accounting and Finance, Vol.48:391-416.

10.Bruynseels L, Knechel W R, Willekens M.Do industry specialists and business risk auditors enhance audit reporting accuracy?[J].DTEW-AFI_0610, 2006: 1-37.

11.张存彦.审计契约的自我履行机制研究.西南财经大学.2008

12.刘桂良,李洁.审计师信誉资本、物质资本与履约机制分析.管理世界.2007(5)

13.陈海明,李东.我国新股短期发行抑价的会计师事务所声誉假说实证研究.审计与经济研究.2004(1)

14.郝玉贵,危宝云.审计师声誉对IPO 折价的影响——基于A 股上市公司的实证分析.中国会计学会.2010(7)

15.王恩山.审计师声誉与新股发行抑价——来自我国资本市场的最新证据.兰州商学院学报.2010(5)

16.王兵,辛清泉,杨德明.审计师声誉影响股票定价吗——来自IPO 定价市场化的证据.会计研究.2009(11)

17.易玄,审计声誉机制的作用机理、失效与治理.山东社会科学.2011(10)

18.李连军,薛云奎.中国证券市场审计师声誉溢价与审计质量的经验研究.中国会计评论.2007(3)

19.雷光勇,李书锋,王秀娟.政治关联、审计师选择与公司价值.管理世界.2009(7)

20.蔡春,黄益建,赵莎.关于审计质量对盈余管理影响的实证研究——来自沪市制造业的经验证据.审计研究.2005(2)

21.刘运国,麦剑青,魏哲妍.审计费用与盈余管理实证分析——来自中国证券市场的证据.审计研究.2006(2)

22.刘峰,周福源.国际四大意味着高审计质量吗——基于会计稳健性角度的检验.会计研究.2007(3)

23.郭照蕊.国际四大与高审计质量——来自中国证券市场的证据.审计研究.2011(1)