我国资本市场审计意见购买研究——以中小板和创业板市场为例

2015-04-11张强

张 强

2014年5月国务院发布的《国务院关于进一步促进资本市场健康发展的若干意见》是资本市场未来发展的纲领性文件,为资本市场的进一步市场化指明方向,它明确实行股票发行注册制和降低强制退市门槛。可以预见市场将在资本市场发挥越来越重要的作用,审计事务所是资本市场重要的主体,审计报告是其它市场主体做出判断和决策的重要依据,因此审计意见对于其它市场主体影响巨大。我国于2004 和2010年分别设立了中小板市场和创业板市场,中小板和创业板上市门槛相对较低、风险较大,因此审计报告意见在这两个市场中发挥的作用更显重大。如果说法律是投资者维护自己利益最后的武器,那么对相关公司财务的审计是保护投资者利益的第一道屏障。

审计意见对于公司在上市的每个环节都异常重要。上市前的标准无保留意见的审计报告是企业通往资本市场的基本门槛,上市后的审计意见决定了投资者对于上市公司财务报告的信任程度、监管部门对于企业的关注程度。审计意见影响因素诸多,除了企业本身财务状况之外,人为色彩较为浓重的审计意见购买也越来越引起监管者和投资者的关注。创业板和中小板市场上市门槛较低,对财务指标要求相对宽松,创业板和中小板上市企业脆弱的财务状况让其更加迫切要进入资本市场进行融资和再融资,创业板和中小板上市企业通过购买审计意见行为的可能性较大,因此研究创业板和中小板市场上市企业审计意见购买意义重大。

一、相关文献综述

目前有关于审计意见购买行为的研究文献主要集中于审计意见购买对于审计质量影响,审计意见购买的操作实现方法、审计委员会对于审计购买和探究是否存在审计意见购买的实际证据等方面。

(一)审计意见购买与审计质量

审计意见购买和审计质量低下紧密相连,审计意见购买行为严重影响审计独立性,使审计师不能发表客观公正的审计报告。Donald R and Gary A(1992)认为公司管理层可以对审计师施加压力迫使其违反审计准则和执业规则,更为严重的是资金雄厚的大公司可能施加更大的压力(例如威胁更换审计师)来要求审计师的审计报告更有利公司管理层,这种是典型的审计意见购买行为,严重影响到审计质量。Wallce N.D elt(2006)认为审计意见购买可以看做是公司管理层寻找低审计质量的一项代理成本,一个低质量审计报告可以降低传递到金融市场信息报告的质量,管理层从而可以维护自身的利益。

(二)审计意见购买的操作实现方法

审计意见购买方式众多,主要实施途径是增加审计收费和威胁更换审计师。(1)通过威胁更换审计师达到审计意见购买行为。Teoh(1992)认为公司管理层有两种方式避免出现不清洁审计报告:一是假如在位的审计师在审计过程当中有寻租行为,那么审计可能会害怕失去寻租机会而出具清洁报告;二是如果公司管理层发现后任审计师比前任审计师更有可能出具不清洁报告会替换后任审计师。Lennox(2000)利用相连两期审计师出具清洁报告意见之后的持续出具清洁报告和不清洁报告条件概率的大小来甄别审计意见购买行为,其中条件概率中的条件主要因素就是是否更换审计师。此外,Chow and Rice(1982),Krishnan and Steohens(1995)同样认为审计意见购买的主要途径是威胁变更审计师。(2)通过增加审计收费实现。DeZoort et al(2002),Carcello and Neal(2003),唐跃军(2007)等认为不论是向前任审计师或者后任审计师购买审计意见,最终审计意见的购买都是要体现在审计师收费上。这比Lennox(2000)方法又进了一步。吴联生在假设审计意见购买主要通过审计收费实现的基础上建立经营者、审计师和监管者三方动态博弈模型分析了审计师的审计意见购买的行为特征。

(三)审计委员会对审计意见购买的影响

运行有效的审计委员会是外部审计师保持独立性的有效体制。Lennox(2002)认为当审计师被更换时,审计委员会可以发表意见,这说明审计委员会可能和审计意见购买有一定的联系。虽然在理论上审计委员可以提高公司内部控制的有效性,减少发生重大财务错报的风险,不过唐跃军(2007)对于中国上市公司的实际研究表明审计委员会在对公司管理进行审计意见中未能发挥作用。

(四)审计意见购买的可能性研究

为了甄别是否存在审计意见购买行为,各国学者做了大量工作。Lennox(2000,2002)分别对英国上市公司和美国上市公司审计意见购买进行研究,发现在英国市场审计意见购买的可能性要高于美国,这是因为美国证监会对于审计师的更换信息披露要比英国严苛得多。杨和雄(2009)利用审计师没有遵守审计准则,未勤勉尽责而被中国证监会处罚的实际案例说明了在中国主板市场上存在审计意见购买现象,同时伍利娜等(2013)认为企业集团审计也存在着审计意见够买行为。

通过以上文献梳理发现现存文献研究有四个不足:一是未能讨论隐性审计购买行为;二是对于未能将审计意见购买中的审计收费与审计师更换结合起来研究审计意见购买;三是目前对于我国审计意见购买研究对象笼统的锁定为全体上市企业,而忽略主板市场、中小板和创业板之间的特质和差异;四是在研究方法表现为使用是混合数据,而不是使用面板数据。鉴于此,本文的主要贡献体现在以下几个方面:一是将审计意见购买行为分为显性购买和隐性购买,并定性的讨论隐性购买行为;二是将审计收费和审计师结合起来研究上市企业的审计意见购买行为;三是将上市公司进行细分,选取公司财务错报风险较大的创业板和中小板上市企业为研究对象,并对比创业板和中小板上市公司的审计意见购买特征的异同;四是使用Probit 面板数据模型研究审计购买行为,以将时间序列上的连续特征涵盖在模型中。

二、审计意见购买行为理论分析

(一)审计意见购买的操作模式

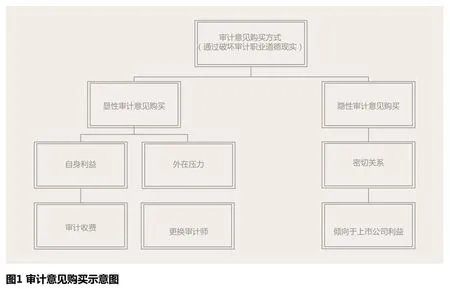

目前比较普遍的两种审计意见购买的方式是:审计收费和更换审计师。审计意见购买的操作模式是上市公司破坏审计师的职业道德基本原则,实现审计意见购买,图1 形象的说明这一点。本文将审计意见购买分为显性审计意见购买和隐性审计意见购买。显性审计意见购买的主要方式是审计收费和威胁变更审计师;隐性审计意见购买主要是由于密切关系导致的审计师自觉维护上市公司的利益而出具的清洁审计意见。

审计收费是由于自身利益造成的不利影响,更换审计师是由于外在压力造成的不利影响,同时还有一种审计意见购买的操作模式即审计师与被审计单位的密切关系。另外在很多时候上市公司审计意见购买不仅仅是通过一种方式实现的,可能结合若干个方式同时进行,例如威胁更换审计师和增加审计费用并行。

1.审计收费

审计师收费是最古老同时也是最原始的审计意见购买方式。审计意见购买(Audit opinion shopping)中的购买当然包括物质条件的购买,这种物质的购买包括支付超过公允价值的审计费(公对公形式)和给予当事审计师好处费(公对私形式),以让审计机构或者审计师出具符合自己利益的审计意见。超额审计费用会对审计师的职业判断产生不当影响,特别是那种“润物细无声”好处费可能破坏审计师的职业道德。美国安然事件就是审计意见购买收费方面的典型例子,时任世界排名第一的安达信会计师事务所因为收取安然公司超额审计费用而对于其虚报利润和巨额债务的财政状况未出具适当的审计意见。

2.更换审计师

威胁更换审计师是被审计单位最常使用的伎俩。例如,早在1982年,Chow and Rice(1982)就将审计意见定义为“公司管理层以更换审计师为威胁,要求审计师出具标准的保留意见”。这主要是由于审计师受到外在压力而无法客观公正对于被审计单位财务做出独立、公允的评价。例如,绿大地在2008年至2010年的三年间更换了三家审计事务所,并且每次都发生在企业在发布年度财务报告披露之前,绿大地将威胁审计单位更换审计师以达到审计意见购买的恶劣行径发挥到极致。

3.密切关系

如果说支付超额审计费和威胁更换审计师是一种显性的审计意见购买的话,那么密切关系则属于隐性审计意见购买。在日常的审计过程中,审计师和被审计单位建立长期了工作关系,导致审计师认同被审计单位的价值观,因而倾向于被审计单位的利益。在某种程度上可以说密切关系属于被审计单位长期投资的收益,属于隐性的审计意见购买。

4.综合方式

综合方式就是选取以上不止一种的方式来进行审计意见购买。例如,在威胁更换审计师的同时给予审计师高额审计费,或者在和审计师建立密切的关系的同时给予审计师高额审计费用等。

表1 研究变量一览表

表2 创业板模型中主要变量统计特征一览表

(二)审计意见购买的影响

上市公司可以通过审计意见购买来掩盖其发展能力、营运能力、盈利能力和偿债能力的缺陷从而达到掩饰和粉饰其财务和业务信息的目的。上市公司的审计意见购买行为扰乱资本市场秩序、向资本市场传递虚假的财务信息、损害公共投资者利益和玷污了审计师的声誉。

1.扰乱资本市场秩序

上市公司进行审计意见购买的行为违反资本市场公平、公开和公正市场理念。上市公司操纵审计意见这对于其它同业竞争对手是不公平,同时由于虚假列报或者误导性陈述导致上市公司真实的情况被隐瞒。因此审计意见购买行为严重的扰乱资本市场秩序。

2.向资本市场传递虚假的财务信息

上市公司财务报告的非标准无保留意见通过审计意见购买得到改善,这向资本市场传递了虚假的财务信息,降低了审计报告的质量。

3.损害公共投资者利益

虚假的审计意见给投资者发出错误的信号,让投资者未能及时避开不必要的风险,由于依赖错误的审计意义而导致投资损失,这严重损害了投资者的利益。

4.玷污审计师声誉

审计意见购买玷污了审计师声誉,动摇了人们对于审计师的信心,降低了社会公众对于审计报告的信赖程度。从短期来讲,审计意见购买影响到的仅仅是某一个或者某几个审计师的声誉;从长期来看,它玷污的是整个行业的声誉和权威性。

三、数据来源、模型设计和研究变量

(一)数据来源

本文主要研究对象是创业板和中小板上市公司审计意见购买情况,样本来源于2010-2014年期间上市公司数据,同时为了对比创业板和中小板上市公司审计意见购买的异同,选取中小板上市公司审计意见购买数据也是2010-2014年期间。选取的模型为非平衡面板Probit 模型,将资本市场那些仅上市一年的公司剔除掉后创业板样本观测值为356,中小板市场观测值为648。数据主要来源于国泰安金融数据库,处理的软件主要为Stata12.0 和R。

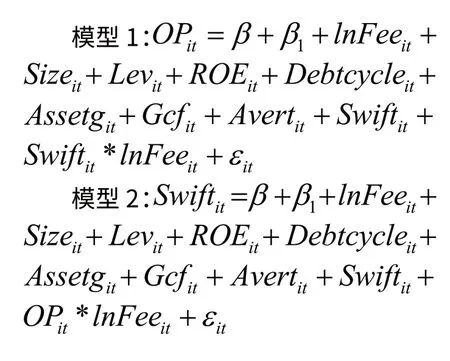

(二)模型设计

本文使用的是非平衡面板Probit模型,解释变量分别为审计意见类型和审计师变更,本文构建如下Probit 回归模型研究审计意见购买情况。

(三)研究变量

1.被解释变量

本文被解释变量为审计报告意见类型和审计师变更,使用非平衡Probit面板模型,因此审计意见类型和审计师是否被更换的发生概率依赖于解释变量,当审计报告意见为标准无保留意见时,取值为0,其它则为1,当被出具标准无保留审计意见的概率越高,审计意见购买的可能性就越大,目前大多数学者(Lennox,2000、2002;唐跃军,2007)都是用这种方法测度审计意见购买情况。当本期审计师被更换时候取值为1,否则为0,当本期审计师被更换概率越大,审计师变更可能性越大。

2.解释变量

解释变量是审计意见购买和是否更换审计师的决定因素,他们增加或者降低了审计意见购买的可能性。本文认为,影响审计师意见购买的因素主要有审计收费、避亏动机、审计收费与审计师变更和审计收费与避免亏损动机,其中避亏动机是影响审计意见的一个重要因素,因根据证券法规定,如果上市企业连续发生亏损可能会被特别处理(Special Treatment),或者勒令退市,上市公司有动力粉饰公司业绩和利润,这对于审计意见购买影响也很大;审计收费是审计意见购买最重要的影响因素之一,所以也需要考虑。此外,本文要重点考虑威胁更换审计师和给予超额审计师联合的审计购买方式,因此解释变量还包括审计师替换和审计费的交互项。

3.控制变量

Lennox(1999)认为公司的杠杆(资产负责率)和资本回报率对于英国上市公司的审计报告有显著的影响,因此本文也用这些变量来控制企业的财务状况;根据Lennox(1999)的建议,用现金流量来控制误差项的异质性;根据唐跃军(2007)的建议,利用上市公司总资产的自然对数来控制规模差异可能存在的作用,除此之外,本文还控制了一些反映公司财务情况的其它重要指标,比如营运能力、公司发展能力等等,因为公司的发展阶段和营运能力对于公司是否需要进行审计意见购买影响也较大。需要指出来的是,与国内大多数研究文献不一样,由于本模型主要使用的是非平衡面板数据,因此本文模型不需要控制时间变量,另外本文主要的研究对象都集中在创业板和中小板,他们可以在某种程度上看成一个类行业,所以本文对于行业不进行控制。另外由于密切关系较难观测到,也无法量化,所以本模型不包括密切关系。

综上,本文的控制变量包括上市公司的发展能力、盈利能力、营运能力、长期负责能力、现金流量、公司规模,解释变量包括审计收费、避亏动机、审计收费、审计收费与避免亏损动机和更换审计师的交互项。各变量具体情况如表1 所示。

4.样本数据统计特征

表2 描述了模型中创业板主要变量的统计特征。审计收费自然对数的最小值为11.51,最大值为15.31,对应实际收费最小值为10 万元,最大值为444.50 万元,最大值远远超过审计收费均值53.22 万元,因此对于审计收费444.50 万元为异常收费非常值得推敲,这对于甄别审计意见购买提供了非常好的线索;创业板上市公司应收账款周转率的最小值为0.50,最大值为841.95,其中最小值为0.50 的应收账款周转天数为730 天,所以对于这么长应收周转率天数的上市公司是否进行审计意见购买需要重点关注;每股净现金流量值最大为1.92,最小为-2.10,所以甄别审计意见购买时需要重点关注每股净现金流量的情况,一般认为每股净现金流量值越大,进行审计意见购买可能性越小。

从表2 中可以看出,2010-2013年4 个会计年度中,总体出具审计意见1190 份,其中中标准无保留意见为1180,占比为99.16%,其它审计意见为10,占比为0.84%,这么多标准无保留意见中是否存在审计意见购买行为值得探究;审计师变更总次数为163,占总次数1190 的13.70%;上市公司亏损次数为24 次,可能避亏动机次数也为24,占总比为2.86%。

四、实证结果分析

本文分别对创业板和中小板的审计意见购买和审计师替换情况进行了分析,表3 和表4 分别给出了Probit 非平衡面板回归结果。

(一)创业板上市公司审计意见购买情况分析

从表3 左边估计的结果可以看出,对于创业板上市公司而言,威胁更换审计师、规避亏损动机以及威胁更换审计师和审计费用的交互项在10%水平上对于审计意见购买的影响显著,公司营运能力、盈利能力、长期负债能力、现金流量等等控制变量均都不显著。具体而言,威胁更换审计师参数估计系数为负,这可以减少出具非标准审计意见的可能性,说明在创业板上市企业可以通过威胁更换审计师实现审计意见购买;规避亏损动机的参数估计也为负,说明创业板上市企业规避亏损动机越明显,就越有可能使审计师减少出具非标准审计意见的可能性。

值得注意的是,威胁更换审计师和审计费用的交互项在10%水平上对于审计意见购买的影响有显著性,但其参数估计为正数,即创业板上市公司在增加审计费用并且威胁更换审计师的情况出具非标准无保留的审计意见可能性反而变小了,实现不了审计意见购买。这可能是因为威胁变更审计师和增加审计收费同时夹击的动作太大,反而会影响政府监管部门的关注,从而导致审计意见购买的空间有限。万福生科(股票代码:300268)财务造假案为典型的案例,从2012年到2013年期间,万福生科的当事审计事务所由中磊会计师事务所变更为利安达会计师事务所,审计费用从2012年40 万元增至2013年的65 万元,而恰恰相反的是,万福生科的审计意见一直都处于非标准无保留意见,未能得到改善。随后万福生科财务造假得到证监会处罚,并将万福生科一案移送司法,这说明社会关注度较高的创业板上市公司处于各方面监督之中,威胁变更审计师和增加审计收费的多种审计意见购买方式可能取得适得其反的作用。

同时从表3 可以看出,虽然审计费用在10%的显著性水平上未能支持审计费用对于审计意见购买有影响的论断,但是,审计费用的回归系数的符合为负,这和一般有关审计意见购买的结论基本上是一致的,即收取超额审计费用可能降低出具非标准审计意见的可能性。

(二)中小板上市公司审计意见购买情况分析

从表3 右边估计的结果可以看出,对于中小板上市公司而言,审计费用、企业规模、企业财务杠杆和净资产收益率均在5%水平上对于审计意见购买的影响显著。具体而言,审计费用参数估计系数为正,说明审计费用越高,出具非标准无保留意见概率反而越大,说明超额审计费用起不到审计意见购买的作用,反而向市场发出了公司财务发生异常的信号,例如,属于中小板的汉王科技(002362)虽然审计费用从2010的50 万,剧增为2011年的110 万,但是审计意见类型还是由标准无保留意见变为保留意见;在创业板上市企业的规模大小与出具非标准无保留意见负相关,说明企业规模越大,出具非标准无保留意见的概率就越小,而一般中小板的企业规模都相对较小,这也说明中小板总体上出具非标准无保留审计意见的可能性比主板市场要大;公司财务杠杆参数估计为正,说明创业板上市公司财务杠杆越大,就越有可能出具非标准审计意见,这是因为一般公司财务风险一般都是由较高债务风险造成,过高的财务杠杆产生会导致在未来收益不确定情况下由主权资本承担的附加风险,增加股东的风险;净资产收益率估计系数为负数,说明上市公司盈利能力越强,上市公司被出具非标准无保留意见的可能性就越低,这符合预期。

威胁更换审计师和增加审计费用的交互项在统计意义上并不显著,这说明威胁更换审计、增加审计费用以及在威胁更换审计师的同时增加审计费用都不能降低出具非标准审计意见的可能性,这说明在中小板市场审计意见的主要影响因素还是上市公司自身的财务状况。

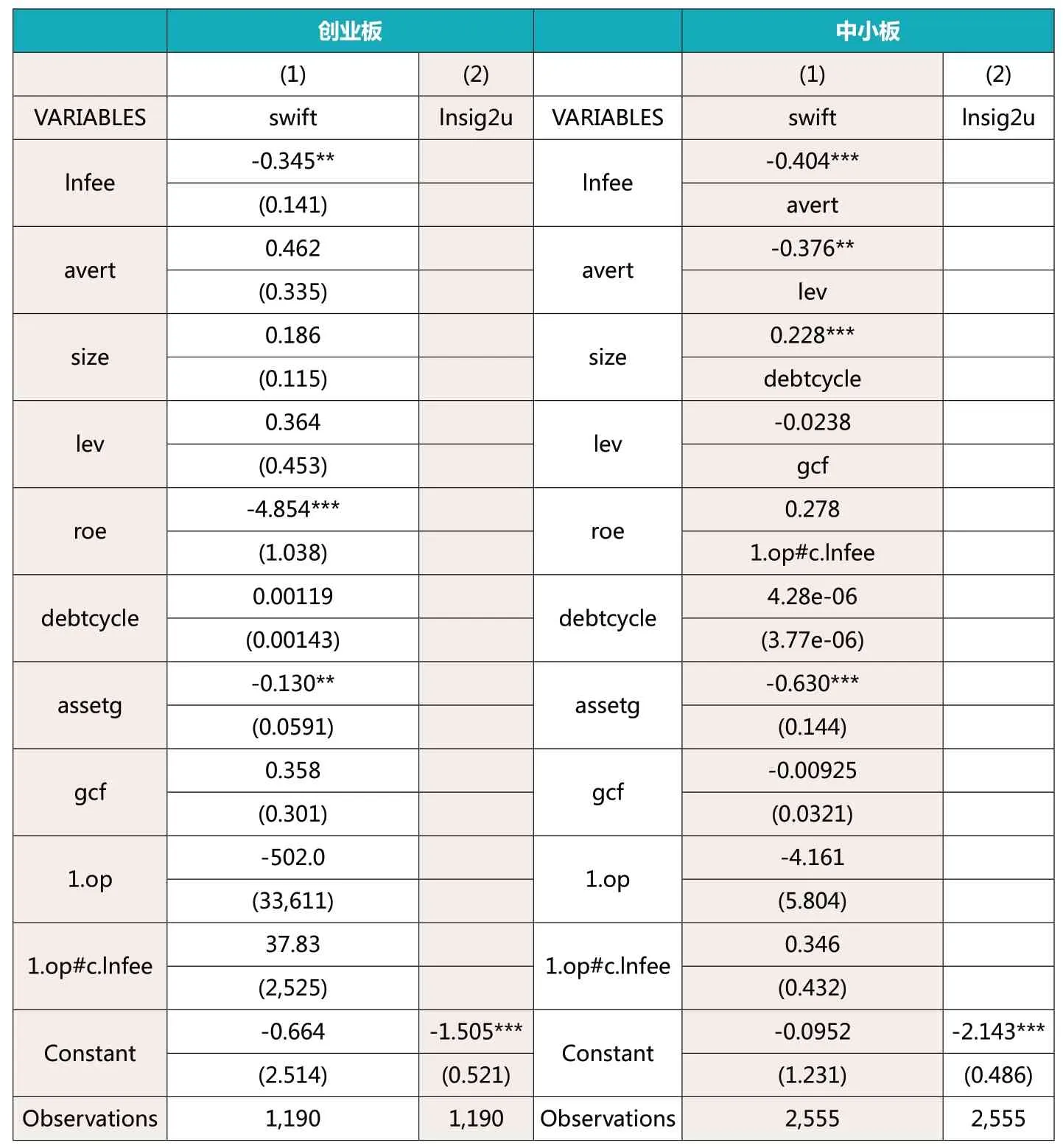

(三)创业板上市公司审计师变更影响因素分析

根据创业板审计意见回归结果可以看到,变更审计师对于审计意见还是有一定的影响,结合Lennox(2000)的研究,本文对于审计师变更的影响因素也做出了分析。表4 给出上市公司审计师变更回归结果。

表4 左边给出创业板上市公司审计师变更的影响因素。对于创业板上市公司而言,审计费用、净资产收益率和公司扩张速度均在5%水平上对于审计师变更影响显著。具体而言,审计费用越高,审计师被变更可能性就越小,这说明审计费用足以吸引原来的审计师继续保持合作关系,但是结合前面创业板的影响因素分析可以得出审计费用的增加并不能对于审计意见购买有显著的影响;另外创业板上市公司净资产收益率和资产增长率的参数估计系数均为负值,这说明如果企业的各项财务指标越好,审计师更替可能性也越小,也说明公司的财务情况得到审计师的认可。

表3 审计意见购买可能性

(四)创业板上市公司审计师变更影响因素分析

表示4 右边给出中小板上市公司审计师变更的影响因素。对于创业板上市公司而言,审计费用、避亏动机、上市公司规模大小和公司扩张速度均在5%水平上对于审计师变更影响显著。和创业板市场一样,审计费用越高,审计师被变更可能性就越小,理由亦相同,不用赘述;上市公司规避亏损的动机越大,那么上市公司变更审计师可能性就越小,可能的原因是上市公司可能和审计师之间形成了较为密切的关系;值得指出的是上市公司规模越大,变更审计师的可能性反而越大,这可能是由于当上市公司具有一定的规模之后,需要邀请相应规模的审计事务所来进行审计;资产增长率的参数估计系数也为负,其原因与创业板一样。

(五)本节小结

1.创业板市场和中小板市场是两个不同性质的市场,其审计意见购买效果不同。在创业板威胁变更审计师才有降低出具非标准无保留意见的概率,通过提高审计费用对于也有可能降低出具不清洁概率,但是提高审计费用的同时威胁变更审计师的方法是行不通的;而在创业板市场,威胁变更审计师、增加审计费用以及结合这两种方式均不能降低出具“不清洁”审计意见的概率。

2.创业板市场和中小板市场审计意见受到各自财务状况影响不尽相同。创业板市场出具“非清洁”审计意见概率几乎不受长期偿债、营运能力、发展能力和盈利能力等公司财务状况影响,而中小板市场上市公司出具“非清洁”审计意见概率主要受到公司资产规模、财务杠杆和净资产回报率等财务指标的影响。

3.创业板市场和中小板市场审计师变更影响因素基本一致。审计师被替换影响主要有审计费用、总资产增长率,并且这些影响因素的符号是一致的。

综上,本文认为,基于检验模型的创业板市场存在一定的审计意见购买现象,不过中小板市场运行有效,其审计意见是公允和值得信任的。

五、稳健性检验

本文对于回归的主要结论进行了稳健性检验,主要包括以下几部分内容:(1)对于审计意见进行了更为细致的分类,将审计意见分为否定意见、无法表示意见或拒绝标准审计意见、审计意见为保留意见、无保留审计意见加说明段和无保留意见,对应取值为0、1、2、3 和4 对模型1 进行重新估计,运行结果和前述主要分析结论大体相同;(2)分别将控制变量的当中的一个或者几个略去对于模型1 和模型2 进行了重新估计,运行结果和前述主要分析结论亦大体相同。通过以上重新估计,认为本文所估计的结果是稳健的。

表4 审计师被替换影响因素

六、结论和建议

(一)结论

本文对审计意见购买做出理论性的探讨,将审计意见购买分为显性审计意见购买和隐性审计意见购买,隐性审计意见购买较为抽象,所以无法进行测度,因此无法纳入本文的实证模型当中。创业板市场和中小板市场风险较大,其财务状况一直饱受公众的质疑,例如创业板的万福生科和中小板的绿大地财务案。创业板和中小板不同于主板市场,同时这两者之间还存在一定的差别,所以本文对资本市场上的创业板和中小板上市公司进行了分割,打破以往笼统研究上市公司审计意见购买行为作法,分别对创业板和中小板上市的企业审计意见购买行为进行检验。

分割以后的资本市场审计意见购买行为的确是不尽相同的,这说明以往笼统研究审计意见购买行为是的确是值得商榷的。创业板市场可以简单通过威胁变更审计师达到审计意见购买的目的,这和国外大多数学者的结论是一致,例如,Lennox(2000),Chow and Rice(1982),Krishnan and Steohens(1995)都认为威胁更换审计师可以实现审计意见购买,创业板市场的审计意见可信赖程度的确不高,公众对于创业板上市公司层出不穷的财务造假的质疑便是明证;同时从审计数据库中也可以看得出,服务于创业板上市公司的事务所没有一家是属于“四大”会计师事务所,这说明上市公司容易通过威胁处于弱势地位的会计师事务所更换审计师实现审计意见购买;另外提高审计费用的同时威胁变更审计师的方法是行不通的,因为太明目张胆进行审计意见购买容易引起各方面的警觉。

中小板市场无论是通过增加审计费用还是威胁变更审计师都不能降低出具非标准无保留意见的概率,这说明基于检验模型基础的中小板市场的审计意见还是值得信赖的,审计师的审计报告达到消除信息不对称的效果,发挥保护投资者利益的第一道屏障的作用。

由于变更审计师收到很多学者以及监管者的关注,所以本文也对审计师变更的因素进行检验了,结果表明无论是创业板市场还是中小板市场审计收费对于审计师变更的影响显著,同时审计师的变更也收到上市公司财务状况的影响。

(二)相关建议

1.证券监管部门应该对于创业板市场上市公司财务报告进行重点关注

本文采用模型检验的结果表明创业板市场上市公司还是存在着较大的审计意见购买的可能性,所以相对于中小板市场而言,证券监管部门应当加大对于创业板监管力度。证券监管部门应该加大对于上市公司的财务报告的真实合法性进行核查,对于上市公司服务的中介服务机构是否履职尽责进行核实。

2.证券市场监管者以及投资者应当关注审计意见购买各种方式

本文第二部分梳理出来审计意见购买的各种方式,因此证券市场监管者和投资者仍应该从审计意见购买的实施方法这一操作层面关注审计意见购买实施情况。对于显性审计购买,监管者和投资者需要关注是否存在异常审计收费的情形,更换审计师是否合理合规,以及是否存在其他形式的审计意见购买行为。检验模型并没有考虑到隐性审计意见购买的因素,所以隐性审计意义购买还是有可能存在,投资者应该警惕隐性审计意见购买存在。为了规避上市公司的隐性审计意见购买行为,投资者应该多关注上市公司本身的财务状况,例如,关注上市公司的盈利能力、发展能力、营运能力和筹资能力,关心这些财务指标直接是否是相互呼应。

1.Donald R.Deis, Jr.and Gary A.Giroux.Determinants of Audit Quality in the Public Sector[J].The Accounting Review, Vol.67,1992,pp:462-479

2.Wallace N.Davidson, Pornsit Jiraporn and Peter DaDalt.Causes and Consequences of Audit Shopping: An Analysis of Auditor Opinions, Earnings Management,and Auditor Changes.Quarterly Journal of Business & Economics.2006,Vol.45 pp:69-87

3.Teoh,S., Auditor independence, dismissal threats, and the market reaction to auditor switches.Journal of Accounting Research 1992,30,pp:1-23.

4.Lennox, Clive S.Do companies successfully engage in opinionshopping? Evidence from the UK[J].Journal of Accounting and Economics 29(2000),pp:321-337

5.Chow, C., Rice, S., 1982.Modifed audit opinions and auditor switching[J]The Accounting Review 57,1982,pp:326-335.

6.Krishnan, J., Stephens, R., 1995.Evidence on opinion shopping from audit opinion conservatism[J].Journal of Accounting and Public Policy 1995,14, pp:179-201.

7.DeZoort,F.T.,Hermanson,D.R,Archamleault,D.5.and S.A.Reed,Audit Committee Effectiveness: A synthesis of the Empirical Audit Committee Literature[J],Journal of Acounting Literature21:38-75

8.Carcello ,J.V.and T.L.Neal.Audit Committee charactertistics and auditor dismissal follow new going-concern reports[J] The Accounting Review78,2003,pp:95-117.

9.唐跃军.审计收费、审计委员会与意见购买.金融研究.2007(4)

10.Lennox, Clive S.Opinion Shopping and Audit Committees.[J] CEI Working Paper Series with number 2002-12.

11.杨和雄.A 股上市公司审计意见购买研究.审计研究.2009(1)

12.伍利娜,王春飞,陆正飞.企业集团审计师变更与审计意见购买.审计研究.2013(1)

13.Lennox, Clive S.The accuracy and incremental information content of audit reports in predicting bankrupty[J].Journal of business,Finance and Accounting1999,26,757-778.