诉讼风险、内部控制质量与审计收费

2015-04-11朱道宁

朱道宁

一、引言

审计收费的高低会影响注册会计师审计质量以及独立性,如果审计收费过低,注册会计师在审计过程中可能就无法实施更多的审计程序以获取充分适当的审计证据,这会降低审计的质量;如果收费过高,则可能会影响注册会计师的独立性,更有甚者会涉及到购买“清洁”审计意见的行为(杨和雄,2009)。为保护股东、债权人等利益相关者和注册会计师的利益,中国证监会自2001年起要求上市公司在财务报表附注中披露相关的审计费用,并且在2010年出台《会计师事务所服务收费管理办法》,要求各会计师事务所在6月底前向社会公布服务收费标准。尽管如此,注册会计师审计收费仍多次出现异常现象,如玉龙股份(601028)的审计费用由2011年的415万元骤降至2012年的50 万元,前后相差8.3 倍。因而,研究审计收费的影响因素对于规范审计收费,提高审计质量都有着重要的理论意义和实践意义。

21世纪初,安然、世通等舞弊案件的发生使得企业的内部控制备受社会的关注,内部控制作为现代企业重要的内部治理机制,一方面可以合理保证企业实现合法合规经营等目标,另一方面也对注册会计师审计产生影响,随着现代风险导向审计的使用,注册会计师应依据被审计单位内部控制质量来确定审计方案和审计程序,配置审计资源,确定审计收费。2002年美国国会颁布《萨班斯法案》,该法案要求企业定期披露内部控制自我评价报告,并要求外部审计师对其出具鉴证报告。为实现政策上的国际趋同,2008年,财政部等五部委联合发布《企业内部控制基本规范》,随后2010年五部委再次联合发布《企业内部控制配套指引》,这标志着我国内部控制规范体系的基本建立。这为研究内部控制与审计收费之间的关系提供了数据支持。

有关内部控制与审计收费之间的关系,现有的文献有两种主要观点:第一种观点认为内部控制与外部审计具有相互替代关系,即内部控制质量越高,审计收费越低。Simunic(1980)的研究认为,内部控制质量好的企业,可以缩小外部审计的实质性测试的范围,Hogan(2008)基于Simunic 的研究结果进一步发现,内部控制质量高的公司所付出的审计费用更少。第二种观点认为,内部控制与外部审计具有相互补充作用,即内部控制质量越高,审计收费越高。对于内部控制质量高的企业而言,为了向市场传递积极的信号,更愿意聘请高水平的会计师事务所进行审计,如“四大”,从而支付更高的审计费用(Hay 等,2006)。而我国学者也对内部控制与审计收费之间的关系进行了一些研究,如冷薇薇(2007)关于内部控制有效性与审计时间和审计费用的研究以及田利军(2010)采用内部控制审核意见来衡量内部控制质量研究内部控制质量与审计收费之间的关系。

现有的研究成果说明会计事务所在审计收费时会考虑审计风险的因素,不仅仅包括公司面临的微观诉讼风险,还包括严格监管环境下潜在的诉讼风险。当上市公司发生诉讼时,注册会计师的审计风险会相应增加,此时内部控制质量与审计收费之间的负相关关系可能会被削弱。

另外,根据同花顺iFind 数据库统计,2010年有185家上市公司披露450 起诉讼纠纷,2011年有316家上市公司披露840 起诉讼纠纷,2012年有302家上市公司披露643起诉讼纠纷,2013年有515家上市公司披露了1420 起诉讼纠纷。由此可见,发生诉讼的上市公司数量和案件量都在不断攀升。当上市公司发生诉讼时,公司面临着败诉的风险,一方面会影响注册会计师对“或有负债”的审计,另一方面增加了注册会计师的审计风险,此时内部控制质量对审计收费的影响值得我们进一步探讨。

因此,本文以沪深两市主板A 股上市公司为样本,从注册会计师审计的角度检验我国注册会计师审计收费过程中是否有考虑内部控制这一因素,对内部控制质量与审计收费的关系进行实证检验,并在此基础上引入诉讼风险,讨论上市公司发生诉讼时内部控制质量对审计收费的影响的变化。

二、理论分析与研究假设

委托代理关系源自于公司所有权和经营权的分离。由于公司所有权和经营权分属于外部投资者和公司管理层两大主体,以及信息不对称和利己主义行为导致的“逆向选择”和“道德风险”的存在,公司会建立相应的公司治理机制,同时也需要中立的监督机构的介入以发挥监督作用,注册会计师审计由此产生。注册会计师审计是附属在原所有权与经营权的委托代理关系基础上的新委托代理关系,是对原委托代理关系的监督,故而审计费用是原委托代理关系的监督成本。审计收费的高低直接影响监督成本的高低,审计收费与委托代理关系密不可分。

现代风险导向审计要求注册会计师在审计时要通过风险评估程序了解被审计单位及其环境,重点了解被审计单位内部控制,根据风险评估结果确定审计方案和配置审计资源。根据风险导向原则,审计风险=重大错报风险×检查风险=固有风险×控制风险×检查风险,其中固有风险是不可改变的,如果检查风险恒定为某一水平,审计风险会随控制风险的提高而提高。在审计理论中,控制风险是指“某类交易、账户的余额或披露的某一认定发生了错报,该错报单独或者连同其他错报是重大的,但却没有被内部控制及时防止或者发现并纠正的可能性”。由此可见,有效的内部控制可以降低控制风险,在检查风险一定条件下可以降低审计风险。对于内部控制质量高的企业来说,注册会计师承担的审计风险会降低,从而所要求的风险补偿也会降低,进而审计收费也会降低。

表1 主要变量定义

表2 描述性统计

Raghunanda & Rama(2006)以萨班斯法案为研究背景,以制造业企业为研究样本,发现2004年披露内部控制缺陷的公司的审计费用比未披露内部控制缺陷的公司要高43%,而2003年的审计费用和是否披露内部控制缺陷没有关系。Matthew et al.(2012)研究发现,内部控制缺陷会导致更高的审计费用,并且公司连续多年披露相同的内部控制缺陷的公司比连续多年披露不同的内部控制缺陷的公司支付更高的审计费用。Thomas et al.(2012)通过研究发现企业以往的重大缺陷对审计收费的影响可以持续三年,即使经过整改,也会对当期审计收费造成影响。孙新宪、田利军(2011)通过构建的内部控制质量评价体系研究内部控制质量与审计收费的关系,结果显示二者之间为非显著负相关关系。刘成立、韩新新(2012)研究表明内部控制风险与审计收费之间的关系在1%水平上显著正相关,说明内部控制风险是会计师事务所确定审计收费时考虑的重要因素。李越冬等(2014)选取2007-2011 沪深两市上市公司作为样本,研究发现审计费用与内部控制重大缺陷之间存在显著正相关关系。鉴于上述的理论分析以及已有的研究结果,提出以下假设1:

假设1:在其它情况不变的条件下,内部控制质量越高,审计收费越低。

潘克勤(2008)分析公司治理指数、审计风险等因素与审计定价的关系,研究结果发现大型事务所运用了风险导向审计模式,在争取到优质客户后,采取了合理的风险定价策略,以保持优质客户。郝玉贵、陈丽君(2013)研究了上市公司法律风险与审计收费之间的关系,结果显示在现代风险导向审计模式下,上市公司法律风险越高,审计收费越高。刘启亮等(2014)利用2001-2009年我国A 股主板上市公司的数据研究发现,在高诉讼风险环境下,会计方面的媒体负面报道和首次媒体负面报道会引起审计师提高审计收费。现有的研究成果说明会计事务所在审计收费时会考虑审计风险的因素,不仅仅包括公司面临的微观诉讼风险,还包括严格监管环境下潜在的诉讼风险。当上市公司发生诉讼时,注册会计师的审计风险会相应增加,此时内部控制质量与审计收费之间的负相关关系可能会被削弱。基于此,本文提出如下假设2:

假设2a:在其他情况不变的条件下,若上市公司未发生诉讼,企业内部控制质量越高,审计收费越低;

假设2b:在其他情况不变的条件下,如上市公司发生诉讼,企业内部控制质量不会影响审计收费。

三、研究设计

(一)样本选择与数据来源

考虑到从2012年开始,财政部和证监会强制要求上市公司披露内部控制自我评价报告,而之前都是自愿披露,为了综合考虑强制披露前后的内部控制质量对审计收费的影响,本文以2010-2013年度的沪深两市主板A 股上市公司为初始样本并按下列顺序做剔除处理:(1)剔除金融保险类企业;(2)剔除同时在B 股和H 股上市的公司,因为相关法律要求该类企业进行双重审计;(3)剔除未披露审计费用或者审计费用披露不全的公司;(4)剔除其他重要数据不完整的公司,最终得到4271 个观测值。本文数据来源于国泰安CSMAR 数据库、同花顺iFind 数据库和深圳迪博内部控制与风险管理数据库。本文采用Stata 作为主要的统计分析工具。

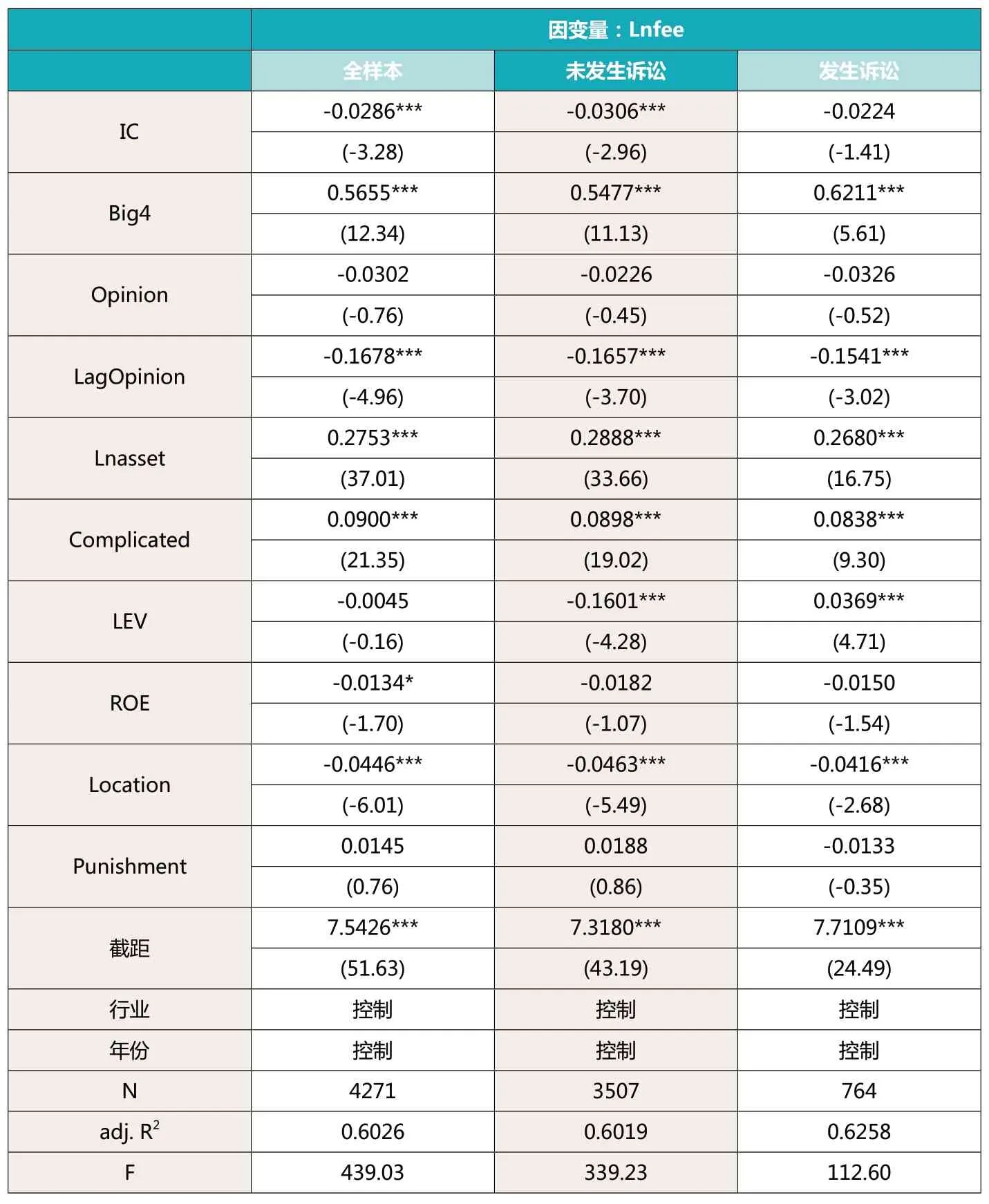

表3 对假设1 和假设2 的检验

本文采用深圳迪博开发的内部控制指数作为内部控制质量的代理变量。2008年的《企业内部控制基本规范》中对内部控制目标做出如下规定,“内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发发展战略”。因此,内部控制质量反映的是内部控制目标的实现程度,实现程度越高,相应内部控制质量越高,即内部控制的质量要从经营管理合法合规、资产安全、信息披露、经营效果与效率和公司战略五个维度来衡量。深圳迪博企业风险管理技术有限公司开发的内部控制指数用违法违规和诉讼指标、资产保值增值指标、审计意见和财务重述指标、投资资本回报率和净利润率指标以及市场占有率和风险系数指标涵盖了上述的五个维度,并结合披露的内部控制重大缺陷进行修正。因此,本文选择该指数作为反映内部控制质量的代理变量。

(二)检验模型及相关变量说明

为了检验研究假设,我们构建如下模型:

如上述模型,因变量为审计收费(Lnfee),反映审计费用的高低;自变量为内部控制质量(IC),该指数越大说明内部控制质量越好。控制变量包括事务所特征、公司特征、外部环境以及行业和年份。具体而言,伍利娜(2003)、吕兆德等(2007)和郭梦岚(2009)等研究显示事务所规模、审计意见与审计收费有关,因而本文控制了是否是“四大”审计(Big4)、本期审计意见(Opinion)和前期审计意见(LagOpinion);借鉴Simunic(1980)、郭葆春(2009)、孙新宪等(2011)和曹国华等(2012)等研究,本文控制了资产规模(Lnasset)和公司业务复杂程度(Complicated);借鉴孙新宪等(2011)、刘笑霞等(2012)等研究,本文控制了财务风险(LEV)和经营风险(ROE);考虑到不同地区的经济发展水平以及监管政策会影响审计收费,借鉴宋衍蘅(2011)、曹国华等(2012)等研究,本文对地域(Location)和是否受到监管处罚(Punishment)进行控制;最后,本文还控制了行业(HY)和年度(Years)因素。

表4 进一步检验结果

四、检验结果与分析

(一)描述性统计

如表2,本文提供了主要变量的描述性统计。审计收费(Lnfee)的均值为13.5550,中位数为13.4588,内部控制质量(IC)的均值为6.7501,中位数为6.8528。经过标准化处理后的连续型变量的标准差较小,不需要再进行数据缩尾处理。此外,本文还计算了各主要变量方差膨胀因子值(VIF),其中最大值为1.74,平均值为1.29,远低于10,说明本文所构建的模型不存在严重的多重共线性问题。

(二)回归分析

如表3,首先分析内部控制质量对审计收费的影响。在全样本条件下,内部控制质量(IC)的回归系数为-0.0286,在1% 水平下显著为负(P<0.01),表明相对于内部控制质量低的公司,内部控制质量高的公司所支付的审计费用更低,这一结果验证了内部控制与外部审计之间存在相互替代关系的观点,也支持本文研究假设1。

此外,本文还将样本分为未发生诉讼组和发生诉讼组,分别研究公司在不同诉讼风险条件下内部控制质量对审计收费的影响。在未发生公司诉讼小组,内部控制质量(IC)回归系数为-0.0306,在1% 水平下显著为负(P<0.01),说明公司未发生诉讼时内部控制质量高低对审计收费有显著影响,这与本文的预期一致,支持假设2a;在发生公司诉讼小组,内部控制质量(IC)回归系数为-0.0224,但结果并不显著,说明当公司发生诉讼时,审计师会通过增加审计收费来控制潜在的风险,此时内部控制质量的高低对审计收费的影响会被削弱,证实了注册会计师在风险导向审计下,充分利用公司诉讼信息,修正对审计风险的判断(冯延超等,2010),这一结果支持假设2b。为了验证内部控制质量对审计收费的影响在未发生诉讼组和发生诉讼组是否存在显著差异,本文进行了Chow 检验,结果显示P值为0.0025,说明内部控制质量对审计收费的影响在未发生诉讼组和发生诉讼组存在显著差异,这进一步验证了假设2。

表5 稳健性检验

在控制变量上,全样本和分组回归结果基本一致。是否是国际四大审计(Big4)、资产规模(Lnasset)和业务复杂程度(Complicated)的回归系数均显著为正,前期审计费用(LagOpinion)和地理位置(Location)的回归系数显著为负,说明由“四大”审计的、公司规模大以及业务复杂的公司,审计师会收取更多的审计费用,而前期审计意见是标准审计意见以及处于经济落后地区的公司的审计收费会相应较低,这与其他学者(伍利娜,2003;宋常等,2007;曹国华等,2012)的研究结论一致。

五、进一步分析与稳健性检验

前文从微观层面研究上市公司是否发生诉讼对内部控制质量和审计收费之间关系的影响,那宏观法律监管环境所带来的潜在诉讼风险对内部控制质量和审计收费之间关系又有何影响呢。本文利用樊纲、王小鲁编制的中国市场化指数中“市场中介组织发育和法律制度环境”指标来衡量企业所在地的宏观法律环境,并按照该指标平均数的高低将样本分为高诉讼风险组与低诉讼风险组,利用本文构建的模型进行分组回归,研究宏观法律监管环境对内部控制质量与审计收费之间的关系。回归结果如表4 所示,内部控制质量(IC)无论在全样本回归中还是在分组回归中都显著为负,说明内部控制质量越高,审计收费相应越低。在分组回归中,高诉讼风险组的显著性水平低于低诉讼风险组,通过Chow 检验发现,两组的回归系数不存在显著差异,说明宏观法律监管环境对内部控制质量和审计收费之间的关系不存在显著影响,可能的原因在于随着风险导向审计的使用和法律法规的完善,注册会计师在审计收费过程已经考虑了宏观法律环境所带来的潜在风险,此时会计师会更加关注公司是否实际发生诉讼或者仲裁等微观诉讼风险。

现阶段关于如何衡量内部控制质量在学术上并没有统一的方法,为了使研究结果更加稳健,本文借鉴陈雁蓉(2014)、李越冬等(2014)研究方法,利用上市公司披露的内部控制自我评价报告、审计报告和财务重述报告等公开报告来衡量内部控制质量。若上市公司所在年度不存在下面所述的任意一条:(1)内部控制无效或者内部控制有效性缺乏明确的结论;(2)受到证监会或交易所等监管部门的惩罚;(3)因持续经营的不确定性被出具非标准审计意见;(4)财务报表重述,则认为该公司该年度的内部控制质量较高,此时IC=1,若存在上述的任意一条,则认为公司内部控制质量低,此时IC=0。在对样本进行筛选后后,获得3193 个观测值,重复表3的回归检验,发现结果依然支持假设1、假设2a 和假设2b。回归结果如表5 所示。

六、研究结论

本文以沪深两市主板A 股上市公司为样本,从注册会计师审计的角度研究内部控制质量与审计收费的关系。研究发现:(1)整体而言,内部控制质量越高,审计收费越低,内部控制与外部审计存在相互替代作用;(2)引入诉讼风险进行分组回归后发现,在未发生诉讼小组,内部控制质量与审计收费呈显著的负相关;在发生诉讼小组,内部控制质量与审计收费呈不显著的负相关,说明公司诉讼会削弱内部控制与外部审计的替代作用,稳健性检验也进一步验证了这一假设;(3)进一步研究分析发现,宏观法律监管环境对内部控制质量与审计收费之间的关系没有影响。

1.曹国华,林川,丘邦翰,毕家豫.物价水平、工资差异与审计定价.南京审计学院学报.2012(3)

2.陈燕蓉.内部控制有效性对审计定价的影响研究.东北师范大学.2014

3.冯延超,梁莱歆.上市公司法律风险、审计收费及非标准审计意见——来自中国上市公司的经验证据.审计研究.2010(3)

4.郭梦岚,李明辉.公司治理、控制权性质与审计定价.管理科学.2009(6)

5.郭葆春.我国审计定价影响因素的实证研究.财经理论与实践.2009(1)

6.郝玉贵,陈丽君.法律风险、政治联系与风险导向审计定价——基于中国证券审计市场的经验证据.南京审计学院学报.2013(1)

7.李越冬,张冬,刘伟伟.内部控制重大缺陷、产权性质与审计定价.审计研究.2014(2)

8.刘笑霞,李明辉,吕伟.会计师事务所规模与审计定价——基于中国本土事务所的经验研究.财经理论与实践.2012(5)

9.吕兆德,宋常.关于会计师事务所规模溢价的研究.山西财经大学学报.2007(2)

10.冷薇薇.审计与内部控制关系辨析.财会月刊.2007(36)

11.刘成立,韩新新.风险导向审计、内部控制风险与审计定价决策.会计与经济研究.2012(5)

12.刘启亮,李蕙,赵超,廖义刚,陈汉文.媒体负面报道、诉讼风险与审计费用.会计研究.2014(6)

13.潘克勤.公司治理、审计风险与审计定价——基于CCGI~(NK)的经验证据.南开管理评论.2008(1)

14.宋衍蘅.审计风险、审计定价与相对谈判能力——以受监管部门处罚或调查的公司为例.会计研究.2011(2)

15.孙新宪、田利军:《内部控制的有效性影响审计收费吗?——来自中国资本市场的经验证据.江西财经大学学报.2011(5)

16.伍利娜.审计定价影响因素研究——来自中国上市公司首次审计费用披露的证据.中国会计评论.2003(7)

17.杨和雄.A 股上市公司审计意见购买研究.审计与经济研究.2009(1)

18.中国注册会计师协会.审计.经济科学出版社.2014

19.Chris E.Hogan, Michael S Wilkins, Evidence on the Audit Risk Model: Do Auditors Increase Audit Fees in the Presence of Internal Control Deficiencies? Contemporary Accounting Research,Vol.25, NO.1, 2008, pp.219-242.

20.David C.Hay, W.Robert Knechel, Norman Wong, Audit Fees: A Meta-analysis of the Effect of Supply and Demand Attributes.Contemporary Accounting Research Vol.23,2006, pp.141-192.

21.K.Raghunandan and Dasaratha V.Rama, SOX Section 404 Material Weakness Disclosures and Audit Fees.Auditing: A Journal of Practice & Theory, Vol25, NO.5, 2006,pp.99-114

22.Matthew J.Keane, Randal J.Elder, Susan M.Albring,The effect of the type and number of internal control weaknesses and their remediation on audit fees.Review of Accounting and Finance, Vol.11, NO.2, 2012, pp.377-399

23.Simunic D A, The pricing of audit services: theory and evidence.Journal of Accounting Research, Vol.18,NO.2,1980,pp.161-190.

24.Thomas G.Calderon, Li Wang, Thomas Klenotic, Past control risk and current audit fees.Managerial Auditing Journal, Vol.27, NO.7, 2012, pp.693-708.