资源消耗会计基本原理及实践意义探究

2015-04-10贺鹏洋

贺鹏洋

[摘 要] 资源消耗会计RCA是一种总结的、动态的的成本管理会计,在对成本进行核算中,以资源为焦点,把成本的价值释放于种种资源消耗关系中,用固定的方法分配资源。与传统成本会计相比,资源消耗会计能将产能、成本等信息更清晰的披露给管理者,便于管理者做决策;折旧方式合理,成本合理变动,准确表达资源消耗情况。RCA为企业的成本控制提供了一种崭新的思路和方法,其成本方法可以在企业环境变化的同时做出动态的反应加以适应和调整,能使企业作出更正确的决策,对加强企业成本控制有巨大意义。

[关键词] 资源消耗;会计原理;传统成本法,实践意义探究

[中图分类号] F230 [文献标识码] B

一、资源消耗会计研究意义

资源消耗会计的出现,意味着管理会计在成本管理上进行了实质性的变革。过去我国管理会计的发展始终比较缓慢,得不到重视,仅有的进步也是对国外研究成果的借鉴。近几年,管理会计的崛起为我国企业解决了很多令其止步不前的问题,我国开始独立思考,结合我国经济现状和国情来选择性的对国外先进理论和方法进行吸收。及时这样到现在为止,我国管理会计理论研究仍处于较为落后的阶段,在实践研究方面更是少有涉足。

资源消耗会计是成本管理方法的创新,它是原有成本管理方法基础上不断发现、解决、补充、修改的结果,有推动信息化建设和完善企业成本管理的作用。本文的特别之处在于,从资源消耗会计的产生背景入手,深入了解其内涵,并将其应用在大型包装纸制造企业中,研究和讨论资源消耗会计在企业应用中的方法,如何着手设计、应用核算、反馈。以进一步改进和完善我国对资源消耗会计实践研究缺乏的现状。

众所周知一项改革不会一蹴即至,实践是检验真理的唯一标准,对一个企业的实践仍然不能说明问题,资源消耗会计的研究仍然任重道远。本论文旨在对资源消耗会计这一成本管理方法进行宣传,希望得到越来越多人的关注,获得更多的意见建议,进而吸引各界人士进行更深入的研究,使资源消耗会计得到认可和应用。虽然在此前有国外对资源消耗会计的实践经验可以借鉴,但是本文尽量结合本国经济形势和国家情况,一切从企业实际出发,而不是生搬硬套,希望在会计实务中具有抛砖引玉的作用。

二、资源消耗会计概念

资源消耗会计的核心基础是资源,它是将资源为导向对作业成本法的延伸和补充。资源消耗会计(以下简称RCA)出现于2002年,是由美国推出的对成本管理的先进方法。RCA在内部各方面对作业成本法进行改进和补充,在外部还从资源利用效率方面提升成本管理。作业成本法种种缺陷日益明显和德国弹性边际成本法(以下简称GPK)的推出所造成的影响直接导致了RCA的出现和产生。

资源消耗会计RCA是一种总结的、动态的的成本管理会计,是美国ABC和德国GPK优势相融合的邮寄产物。RCA聚集资源,包含了ABC、ABM、变动成本计算(variable costing)、完全成本计算(absorption costing)、实际成本、标准成本、作业资源计划设定( activity based resource planning costing)、第一次成本( primary costs)、第二次成本( secondary costs)等内容。我们把RCA通过路径角度来深入分析,它对各类型的企业中的成本管理均适用。

RCA的形成从内部来看是实务界成本管理发展的内在动力,外部来看是管理会计革新的外外部需求。

资源消耗会计在对成本进行核算中,首先要明确三方面,确定成本核算对象、计量方法以及对成本习性进行分析。

(1)以资源为焦点

确认多样化的相互关联;在对成本进行归类时,对其包含各种归集可能的成本进行尝试;提供产能管理的框架。

(2)计量结构

依据量化联系对成本从供应商到销售商进行传递;把成本的价值释放于种种资源消关系,使成本信息变得越来越透明清晰便于观察。

(3)成本性质的确认

以资源消耗角度,通过企业预算和经营决策将某些项目中的成本保有其本身具有的习性在资源获取的同时;把消耗的方式作为基础,从过去依据比例分配的方法转化为固定的方法

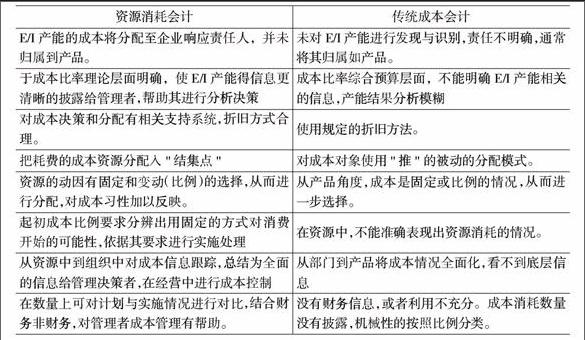

三、资源消耗会计与传统方法比较

四、基于资源消耗会计应用流程

首先,对企业有可能会有所利用的资源加以整合,同时使不同的资源要素归类进行相应的成本类型,依据企业的不同发展情况的战略决策将成本类型归为固定成本和变动成本

其次,根据资源结集点的要求,对资源与作业之间展开分析,同时资源与资源之间的固有联系对资源要素重新归类、归集到不同的作业或者是资源结集点,而且总结出资源的产出量和它们所耗费的成本。要注意的是每个资源集结点有且只有与之相对应的唯一产出计量单位

再次,资源结集点与责任会计的成本中心相类似,这单位产生所有资源消耗全部要在此集结,依据资源动因来对资源结集点进行归类分配。每个作业中心普遍包含几个不等的资源结集点,它吧资源动因量化进行确定的原因是因果之间的关系。根据企业的需求,确定其因果关系,在资源消耗会计下以“资源到作业”的资源动因为基础,和“资源到资源的”资源之间相互转化的动因进行资源归类,接下来认清成本习性。人均工作时间集结点分类进变动工时成本,但是年薪型的成本属于固定的不变的固定成本,它不跟随变化。此处注意一个资源集结点有且仅有一个资源动因、和根本对象。

最后,对作业加工并以此为根据划分资源集结点,这要依据资源动因的不多样性,对资源进行整合。作业耗费了资金、设备、人工、材料等,按照之前我们已经归类好的资源动因,把其所耗费的资源的数量当做基础依据,将资源成本归类到各个作业,这样作业成本库就成型了。作业成本分类的要点是对动因率的准确核算。作业动因率主要是在成本库中每一个作业动因的成本。作业动因量(某车间)*成本动因率=成本

五、RCA下对剩余/闲置生产能力的分析

剩余/闲置生产能力(以下简称E/I产能)主要是企业中未能耗尽的剩余资源。生产的理想情况下,资源都可以被消耗殆尽,企业可以得到最高效率即效率最大化。只是在正常的企业生产过程中,并没有如此理想情况,大多资源都会有所剩余,当资源违被全部消耗时就出现了E/I产能。E/I产能可以用公式表示较为清晰:

E/I产能=所供资源总量+未被消耗的资源-被利用的资源

企业在生产过程中,不算所消耗材料,人工和机械的产能就成为主要供给,且二者互相联系。RCA可以对人工以及机械的成本进行管理,将生产过程中所出现的E/I产能及时发现并加以利用。

例如某项目在生产中同时进行多个项目,作业主要为一下两种:人工、机械作业。RCA方法中,依据生产区域可分资源结集点为两类,人力资源结集点和机械资源结集点,成本动因可分配为机械和人工工时。根据企业情况分析结果,可明确生产中产生的E/I产能,使管理者依据企业自身对其合理分配利用

总之,RCA作为新一代的成本会计,是一种更全面对成本控制更详细的方法,企业管理以及决策人员能够从资源到组织上进行跟踪、分配成本信息的能力,除此之外,RCA是一个动态模式,其成本方法可以在企业环境变化的同时做出动态的反应加以适应和调整。资源消耗会计为企业的成本控制提供了一种崭新的思路和方法,RCA的使用能使企业作出更正确的决策,对加强企业成本控制有巨大意义。

[参 考 文 献]

[1]冯巧根.成本会计创新与资源消耗会计[J].会计研究,2006(12)

[2]杨继良.成本会计的新方法:资源消耗会计概述[J].财会通讯,2005(4)

[3]John B. Mac Arthur.Practical Guide Lines for Replacement Cost Depreciation in RCA[J]. Cost Management, 2008(1/2):22-29

[责任编辑:刘玉梅]endprint