考虑消费者双通道心理账户和参照依赖的动态定价问题研究

2015-04-05毕文杰陈根宇陈晓红

毕文杰,陈根宇,陈晓红

(中南大学商学院,湖南 长沙 410083)

考虑消费者双通道心理账户和参照依赖的动态定价问题研究

毕文杰,陈根宇,陈晓红

(中南大学商学院,湖南 长沙 410083)

为分析消费者双通道心理账户及参照依赖行为对企业长期利润的影响,本文探讨了在一般支付、提前支付及延迟支付方案下的动态定价问题。采用了离散时间动态规划分析思路,讨论了两周期模型在不同支付方案下最优价格、最优利润的关系,进一步将动态定价行为扩展到了无限期的情形,分析了在各种支付方案下的稳态价格,结果表明当需求函数是线性时,提前支付与延迟支付下的稳态价格要大于一般支付下的稳态价格;当初始参考价格较高(较低)时,最优价格策略类似于撇脂定价策略(渗透定价策略)。最后通过数值分析,比较了双通道心理账户各参数对不同支付方案长期总利润的影响,并总结了厂商如何选择最优支付方案以获取更高利润的建议。该思路对基于行为的动态定价研究具有一定的借鉴意义。

动态定价;双通道心理账户;参照依赖;支付方案

1 引言

心理账户(Mental Accounting)是行为经济学中的一个重要概念,最早由Thaler[1]正式提出,指人们在心理上对结果(尤其是经济结果)进行分类记账、编码、估价和预算等的过程。心理账户理论能解释许多与价格相关的经济学“异象”,比如禀赋效应、沉没成本效应及固定费率偏差等[1]。许多学者对心理账户理论进行了研究,其中比较重要的是Prelec和Loewenstein[2]提出的双通道心理账户模型。该模型描述了“从消费中体验到的快乐”与“付款时感到的痛苦”两者之间的互动,其中重要的假设是“预期账户”(Prospective Accounting)和支付与消费间“联结”(Coupling)的概念,引入了联结系数,包括快乐弱化系数α和痛苦钝化系数β。双通道心理账户模型用消费与支付的联结差异获得了一系列与传统经济学不同的预测,包括债务规避、支付贬值等。近年来,一系列的实例研究进一步地验证了这些预测[3-10]。

在理论模型中引入心理账户是该领域的一个重要问题。Erat和Bhaskaran[11]研究了消费者基础产品的心理账户对其附件产品购买决策的影响,发现附件产品购买的可能性与基础产品未实现价值成正相关关系,此时企业的渗透定价策略是次优的,定价策略与消费者的心理账户密切相关。LiChen等[12]研究了考虑心理账户时,报童问题中支付方案对库存决策的影响,发现最优订货量随支付方案的不同而不同,而基于双通道心理账户的模型能更好地解释实验结果。

另一方面,心理账户与参考价格往往是联系在一起的。根据Thaler[1]所述,心理账户存在一个双重比较过程,消费者在购买产品时会比较参考价格与实际价格产生“交易效用”,在消费产品时会比较实际价格(效用)与产品价值产生“获得效用”。Popescu和WuYaozhong[13]中的参照依赖需求正是建立在该框架上。Baucells和Hwang[14]则将心理账户与参考价格更新一起考虑到多阶段购买决策中,提出了MARA模型。该模型更有效地解释了禀赋效应、沉没成本效应、支付贬值以及固定费率偏差等。因此,在动态定价模型中同时考虑消费者心理账户与参照依赖行为是非常有必要的。尤其在双通道心理账户的影响下,不仅参考价格会不断更新,而且不同支付方案会使消费者的心理感知价格和对产品的心理感知价值发生不同的变化,从而影响需求。所以,双通道心理账户与参考价格更新对厂商定价策略的共同影响值得深入研究。

本文将考察双通道心理账户与参照依赖行为对厂商定价策略的共同影响,旨在将心理账户、参照依赖等已获得大量实证研究证实的行为经济学概念纳入到动态定价模型中,丰富动态定价理论。同时,考虑客户行为的动态定价策略将更加贴近现实,更加符合消费者实际的决策行为。本文在得到不同支付方案下的最优定价策略的同时,还将对厂商如何选择合适的支付方案以获得更高的利润提供决策参考。

2 模型构建

本文假设厂商处于垄断市场并持续供应某种产品,可向消费者提供三种不同的支付方案:(1)一般支付方案,指每期内的支付与消费同时发生;(2)提前支付方案,指每期内消费者先支付后消费,在本文情景中为每期初支付,期末消费;(3)延迟支付方案,指先消费后支付,在本文情景中为每期初消费,每期末支付。不同支付方案下消费者的双通道心理账户各不相同,本节将建立不同支付方案下的动态定价模型。

2.1 考虑消费者参照依赖行为的动态定价模型

首先,分析只考虑参照依赖的动态定价问题。

假设2[13](参照依赖需求)需求不仅受当前价格影响,还受参考价格的影响,因此参照依赖下的需求为D(p,r)=D(p,p)+R(r-p,r)。参照依赖需求函数D(p,r)非负有界连续,并且随价格p增加而减小,随参考价格增加而增大。其中,R(r-p,r)表示实际价格与参考价格的偏离(x=r-p)对需求的影响,即参考价格效应。R(x,r)关于x和r二阶可微。

基于Popescu和WuYaozhong[13],本文进一步假设,当x>0时,R(x,r)≥0;当x<0时,R(x,r)≤0;当x=0时,R(x,r)<0,并且R(r-p,r)随参考价格增加而增大。令λ(r)=Rx(0,r)表示参考价格效应在x=0的斜率,当消费者是损失中性时,λL(r)=Rx(0-,r)=Rx(0+,r)=λG(r);当消费者是损失厌恶时,λL(r)>λG(r);当消费者是损失追求时,λL(r)<λG(r)。

令ΠR(p,r)=pR(r-p,r)表示参考价格效应对利润的影响,则参照依赖下的厂商利润为:π(p,r)=pD(p)+pR(r-p,r)。

假设3[13](1)基础利润π(p)=pD(p)是关于价格p的非单调凸函数。(2)ΠR(p,r)是关于价格p的凸函数,且在(p,r)上是超模的(supermodular)。

假设4 参考价格更新机制为指数平滑模型:rt=ηrt-1+(1-η)pt-1。其中η∈[0,1]为消费者的记忆因子,代表历史价格对消费者影响的程度。

给定初始参考价格r0,根据上述假设,厂商长期最优利润问题如式(1)所示:

s.t.rt=ηrt-1+(1-η)pt-1

(1)

其中,δs∈(0,1]为时间折扣因子。该最优化问题对应的贝尔曼方程如式(2)所示。

(2)

根据Popescu和WuYaozhong[13]的研究,当消费者是损失中性时,问题(2)存在一个稳态价格p**,它是式(3)的唯一解。

(1-ηδs)π′(p)=(1-δs)pλ(p)

(3)

2.2 考虑消费者双通道心理账户与参照依赖行为的动态定价模型

表1 不同支付方案下心理感知的产品价值与产品价格

根据Prelec和Loewenstein[2]的双通道心理账户理论,对表1的解释如下。

假设5 考虑消费者双通道心理账户和参照依赖的动态定价问题中,消费者根据心理感知的产品价值与(感知的)产品价格(而非实际产品价值和实际价格)进行购买决策,此时提前支付与延迟支付策略下的需求函数分别为:(本文中pre表示提前支付情形,post表示延迟支付的情形,下同)

相应地,参考价格的更新受心理感知价格而非实际价格的影响,即:

根据上述假设,采取提前支付策略厂商的利润为:

因此问题(2)可重写为:

(4)

类似地,采取延迟支付策略厂商的利润为:

因此问题(2)可重写为:

(5)

为了便于分析,本文对需求函数的具体形式给出了进一步假设。

假设6 需求函数形采用一般的线性形式,D(p,r)=β0-β1p+β2min(r-p,0)+β3max(r-p,0),其中β0,β1,β2,β3≥0;根据前景理论[15],消费者一般是损失厌恶的即β2>β3。由于本文重点在于考察消费者心理账户行为的影响,为了方便分析,重点突出心理账户因素,因此假定消费者是损失中性的,即β2=β3。

假设6中参数β2(β3)表示当实际价格小于(大于)参考价格时的参考价格效应;并且R(x,r)=β2min(r-p,0)+β3max(r-p,0)是关于x的线性函数时,此时,β2=Rx(0-,r)=λL(r),β3=Rx(0+,r)=λG(r),当β2=β3时,需求函数可表示为:D(p,r)=β0-β1p+β2(r-p)

根据上述假设,可以得到提前支付与延迟支付的具体需求函数,如下所示。

Dpre(p,r)=δ[β0-β1(1-β)p+β2(r-(1-β)p)]

(6)

Dpost(p,r)=(1-α)[β0-β1δp+β2(r-δp)])

(7)

3 模型求解

3.1 两周期模型求解

本节首先研究两阶段模型。根据假设5及假设6,一般支付、提前支付与延迟支付下的单期利润函数Π(pt,rt)、Πpre(pt,rt)与Πpost(pt,rt)及各自总的利润函数如下所示(t=1,2)。

(1)一般支付方案

s.t.r2=ηr1+(1-η)p1

(8)

Π(pt,rt)=pt[β0-β1pt+β2(rt-pt)]

(2)提前支付方案

s.t.r2=ηr1+(1-η)(1-β)p1

(9)

Πpre(pt,rt)=δpt[β0-β1(1-β)pt+β2(rt-(1-β)pt)]

(3)延迟支付方案

s.t.r2=ηr1+(1-η)δp1

(10)

Πpost(pt,rt)=(1-α)pt[β0-β1δpt+β2(rt-δpt)]通过对上述三个模型的求解可得定理1。

证明:见附录。

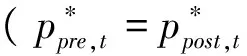

由定理1可知,在两周期情形中,无论是提前支付还是延迟支付,其各周期的最优价格与一般支付下相应周期最优价格的比值相同,为1/(1-β)(或1/δ);而该比值恰好是相应支付方案下“价格感知变换系数”的倒数即(1-β)(或δ)的倒数。因此,当厂商选择提取支付方案或延迟支付方案时,只需知道“价格感知变换系数”即可重新调整其定价策略。

类似的,我们可以得到厂商在三种不同支付方案下最优利润之间的关系。

证明:见附录。

由定理2可知,在两周期情形中,提前支付下的最大利润与一般支付下的最大利润之间的比值是δ/(1-β),延迟支付下的最大利润与一般支付下的最大利润之间的比值是(1-α)/δ),两个比值恰好是提前支付和延迟支付下“产品价值感知变换系数”与“价格感知变换系数”的比值。

根据上述结论,我们可以得到以下管理启示。

(1)当δ>1-β,即β>1-δ时,向消费者提供提前支付方案能为厂商带来更多利润;当1-α>δ,即α<1-δ时,向消费者提供延迟支付方案能为厂商带来更多利润。

上述建议的原因如下:一般支付下,“支付的痛苦”与“消费的快乐”是相同的。提前支付时,β越大则“支付的痛苦”因心理账户的影响钝化的越多,1-δ越大则“消费的快乐”因时间折扣的影响减少的越多。β>1-δ表明减少的痛苦大于减少的快乐,总的来说对消费者是利大于弊的,因此产品需求增加,从而使企业利润增加。所以当β>1-δ时,厂商向消费者提供提前支付方案是有利可图的,反之则无利可图(β=1-δ时)甚至造成损失(β<1-δ时)。

同样地,延迟支付时,α越大则“消费的快乐”因心理账户的影响弱化的越多, 1-δ越大则“支付的痛苦”因时间折扣的影响减少的越多。α<1-δ表明减少的快乐小于减少的痛苦,总的来说对消费者是利大于弊的,因此产品需求增加,从而使企业利润增加。所以当α<1-δ时,厂商向消费者提供延迟支付方案是有利可图的,反之则无利可图(α=1-δ时)甚至造成损失(α>1-δ时)。

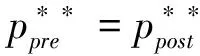

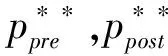

(2)当α=β=1-δ时,一般支付、提前支付、延迟支付三者利润无差异。

(3)当β>α>1-δ或α>β>1-δ时,提前支付方案能比一般支付方案带来更多的利润;当α<β<1-δ或β<α<1-δ时,延迟支付方案能比一般支付方案带来更多的利润。

(4)当β>1-δ>α时,选择提前支付方案或延迟支付方案都能为厂商带来更多的利润;当δ2>(1-α)(1-β)时厂商选择提前支付方案最有利,当δ2<(1-α)(1-β)时厂商选择延迟支付方案最有利。

3.2 无限期模型求解

随着市场环境的激烈变化和互联网的快速发展,价格调整越来越频繁,厂商的定价周期数越来越大,因此多周期乃至无限期的定价策略及其相关性质值得深入探讨。本节研究考虑消费者双通道心理账户与参照依赖行为的无限期动态定价问题,首先分析其稳定价格。

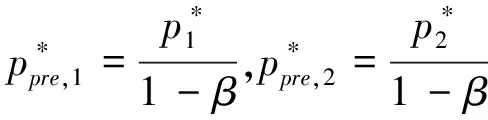

定理3 根据假设5与假设6,在消费者为损失中性的无限周期情况下,对于一般支付、提前支付及延迟支付情形下最优稳定解分别为:

证明:见附录。

证明:见附录。

根据性质1,我们可以得到如下结论。

下面分析最优价格路径的单调性和收敛性。

证明:见附录。

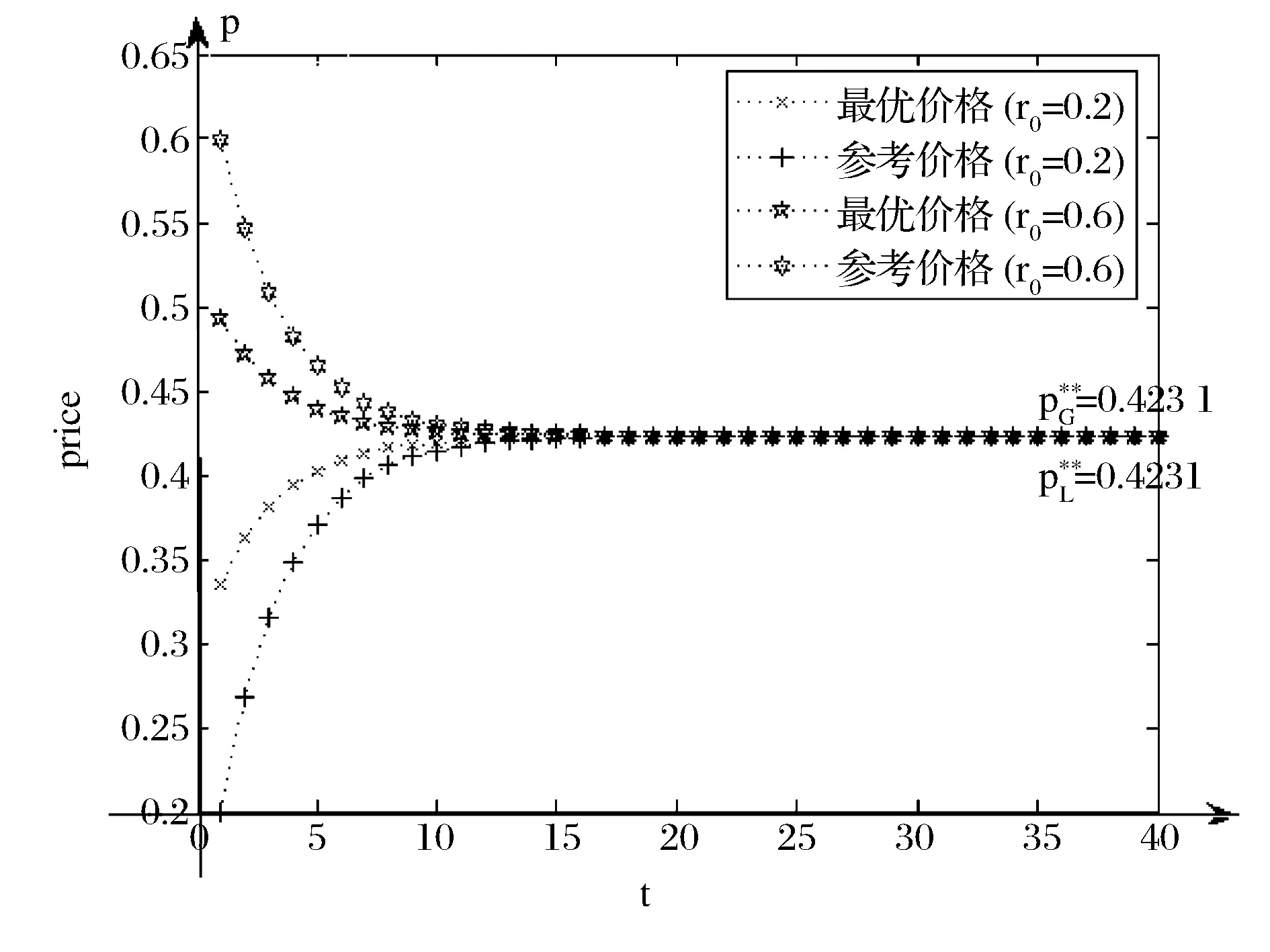

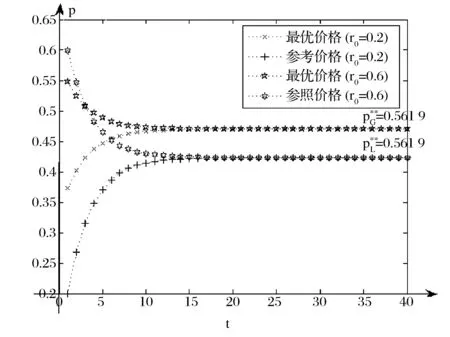

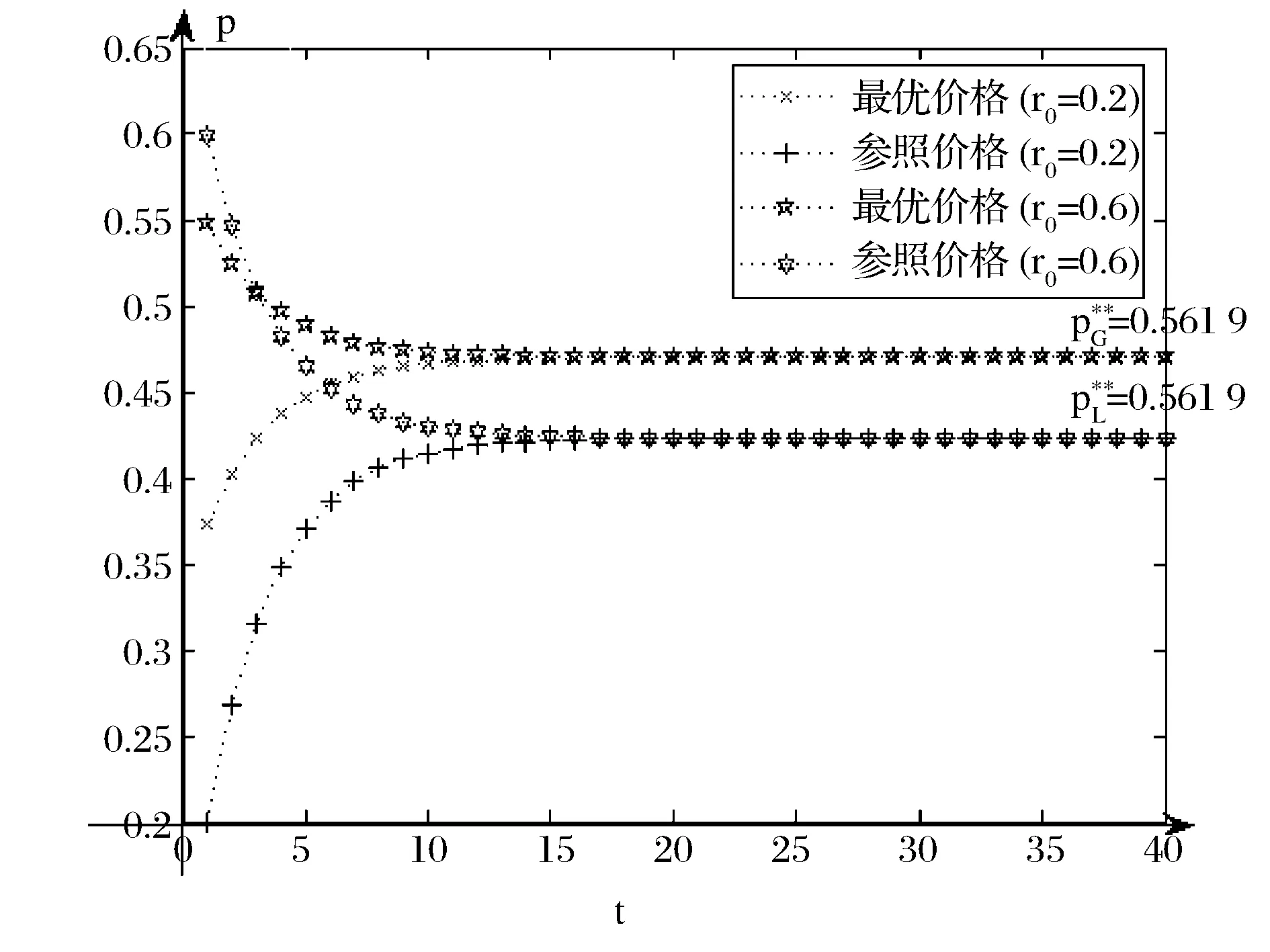

由定理4可知,在无限期条件下,厂商的定价策略具有如下特征。

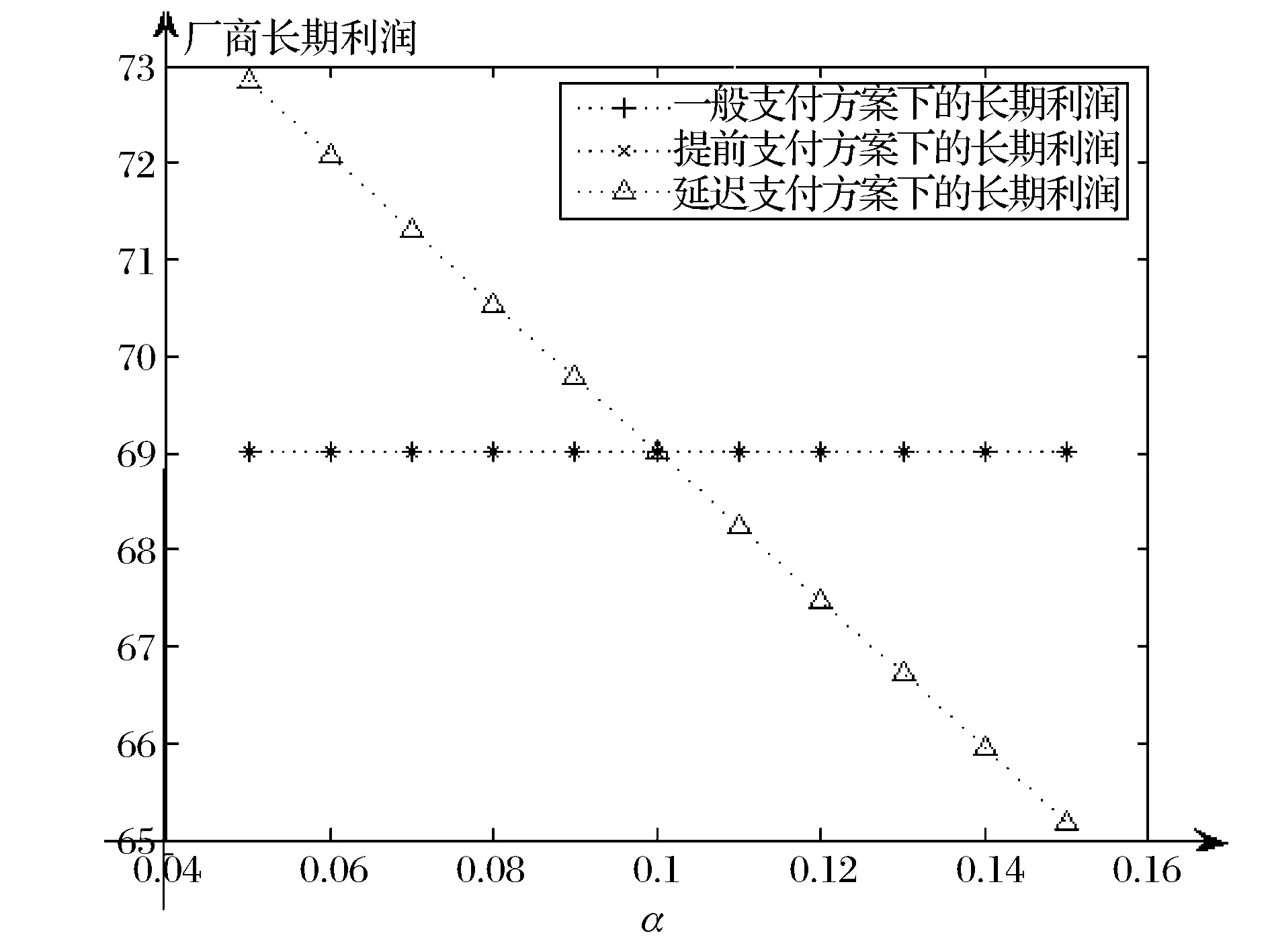

(1)当初始参考价格很高时,最优价格策略类似于撇脂定价策略:厂商设置一个较大的初始价格,并且使消费者的心理感知价格始终低于参考价格((1-β)pt (2)当初始参考价格很低时,最优价格策略类似于渗透定价策略:厂商设置一个较小的初始价格,并且使消费者的心理感知价格始终高于参考价格((1-β)pt>rt或δpt>rt)。由于每周期消费者的心理感知价格大于参考价格,参照依赖效应会造成当期利润损失;但另一方面,当期较高的价格会使下期的参考价格提高,由此带来的利润提升大于参照依赖效应造成的当期利润损失,从而使总的利润增加。 4.1 稳态价格与最优价格路径 图1-3分别是一般支付、提前支付、延迟支付下的最优价格路径与参考价格路径图,其中一般支付下消费者只受参照效应影响。 图1 一般支付下的最优价格及参考价格路径 图2 提前支付下的最优价格及参考价格路径 图3 延迟支付下的最优价格及参考价格路径 由图1-3可得到以下结论。 (2)无论是一般支付、提前支付还是延迟支付,最优价格路径和参考价格路径都是单调收敛至稳态价格和稳态参考价格的,验证了定理4。 (3)由图可知,当初始参考价格较高(r0=0.6)时,厂商的最优定价策略是撇脂定价策略,即开始制定一个较高的价格,然后保持降价直至稳态价格;当初始参考价格较低(r0=0.2)时,厂商的最优定价策略是渗透定价策略,即开始制定一个较低的价格,然后保持涨价直至稳态价格。 4.2 心理帐户参数对厂商利润的影响 图4-5分别是提前支付、延迟支付下的厂商长期总利润随双通道心理账户参数的变化情况,假设时间折扣因素不变,主要考察快乐弱化系数α与痛苦钝化系数β对此时长期利润的影响。 图4 不同支付方案下的利润随参数α的变化 图5 不同支付方案下的利润随参数β的变化 图4中α=0.1时,图5中β=0.1时三个支付方案的利润是一样的,这是因为此时参数设置满足1-δ=α=β=0.1,痛苦钝化的作用与快乐弱化的作用相同,并且与支付消费分离产生的时间折扣影响相互抵消了,所以此时三种支付方案的利润是一样的。 综上,可以给出如下定价建议: (1)当1-α>δ时,即当时间折扣影响大于双通道心理账户的影响时,消费者更倾向于延迟支付,所以延迟支付方案比一般支付方案更有利可图,此时厂商可以向消费者提供延迟支付的方案;而当1-α<δ时,延迟支付方案比一般支付方案带来的利润较少,此时不建议厂商向消费者提供延迟支付的方案。 (2)当δ>1-β时,即当时间折扣影响小于双通道心理账户的影响时,消费者更倾向于提前支付,所以提前支付方案比一般支付方案更有利可图,此时厂商可以向消费者提供提前支付的方案;而当δ<1-β时,提前支付方案比一般支付方案带来的利润较少,此时不建议厂商向消费者提供提前支付的方案。 本文建立了不同支付方案下考虑消费者双通道心理账户和参照依赖行为的动态定价模型。首先,对两周期定价模型进行求解,发现提前支付和延迟方案下的最优价格与一般支付下最优价格的比值恰好是“价格感知变换系数”的倒数;而最优利润之间的比值等于“价格感知变换系数”与“产品价值感知变换系数”的比值。随后,本文分析了无限期模型,并给出了最优价格路径。结果表明当初始参考价格较高(较低)时,最优价格策略类似于撇脂定价策略(渗透定价策略)。此外,数值分析表明多阶段情形同两阶段情形一样,当“价格感知变换系数”与“产品价值感知变换系数”的比值大于1,即δ>1-β时,提前支付方案比一般支付方案更有利可图,建议厂商此时可向消费者提供提前支付方案;当比值小于1时,即1-α>δ,延迟支付方案比一般支付方案更优。 本文主要从支付与消费分离这一情景特征出发,通过联结系数将心理账户行为纳入动态定价模型,未来的研究可以在动态定价中考虑其他方式对心理账户建模,比如分析心理账户的双重比较过程中产生的交易效用和获得效用如何影响厂商的最优定价策略[17]。 附录 1. 定理1的证明 (1)一般支付方案 一般支付下的两阶段动态定价模型如正文式(8)所示。我们使用逆推法求解两周期定价模型。 得到第一周期的最优价格: (2)提前支付方案 提前支付下的两阶段动态定价模型如正文式(9)所示。根据情形(1)中步骤1—步骤3的两周期模型求解步骤,可求得提前支付方案下的最优价格路径,如下所示。 (3)延迟支付方案 2.定理2的证明 同样的方式可证明第二个等式。证毕。 3.定理3的证明 在一般支付情形下,通过对方程(3)求解,可得(8)式的唯一解: 对于提前支付,根据Miranda[18]、Stokey和Lucas[19],问题(4)存在一个唯一的稳态,且满足以下均衡条件(欧拉方程): r=ηr+(1-η)(1-β)p. 将Πpre(p,r)代入上述三个等式并联立,可得到如下方程: δ(1-ηδs)π'((1-β)p)=[δ(1-β)(1-ηδs)-δs(1-η)]pλ((1-β)p) 同理,可以证明在延迟支付下,通过对均衡条件联立后得到如下方程: (1-α)(1-ηδs)π'((1-β)p)=[δ(1-α)(1-ηδs)-δs(1-η)]pλ(δp)。 证毕。 4.性质1的证明 (1) =p** (2) (3)因为 5.定理4的证明 为了证明定理4,我们先给出并证明引理1。 首先,证明Fpre(r,q)的超模性。对于r'≥r,q'pre≥qpre,则有:r',q'pre Fpre(r',q'pre)-Fpre(r',qpre)=Πpre((q'pre-ηr')/((1-η)(1-β)),r')-Πpre((qpre-ηr')/((1-η)(1-β)),r')≥Πpre((q'pre-ηr')/((1-η)(1-β)),r)-Πpre((qpre-ηr')/((1-η)(1-β)),r)≥Πpre((q'pre-ηr)/((1-η)(1-β)),r)-Πpre((qpre-ηr)/((1-η)(1-β)),r)=Fpre(r,q'pre)-Fpre(r,qpre) 其中,由假设3中Π(p,r)的超模性(同样适用于Πpre(p,r))可得到第一个不等式,由假设3中Π(p,r)关于p是凸的(同样适用于Πpre(p,r))可得到第二个不等式。 下面证明定理4。 同理,可以证明延迟支付时的情形。 同理,可以证明延迟支付时的情形。证毕。 [1]ThalerR.Mentalaccountingandconsumerchoice[J].MarketingScience, 1985, 4(3): 199-214. [2]PrelecD,LoewensteinG.Theredandtheblack:Mentalaccountingofsavingsanddebt[J].MarketingScience, 1998, 17(1): 4-28. [3]ThalerR.Mentalaccountingmatters[J].JournalofBehavioralDecisionMaking, 1999, 12(3): 183-206. [4]BarberisN,HuangMing.Mentalaccounting,lossaversion,andindividualstockreturns[J].TheJournalofFinance, 2001, 56(4): 1247-1292. [5]LangerT,WeberM.Prospecttheory,mentalaccounting,anddifferencesinaggregatedandsegregatedevaluationoflotteryportfolios[J].ManagementScience, 2001, 47(5): 716-733. [6]FrederickS,LoewensteinG,O'donoghueT.Timediscountingandtimepreference:Acriticalreview[J].Journalofeconomicliterature, 2002, 40(2): 351-401. [7]GrinblattM,HanBing.Prospecttheory,mentalaccounting,andmomentum[J].Journaloffinancialeconomics, 2005, 78(2): 311-339. [8]ShafirE,ThalerRH.Investnow,drinklater,spendnever:Onthementalaccountingofdelayedconsumption[J].JournalofEconomicPsychology, 2006, 27(5): 694-712. [9]SimonsohnU,GinoF.Dailyhorizons:Evidenceofnarrowbracketinginjudgmentfrom10yearsofMBA-admissionInterviews[J].PsychologicalScience, 2013,24(2):219-224. [10] 李爱梅, 郝玫, 李理, 等.消费者决策分析的新视角:双通道心理账户理论[J].心理科学进展, 2012, 20(11): 1709-1717. [11]EratS,BhaskaranSR.Consumermentalaccountsandimplicationstosellingbaseproductsandadd-ons[J].MarketingScience, 2012, 31(5): 801-818. [12]Lichen,KökAG,TongJD.Theeffectofpaymentschemesoninventorydecisions:Theroleofmentalaccounting[J].ManagementScience, 2013, 59(2): 436-451. [13]PopescuI,WuYaozhong.Dynamicpricingstrategieswithreferenceeffects[J].OperationsResearch, 2007, 55(3): 413-429. [14]BaucellsM,HwangW.Mentalaccounting,referencepriceadaptation,andanomaliesinconsumption-paymentdecisions[R].Workingpaper,LondonBussinessSchool,2012. [15]KahnemanD,TverskyA.Prospecttheory:Ananalysisofdecisionunderrisk[J].Econometrica:JournaloftheEconometricSociety, 1979,47(2):263-291. [16]Gimpl-HeersinkL.Jointpricingandinventorycontrolunderreferencepriceeffects[D].Vienna:WuViennaUniversityofEconomicsandBusiness, 2008. [17]BaucellsM,HwangW.Amodelofmentalaccountingandreferencepriceadaptation[R].Wordingpaper,LondonBusinessSchool,2013. [18]MirandaMJ,FacklerPL.Appliedcomputationaleconomicsandfinance[M].Cambridge,Massachusetts:MITPress, 2002. [19]StokeyNL,LucasRE,PrescottEC.Recursivemethodsineconomicdynamics[M].Cambridge,Massachusetts:HarvardUniversityPress, 1989. [20]TopiksDM.SupermodularityandComplementarity[M].Princeton.NewJersey:PrincetonUniversityPress, 1998. [21]SmithJE,McCardleKF.Structuralpropertiesofstochasticdynamicprograms[J].OperationsResearch, 2002, 50(5), 796-809. DynamicPricingwithConsumers’Double-entryMentalAccountingandReferenceEffects BI Wen-jie, CHEN Gen-yu, CHEN Xiao-hong (School of Business, Central South University, Changsha 410083,China) In order to analyze the effects of consumers double-entry mental accounting and reference dependent behavior on firm’s long-term profits, dynamic pricing problems are considered in this paper under three different payment schemes, i.e., pay-per-use, pre-pay and post-pay. By using discrete-time dynamic programming, we first derive the optimal price and optimal profit and their relationships in two-periods. This model is extended into indefinite periods and analyze the steady price. The results show that with linear demand function, the steady state price under pre-pay scheme and post-pay scheme is greater than that pay-per-use scheme. Moreover, the optimal pricing strategy is similar to skimming pricing (penetration pricing ) when the initial reference price is high(low). Finally, a numerical analysis is performed to compare the effects of the parameters of double-entry mental accounting on firm’s long-term profits under different payment schemes. Also, some suggestions about how the firms choose the best payment schemes to extract optimal profits are proposed. dynamic pricing; double-entry mental accounting; reference dependence; payment schemes 2013-09-02; 2014-07-23 国家自然科学基金面上资助项目(71371191);国家创新研究群体科学基金资助项目(71221061);国家自然科学基金国际合作重大资助项目(71210003) 毕文杰,(1972-),男(汉族),湖南人,中南大学商学院,教授,研究方向:行为决策与动态定价. 1003-207(2015)07-0142-10 10.16381/j.cnki.issn1003-207x.2015.07.018 F270; F272.3 A4 数值分析

5 结语