内部资本市场存在性、有效性及其公平性的理论演绎

2015-04-05龚志文陈金龙

龚志文,陈金龙

(1.景德镇陶瓷学院工商学院, 江西 景德镇 333403;2.华侨大学工商管理学院, 福建 泉州 362021)

内部资本市场存在性、有效性及其公平性的理论演绎

龚志文1,陈金龙2

(1.景德镇陶瓷学院工商学院, 江西 景德镇 333403;2.华侨大学工商管理学院, 福建 泉州 362021)

文章构建了大股东控制下的企业集团内部资金借贷优化模型,推导并演绎了内部资本市场的存在性、有效性和公平性。研究发现,理想型内部资本市场实现了资本配置的最优化,形成参与博弈各方“共赢”的局面;附加冲突成本的效率型内部资本市场在一定条件下存在和有效,可以持续维持参与博弈各方的持续合作,实现社会福利的增加;利益输送型内部资本市场资本配置扭曲,有损效率性和公平性,并且不可持续。本文的结论可以为实证研究提供理论依据。

内部资本市场;控股股东;资金借贷;股权结构

1 引言

自从Alchian[1],Williamson[2]提出内部资本市场(Internal Capital Market, ICM)概念以来,随着企业多元化和集团化战略的兴起,内部资本市场成为理论界和实践界的热点问题。在企业集团中,在集团总部(控股母公司)的控制协调下,母子公司之间、成员企业之间通过内部资本市场进行多种资本协作行为,目的是为了将集团资金配置到产出效率高的企业或者项目,从而提高整个集团的产出和福利。在不考虑成员企业的自利行为和利益冲突时,或者说当成员企业都是大公无私者时,各交易方都从集团利益最大化的目标出发,就可以实现最优的资本交易状态和提高产出效率的目标,这也正是内部资本市场存在的意义之所在。

但是在现实中,由于集团内各成员企业的股东构成不同,集团内部进行资产转移时必然伴随着成员企业之间的利益转移行为,集团认为最优的资本配置可能并不符合成员企业的利益。因此集团内部资本交易行为是一种既合作又竞争的过程。也正是这种特性带来了内部资本市场中的交易动机和交易结果的复杂性,由于参与方的利益冲突和机会主义行为,以效率为目标的内部资本市场的功能可能会被“异化”,产生大量的“负面效应”:利益侵害行为、有效交易的无法达成、利益冲突成本的产生等等。特别是我国金融体制仍存在诸多问题,公司治理机制和投资者保护法律不完善,控股股东有动机根据其股权结构和控制权结构分布上的优势地位,通过资金占用、关联交易和贷款担保等“隧道挖掘”手段谋取控制权私利,进而扭曲企业内部资本的配置行为,内部资本市场常常成为大股东掏空上市公司的工具,降低了企业内部资本的配置效率。那么,大股东(实际控制人)控制下的企业集团内部资本交易的动机、行为有何特征?经济后果如何?大股东控制下的内部资本市场是否存在,有效性及其公平性如何?

关于内部资本市场有效性的研究,20世纪90年代中后期,学术界对内部资本市场的研究拓展到新兴市场的H型控股企业集团中,形成了大量有价值的研究成果。Khanna和Palepu[3]运用内部资本市场理论研究了新兴市场国家为什么要形成企业集团,发现印度隶属于集团的上市公司业绩好于非隶属于集团的上市公司。Shin和Park[4]对韩国669家上市公司为研究对象,发现隶属于财团的上市公司形成的内部资本市场使集团能够在不同项目之间进行资金的相互利用,从而缓解了融资约束,同时,他们认为集团化可以降低集团与外部市场以及集团内部成员企业间的信息不对称程度。Perotti和Gelfer[5]通过测量投资与托宾q的相关性发现,控股银行可能有更强的动机和权威去重新配置资源,可见银行主导的集团内存在内部资本市场。Samphantharak[6]以泰国907家上市公司1993-1996的数据,通过构建结构模型对内部资本市场的存在性及运作效率进行了实证研究,提供了内部资本市场存在的证据。周业安和韩梅[7]以华联超市借壳上市为例研究发现,在转型和新兴市场上,企业主动构建内部资本市场,采取内部配置和外部资金相结合的方式来放松融资约束。杨锦之[8]以2006-2007年A股上市公司中的系族企业作为研究对象,研究发现无论在国有系族企业还是民营系族企业中,都存在着活跃的内部资本市场。

关于内部资本市场有效性的研究,有两种截然不同的观点:有效论和无效论。有效论认为,企业集团内部资本市场规避了外部资本市场中的信息不对称、激励弱化和融资约束的缺陷,成为外部资本市场的补充和替代,提高资源配置效率,提升企业价值,主要表现为“优胜者选拔”(Winner-Picking)、"更优货币效应"(Smarter-Money Effect)和"多钱效应"(More-Money Effect),内部资本市场资本配置,能够缓解成员企业的融资约束,提高资本配置效率,从而增加企业价值[7,9-10]。而无效论则认为,内部资本市场因为缺少外部监督和充分的内部市场机制,存在内部信息不对称和双重多层次的委托代理,实践中面临着过度投资、交叉补贴、平均主义、经理人寻租和控股股东控制权自利行为等无效的资本配置问题[11-14]。在大股东控制下,企业集团内部资本配置具有明显的大股东自利动机特征,大股东的现金流权、控制权和控制权私利影响资本决策,有损资本配置效率性和公平性[15-17]。Stein等[18]则认为,内部资本市场在资本配置效率上,既有明亮的一面(Bright Side),亦存在黑暗的一面(Dark Side)。

梳理以往研究成果,总体来看,针对内部资本市场的研究结论还很不一致,认识依然模糊,对内部资本市场的存在性、有效性和公平性,及其影响因素和演化机理缺乏系统的理论论证。具体言之,主要有以下问题:(1)缺少对成员企业间资本交易引起的利益冲突问题进行系统性的理论分析。在己有研究大多采用实证研究和案例研究方法,较多地关注集团中的资本配置效率,很少有文献从内部资本交易具体行为分析入手,构建理论模型刻画内部资本市场行为特征,逻辑性地推导出利益冲突的根源。(2)基于西方成熟市场的股权分散的事实,以往研究强调股东和管理者的代理冲突,在内部资本交易中忽视了子公司中小股东的作用,过分夸大了集团总部(控股母公司)的权威力量和CEO的作用。在我国的实际情况中,成员企业也会有一定的决策影响力,在内部资本市场中的交易行为,是总部和成员企业相互博弈的结果。因此应该全面看待成员企业之间的利益冲突问题,应当看到博弈结果的多重性和复杂性。(3)以往大多数研究都集中于单个公司的层面,而不是从集团及其内部资本市场的角度来审视成员企业之间资本配置的利益冲突以及根源。

本文针对现有理论研究和监管的不足,考虑到企业集团内部资本交易的特性,采用系统优化的分析思路,以母子公司为例建立一个内部资本借贷的优化模型,对内部资本市场的存在性和有效性及其公平性进行了理论演绎。通过对大股东控制下的内部资本交易的均衡结果分析来探讨以下三个问题:(1)在多方参与的博弈过程中可能会形成哪些均衡结果;(2)不同交易结果对各种参与主体所带来的福利(公平性)影响如何;(3)均衡结果受哪些因素的影响。以此来验证内部资本市场的存在性、有效性及其公平性。因此,本文主要可能的创新之处和贡献在于:本文通过深入分析内部资本市场中的资本交易过程来揭示集团成员利益冲突的根源、内部资本交易的动机,博弈结果的多重性及其对参与各方福利的影响,以及影响内部资本交易的因素,使人们对集团治理和利益冲突的协调问题有着一个系统性的认识,以利于监管部门、投资者和企业决策。同时为实证研究提供理论依据。

2 理论模型与研究假设

2.1 模型假设与参数设定

我国大部分上市公司处于公司集团之中,终极控制人通过构建金字塔结构实现所有权和控制权相分离,以较小的股权控制庞大的公司集团。因此,公司集团内部资本市场上的资本配置,除了受各产出效率的影响外,还受终极控制人、成员企业和公司治理情况的影响。集团经济中错综复杂的股权结构和治理因素往往导致投融资的扭曲,终极控制人利用自己所拥有的控制权,通过“隧道”挖掘,使一些终极控制人持有股份较少、现金流权和控制权的分离度比较大和公司治理不完善的成员企业成为的“融资窗口”和“掏空”对象,在内部资本配置方面处于弱势和不利位置,而另一些终极控制人持有股份较多、现金流权和控制权的分离度比较小的成员企业成为“资金净流入者”,在内部资本配置方面处于强势和有利位置,成为终极控制人利益的代表。在此背景下,成员企业的投融资计划不再单独从该企业的融资需要出发,而是被纳入到整个集团的投融资战略中去。一些成员企业可能要融入超出自身需要的资金,而另外一些成员企业却可以从母公司或者是其他成员企业那里融入资金。但是在现实中,内部资本交易必然伴随着成员企业之间的利益转移行为,在企业集团中会涉及到不同利益相关者的损益问题。也正是这种特性带来了内部资本市场中的交易动机和交易结果的复杂性。

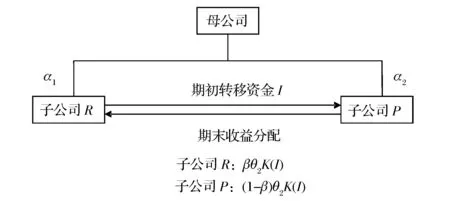

本文将选取母子公司型企业集团作为研究对象。假设母公司在其上市子公司R中持股比例为α1,在其非上市公司P中持股比例为α2,且1>α2>α1。在现实中,可以将此理解为非上市子公司P是母公司的嫡系公司。

集团内部资本市场的运作具有多种渠道,例如资金借贷、回拔调用、贷款担保和资产重组等等。但在众多途径中,资金占用是大股东通过内部资本市场运作掏空上市公司的主要途径[17-18]。因此,本文直接从分析集团内部资金借贷分析大股东控制下的内部资本市场的存在性和有效性入手,如图1所示,现假设母公司终极控制人的主导下,试图在从上市子公司R中转移自由现金流量I给非上市子公司P,以期使整个集团获得一个更高的收益。然后将此收益重新在成员企业之间进行分配,此时R将获得一个相应的收益分配,作为其资本转移代价的补偿。母公司、子公司P和子公司R对此资本转移(交易)进行利弊权衡,并决定自己的行动策略。由于这两子公司并非是全资子公司,除了控股母公司以外,还存在着其它的中小股东,为了分析的方便我们将所有的中小股东看作一个整体,这样在此模型中主要考虑三个主体:控股母公司、子公司R的中小股东,子公司P的中小股东。鉴于这里假设子公司P是母公司的利益倾向者,是资金净流入者,本文认为子公司P的行为和母公司一致,所以我们主要考虑控股母公司和上市子公司R在此资本配置中的行为。控股母公司主要从事两项事务:一是出于自身利益最大化目标(获取控制权私有收益和股权收益),确定从子公司R转移自由现金流量I的额度;二是协调子公司R中小股东的“制衡行为”,以便维持子公司的持续经营,保证自由现金流量转移的顺利进行。子公司R的中小股东则要决定是否继续保持合作、是否进行制衡行动以维护自己的利益,以及投入多大的努力程度。

本部分建立两期动态决策模型,分析集团内部资本市场中内部自由现金流量转移行为。和以往的研究不同,本文从直接分析内部交易入手,结合公司治理机制,在母子公司利益冲突和协调的背景下,确定最优自由现金流量转移量和影响因素。基本思路为:第一期母公司在终极控制人的控制下主导集团内部的自由现金流量转移,进行最优自由现金流量转移决策。第二期在子公司P进行投资获得回报,母公司和子公司P和R对投资结果做出反应,各方收益实现。

模型的其它基本设置如下:

(1)不考虑贴现问题。

(2)产出效率函数。θ1K(I)和θ2K(I)分别为子公司R和P的产出效率函数。其中θ1和θ2为产出效率系数,系数越大,产出效率越高;这里假设θ2>θ1(这里假设θ2>θ1,是因为:如果θ2<θ1,此种向低效益部门进行的资本转移是无效率的,是大股东直裸裸的掏空行为,大股东只是为了获得“资本帮家”的收益,本文在本模型的情形3中讨论);K(I)为投资产出函数,K'(I)>0,K''(I)<0,那么存在一个最优转移I*,使得θ2K(I)最大化。

(3)利益冲突成本。利益冲突成本指的是参与方在交易时为了争取更有利交易条件时所付出的成本。假设子公司R的利益冲突成本为C(I),C'(I)>0;母公司的利益冲突成本为Cm(I),Cm(I)=λC(I),其中λ是母公司的控制成本系数,λ与母公司在子公司中的股权比例、集团中的集权和分权的管理体制状况、子公司的公司治理机制、对投资者保护的外部制度环境等都有关系,反映了母公司行使权威控制的力量大小,即反映内部资本市场配置权威机制的效率。

(4)投资收益分配比例系数。假设自由现金流量I转移至企业P后进行投资,投资后所获收益的一定比例β分配给公司R,子公司P收益分配比例为(1-β)。投资收益分配比例系数β由参与各方博弈决定。

2.2 模型推导

下面分三种逐步放松假设的情景分别建立模型。

情形1:理想型内部资本市场

假设母子公司之间不存在代理问题和信息成本,母子公司都是大公无私的决策者,它们资本决策的目标是整个集团的利益最大化,通过集团利益最大化的实现来实现自身利益的最大化,在资金转移过程中,参与各方不需要花费协调成本。在实践中,该资金转移可能有以下几种情况:(1)母公司和两个子公司的利益关联度相对紧密,参与各方以集团利益最大化为决策目标时,更能够达到自身利益最大化,此时,内部资金交易主要是基于提高整个集团的产出。例如,两个子公司是母公司的全资子公司。(2)鉴于信息披露制度和监管措施较为严格,违约成本巨大,参与方预期到,如果采取机会主义行为将会得不偿失,此种情况会抑制参与方机会主义动机,采取合作的态度。(3)母公司采取绝对集权的管理体制,利益协调成本很小,几乎为零。

因此,此时母公司最优的资金转移决策应满足下列非线性规划:

(1)

s.t.

α1βθ2K(I)+α2(1-β)θ2K(I)-α1I≥0

(2)

βθ2K(I)-I≥0

(3)

式(1)表明:母公司选择一个自由现金流量I和收益分配比例为β,使其利益最大化。式(1)中第一项为母公司在子公司R中获得的收益,第二项为母公司在子公司P获得的收益。第三项为:如果未进行自由现金流量转移时母公司在子公司R依据股权占有的份额。式(2)的含义为母公司进行资金转移后获得的收益应该大于或者等于没有进行资金转移时的收益。式(3)的含义为子公司R进行资金转移后获得的收益应该大于或者等于原有的自由现金流量。

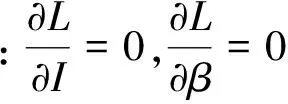

作拉格郎日函数:

L(I,β,k1,k2)=α1βθ2K(I)+α2(1-β)θ2K(I)-α1I+k1g1+k2g2

其中g1=α1βθ2K(I)+α2(1-β)θ2K(I)-α1I,g2=βθ2K(I)-I

由库恩-塔克条件有:

解得:k2=(1+k1)(α2-α1)

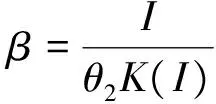

(4)

(5)

式(4)的经济含义为,此时的资本按产出效率配置,产出效率越高,资金转移越大(因为K''(I)<0)。式(5)表明,此种情景下的资本交易中,子公司R只能获取原始自由现金流量I的回报。

情形2 附加冲突成本的效率型内部资本市场

假设母公司拥有资金转移的相对控制权,但子公司R有一定的制衡能力。因此,存在一定的利益冲突成本。理想型的最优交易状态情形1相比,情形2由于双方的自利动机和利益冲突产生冲突协调成本,此时参与各方的资本决策的目标是整个集团的利益最大化。在实践中,该资本转移可能有以下几种情况:第一,子公司的分权度比较大,不服从母公司的资本配置不愿转出资金。第二,相关的信息披露机制健全,子公司容易通过隐藏或者扭曲信息来误导母公司的资本决策。第三,母公司对子公司的管理缺位,不能很好地落实出资人权利,形成了“内部人控制”的现象。这几种情况主要出现在以国有企业为母公司的实行相对分权管理体制的企业集团中,此时母公司对子公司的控制力相对较弱,但是仍然能控制资本交易过程。

因此,此时母公司最优的资本决策应满足下列非线性规划:

(6)

s.t.

α1βθ2K(I)+α2(1-β)θ2K(I)-α1I-λC(I)≥0

(7)

βθ2K(I)-I-C(I)≥0

(8)

式(3)、(4)和(5)的经济含义类同式(1)、(2)和(3),只是母公司增加了利益协调成本Cm(I)=λC(I),子公司增加了利益协调成本C(I)。

作拉格郎日函数:

L(I,β,k3,k4)=α1βθ2K(I)+α2(1-β)θ2K(I)-α1I-λC(I)+k3f1+k4f2

其中f1=α1βθ2K(I)+α2(1-β)θ2K(I)-α1I-λC(I),f2=βθ2K(I)-I-C(I)

同理,由库恩-塔克条件求解上述非线性优化模型。

(9)

(10)

式(9)的经济含义为,此种情形下的资本配置不仅与产出效率有关,而且与股权结构和控制权水平λ有关。式(10)表明,此种情景下的资本交易中子公司R获取原始自由现金流量I的回报,并且冲突成本能得到补偿。

情形3 利益输送型内部资本市场

情形1和情形2均假设参与博弈各方的资本决策的目标是整个集团的利益最大化。情形2与情形1的主要区别是,情形2中参与博弈各方存在冲突协调成本。总体而言,在这两种情形中,参与博弈各方都是通过集团最优的资本配置的实现来实现自身利益的最大化。因此,总体而言,这两种内部资本决策基本上有效率的,符合集团总体战略,是长期内部资本配置决策。但是,从短期看,我国企业集团母公司和上市公司之间频繁地进行利益输送,有时表现为“掏空(Tunneling)”,有时表现为“支持(Propping)”。究其原因主要是,在我国股票市场建立初期,对国有企业实行了资产剥离的非完整改制方式。国有企业选择“资产剥离”的改制形式进行资产重组,致使新设立的股份公司与母公司(控股大股东)之间在资产、财务、人员和业务等方面存在千丝万缕的联系。在股份公司上市后,控股母公司通过关联交易、资金占用等方式从上市公司攫取资金,把上市公司作为“提款机”或“造血机”,掏空上市公司成为必然趋势,特别是控制权和现金流权分离时,这种愿望更趋强烈。另一方面,由于我国上市公司增资和配股条件的要求,以及“特别处理”和被终止上市政策的存在,作为上市公司的大股东,在再融资、保牌,以及再融资后“掏空”动机的驱动下,常常补贴和“支持”上市公司,与上市公司进行出于控制权私利的资本配置活动。

因此,本文把内部资本市场的第三种情形概述为“利益输送型内部资本市场”, 利益输送型内部资本市场的利益输送既包括集团向上市公司输入,也包括从上市公司的利益输出。在此种情形下,资本交易的结果是资本配置扭曲,不能实现内部资本配置优化,是一种短期资本决策行为,导致公平损害和社会福利的减少。

基于前文的基本假设,假设母公司给上市子公司R配置一个自由现金流量I,在投资获得回报后,利用其控制权进行直接侵占(或者支持)。控股母公司选择最优利益输送比例来实现其目标利益,控股母公司最优利益输送决策如下方程[19]:

(10)

(11)

其中S为“利益输送比例”, 当S>0时,表示母公司从上市子公司R中输出的比例,表现为“掏空”;当S<0时,表示母公司向子上市公司R中输入的比例,表现为“支持”;k2公司治理对投资者的保护和监督程度系数。

对式(10)的S一阶求导。得出控股母公司最优利益输送比例为:

(12)

从式(12)可以看出,股母公司对上市子公司R的最优利益输送比例S*受公司治理机制和股权比例的影响。

2.3 模型结果讨论

2.3.1 不同均衡结果的比较

(1)理想型内部资本市场

资金最优转移量与母公司在子公司中的股权比例无关,仅与资金转入企业的产出效率相关,产出效率越大,最优转移量越大。此时,内部资本市场真正按生产效率配置资源。

(2)附加冲突成本的效率型内部资本市场

(3)利益输送型内部资本市场

此种情形下谈不上资金最优转移量,控股母公司出于侵占(或者支持)的需要,给子公司配置资金。

2.3.2 均衡结果对参与各方福利的影响

(1)理想型内部资本市场

从上述模型分析结果可以看出,企业集团内部资本市场按生产效率配置资源,使企业内部资源得到合理配置。相对于无资本交易时企业集团获得了的超额租金θ2K(I*)-I*,实现了效率提高的目标。此时母公司、子公司R和子公司P获得收益分别为α2θ2K(I*)-α2I*,0,θ2K(I*)-I*,结果表明:在企业集团内部资本交易活动中,参与各方实现了“共赢”的局面。

(2)附加冲突成本的效率型内部资本市场

(3)利益输送型内部资本市场

此种情形下,企业集团内部资本市场不按生产效率配置资源,内部资本市场成为大股东获取控制权私利的途径,内部资本配置是一种短期的决策行为。由于利益冲突成本和利益输送成本的存在,导致了社会福利的减少和内部资本市场资本配置扭曲,对效率性和公平性都是一种损害,这种资本交易不可持续。

2.3.3 均衡结果的影响因素

(1)理想型内部资本市场的资金转移量与仅与产出效率相关,资金转移量达到最优。当产出效率越大时,最优资金转移量越大。

(2)当母公司的控制权越强(即母公司对子公司的控制成本系数λ越小),在资金转出企业的股份越大,母公司在资金转入企业与资金转出企业的股权之差越小,附加冲突成本的企业集团内部资金转移量越接近理想型内部资金最优转移量。(证明略)

3 结 语

本文从现代公司治理理论出发,以企业集团内部资本市场运作的重要方式——资金借贷为具体研究对象,构建了控股股东控制下的内部资金借贷优化模型,定量地证明了三种情景下的均衡结果,并从理论上推演出均衡结果的影响因素,以及不同交易结果对各参与主体所带来的福利影响,以此对内部资本市场的存在性和有效性及其演化进行了理论演绎,弥补仅从实证角度研究的不足。本文的结论是:由于成员企业之间的利益冲突和机会主义行为的影响,以效率为目标的内部资本市场可能被“异化”,内部资本交易结果表现出多样性和复杂性的特征。在我国大股东控制下的企业集团内部资本配置的问题实际上是如何协调利益冲突,达到合作共赢的问题。在不损害其他股东利益前提下实现大股东利益最大化,这个利益不是来源其他股东的贡献,而是来自合作共赢的收益,这才是内部资本配置利益冲突协调的目标。大股东主导集团内部资本配置,注意效率性的同时,要保证一定程度的公平性,调动其他中小股东的积极性,至少要维持他们的合作。

本文研究结论的启示在于:(1)内部资本市场是一把“双刃剑”,有效的公司治理是内部资本市场存在、有效乃至最优的基础,人们在组建企业集团利用内部资本市场的制度优势时,要注意提高集团治理机制,缓解资本配置扭曲的情况,最大化内部资本市场的制度净收益。(2)要处理好内部资本市场存在、有效和最优的辨证关系,在维持利益相关方持续合作(即内部资本市场存在)的基础上研究如何提高内部资本市场的有效性和最优性,进而最大限度的发挥内部资本市场的作用。(3)在集中型所有权结构下,特别是在法律制度、金融体系尚不完善和缺乏有效的公司控制权市场的经济体中,大股东对控制权私利的追求对资本配置决策的有重大影响,监管部门应采取整体上市的政策导向,减少所有权的控制层级和股权结构,从而有效规避母公司与上市公司之间在资本交易中的操控行为。

[1]AlchianAA.Corporatemanagementandpropertyrights[M]//ManneH.Ineconomicspolicyandtheregulationofcorporatesecurities.Washington,DC:AmericanEnterpriseInstitute,1969.

[2]WilliamsonOE.Marketsandhierarchies:Analysisandantitrustimplications[M].NewYork:TheFreePress,1975.

[3]KhannaT,PalepuK.Isgroupaffiliationprofitableinemergingmarkets?AnanalysisofdiversifiedIndianbusinessgroup[J].JournalofFinance,2000,43(3):268-85.

[4]ShinH,ParkYS.Financingconstraintsandinternalcapitalmarkets:EvidencefromKorean“Chaebols”[J].JournalofCorporateFinance,1999,5(2):169-191.

[5]PerottiE,GelferS.Redbaronsorrobberbarons?governanceandinvestmentinRussianfinancialindustrialgroup[J].EuropeanEconomicReview,2001,45(9):1601-1617.

[6]SamphantharakK.Internalcapitalmarketsinbusinessgroups[R].WorkingPaper,UniversityofChicago,2003.

[7] 周业安,韩梅.上市公司内部资本市场研究—以华联超市借壳上市为例分析[J].管理世界,2003,(11):118-143.

[8] 杨锦之,陈健,卢闯.企业集团内部资本市场的存在性与效率性[J].会计研究,2010,(4):50-56.

[9]DeloofM.Internalcapitalmarkets,bankborrowing,andfinancingconstraints:EvidencefromBelgianfirms[J],JournalofBusinessFinance&Accounting,1998,25(7):945-968.

[10]IslamS,MozumdarA.Financia1marketdevelopmentandtheimportanceofinternalcash:Evidencefrominternationaldata[J].JournalofBanking&Finance,2007,31(3):641-658.

[11]KhannaT.Businessgroupsandsocialwelfareinemergingmarket:Existingevidenceandunansweredquestions[J].EuropeanEconomicReview,2000,44(4-6):748-761.

[12] 杨棉之.内部资本市场、公司绩效与控制权私有收益——以华通天香集团为例分析[J].会计研究,2006,(12):61-67.

[13]MatsusakaJG,NandaV.Internalcapitalmarketsandcorporaterefocusing[J].JournalofFinancialIntermediation,2002,11(2):176-211.

[14] 邵军,刘志远.“系族企业”内部资本市场有效率么?—基于中国“系族企业”的实证检验[J].中国会计评论,2009,7(3):271-281.

[15] 郝颖,刘 星. 大股东自利动机下的资本投资与配置效率研究[J].中国管理科学,2011,19(1):167-176.

[16] 刘 星,刘 理,豆中强.控股股东现金流权、控制权与企业资本配置决策研究[J].中国管理科学,2010,18(6):147-154.

[17] 豆中强,刘 星,刘 理. 控制权私利下的企业资本配置决策研究[J].中国管理科学,2010,18(5):152-158.

[18]SteinJ.Agency,informationandcorporateinvestment[J].HandbookoftheEconomicsofFinance2003,1(1):111-165.

[19]LaPortaR,Lopez-de-SilaneF,ShleiferA,etal.Investorprotectionandcorporatevaluation[J].JournalofFinance,2002,57 (3):1147-1170.

TheoreticalDeductiononExistence,EffectiveandItsFairnessofInternalCapitalMarkets

GONG Zhi-wen1, CHEN Jin-long2

(1. School of Business Administration ,Jingdezhen Ceramic Institute,Jingdezhen 333001, China;2.School of Business Administration, Huaqiao University, Quanzhou 362021,China)

An optimization model about the borrowing of funds within enterprise group under the control of major shareholders is set up, in which the existence, effectiveness and fairness of internal capital markets is deduced. It is found that, capital allocation optimization may result in the ideal internal capital markets, in a "win-win" situation for all parties involved in the game. While the internal capital allocation can be kept ,continuous cooperation of all parties, and increasing in social welfare can be met in the internal capital markets with conflicting costs under certain conditions.A distorted capital allocation may result in the transfer of benefits type of internal capital markets, where the internal capital allocation was not sustainable, and the efficiency and fairness is compromised. Conclusions of this study provide a theoretical basis for the empirical research.

internal capital markets; controlling shareholders; capital borrowing; ownership Structure

2013-03-07;

2013-07-24

教育部人文社科基金资助项目(12YJA630012);中央高校基本科研业务费(JB-SK1103)

龚志文(1971-),男(汉族),湖南新化人,景德镇陶瓷学院工商学院,硕士生导师,副教授,博士,研究方向:公司财务与内部资本市场.

1003-207(2015)07-0053-07

10.16381/j.cnki.issn1003-207x.2015.07.007

F275.1

A