不完全市场中相关性风险的对冲策略研究

2015-04-05吴运平

肖 阳,冯 玲,吴运平

(福州大学经济与管理学院,福建 福州 350116)

不完全市场中相关性风险的对冲策略研究

肖 阳,冯 玲,吴运平

(福州大学经济与管理学院,福建 福州 350116)

随着我国资本市场的进一步完善,以及市场波动的更加剧烈,投资者对于相关性风险的关注日益增强,如何对冲相关性风险是一个亟待解决的重要课题。本文在基于跳跃的不完全市场中,以带有跳跃的价格过程为基础,引入相关性随机过程,依据期权的希腊字母对冲原理,构建相关性风险的对冲策略——卖出一份股票指数看跌期权同时买入若干份对应个股的看跌期权和若干份标的股票,使投资组合保持资产波动率以及价格跳跃风险中性,进而通过卖出组合中指数期权的相关性风险溢价来对冲个股组合的相关性风险。本文选取2007年3月到2013年3月香港恒生指数及其成份股期权的日数据用以实证分析,结果表明:该策略能够对冲个股投资组合的相关性风险,且在大部分情况下获得显著为正的收益。本文对事前构建对冲策略以规避极端事件发生时的相关性风险具有重要的参考价值。

不完全市场;相关性风险;风险对冲策略;指数期权;投资组合

1 引言

受随机过程理论、跳跃过程理论发展缓慢的制约,近30年来的模型基础几乎都是假设市场是完美的,资产价格过程服从几何布朗运动,并在此假设基础上进行期权定价和风险管理。然而大量的实证研究和现实市场检验表明:市场波动剧烈、常伴极值事件、随机分布非对称、大波动存在持续性以及资产价格的大幅度跳跃,即市场是不完美的。鉴于此,本文通过考虑带有跳跃的价格过程,并在其基础上引入相关性随机过程,依据期权的希腊字母对冲原理对不完全市场中相关性风险的对冲策略进行研究。

波动性和相关性分析是金融领域定量分析的基础,广泛用于投资组合选择、资产分配以及风险管理之中。在传统的金融理论中,通常假定相关系数是固定的或者是时间的确定性函数,但事实上,大量的实证证据表明相关系数是个随机变量,它本身也是个风险源。特别地,当金融危机来临时,各种市场以及各种资产之间的相关性会大幅提高,从而使投资组合风险骤然上升。而在实际中,“相关性风险”和“资产跳跃风险”往往是同时存在,相互影响。随着我国资本市场的进一步发展和完善以及市场波动的更加剧烈,对于相关性风险的关注也会日益增强,如何在不完全市场中对冲相关性风险将会成为很多机构投资者和个人投资者面临的一个重要课题。虽然在国内尚未出现期权市场,无法实现利用股票指数期权和个股期权进行相关性风险的对冲。但是,本文旨在通过研究这种风靡国外发达金融市场的数量化风险对冲策略,为将来的我国期权市场或者备兑权证市场的出现提供新的投资视角和风险对冲思路。

在相关性风险研究方面Engle等[4]指出个股间低的相关性能够带来较大的正风险溢酬,市场中对个股期权的需求比指数期权的需求大得多。Kyle 等[6]解释相关性能带来正的风险溢酬。Andrea等[1]的研究结果也表明市场存在显著的负的相关性风险的溢价。Bossu[2]分析对比了几种实际方差和隐含方差的定价模型,对波动率互换和相关性互换进行定价,利用“波动率互换”来分散由于实际方差和隐含方差之间存在差异而暴露出来的方差风险;并提出一种动态的对冲策略,认为基于股票指数的相关性互换可以通过这种动态的vega中性方差分散策略来对冲。Driessen等[3]研究表明:与个股期权不同,指数期权价格更高的原因在于它可以对冲正的市场范围的相关性冲击和分散带来的损失。Chan-Lau[5]运用Copula资产结构模型分析投资者偏好与资产相关性之间的相互作用,研究表明资产相关性在资产组合配置中具有重要作用。在国内,黄薏舟,郑振龙[8]利用了无模型隐含波动率来研究香港恒生指数期权所含的信息,并通过使用无模型隐含波动率对期权市场的效率进行直接检验,研究结果表明:与历史已实现波动率和隐含波动率相比,无模型隐含波动率所含信息最多,它完全包含了所有隐含波动率和历史已实现波动率所含信息,香港恒指期权市场是有效的。陈蓉等[7]从香港恒生指数和美国S&P500指数现货和期权的价格中提炼出无模型波动率风险溢酬,并对其特征进行了考察。研究结果表明,香港股市和美国股市中的波动率风险的确被定价,且风险溢酬显著为负。罗长青等[9]运用变结构Copula模型度量了跳跃-扩散条件下信用风险的相关性,实证结果表明,该模型提供了一种新的信贷组合管理和风险管理方法。

上述文献提出的利用各种衍生工具构造各种策略来交易波动率和相关性的方法,为对冲相关性风险的研究奠定了很好的基础,但他们考虑的均是完全市场。本文在借鉴和比较了国外众多关于衍生产品对冲相关性风险以及成熟市场的股指期权研究结论和实证研究成果的基础上,提出了在资产价格过程带有跳跃的不完全市场中,利用股票指数期权和个股期权这一衍生产品来对冲相关性风险的策略,此外,本文选择用股票指数期权和个股期权来对冲相关性风险,对金融的创新与发展也有着极为重要的理论和现实意义。

2 不完全市场中相关性风险的对冲策略

2.1 不完全市场价格过程理论

在完全市场中,资产价格的随机过程服从几何布朗运动,套利组合的风险中性鞅测度唯一。假设在股票市场指数是由N只股票组成的,那么在完全市场中,股票i的价格Si遵循几何布朗运动,期望收益率为μi,股票价格的波动率为σi:

dSi=μiSidt+σiSidBi

(1)

其中Bi是一个标准维纳过程。然而,大量的研究表明现实的市场并不是完全市场,在不完全市场中,资产的价格过程可以用存在跳跃的随机过程来描述,即存在多个套利鞅测度。

假设σi(t)遵循相同的过程,即在实际概率测度P和风险中性测度Q下都遵循相同的过程。即个别股票收益的波动性风险并没有被定价。因此在实际测度P和风险中性测度Q下,维纳过程Bi和Bj(i≠j)之间的瞬间相关性被建模为:

(2)

如果影响股票两两之间相关性的是一个单一的状态变量ρ(t),即:

(3)

在不完全市场中,资产的价格过程可以用带有跳跃的布朗运动来描述:

dSi=μiSidt+σiSidBi+υiSi(dBJi-λidt)

(4)

其中,Ji为强度为λ(t)跳跃过程,υi为价格过程的跳跃大小,Si为资产i的价格。

(5)

2.2 相关性风险的对冲策略构建

上述研究表明在带有跳跃的不完全市场中投资组合的风险包括:波动率变动的风险和资产价格的跳跃风险,而波动率的风险来源于个股波动率的风险以及个股之间的相关性风险。假设投资者持有指数成份股的投资组合,那么该投资组合将面临着个股之间的相关性的变化带来的风险以及个股股价跳跃带来的风险。

为了对冲相关性风险,我们将构建蝶式期权组合,通过卖出一份股票指数看跌期权,买入若干个股看跌期权的组合来对冲标的股票组合的相关性风险,这样的组合策略本质上是通过卖出指数期权的相关性风险溢价来对冲投资者手上所持有的对应标的股票组合之间的相关性风险。

在不完全市场中,股票的价格过程服从如式(4)带有跳跃的几何布朗运动。

将漂移项看作是股票的长期均值,那么,股票的价格过程可以表示为如下的伊藤过程:

(6)

在不完全市场中,个股看跌期权的价格除了受标的资产价格、资产波动率、无风险利率以及到期日时间的影响,还受到标的股票的价格跳跃的影响。不考虑无风险利率和时间对期权价格的影响,则个股的看跌期权的价格过程可以表示为:

(7)

对于指数看跌期权,其价格除了受个股资产价格、个股波动率、无风险利率、到期时间以及资产价格跳跃的影响,还受到个股之间的相关系数变化的影响。指数看跌期权价格过程可以表示为:

(8)

我们构建相关性投资组合策略,通过卖出一份指数看跌期权,同时买入若干份对应个股的看跌期权以及若干份标的个股,其余的资金用于投资无风险资产,组合策略应对冲个股波动率的风险项dBσi,个股的市场价格风险项dBi,以及价格的跳跃风险项dBJi,而只剩下的相关性风险项dBρ,通过卖出指数期权的相关性风险溢价进而对冲个股之间的相关性风险。

假设在我们组合中卖出1份指数看跌期权,同时买入yi份个股的看跌期权和zi份标的个股,由式(6)、(7)、(8)可知,该投资组合中,每一个单独个体,收益过程分别可以表示为:

指数看跌期权:

(9)

个股看跌期权:

(10)

标的个股:

(11)

首先,为保证组合策略的收益不受个股波动率变化dBσi的影响,由式(9)、(10)、(11)可知应满足如下条件:

(12)

上式化简可得:

(13)

其中,gφI2、gφi2指数看跌期权和个股看跌期权的vega值:

(14)

为保证组合策略的收益不受标的个股市场价格变化风险dBi的影响,由式(9)、(10)、(11)可知应满足如下条件:

(15)

上式化简得:

(16)

其中,gSI、gSi分别为指数看跌期权和个股看跌期权的delta值:

(17)

为保证组合策略的收益不受价格跳跃风险dBJi的影响,由式(9)、(10)、(11)可知应满足如下条件:

(18)

上式化简得:

(19)

其中,gJI、gJi分别为指数看跌期权与个股看跌期权的价格对标的资产价格跳跃的敏感性:

(20)

根据式(13)、(19)即可计算出卖出1单位指数看跌期权时,应该买入根据方差风险中性、标的股票价格风险中性以及跳跃风险中性动态调整的yi单位的个股看跌期权,这样构造的相关性风险对冲策略能够对冲掉zi单位个股所组成的个股投资组合的相关性风险。这样的相关性风险对冲策略到最后只存在纯粹的指数期权的相关性风险,通过卖出指数期权的相关性风险的溢价进而达到对冲个股投资组合的相关性风险的目的。

2.3 对冲策略的收益分析

由于个股期权的价格受股票价格、股价波动率以及跳跃风险的影响,而指数期权的价格不仅受股票价格、股价波动率和跳跃风险的影响,还受标的个股间相关性风险的影响,因此相关性风险的溢价体现在指数期权的期权价格里面。而我们构建的对冲策略通过卖出指数看跌期权,买入个股看跌期权和标的个股,这样的对冲策略能保证波动率风险中性、个股风险中性以及跳跃风险中性,其收益体现在卖出指数期权的相关性风险的溢价。

当市场变动或极端事件发生时,每一份个股价格变动为ΔSi,每一份个股看跌期权的价格变动为ΔPi,每一份指数期权的价格变动为ΔPI,将指数期权的价格变动扣除掉所有的个股期权的价格变动以及个股价格变动和,就是该对冲策略卖出了相关性风险的溢酬,用公式表示如下:

(21)

同时,该组合策略能够对冲由zi份个股组成的投资组合的相关性风险。

3 实证研究

3.1 数据描述

我们选用香港恒生指数期权作为我们研究的指数期权以及香港恒生指数中的49只成份股的权证作为我们研究的个股期权。考虑到数据的可得性和合理性,我们采用的数据为2007年3月1日-2013年2月28日的日数据,共1490个交易日。本文所使用的恒生指数价格数据以及股票价格数据来源于新浪通达信软件,恒生指数期权价格数据以及个股期权价格数据来源于Wind期货行情。

在2007年3月1日至2013年2月28日这期间恒生指数的成份股做了12次调整,因为调整后指数的成份股都不同,对冲的策略也不同,因此,我们以每一次调整的时间为分界点,将时间区间分为十二个阶段进行相应的实证分析。

3.2 不完全市场中相关性风险对冲策略及收益

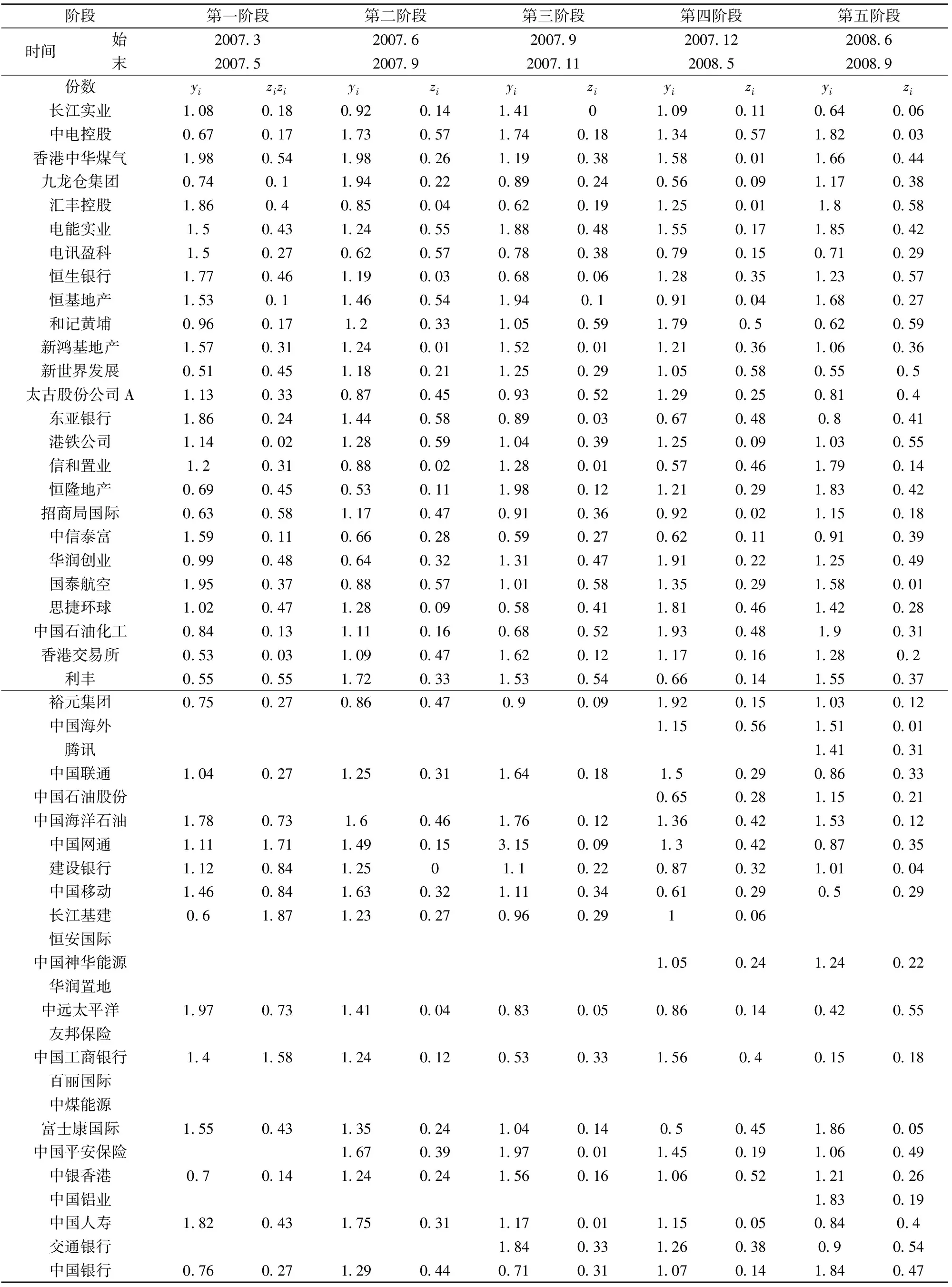

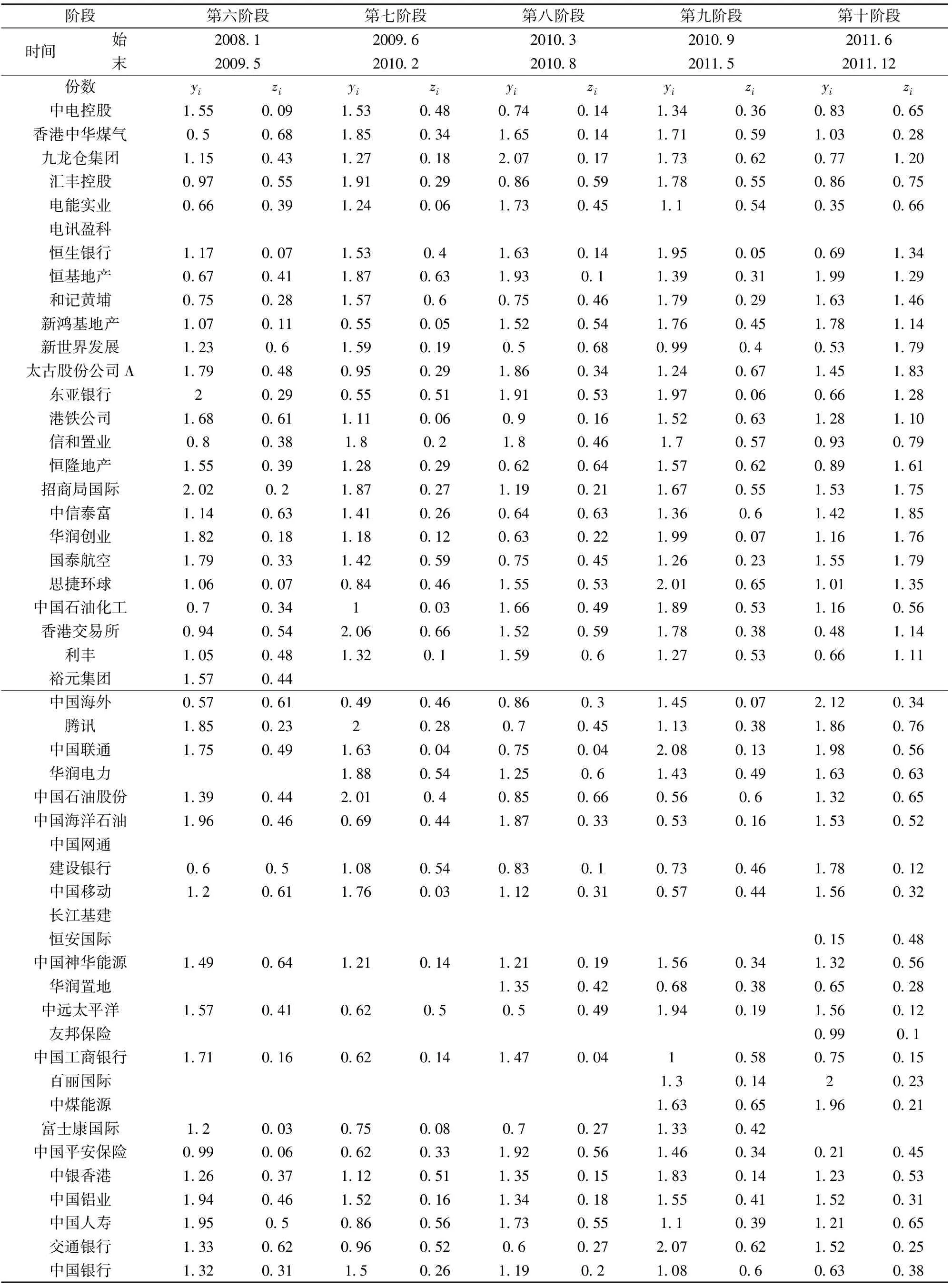

根据式(13)、(17)计算出用来对冲的个股看跌期权的份数yi,以及该策略能够对冲的个股份数zi,计算结果如下表所示,其中表1为前五次调整阶段的计算结果,表2为第6-10调整阶段的计算结果,表3为第11-12阶段计算结果。

表1 对冲策略相应买入的个股期权和对应的股票数量(前1-5阶段)

表2 对冲策略相应买入的个股期权和对应的股票数量(第6-10阶段)

表3 对冲策略相应买入的个股期权和对应的股票数量(第11-12阶段)

以表1的2007.3-2007.5这一时间段为例,该时间段恒生指数共有38只成份股,在构建的相关性风险的对冲策略组合中,为达到标的资产市场价格风险中性、方差风险中性以及跳跃风险中性,卖出1单位的恒生指数看跌期权,相应地买入1.08单位的长江实业个股期权、0.67单位的中电控股个股期权等等。同时买入0.18只长江实业股票、0.17只中电控股股票等,而整个相关性风险对冲策略能够对冲这个股票投资组合的相关性风险。而对于其他时间段可进行类似的分析。

在计算出相关性交易策略为达到市场价格风险中性、方差风险中性和跳跃风险中性所需要的各种资产之间的相对比例后,进一步分析所构建的对冲策略对股票间相关性风险的对冲效果。即该相关性风险对冲策略的收益率CR,其计算方式如式(21)。

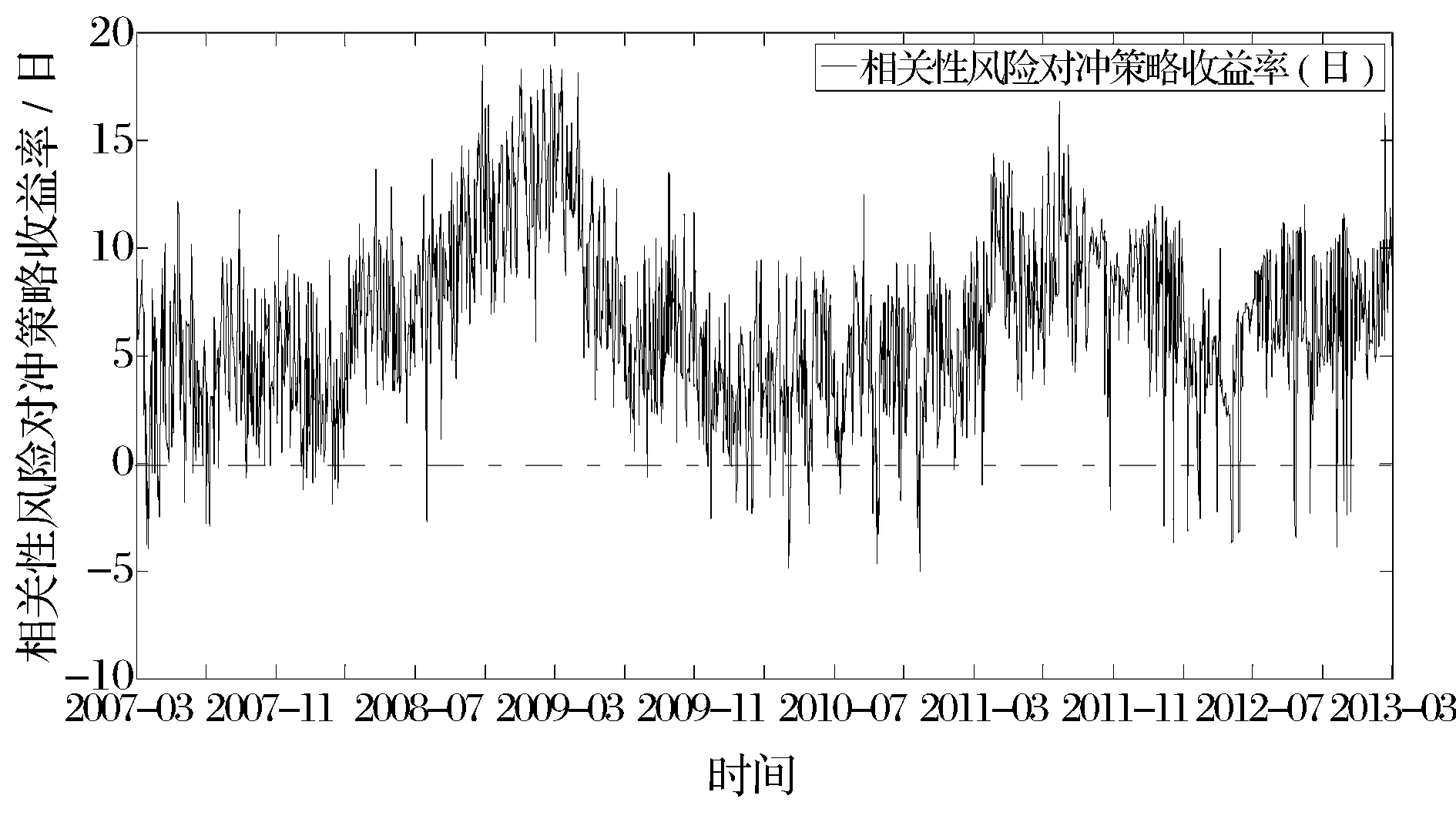

为了更好的分析相关性风险对冲策略的收益率效果,本文将CR值用日、周、月三种频率来表示,其中周视图和月视图是对日视图进行周平均和月平均所得的,分别如下图所示。

图1 相关性风险对冲策略日收益率(单位%)

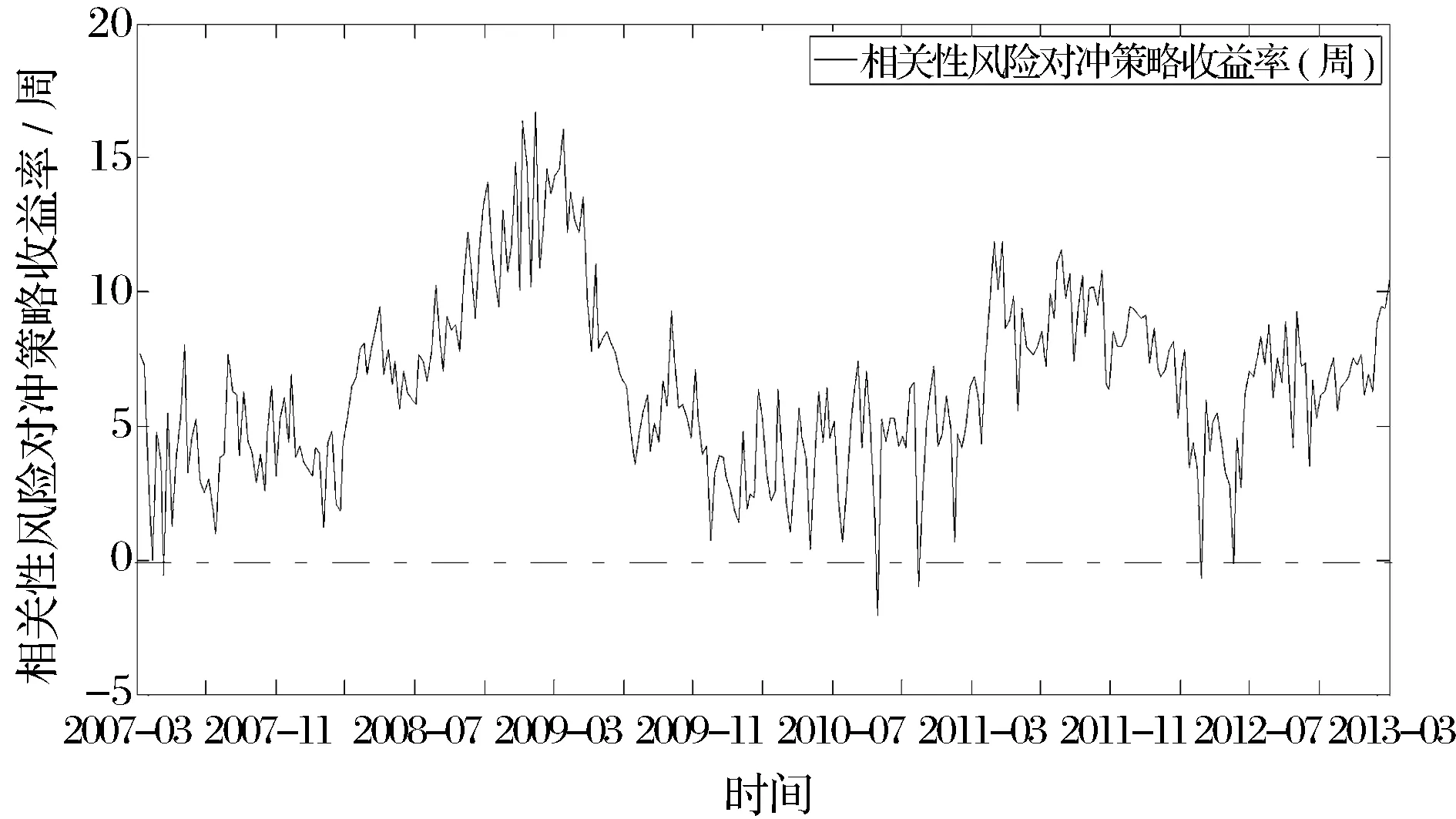

图2 相关性风险对冲策略周收益率(单位%)

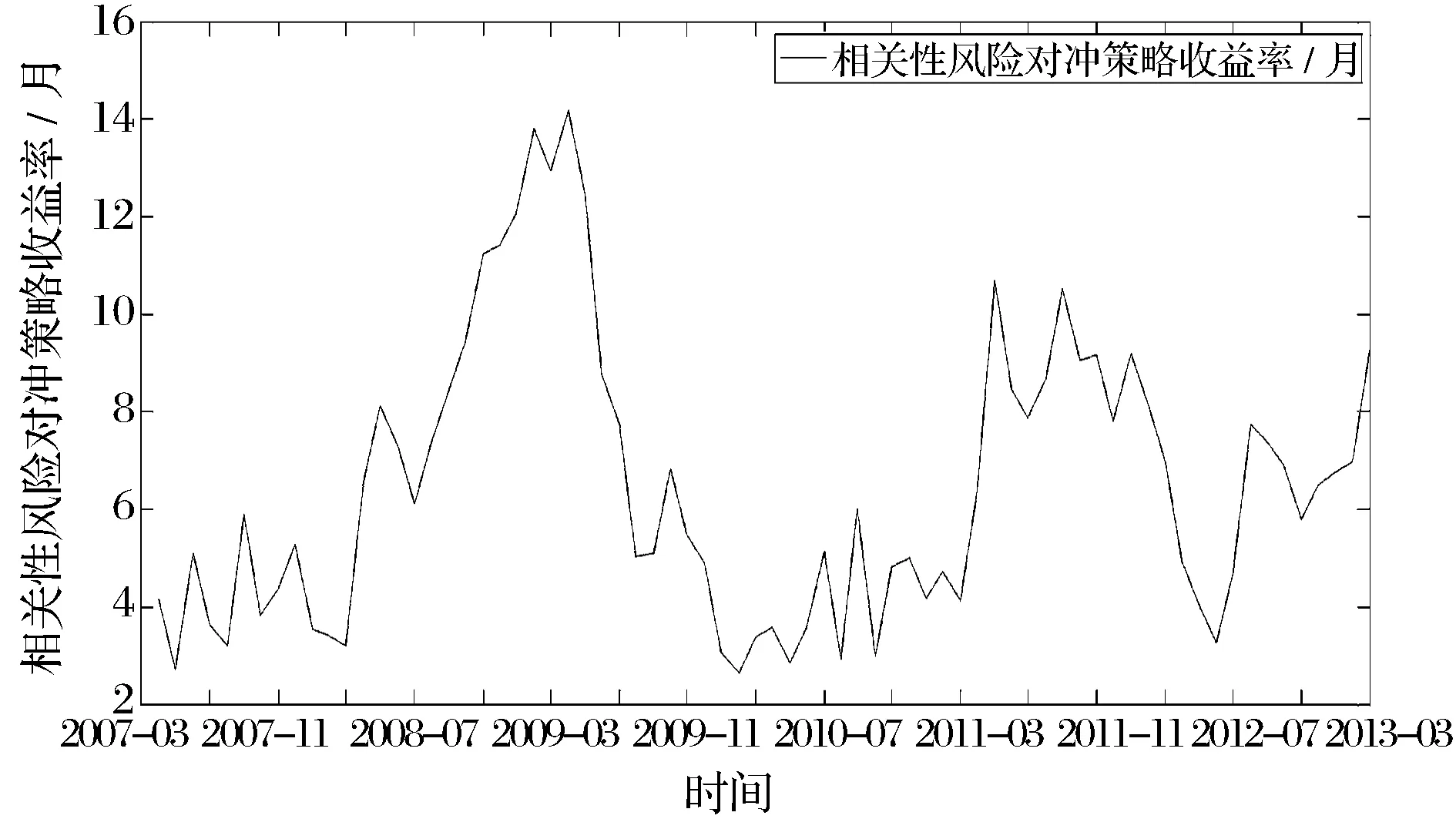

图3 相关性风险对冲策略月收益率(单位%)

图2是将图1的交易策略收益的日收益率进行了周平均之后的策略收益率的图,从图中可以看出,经过周平均后,相关性策略的收益率相应出现负值的情况明显减少,该相关性交易策略的具有显著为正的周平均收益,相关性风险具有显著的风险溢价。

图3是将图1的相关性风险对冲策略收益的日收益率进行了月平均,从图中可以看出,经过月平均后,该对冲策略的一直具有正的收益率,因此我们所构建的相关性风险的对冲策略总是能够为投资者带来正收益,符合投资者的投资需求。

由图1、2、3还可以看出,当金融市场出现极端事件的时候,如2008年的全球金融危机期间,我们构建的相关性风险对冲策略的收益显著上升,表明极端事件发生时,相关性风险大大提高,个股之间的相关性增加,相应的指数期权的价格就包含着更大的相关性风险溢价,本文所构建的对冲策略通过卖出相关性风险的溢价,在对冲个股之间的相关性风险的同时也会获得更大的收益值。

4 结语

本文研究了不完全市场中的相关性风险对冲策略,以带有跳跃的价格过程为基础,通过卖出一份指数看跌期权同时买入若干份对应个股的看跌期权和若干份标的股票,实现了组合保持资产波动率以及价格跳跃风险中性,进而通过卖出指数期权的相关性风险溢价来对冲个股投资组合的相关性风险,并分析该组合策略的收益性。本文选取2007年3月到2013年3月的香港恒生指数及其成份股的期权的日数据进行实证分析,得出如下结论:

(1)通过构建相关性风险的对冲策略,能够对冲恒生指数中的个股组合的相关性风险,且该策略在大多数情况下可以获得显著为正的收益。

(2)通过本文的研究发现,当金融市场出现极端事件时,如2008年的全球金融危机期间,资产之间的相关性风险大幅提高,相关性风险对冲策略的收益也将随之大幅度提高。

风险来源于市场的不确定性,随着研究者对相关性风险的研究和发现以及市场的不确定因素,越来越多的投资机构和个人投资者开始重视对相关性风险的规避。本文通过对相关性风险的度量与对冲策略的研究,旨在给投资者一种新的应对相关性风险的视角,也为将来期权市场提供一些新的交易思路和投资视角。如在期权进入我国大陆市场后,国内投资者就可以利用期权的隐含相关性为自己的投资做指导:通过比较隐含相系数与已实现相关系数,当隐含相关系数大于已实现相关系数时卖出指数看跌期权,同时买入个股看跌期权和个股资产组合,反之,则可进行相反操作获利等。

然而,在本文的研究中还存在很多不足,为了简化模型,本文对不完全市场作了一些假设,资产价格服从有限跳跃连续扩散模型,把跳跃看成在随机时间内很少发生的大幅度跳跃,用复合泊松过程描述跳跃。而实际市场是可能在任何有限时间间隔,金融资产价格过程存在无限多次跳跃,包括经常发生的小幅度跳跃和很少发生的大幅度跳跃。这种市场更接近于无限活动纯跳跃随机过程模型的市场,对于这一点,有待于今后进行更深入的研究。

[1] Andrea B, Robert K, Fabio T. When there is no place to hide - correlation risk and the cross-section of hedge fund returns[J].Review of Financial Studies, 2014, 27(2):581-616.

[2] Bossu S. Equity correlation swaps: A new approach for modelling and pricing[R]. Working Paper, Columbia University, 2007.

[3] Driessen J, Maenhout P, Vilkov G. The price of correlation risk: Evidence from equity options[J]. The Journal of Finance, 2009, 64(3):1377-1406.

[4] Engle R F, Lilien D M, Robins R P. et al. Estimation of time varying risk premia in the term structure: The ARCH-M model[J]. Econometrica, 1987, 55(2):391-407.

[5] Chan-Lau J A. Fat-tails and their (Un)happy endings: Correlation bias and its implications for systemic risk and prudential regulation[J].Journal of Financial Transformation, 2011,32:49-57.

[6] Kyle A S, Xiong Wei. Contagion as a wealth effect[J]. Journal of Finance, 2001, 56(4): 1401-1440.

[7] 陈蓉,曾海为.波动率风险溢酬:基于香港和美国期权市场的研究[J].商业经济与管理,2012,244(2):53-59.

[8] 黄薏舟,郑振龙.无模型隐含波动率及其所包含的信息:基于恒生指数期权的经验分析[J].系统工程理论与实践,2009,29(11):46-59.

[9] 罗长青,朱慧明,欧阳资生.跳跃-扩散条件下信用风险相关性度量的变结构Copula模型[J].中国管理科学,2014,22(3):1-12.

Research on the Hedging Strategy of Correlation Risk in Incomplete Market

XIAO Yang, FENG Ling, WU Yun-ping

(School of Economics and Management, Fuzhou University,Fuzhou 350116,China)

As the capital market of our country goes further, and the financial market fluctutes more severely, more and more investors will focus on the correlation. How to hedge correlation risk has become an important issue to be solved. In this paper, on the basis of price process with jump and the Greek letter hedge principles of options, the correlation random process is introduced and a hedging strategy of the correlation risk is built in the incomplete market with jump, which sells a share of stock index put option and buy several shares of individual stock put options and several shares of the underlying stocks at the same time, to keep both the asset price volatility risk and the jump risk neutral in the portfolio. Thus, the investor can hedge the correlation risk by selling the correlation risk premium in the portfolio. The daily data of Hong Kong Hang Seng index options is selected and its constituents from March 2007 to March 2013 as the data of empirical analysis. The empirical result shows that the hedging strategy can hedge the correlation risk between individual stocks in the investment portfolio and can get positive yield in most cases. The research in this paper has important reference value building advance correlation risk hedging strategy to avoid the influence of extreme events in financial market.

incomplete market;correlation risk;risk hedging strategy;stock index option;investment portfolio

2013-11-13;

2014-03-25

国家自然科学基金资助项目(71073023);福建省社科规划2011年重大项目(2011Z010);福建省科技厅软科学资助项目(2014R0055).

肖阳(1963-),男(汉族),湖南沙长人,福州大学经济与管理学院工商管理系副教授,硕士生导师,研究方向:管理科学与工程.

1003-207(2015)07-0018-08

10.16381/j.cnki.issn1003-207x.2015.07.003

F830

A