论虚开增值税专用发票罪量刑过重

2015-03-26杜伟

摘要:

虚开增值税专用发票行为侵害的是税务管理秩序,具有较大的社会危害性,而且涉案金额巨大,在市场经济犯罪领域一直是刑法重点规制的对象。然而,虚开增值税专用发票的行为却屡禁不止,这就让人们反思虚开增值税专用发票罪制定的初衷与司法过程中的不合理之间的矛盾。从文本来看,虚开增值税专用发票罪的相关司法解释规定落后,犯罪数额标准都是20年前制定的。然而20年间,我国经济飞速发展,原数额规定已经不适应现实的情况,导致了司法中量刑过重的情况出现。另外,《刑法》关于此罪的规定又存在立法不明确、法定刑过重、忽视主观罪过、罚金数额低的问题。追本究源,虚开增值税专用发票罪与我国的非正式制度不健全相关,重刑不但无法从根源上解决这一社会问题,还会导致罪责刑不适应。要减缓这类犯罪,不但要科学立法、巧用司法,还要从经济活动管理本身来治理。

关键词:虚开增值税专用发票罪;数额较大;数额巨大;罚金;刑罚轻缓化

中图分类号:DF623

文献标识码:ADOI:10.3969/j.issn.1008-4355.2015.01.13

在我国市场经济交易活动中,虚开增值税专用发票的行为屡禁不止,一直呈高发态势,严重侵害了市场经济中的税务管理秩序,而且不利于社会转型期我国市场经济的发展。从近年来公布的数据来看,虚开增值税专用发票行为涉及的金额往往十分巨大。2006年4月20日,国家税务总局向社会曝光的2005年查处的9起重大涉税违法案件中,其中最大的一起“黑津冀”系列虚开发票案,共查补税款 12.39亿元,罚款4.89亿元,合计17.28亿元[1],这给国家的税收造成了巨大的损失,国家对此类犯罪从严治理是合理的。然而,我们需要保持清醒的是,难道只需要规定重刑就能规制这一犯罪现象吗?刑法在其中起到作用了吗?回到立法本身,相关司法解释规定落后,会导致虚开数额少入罪快、虚开数额多刑罚封顶早的结果。换句话说,虚开100万与虚开500万可能判处相同的刑罚,这也是虚开数额在实际生活中大得惊人的原因之一。同时,此罪法定刑过高,罚金数额低,也导致自由刑量刑过重,又起不到规制犯罪的目的,且与刑罚轻缓化的潮流不相符合。另外,从经济学、政治学的角度来看,税收流失在一定情况下也并非全是弊端,况且虚开增值税专用发票的行为人主观恶性也各不相同,重新审视虚开增值税的量刑,追本溯源分析此类犯罪原因再来寻找合理规制的途径是有必要的。

一、虚开增值税专用发票罪行为模式

《刑法》第205条第3款明确列举了“为自己虚开”、“为他人虚开”、“让他人为自己虚开”以及“介绍他人虚开”四种行为模式。为自己虚开是指一般纳税人去税务局开票时虚构交易或有意虚假填写交易数量、价款等。让他人为自己虚开是各种虚开行为中最为常见的一种,也以真实交易不存在为基础,目的一般在于公司“平账”。例如,一般纳税人B从国有企业那里进了一批货物,带票,C企业从B那里低价进了这批货,不带票,于是B手里便有国有企业开具的正规余票。这时A企业向B企业求救:“你那有票吗?给我开500万的票用来平账。”B企业向A企业开据了500万的增值税税票,以约定的11%的税率开出,并得到6%好处,而B也得到25万元的偷税好处。这个案件中,B是为他人虚开行为,A是让他人为自己虚开行为。让他人为自己虚开以及介绍他人虚开行为并非典型的虚开增值税专用发票行为,而是属于法律拟制。介绍他人虚开则是指行为人以中间人的角色充当开票人与受票人的连接中介,并从中获取利益。值得一提的是,虚开行为与出售行为不同,虚开行为主体一般是指一般纳税人,而出售行为一般特指税务机关的工作人员。在南方某些地方,由于地方保护主义,出售增值税专用发票的行为非常普遍。就在税务大厅的偏门里,有专门印刷增值税专用发票的机器,还有专人负责办理。税率往往从10%至12%不等,行话叫做10个点或者12个点。如果按照广义的虚开的定义,那么出售行为也指虚开行为。但本文采取的是狭义的虚开行为,这样就能根据主体明确地区分出售行为和虚开行为。

二、虚开增值税专用发票罪司法解释应明确废除

(一)虚开增值税专用发票罪司法解释效力不明

我国是在1994年税制改革后形成增值税专用发票管理制度时才出现虚开增值税专用发票犯罪。虚开增值税专用发票罪是随着税制管理体制的漏洞而出现的,彼时中央政府为了打击虚开增值税专用发票的行为,1995年全国人大常委会颁布《关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》(以下简称《决定》)对该类型罪设置了严厉的刑罚,规定了五个条文,共十二个罪名,最高刑为死刑,可以说,政府是想通过铁腕手段来推行增值税专用发票制度的顺利实行的。

《决定》 第1条对虚开增值税专用发票罪做出了规定《决定》 第1条规定:“虚开增值税专用发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。并处没收财产。有前款行为骗取国家税款,数额特别巨大、情节特别严重、给国家利益造成特别重大损失的,处无期徒刑或者死刑,并处没收财产。”

,这是1997年《刑法》的原型。很快,1996年最高人民法院出台了《关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定>的若于问题的解释》(以下简称《解释》),并总结了三档量刑的数额和情节标准。三档量刑分别为:第一,“虚开增值税专用发票税款数额不满10万元或使国家税款被骗取不满5000元的,适用三年以下有期徒刑、拘役,基准刑为拘役刑”。第二,“虚开增值税专用发票税款数额10万元或使国家税款被骗取5万元的为数额较大,适用三年以上十年以下有期徒刑量刑。基准刑为有期徒刑三年,虚开的税款数额每增加6000元或实际被骗取的税款数额每增加3000元,刑期增加一个月”。第三,“十年以上有期徒刑量刑。虚开增值税专用发票税款数额50万元或使国家税款被骗取30万元的或者:(1)因虚开增值税专用发票致使国家税款被骗取30万元以上的;(2)虚开的税款数额接近巨大并有其他严重情节的;(3)造成国家税款损失50万元以上并且在侦查终结前仍无法追回的,基准刑为有期徒刑十年;虚开的税款数额每增加1万元或实际被骗取的税款数额每增加5000元,刑期增加一个月。”

1997年《刑法》第205条第1款规定了虚开增值税专用发票罪的三档量刑,分别用“数额较大”、“数额巨大”来规定虚开行为的数额。

可以看出,《刑法》沿用了《决定》的内容,而且根据1997年10月1日起施行的《中华人民共和国刑法》第452条规定:“全国人大常委会制定的《决定》予以保留,有关刑事责任的规定已经纳入本法,自本法实施之日起,适用本法规定。”《决定》中关于虚开增值税专用发票罪的刑事责任部分规定已经失效。这里的问题是:1996年《解释》是否失效?笔者查阅了最高人民法院废止的十批司法解释,其中并没有该《解释》的踪影,可见,该《解释》仍然是有效的;第二,北大法宝对《解释》的效力状态仍显示“有效”;第三,根据2010年3月7日最高人民检察院、公安部《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》第61条的规定:“虚开增值税专用发票,虚开的税额在1万元以上,情节严重的,应立案追诉”,这条规定仍然沿用《解释》的起刑点,好像也默认了该《解释》的效力。

(二)虚开增值税专用发票罪司法解释应明确废止

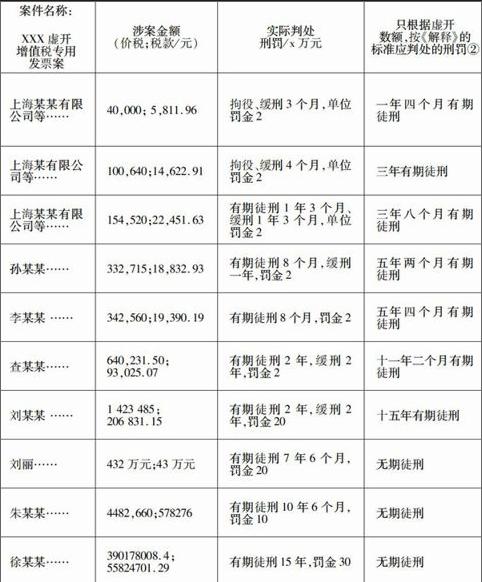

实际生活中虚开行为涉及数额巨大,如不修改相关数额标准,则会导致刑罚过重的结果出现。根据北大法宝数据显示,从2013年5月17日到2013年6月5日之间审结的关于虚开增值税专用发票罪的典型案件共计10起。如下图所示。北大法宝:http://vip.chinalawinfo.com/case/Result.asp?SFlag=14&Para9=001030605,2013年7月4号。

案件名称:

XXX虚开

增值税专用

发票案涉案金额

(价税;税款/元)实际判处

刑罚/x万元只根据虚开

数额,按《解释》的

标准应判处的刑罚 按照最高人民法院的司法解释,第一档刑期的规律是:虚开数额在1万元以上的适用三年以下有期徒刑。基准刑为六个月,虚开的税款数额每增加3000元,刑期增加一个月。依次推论也就是一年:3万1,两年:6万7,三年是10万元。 第二档刑期的规律是:虚开数额10万元以上的,或者有其他严重情节的,处三年以上十年以下有期徒刑,基准刑为三年有期徒刑,虚开的税款数额每增加6000元,刑期增加一个月,也就是说刑期每增加一年,数额增加7万2,按此推论下来四年17万2,五年24万4,五年31万6,六年38万8,七年46万。 第三档刑期的规律是:虚开增值税专用发票税款数额50万元以上的适用十年以上有期徒刑或者无期徒刑。按此推论,基准刑为十年,虚开的税款数额每增加1万元,刑期增加一个月。依次推论下来:刑期每增加一年,数额增加12万,十一年62万,十二年74万,十三年86万,十四年98万,十五年110万。有期徒刑一般情况下是15年以下,数罪并罚时最高可达25年。

上海某某有限公司等……40,000; 5,811.96拘役、缓刑3个月,单位罚金2一年四个月有期徒刑

上海某有限公司等……100,640;14,622.91拘役、缓刑4个月,单位罚金2三年有期徒刑

上海某某有限公司等……154,520;22,451.63有期徒刑1年3个月、缓刑1年3个月,单位罚金2三年八个月有期徒刑

孙某某……332,715;18,832.93有期徒刑8个月,缓刑一年,罚金2五年两个月有期徒刑

李某某 ……342,560;19,390.19有期徒刑8个月,罚金2五年四个月有期徒刑

查某某……640,231.50;

93,025.07有期徒刑2年,缓刑2年,罚金2十一年二个月有期徒刑

刘某某 ……1 423 485;

206 831.15 有期徒刑2年,缓刑2年,罚金20十五年有期徒刑

刘丽……432万元;43万元有期徒刑7年6个月,罚金20无期徒刑

朱某某…… 4482,660;578276有期徒刑10年6个月,罚金10无期徒刑

徐某某……390178008.4;

55824701.29有期徒刑15年,罚金30无期徒刑

对比上述案例,实践中最终的量刑结果与按照《解释》的数额标准应该判处的刑罚结果,可以得出:(1)按《解释》的数额标准,数额只要达到110万以上就是无期徒刑,因此无论是150万,还是500万,甚至是5个亿,量刑都会是无期徒刑,会导致量刑与社会危害性不一致的情况出现。如上图所示,400万以上的量刑幅度没有区别,全部是无期徒刑。(2)按《解释》的数额规定,三年到十年量刑所对应的数额标准是10万到50万,平均一年刑罚对应的数额基本上为1万2千,这在增值税专用发票罪中的量刑是过重的。三到十年的量刑区间内数额变化小,导致数额相近时量刑区别大的结果。

《刑法》第205条第2款规定:“有下列情形之一的,不适用缓刑:(一)虚开增值税专用发票税款数额30万元以上或使国家税款被骗取25万元以上的;……”可以得出,虚开增值税专用发票税款数额30万以上则不适用缓刑,这一款与本条前款规定不符。按照上文的数额标准,虚开增值税专用发票税款30万元以上则要判处5年以上有期徒刑,能判处5年以上有期徒刑当然不能适用缓刑,因为我国《刑法》规定,对于判处拘役、三年以下有期徒刑的犯罪分子才具备宣告缓刑的前提条件。因此本款这一项的规定与前文的数额标准是矛盾的。

笔者认为,虚开增值税专用发票罪司法解释应该明确废止。因为实际生活中虚开行为所涉金额一般十分巨大,基本上从几十万至上亿不等,且稍成规模的企业一般在百万以上。因此按17%的税率算下来价款基本上在十万以上,最高可达几个亿。现实中经常可以看到这样的现象:虚开人背着几个大型号化肥袋,里面是增值税专用发票,这袋里的金额少说也得几千万甚至上亿。如下三例。例一:2006年9月至2009年12月期间,刘俭利用其经营、管理的6家公司的名义购领增值税专用发票,按票面价税合计金额的12.3%至13.5%收取费用,为区内外114家受票单位虚开增值税专用发票1828份,金额达2.7亿多元,虚开税款4010万元,给国家造成税款损失1284万余元。 例二:在河南洛阳“3·18”增值税大案中,一个60多人组成的跨省协作犯罪团伙注册或虚构了357家空壳公司,办理或伪造对应的营业执照、组织机构代码证、税务登记证、银行开户许可证等一整套手续,以洛阳为中心,遍布深圳、辽宁、天津等十多个省市收集需要增值税专用发票抵扣税款的企业信息。涉案金额达272亿元。 例三:中石油潍坊分公司业务员刘某,为牟取暴利,虚开增值税专用发票,并转手卖给他人。潍坊警方经过调查,将刘某抓获。据悉,自2010年至2012年2月期间,刘某利用职务之便,虚开增值税专用发票1.2亿余元。这样的案例层出不穷,若仍按照1996年《解释》的数额标准来定罪量刑会导致刑罚个别化的缺失,丧失刑法的威严。

有学者提出,该《解释》已经随着《关于惩治虚开、伪造或非法出售增值税专用发票犯罪的决定》刑事部分的失效而失效。尽管最高人民法院依然将其作为“可参照执行的司法解释”编录在《最新刑事司法解释汇编》中,但最高人民法院研究室明确指出:“不得援引作为裁判文书的法律依据。”这说明最高人民法院也认为该《解释》已失去规范的法律效力[2]。笔者同意上述观点,从上图可以看出,司法中也不再依据《解释》做出判决,司法判决书中的法条依据也没有出现《解释》的踪影,因此,明确废除《解释》是明智的选择。

三、虚开增值税专用发票罪量刑标准缺陷

(一)虚开增值税专用发票罪定罪标准不明确

按照1997年《刑法》的标准,虚开增值税专用发票罪的定罪标准就为:“数额较大或者有其他严重情节、数额巨大或者有其他特别严重情节”,与《解释》的明确性标准不同,1997年《刑法》采用概括性犯罪数额的模式,增强司法的灵活性。各地经济发展水平不一致,因此司法机关可以在司法实践中根据当地的经济水平确定“数额较大”、“数额巨大”的标准,更好地遵循罪责刑相适应的原则。但是概括性数额的规定模式也有其不合理的地方,“数额较大”、“数额巨大”过于抽象,导致法意模糊,缺乏明确性,实践中法官适用起来反而畏手畏脚,难以准确定罪量刑。

1997年《刑法》 关于虚开增值税专用发票罪的定罪标准除了数额还有“情节严重”、“情节特别严重”的情节选择标准,这个情节具体指什么可能因案而异。实践中有“偷税数额”、“抵扣税款额”、“骗取国家税款数额”等数额可以作为情节之一。因为虚开数额标准与情节标准是并列选择关系,因此当二者出现矛盾该如何处理呢?比如:虚开数额大,但实际中偷税数额非常低达不到情节严重的标准,怎么量刑呢?又如,根据周玉华主编的《办理经济、渎职犯罪适用法律手册》中的犯罪数额与刑期的对应表的描述,我们可以知道虚开数额较大(10 万元以上或抵扣5 万元以上)或有其他严重情节的是在3到10年的量刑幅度内量刑,从字面上看虚开数额10万元或抵扣5万元是并列的选择要件,被告人无论是达到这两者所规定的哪一个数额都应在3至10年内量刑。可是在具体实践中,出现虚开数额超过10万元,可其抵扣税额却不满5万元,那么对被告人应在哪个幅度内量刑呢[3]?

(二)虚开增值税专用发票罪法定刑趋重

虚开增值税专用发票行为与偷税、漏税、骗税的行为性质一样,都侵害了国家的税收管理制度。从偷税或骗取出口退税这样完整的一个过程来说,虚开增值税专用发票只是偷税或骗取出口退税的一种预备行为[4]。虚开增值税专用发票罪的量刑应当轻于偷税罪的法定刑,但是由于虚开增值税专用发票罪是在国家严厉治理增值税专用发票类罪的情况下制定的,具有一定的时局性,因此量刑比普通的偷税罪轻,这从1997年《刑法》条文中也可以看出来。《刑法》第201条规定:“逃避缴纳税款数额较大且占应纳税额百分之三十以上的,处三年以下有期徒刑,并处罚金;数额巨大且占应纳税额百分之三十以上的,处三年以上十年以下有期徒刑,并处罚金。”比对偷税罪最高刑三到七年有期徒刑与虚开增值税专用发票罪最高刑十年有期徒刑与无期徒刑,可以发现虚开增值税专用发票罪规定的量刑要远远高于偷税罪规定的量刑。“理论上讲, 我们在设置法定刑时,应该考虑行为的社会危害性的大小。从通常意义上说,虚开行为是偷税行为的预备行为,实行行为的社会危害性大于预备行为,也就是说,偷税罪的实行行为的社会危害性应大于虚开增值税专用发票这种偷税罪的预备行为,与之相适应,偷税罪的法定刑应重于虚开增值税专用发票罪。”[4]其他国家对偷税罪要么没有规定在刑事法中,要么规定的量刑较为轻缓,丹麦为4年以下,日本刑法规定经济类犯罪量刑不能超出6年,而我国虽然有三个量刑档次,但基于目前虚开行为的资金量的变大,被判处 10年以上、无期徒刑的犯罪人比比皆是。他山之玉,可以攻石,因此不妨借鉴一下国外的刑事政策,从而还刑事法一个更公平的司法印象。

(三)罚金的数额低

《刑法》对该罪的罚金表述为“并处二万元以上二十万元以下罚金”、“并处五万元以上五十万元以下罚金”、“并处没收财产”,罚金数额较低。虚开增值税专用发票罪属于贪利性经济犯罪,经济犯罪行为人的统一特点是:无往而不利,夸张些讲,杀头也阻挡不了其挣钱的决心,但他们往往最怕的是失去钱财时的痛苦,这比判处自由刑要严重得多。因此,对贪利性的犯罪来说,加重罚金刑的力度直至超出行为人心理承受能力,强迫行为人在行为前考虑行为的犯罪成本与收益,在一定程度上可以减少经济犯罪的发生。此外,刑法关于虚开增值税专用发票罪单位的罚金数额、限度无统一标准。单位犯罪是此罪的主要形式,行为人在经济往来中往往以单位为依托,因此单位的数额也应该有明确的规定。因此,笔者认为应当充实罚金刑,增强其适应性。

四、虚开增值税专用发票犯罪的原因分析及制度完善

(一)虚开增值税专用发票犯罪的原因分析

德国社会学家比格·纳瑞认为,一国税收文化是与国家税收制度特别是执法活动联系在一起的全部正式与非正式制度的总和,它历史性地扎根于该国的文化,因为相互影响而产生依赖与联系[5]。税收法律、法规和制度必须与一个国家的非正式制度相容,即必须与社会的风俗、意识形态、纳税习惯、伦理规范、道德意识等非正式制度相适应,否则就可能导致逃税等税收流失现象的增加,而我国则未建立健全的非正式制度大厦。

首先,社会风俗、意识形态、纳税习惯方面,中国税收制度主要由行政法规制,行政法立法的民主性和透明度不高,法律规定笼统,人民群众对税收法律有较大的抵触,历史中长期横征暴敛印象积淀而成的恶税理念造成了对履行纳税义务的误解,误解之下难有尊重和自发的遵守。另外,行政法的执法不严,加上中国的人情社会效应,纳税人可以通过关系等外在力量降低逃税的风险,很多违法事件通过贿赂、说情则可以大事化小,小事化了,这样不透明的税收法治环境加上对税收的不理解以及人情社会贿赂成风的社会风气下,人民群众积累了一整套屡试不爽的对抗税制的偷税、漏税理念与方法,这些实践中积累的经验能对税收环境产生一种异化作用,形成扭曲的纳税习惯,久病成疾在所难免。

其次,伦理规范、道德意识方面,在中国经济飞速发展的三十年间,人们逐渐放弃了原有的意识形态,但是与经济水平同步的意识形态尚未建立起来,形成了意识形态的“空白地带”或“道德真空”。法制的不健全,税收制度的不透明,社会规则的混乱,这些直接导致人们

对法律的不尊重,对税收本质的不理解,对新的社会规则的不适应,最终导致道德约束降低。“一夜暴富”在发展中国家的示范效应是巨大的,因此不仅虚开、偷税漏税的现象非常普遍,甚至骗税、伪造发票、抗税等犯罪行为也越来越多。税收制度作为正式制度只有在与非正式制度相容的情况下,才能发挥作用,而意识形态等非正式制度的变化则是相当缓慢的,这在很大程度上制约了我国税收制度的执行效果。

(二)虚开增值税专用发票犯罪的制度完善

虚开增值税专用发票罪的相关司法解释落后,《刑法》对于此罪的规定又存在立法不明确、法定刑过重、忽视主观罪过、罚金数额低的问题。追本究源,虚开增值税专用发票罪与我国的非正式制度不健全相关,重刑无法从根源解决虚开增值税专用发票犯罪这一社会问题。要减缓这类犯罪,不但要科学立法,巧用司法,还要从经济活动管理本身来治理。

1. 虚开增值税专用发票罪的立法完善

《解释》的幅度模式已经不符合现代经济发展水平,应该明确废除。关于明确此罪的数额标准,笔者不主张由高级人民法院在本辖区内行使数额确定权,犯罪“数额较大”、“数额巨大”的标准根据当地的经济发展水平来定,可以全省范围统一,也可以在全省范围内划分各个单元,实事求是地确定定罪标尺看似可以很好地解决数额问题,但是,刑法是自成体系的,“数额较大”、“数额巨大”也不是独此一罪的规定用语,很多其他的罪名也用到这一概括用语,且这一标准也许在全国没有区分,如贪污、受贿的数额标准就是全国范围内适用,因此,各高级人民法院适用的标准有可能会与其他的罪名相矛盾。所以,还是由最高人民法院出台相关的司法解释来确定定罪数额标准,一旦与其他罪名的司法解释相冲突,各自适用就是了。确定式数额标准容易落后于社会发展水平,幅度式仍然会有类似的问题,朝令夕改有损于刑法的稳定性,因此数额标准宜采取比例式。这时候成为问题的是,比例式应该以什么为基底呢?笔者认为,比例的基底应符合地域性与与时俱进性两个特征,以求做到量刑实事求是以及维护刑法的稳定性。各省统计局每年公布的城镇居民人均年可支配收入具有一定的地域性以及灵活性,可作为基础数据。比例式应该采取几倍呢?笔者认为,实际生活中虚开增值税专用发票往往涉及低买高卖,获利通俗说法为“1个点到3个点”左右,也就是虚开数额的百分之一到百分之三获利。因此,去中间值,虚开数额宜以实际获利数额的50倍左右作为定罪标准。即:假如立法规定获利5000万元为起刑点,那么虚开数额就要达到25万为起刑点。按照2012年上海的人均年可支配收入4万元左右,25万相当于6倍水平,因此,规定虚开数额为当地年城镇居民人均可支配数额的6倍为起刑点,按比例以此推断定罪量刑较为科学,罚金数额也可按6倍的比例增加。至于当获利数额与虚开数额不等时应如何抉择,笔者认为,宜按照有利于被告人的原则,以配置低刑罚的数额为定罪数额较为合理。

2.虚开增值税专用发票犯罪的司法完善

“明确性只是相对的,要求刑法成为任何人都能读懂的、任何争议都不存在的法律,那是过于幼稚的想法,世界上也没有这样的刑法。”[6]其实如果没有相关的司法解释,仍然可以通过司法艺术地解决此罪量刑过重的问题。对于“数额较大”、“数额巨大”这类概括性规定,法官有自由裁量权。司法人员适用法律时应当解释法律。每一位法官的每一次定罪量刑都是一次解释法律的活动。实际上,立法者是有意识地将法律交给司法工作人员解释的,“许多法律概念之内涵”具有空筐结构的特征,可以做不同的理解,而立法者未以权威的方式确定其法律意义上的理解,对之加以解释就自然而然成为法官的工作[7]。法官可以从类似罪名的定罪量刑中寻找参照物,另外,法官可以参考其他法院、其他法官对于相同的、类似的案件的裁决,以便给出相对合理的量刑。另外,最高人民法院可以出台相关的案例指导,法官可以根据最新的、选择与当地发展水平相当的地区的案例来作为自己定罪量刑的参考。

除此之外,犯罪数额不应作为此罪量刑的唯一因素,法官在量刑时宜综合考虑犯罪的社会危害性、主观恶性来确定行为人应承担的刑事责任,综合判断来确定量刑。该罪理论上认为是行为犯,一旦有虚开的行为即为犯罪。行为犯不论行为人的主观罪过如何,一旦有举动即视为犯罪成立,对于虚开增值税专用发票行为人来说,这未免过于严苛,行为人若是处于偏僻的山村,对经济行为一无所知,被人教唆或者只是出于好玩的意思之下,对违法毫无概念的情况下直接定罪,况且定罪数额标准低,虚开50万以上就可以定10年以上有期徒刑,会导致量刑膨胀的局面出现。行为犯与抽象危险犯、具体危险犯并列,主要区别在于对行为人的要求依次递增,通俗来讲,行为犯不管行为人主观罪过如何,有相应的举动即满足犯罪构成要件,而具体危险犯则需要行为人具备主观罪过才满足构成要件,抽象危险犯原则上认为行为人有举动则认定满足主观构成要件,但行为人可以通过举证自己不具备主观罪过来推翻,由司法机关认定,换句话说:允许行为人用例外推翻原则性规定。“修订后的刑法所选择的主观主义立场,仍是受到客观主义严格制约的主观主义;在犯罪概念方面,坚持将犯罪行为与对保护对象(社会关系)的损害等量齐观,并给犯罪结果以较高评价,从而构建了以行为造成的损害引出的客观主义的犯罪可罚性概念。在此基础上才适当考虑行为人的个性特征(犯罪人的意志、动机、个人的犯罪倾向),有限度地承认主观不法的特征。”[8]这不只是在增值税专用发票犯罪上有所表现,《刑法》中规定的行为犯较多,如危险驾驶罪、煽动、教唆类犯罪等。忽视行为人的主观罪过又不允许行为人有任何辩解,时局性罪名的行为犯大多不太符合刑罚轻缓化的趋势,会导致量刑过重的局面出现。抑制犯罪不能依赖刑法,犯罪是社会附带的必然现象,只有用全面的社会政策去治理。李斯特也说过:“最好的社会政策就是最好的刑事政策。”在中国,因非正式制度的不完善、纳税人无奈之举下的选择以及社会环境的影响等都在一定程度上减弱了虚开人的主观恶性,因此对此罪的刑罚应当轻缓化处理。

3.虚开增值税专用发票犯罪的社会完善

“刑罚与其严厉不如缓和”,这句话表述了刑法的谦抑原则,它意味着在可以控制处罚程度的情况下尽量控制处罚程度,与重刑优于轻刑的观念相对立。在我国,重刑主义的泛滥有其历史根源,从商鞅“禁奸止过,莫过重刑”,到目前仍然存在的“严打”刑事手段都显示了国人的重刑主义心理,误认为重刑可以威慑犯罪。然而这只是感性认识,背后存在不合理因素。虚开增值税专用发票有一定的历史原因、社会原因,不宜由行为人承担全部的责任。换个角度来说,从经济学的原理分析这种犯罪现象,逃税实际上可以看成是一国社会经济税负的减轻,其经济效应相当于减税政策所形成的经济效应。从根本上研究规制发票犯罪的治本之策才能有效规制此类犯罪现象。要将刑事立法的原因的触角延伸到虚开增值税专用发票行为的根源可以看到,增值税的税法模式不能适应我国市场经济发展的需要,阻碍了经济的发展,对纳税主体的划分和规定不合理,妨碍了小规模纳税人的正常生产经营,违背了税法公平原则。因此,遏制虚开增值税专用发票行为有个最简单的途径,可以一剑封喉,从根源上遏制虚开行为:比如在煤炭行业明确规定,煤炭价格带票多少价位,不带票多少价位。这样的话,进货方再转卖煤炭时无论下家要不要票,都会以一个合理的价格卖出去,这样双方都皆大欢喜。然而,在市场经济的运行环境中,这样的硬性规定也会损伤中小企业的积极性。国家的政策制定需要综合考虑各方面的关系,制定治理税收环境的综合方略,这样才能逐渐减少虚开增值税专用发票的行为,还司法一个公平合理的印象。JS

参考文献:

[1] 刘希静.中国增值税流失研究[D].厦门:厦门大学,2007:1.

[2] 谢旺原,郭立峰.虚开增值税专用发票罪若干疑难问题探析[J].山东审判,2002,(5):9.

[3] 山东省高级人民法院刑二庭.经济犯罪数额与量刑专题研究[J].山东审判,2006,(4):31.

[4] 梁剑.虚开增值税专用发票若干问题研究[J].北京科技大学学报:社会科学版,2003,(1):34.

[5] 王逸.比格·纳瑞的税收文化观及启示[J].涉外税务,2004,(1):43.

[6] 张明楷.刑法格言的展开[M].北京:法律出版社,1999:39.

[7] 余双彪.论犯罪构成要件——情节严重[J].中国刑事法杂志,2013,(8):31.

[8] 周光权.法治视野中的刑法客观主义[M].北京:法律出版社,2013:252.

On Severe Sentencing of the Crime of Issuing Fraudulent Vat Special Invoice

DU Wei

(Southwest University of Political Science and Law, Chongqing 401120, China)

Abstract:The crime of issuing fraudulent vat special invoice infringes the tax administration, which is harmful to the society. Due to the large amount of money usually involved in such cases, the criminal law has always put emphasis on this kind of crime. However, the criminals are not to be deterred, which impels us to reflect on the contradiction between the original intention of law making and the reality of judicial process. In the criminal law, the judicial interpretation regarding the amount of the crime of issuing fraudulent vat special invoice was prescribed 20 years ago, and now it lags behind the rapid development of the economy. The original sum is not suited to the present situation and caused severe sentencing in these cases. Moreover, there are some problems in the criminal law concerning this crime, such as, the ambiguous regulations, sever statutory sentence, neglecting subjective sin, low forfeit, etc.. The reasons that caused the crime of issuing fraudulent vat special invoice root in the defective informal institution in China, therefore, sever penalty can not deter the criminals and even may cause the phenomenon of “punishment not matching with the crime”. In order to reduce such crimes, legislation shall be scientific, judiciary shall be wisely utilized, and economic activities shall be supervised by economic management.

Key Words: the crime of issuing fraudulent vat special invoice; relatively large amount; huge amount; forfeit; the mitigation of punishment

本文责任编辑:周玉芹

作者简介:

杜伟(1986-),女,内蒙古呼伦贝尔人,西南政法大学法学院2012级刑法学专业博士生,重庆市涪陵区人民法院院长助理。