互联网金融对大学生消费行为和理财观念的影响

2015-03-26郭靖钰杨浩浩刘同君陈晓荣

□文/郭靖钰 杨浩浩 白 玉 刘同君 陈晓荣

(安徽财经大学 安徽·蚌埠)

一、引言

互联网金融依托于支付、云计算、社交网络以及搜索引擎等互联网工具,以实现资金融通、支付和信息中介为目标,是传统金融行业与互联网科技与精神相结合的新兴金融业态。互联网金融在国外起步较早,以美国为例,经历了金融体系的长期发展和变革,互联网金融的产品和服务已经较为成熟和完善。1999年美国推出了美版支付宝paypal。在日本、德国、英国等其他发达国家,互联网金融行业也颇为发达。日本的电子商务平台乐天几乎涵盖日本大半金融行业,德国的第三方支付行业尤为发达,英国则是P2P 借贷的起源地。

相比于国外,我国互联网金融发展起步较晚。2003年5月阿里巴巴公司投资建成淘宝,同年10月推出支付宝。2013年6月余额宝的上市,使各家电商纷纷推出“类余额宝”产品,如理财宝、活期宝等。2014年余额宝资金规模超过了2,500 亿元。余额宝的发布标志着我国互联网金融进入了新的阶段,越来越多的互联网金融产品受到人们的关注,也使得其他竞争对手纷纷效仿,互联网金融与人们的日常生活越来越密不可分,其发展可谓欣欣向荣。

随着互联网金融的飞速发展,互联网金融的影响也越来越广泛。大学生这一易于接受新鲜事物的庞大群体被互联网金融的业务灵活多变、操作简单便捷以及市场服务面广等优点所吸引。互联网金融产品不仅改变了大学生的生活消费习惯,也改变了大学生的理财投资方式。然而,任何事物都具有两面性,互联网金融产品虽然种类齐全为生活带来了便利,但它在我国尚处于发展阶段,各种监管制度并不完善,仍存在安全隐患。

二、文献综述

国外较早就有学者对大学生互联网消费进行研究,而对于大学生互联网理财观念的研究较少。国外学者针对大学生进行互联网消费的原因、差异性等方面展开了研究。Donna Mccloskey(2002)指出大学生进行网络消费的原因是感知有用和感知易用。Yoo-KyoungSeock、Lauren R.Bailey(2013)指出购物乐趣、时尚意识、价格意识、购物信心、方便意识及品牌忠诚度是大学生网络购物的主要原因。

国内对大学生互联网消费和理财的研究尚不完善。主要研究成果包括:王春晓(2009)认为性别、网龄和上网时间使用影响大学生网络消费的因素。钦国巍、顾若愚(2012)等指出便捷、自由和价廉是影响大学生网络消费的主要因素。

纵观国内外学者的研究,对于区域性尤其是皖北地区大学生的消费行为和理财观念的研究少之又少,而不同区域之间大学生的消费行为和理财观念存在差异。因此,本文就互联网金融对皖北地区大学生的消费行为和理财观念进行研究,可以对大学生消费理财观念的影响、互联网金融领域的区域性文献进行补充和发展,以及指导大学生理性消费、树立正确理财观念,提高自身的风险防范意识。

三、互联网金融对大学生消费行为的影响

由于互联网金融的概念十分广泛,为了准确地把握互联网金融对大学生消费和理财的影响,本文仅围绕互联网金融消费和互联网金融理财产品这两方面对蚌埠市安徽财经大学、蚌埠医学院和蚌埠学院三所高校的大学生进行调查,本次调查以实地问卷调查方式进行,设计了《大学生网络消费行为与理财情况调查问卷》。调查者随机抽查大学生进行问卷调查,整理出500 份有效问卷。在受调查者的性别分布上,男生占42.15%,女生占57.85%;在年级分布上,大一占16.12%,大二占23.14%,大三占34.17%,大四占26.03%。

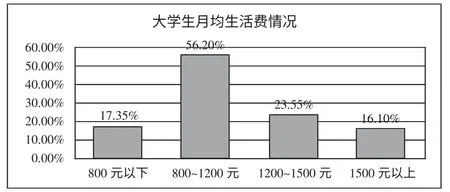

图1 大学生月均生活费情况

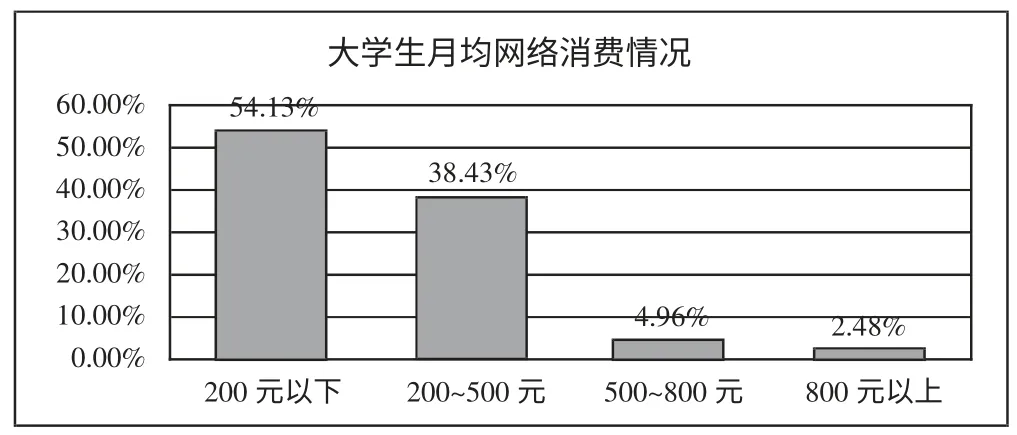

图2 大学生月均网络消费情况

(一)大学生互联网金融消费统计分析。在500 名受调查的大学生中,参加过网购消费的占98.76%,未参加过网购消费的占1.24%。受调查者去市区消费的频率分布上,经常去的占6.3%,一般占29.34%,不经常去的占37.19%,很少去的占27.27%。

由受调查大学生月均网络消费和月均生活费图可得知,大多数大学生的月均生活费为1,200 元以下,少部分大学生月均生活费超出1,200 元。近乎95%的大学生网购消费为500 元以下,500 元以上的消费极为稀少。由此可知,网络消费深受大学生的喜爱,大学生会拿出月均生活费的10~30%来进行网络消费购物。又由于受调查大学生去市区消费的不频繁可以得知,网络消费已经成为蚌埠三所高校大多数大学生的主要消费途径之一。(图1、图2)

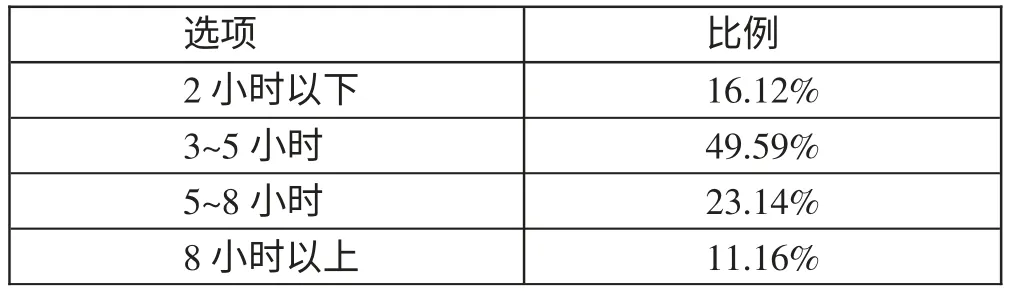

由统计数据可知,上网时间越长、网购软件数量越多的大学生网络消费越多,在上网时间为3~5 小时的大学生中,电子设备中的网购软件数量集中分布在2~5 个之间,并且月均网络消费金额较多。据分析得知,网购软件数量与月均网络消费金额呈现正相关。(表1、表2)

(二)影响大学生互联网金融消费的因素。通过以上调查数据的统计,我们针对影响蚌埠大学生互联网消费的因素进行分析。由于蚌埠市三所高校地理位置相近,所以校区与市区距离的因素并不在此次分析之中。

1、性别。性别与消费是有着一定的联系,例如女性对于消费偏爱的天性也决定了她们对于网络消费的喜爱。在网络消费中,女性总是处于主体地位。本次调查中,57.85%的女性,占据了网络消费的78.23%。由此可见大学生的网络消费因性别不同而存在差异。

2、年级。年级不同,学生对于消费的需求也不同,据统计调查发现,大一与大四学生进行网络消费较为稀少且月均消费额度较低,大二与大三的学生进行的网络消费较为频繁且月均消费额度较高。统计者认为,大一新生刚踏进大学校园,处于适应大学生活中对于网络消费相知甚少,而大四学生进行过的网络消费较多,加之实习等原因对于网络消费需求较低,大二、大三学生正处于对网络消费的活跃期,相对而言热衷于网络消费。

表1 受调查者每天上网时间

表2 受调查者电子设备网购软件数量

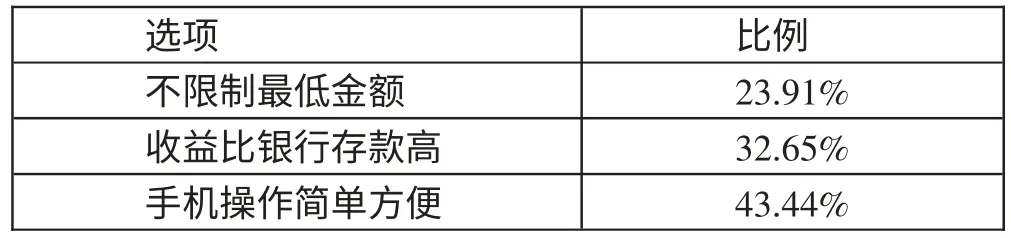

表3 互联网金融吸引大学生理财的特点

3、大学生月均生活费。大学生的月均生活费用是大学生进行消费的前提和基础。月均生活费用高的大学生生活宽裕,进行的网络消费也相对较多,月均生活费用低的大学生则较少的将钱财花费在网络消费之中。大学生月均生活费用与网络消费金额呈现正相关。

4、大学生使用网购app软件的数量。大学生使用网购软件数量的多少对于其网购消费具有一定的影响。网购软件数量较多的学生更愿意在闲暇时间进行“逛淘宝”、“逛天猫”等行为,从而有更多的消费机会,进行了更多的网络消费。网购软件较少的大学生,所占网络消费的份额较少。网购软件数量与大学生网络消费金额呈正相关。

5、大学校园的快递种类数量。网络消费依靠着快递实现买卖双方的交易,因此快递种类是否齐全对于该校学生进行网络消费至关重要。统计中,93.39%的大学生学校的快递种类齐全,92.98%的大学生取快递都较为方便。因此快递对于网络消费影响颇大。快递种类的不齐全,会影响买卖双方能否达成交易,而领取快递是否方便则影响了消费者继续进行消费的意愿。

(三)互联网金融对大学生消费行为的影响

1、互联网金融使大学生的消费更为便捷。互联网金融工具作为新时代的新技术,在社会中应用广泛。逐渐出现的网银、支付宝、百度钱包等使得网络消费有了相对可靠的支付平台。京东、淘宝商城的出现令大学生可以更为方便快捷的找到自己需要的产品,不必到市区进行寻找。快递行业的迅猛发展,也使得大学生的网络消费更为便捷。

互联网金融出现之前,银行对于分期付款支持力度较低,小宗消费银行并不支持分期付款,而大学生对于大宗商品的消费能力颇弱。互联网金融的出现,使得分期付款产品如趣分期、名校贷、学生贷等层出不穷,大学生在消费中就可以直接进行分期付款,不需要到银行办理复杂的贷款手续,极大地方便了大学生的信用消费,促使更多的大学生进行网络消费。

2、互联网金融激发了大学生的消费欲望。互联网金融消费的便捷极大地激发了消费者的消费欲望。天猫淘宝商城的立即购买,支付宝的快捷支付,各种快捷方便的消费通道,使得离市区较远、消费不方便的大学生获得了新的消费渠道。

网络购物平台的产品种类繁多,使大学生可以买到在附近买不到的东西,而低廉的价格也使得消费更为实惠,这些都大大刺激了大学生的消费欲望。

四、互联网金融对大学生理财观念的影响

(一)大学生互联网金融理财统计分析。通过对调查问卷的统计发现:74.79%的大学生生活费用有结余,25.21%的大学生生活费用无结余,54.96%的大学生知道有理财产品但并未使用过,29.34%的大学生使用过理财产品,剩下15.7%的大学生并不知道理财产品。(图3)

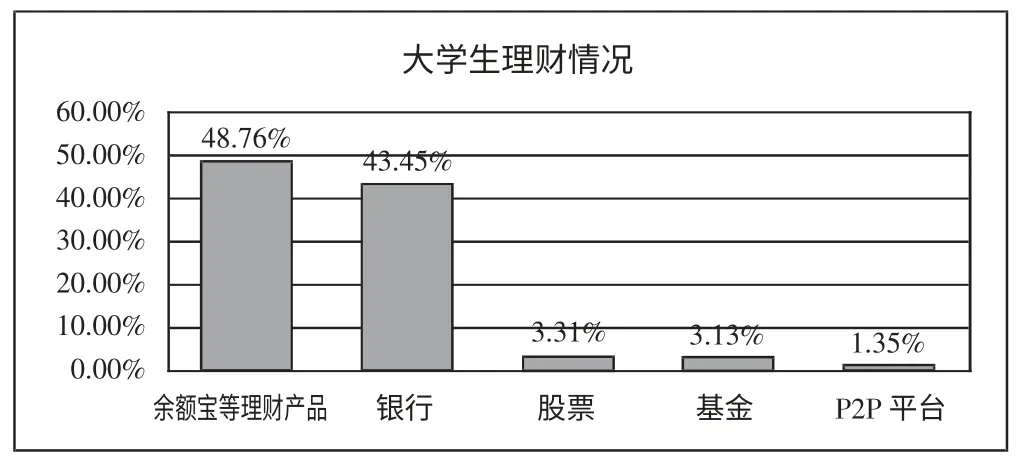

由统计数据可知,蚌埠市三所高校的大多数大学生理财观念较为薄弱,对互联网理财产品知之甚少,只有少数大学生进行互联网金融产品的理财,且理财方式相对单一,近半数的大学生选择余额宝等理财产品,仅有不到8%的大学生选择股票、基金和P2P 平台。(表3)

据图表可知,大学生选择互联网理财的最主要原因是其操作的方便快捷,而非理财收益。

(二)影响大学生理财的因素

1、月末结余生活费。是否有月末结余生活费是能否进行理财的前提,而月末结余生活费的多少则决定了理财的方式,月末结余生活费较多可以进行的选择也多,月末结余生活费较少则理财选择也相应较少。

2、理财最低金额。大学生月生活费有限,相应的其月末的结余生活费也有限,理财最低金额则决定了大学生所掌握的流动资金能否进行理财行为。

3、理财收益。财帛动人心,收益是影响大学生理财的重要因素之一。高收益往往能吸引大学生进行理财,较低的收益则不能有效地激发理财的欲望。

4、理财方式的方便快捷。大学生都喜爱用方便快捷的方式处理问题,理财方式是否方便快捷也是吸引大学生进行理财的重要因素之一。快捷的理财方式能使大学生更方便的管理自己的钱财。余额宝等理财产品就是因为其方便快捷的特性吸引着广大的大学生们。

5、理财产品的风险管理。理财产品的风险大小决定了投资者的投资方向。大学生群体的特殊性使得他们大多喜爱低风险的理财产品。

(三)互联网金融对大学生理财观念的影响

1、互联网理财产品的出现使得大学生理财意识增强。互联网金融的不断发展,使越来越多的大学生开始关注互联网理财,他们将闲置资金投入其中,获取收益,锻炼了理财能力。理财意识的增强有利于大学生规划生活,提高了大学生的自我管理能力,有利于大学生养成勤俭节约的美德。掌握理财知识,形成良好的理财习惯也可以减轻家庭的经济负担。

2、互联网金融让大学生敢于尝试其他高风险、高收益的理财产品。随着大学生对互联网理财产品的广泛使用,他们对于理财产品的理解也逐步加深,越来越多的大学生敢于购买高风险高收益的理财产品。从赚取微薄的利息变为投资理财高收益,大学生的理财观念在改变,不再局限于银行利息,而是放眼于广大的金融市场,依靠自己的判断进行理财。

五、大学生进行互联网金融消费和理财对策建议

近年来,我国互联网金融发展迅速,但飞速的发展必然伴随着法制的不完善,监管力度的不足。因此,互联网金融市场的问题较多,如今网络诈骗层出不穷,而大学生社会阅历较少,轻易相信别人,正是骗子的重要目标群体之一。据本次调查问卷统计,其中就有24.38%的大学生遭遇过网络诈骗,因此大学生在进行网络消费和理财时需要更加理智和谨慎。

图3 大学生理财情况

(一)加强大学生的消费理财教育,网络消费需谨慎有度。首先,学校应当重视大学生的思想教育,帮助大学生树立正确的消费理财观念,同时开展防范网络诈骗教育,防止大学生网络受骗,降低大学生受骗风险;其次,大学生要树立合理的消费观念,做到消费有度,不攀比,不盲目,培养自己良好的消费习惯。在进行网络消费时要谨防上当受骗,在进行交易付款时看清楚交易金额、网站信息等。此外,家长也要做好对大学生的消费理财教育,与孩子保持密切联络,了解孩子的消费支出,避免不恰当、不合理的额外消费。

(二)加强大学生的维权意识,维护自己的合法权益。在网络消费中要仔细辨别商品真伪,使用第三方支付软件,不要与商家直接交易,购买商品时要向商家索要并保管好发票。当权益受到损害时,主动与商家协商解决,若解决不了问题,再向网站服务平台投诉,对于仍旧未解决的问题,可以向消费者协会等部门反映。总之,大学生应当提高维权意识,保护自己的正当权益,建设和谐的网络购物环境。

(三)谨慎理财,接受理财教育,积极了解理财知识。大学生作为高等教育的人才,掌握理财的基本知识是必要的。不应盲目从众,而是应该建立在理财知识的基础上,对理财产品进行充分了解,进而选择购买。盲目的购买理财产品是对自己的不负责,而合理的理财方式则能够降低理财风险,增加理财收益。因此,掌握理财知识至关重要。

(四)投资理财组合要多样化,提高风险防范意识。投资理财皆有风险,不应只关注收益而忽视风险,高收益往往伴随着高风险。大学生应该进行多样的投资理财,在降低风险的情况下,尽可能的提高收益,进而培养自己的理财思维和意识。

六、结语

通过调查,我们发现随着互联网金融的深入发展,蚌埠市三所高校大学生的互联网消费行为比较普遍,但是在互联网金融理财方面却知之甚少。而互联网金融的发展前景无疑是光明的,它将成为大学生消费投资理财的重要渠道。互联网金融在刺激着大学生消费的同时也在不断地引导着大学生进行理财。

互联网金融在我国的飞速发展,虽然方便了人们生活,但也产生了许多问题。大学生正处于心智发展和成熟期,不应盲目跟风,而应多学习消费和理财相关知识,树立正确的消费理财观念,提高自身的判断能力,运用我们所学的消费理财知识,为自己服务,为大众服务。相信随着制度的完善,监管的加强,互联网金融的发展会更加健康繁荣。

[1]曹素芳,彭兴富.加强大学生理财观教育构建和谐校园[J].经济与社会发展,2006.

[2]胡娟.大学生消费心理和消费行为的研究[J].心理科学,2003.

[3]谢平,邹传伟.TheTheoryofInternetFinance[J].中国经济学人(英文版),2013.2.

[4]赵昊燕.我国互联网金融发展现状及对策研究[J].经济与管理,2013.

[5]郑晨曦.当代大学生对互联网金融的认知分析——以1066名90后在校大学生为样本[J].金融经济,2015.1.

[6]高静,李竹欣.互联网金融产品与大学生理财[J].财经界,2015.17.

[7]孙卉.试析互联网金融对国民经济的影响与发展趋势[J].商,2015.