审计费用与审计师解聘研究

——内控基本规范发布后的一个实证分析

2015-03-24况玉书

况玉书

(东北财经大学 会计学院,辽宁 大连 116025)

审计费用与审计师解聘研究

——内控基本规范发布后的一个实证分析

况玉书

(东北财经大学 会计学院,辽宁 大连 116025)

我国企业内部控制规范体系的确立和不断完善导致被要求的审计工作有较大增加,相应地导致上市公司审计费用存在上涨的压力。内控基本规范发布后,较高审计费用与审计师解聘之间的关系是一个值得研究的话题。对此进行实证研究表明,在控制与解聘相关的因素后,与没有变更审计师的上市公司相比,没有明显的证据显示支付较高审计费用的上市公司倾向于解聘审计师,这表明我国目前会计师事务所变更的主导因素并不是审计费用,而是其他因素。研究还显示,成长性较慢的公司和大规模会计师事务所的客户解聘审计师的可能性较小;而规模较小或者对事务所比较重要的公司倾向于解聘审计师。

审计师解聘;审计费用;企业内部控制规范;股权结构

一、引言

自2008年国家五部委联合发布《企业内部控制规范——基本规范》以来,内部控制是否影响审计收费进而影响审计师选择在学术界引起了一些争论。内控规范体系的建立可能会导致我国许多上市公司和它们外部审计师之间的关系发生一些变化,其中一个重要的变化是审计费用存在上涨的压力。第一,由于内部控制规范体系的建立及其相关的要求,会计师事务所可能面临着新的风险,资源也可能有限,为了应对监督和风险,会计师事务所需要付出更多的努力才能出具报告,从而导致了较高的服务成本,这将进一步降低会计师事务所能够提供的变更折扣,相反可能会提高审计收费。第二,对于咨询业务的进一步限制迫使较多的审计业务作为独立的服务来收费。第三,较之传统的财务报表审计,了解或测试内部控制也会增加一些新的程序和相关的成本。尽管审计收费增加了,但是客户利益是否相应增加则存在争议。例如,近年来有学者研究表明内部控制质量与审计费用的反向关系并不明显,这可能说明会计师事务所在执行风险导向审计时可能不够到位[1]。

本文拟探讨我国企业内部控制基本规范发布后审计收费与审计师解聘之间的关系,这将有助于完善我国审计市场结构的研究。具体来说,我们研究了2010年审计费用有较大增加的客户或者相对于其他公司支付了较高审计费用的公司是否会在随后的2011年审计中更有可能解聘它们的审计师,即考察会计师事务所变更的主导因素是不是因为较高的审计费用。我们预期,在我国企业内部控制基本规范发布后,支付较高审计费用的公司将会变更审计师以寻求较低收费。为了测试我们的预期,我们使用逻辑回归分析法比较了解聘和没有变更审计师的上市公司。

二、文献回顾、理论分析与假说提出

(一)文献回顾

国外早期在研究审计师变更与审计费用时,并没有考虑谁是变更事件中的发起方,即没有区分是解聘(发起方是客户)还是辞聘(发起方是审计师)。该领域的研究开始考虑审计师变更的发起方时,还是20世纪中后期的事情了。1981年,DeAngelo研究发现初始审计合约存在审计费用折扣现象,并认为这种定价折扣可以被看作是未来准租金的现值。[2]所以,当上市公司存在节约审计费用的动机时,就有可能利用初始审计费用折扣而解聘现任审计师。然而,如果预期变更成本大于预期费用的节省,公司将不会变更审计师[3]。Simon和Francis(1988)通过比较1979年—1984年间美国审计师发生变更和没有发生变更的上市公司(分别为214家、226家)考察了审计费用的节约程度,研究也发现在初始审计契约中存在显著的审计费用减少[4]。Ettredge和Greenberg (1990))也以美国20世纪80年代发生审计师变更的公司为样本,对初始审计契约存在审计费用折扣这一问题进行了分析。研究发现,后一任审计师的初次审计收费要比前一任审计师的最后一次审计收费大约低了25%[5]。在美国《萨班斯法案》颁布后,学者们开始对后萨班斯时期审计费用与审计师更变的关系。例如,Ettredge等(2007))研究结果指出,在客户解雇审计师的因素当中,较高审计费用和限制未来费用增加的预期是其中重要的因素。并且发现四大的客户在解雇了它们现任审计师后,大部分随后都雇佣了非四大审计师;规模较小的客户,其审计费用与转换到更小级别的会计师事务所之间存在关联[6]。由此可见,以往国外的研究发现,当公司可能合理预期通过解聘现任审计师并且雇佣其他的审计师能够获得较低的审计费用时,公司存在动机通过变更审计师来达到节约审计费用的目的。

从国内研究来看,自从2001年我国证监会要求上市公司披露支付给会计师事务所的审计费用以来,国内学者就审计费用与审计师变更之间的关系展开了一系列富有意义的研究。王振林(2002)的研究发现在1998年我国会计师事务所实施“脱钩改制”时存在明显的低价揽客行为,审计师变更与审计收费显著负相关[7]。1999年注册会计师协会便对会计师事务所的最低收费进行了规定,此后,之前观察到的审计师变更与审计收费之间显著负相关的关系也不存在了。例如,刘成立(2005)对我国2001年—2003年审计师变更与审计收费的数据进行了实证研究,结果表明审计费用与审计师变更并没有明显的反向关系[8]。宋衍蘅和殷德全(2005))研究发现,后一任审计师在确定审计费用标准时会考虑公司的类型,即对于不同性质的公司,其确定的收费标准是不一样的。例如,对于盈余管理存在强烈动机的公司,后一任审计师往往会考虑公司盈余管理带来的审计风险,并为此要求了较高的回报;而对于财务状况和支付能力较差的公司,后一任审计师可能会降低收费标准。这些研究主要关注了会计师事务所变更以后审计收费发生了怎样的变化,然而我们关注审计师变更的主导因素是否是因为较高的审计费用。唐跃军(2009)研究发现,审计师变更与审计收费异常(无论是异常增加,还是异常降低)不存在明显的交互关系[10]。由此可见,与国外早期审计师变更与审计费用之间关系的研究一样,我国学者在研究时也没有考虑审计变更的发起方,当然这与我国长期以来资本市场中审计师变更信息披露不充分有关。这些客观因素使得以往该领域的研究结论多少有些局限性。与以往的研究不同,本文的贡献在于:(1)本文从上市公司年度报告披露的审计师变更信息辨别出由公司发起的审计师变更,进而研究其与审计费用之间的关系。(2)由于我国审计市场培育时间较短,市场主体又具有某种特殊性,审计需求也存在某种差异,所以国外关于审计收费和审计师解聘关系的研究结论是否适合于我国资本市场的实际情况有待检验。

(二)理论探讨与研究假设

事实上,导致会计师事务所变更的原因有很多,但是由客户解雇审计师的动因和审计师主动辞聘的动因是不一样的。但是由于长期以来,我国审计收费信息披露不够完善,能获取的资料也非常有限,所以我国以往研究审计师变更时对变更原因并没有作细致区分,这可能导致这些研究结论存在一定的局限性。本文进一步区分了审计师变更的原因,关注的是由客户解聘导致的会计师事务所变更。可能有两种原因使得公司作出解聘审计师的决定。第一种原因是当公司发现支付的审计费用比其他类似公司较高时,该公司可能合理预期通过变更事务所能够支付较低的审计费用。第二种原因是公司预期审计费用会发生较大增加,例如一项新政策的发布可能要求更多的审计服务时,公司可能会考虑寻求其他能够提供较低审计服务成本的会计师事务所。尽管这类公司并不一定能够实现费用削减,但是我们预期这类公司存在解聘审计师的动机。据此,我们提出假设:相对于其他公司支付了较高审计费用或者审计费用有较大增加的上市公司越有可能解聘它们的审计师。

三、样本选择与研究设计

(一)数据来源与研究样本

1.样本期间的选定。我们关注这样一段时期,即这段时期能够捕捉到我国企业内部控制基本规范发布后对审计费用的实质性影响。具体地说,我们研究了2010年度上市公司支付给会计师事务所的审计费用。我国2008年颁布的《企业内部控制基本规范》原计划在上市公司范围内施行的时间定在2009年7月1日起,但是事实上,延至2010年1月1日,而且由境外上市公司先执行,但真正推广执行是在2011年。由于我们关注预期增加的审计费用与审计师解聘的关系,所以2008年—2011年之间的2009年、2010年正是内控大力宣传时期,所以这种延迟恰好给我们这项研究带来了机会。而我们选择2010年而不是2008年、2009年作为研究期间,主要考虑的原因有两个:一是因为我们认为2010年比较充分地消化了之前的消息。二是可能会存在这样的情况,较2010年前的一些解聘中,有一些是因为在2008年、2009年存在较高的收费,或者预期在2009年或2010年会存在较高的收费,但是这些可能不是由内控规范引起的。所以,为了排除这些干扰,我们没有包括2008年、2009年的样本。另外,正如文末指出的那样,其他期间的审计费用和解聘审计师之间的关系也是值得研究的,但是考虑到研究设计与本文大不相同,所以没有纳入本文的研究期间。我们预期2010年度的审计费用较好地反映了与企业内部控制规范相关的影响。

2.数据来源。2010年审计费用数据和相关的财务数据以及其他信息均来自国泰安数据服务中心CSMAR数据库。与区分市场来研究我国审计市场结构一样[16],我们在研究审计师解聘与审计费用的关系问题也应该区分市场,而不应该笼统地作为一个整体加以研究。鉴于此,研究的样本数据针对的是我国A股市场,符合我们研究条件的数据。

3.较高审计费用的度量。正如前文所述,可能有两种原因使得公司解聘审计师。因此,对于较高审计费用的度量,我们针对不同原因采用不同的计量方法,即相对类似公司的非正常收费和一段时期审计费用的增加。针对比其他类似公司支付了较高审计费用的情况,我们采用相对类似公司的非正常收费的计量方法。具体来说,我们采用审计费用回归模型,其残差即可以度量相对类似公司的非正常收费。针对公司预期审计费用会发生较大增加的情况,较高审计费用的第二种度量方法是计算每个客户审计费用变化的百分比来度量一段时期审计费用的增加。我们选择2007年审计费用作为基准年份,因为这是我国《企业内部控制规范——基本规范》颁布之前的一年。在模型中,我们把这个变量记为CHGFEE=(FEE10-FEE07)/FEE07。

4.解聘审计师的样本。正如前文特别指出的那样,我们关注的是2010年审计费用的影响,所以我们观察的解聘会计师事务所的公告所属的期间是在2011年1月1日到2012年4月30日之间。之所以把观察期间延伸到2012年4月30日,是为了保证我们有足够的时间窗口来观察2010年审计工作的完成和潜在的解聘决定的做出,这也是符合我国会计师变更信息披露的实际情况。我们从国泰安数据库中获取了需要的数据,剔除了由会计师事务所辞聘的样本、会计师事务所改名、合并等原因变更会计师事务所的样本以及有关财务数据缺失的样本,获得的样本量最终为654家,其中77家上市公司在我们样本期间解聘了它们的审计师。

(二)研究模型与变量定义

1.审计费用回归模型与变量定义。我们采用审计费用回归模型来度量相对类似公司的非正常收费,该模型要求能够获取样本公司的审计费用数据和相关的财务数据以及其他信息,一共有975家公司。审计费用的决定因素借鉴了以往的研究成果(Simunic,1980[13];Simon和Francis,1988[4];李爽和吴溪,2004[17];宋衍蘅和殷德全,2005[9];温国山,2009[18]),包括捕捉每一个公司规模、复杂性和风险因素的变量。相对类似公司的非正常收费可以由实际的审计费用与从回归模型中估计出的每家公司的审计费用之间的差异即残差来度量。我们审计费用模型总结如下:

(模型1-1)

(模型1-2)

研究模型中各个变量的具体含义如“表1”所示。

2.逻辑回归模型与变量定义。我们采用Logistic回归模型来检验较高审计费用和解聘会计师事务所之间的关系。由于我们对较高审计费用的度量采用了两种方法,即费用变化百分比(CHGFEE)和非正常收费(AFEE),它们从不同的角度度量了审计费用的增加。因此,我们首先分别对这两个变量构建了Logistic回归模型,然后又把两者汇总在一起构建了一个Logistic回归模型。由于我比较的是解聘审计师的公司和那些没有变更审计师的公司,所以被解释变量是分类变量(DISMISS),解聘审计师的公司取值为1,没有变更审计师的公司取值为0。我们控制了其他因素的影响,这些因素在以往的研究中表明与解聘决定相关,即:客户规模,财务状况,成长性和审计师类型(Johnson和Lys,1990[19];DeFond和Subramanyam,1998[20];Carcello和Neal,2003[21])。我们的模型总结如下:

DISMISS=β0+β1CHGFEE+β2LNASSET+β3LOSS+β4OPINION+β5LEV+β6VIP+β7CHGOCF+β8CHGDEBT+β9GROWTH+β10BIG+ε

(模型2-1-1)

DISMISS=β0+β1AFEE+β2LNASSET+β3LOSS+β4OPINION+β5LEV+β6VIP+β7CHGOCF+β8CHGDEBT+β9GROWTH+β10BIG+ε

(模型2-2-1)

DISMISS=β0+β1CHGFEE+β2AFEE+β3LNASSET+β4LOSS+β5OPINION+β6LEV+β7BIP+β8CHGOCF+β9CHGDEBT+β10GROWTH+β11BIG+ε

(模型2-3-1)

模型2-1-2、模型2-2-2、模型2-3-2是在模型模型2-1-1、模型2-2-1、模型2-3-1的基础上将“大规模事务所”进一步细分为“四大合作所”和“本土大所”,亦即将进一步细分为BIG4和LOCAL10,其他变量相同。研究模型中各变量的具体含义如“表2”所示。

四、实证结果和分析

(一)审计费用回归分析

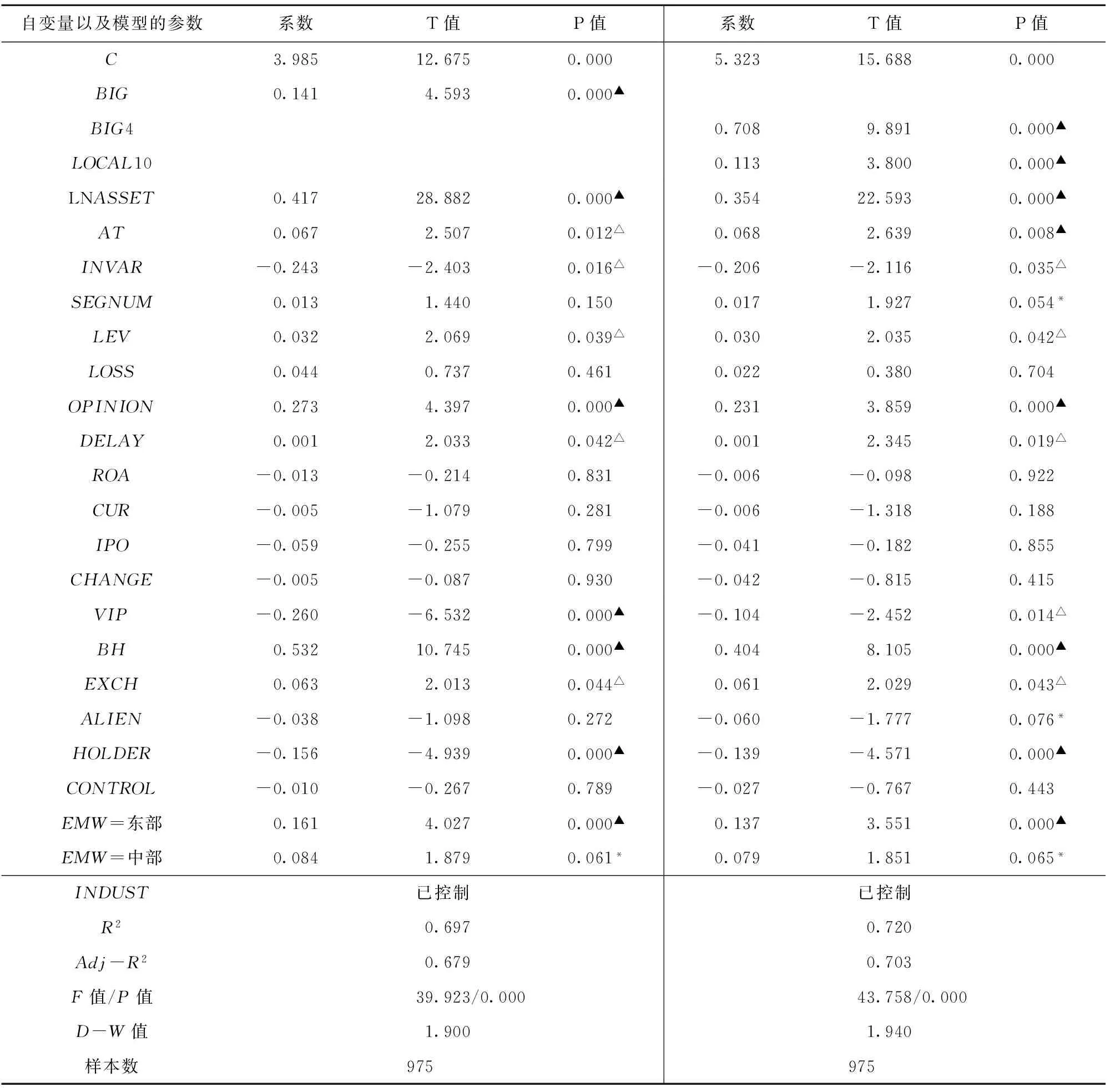

首先利用审计费用回归模型求得非正常审计费用。该模型的实证结果如“表3”所示。

从表3左半部分我们可以看到,F值/P值为39.923/0.000,表明计量模型总体来说是高度显著的。R2(样本决定系数)为0.697,表明计量模型对上市公司年度报告审计费用影响因素的解释力为69.70%。另外,此处未报道自变量的方差膨胀因子VIF均在3以内,说明也不存在显著的多重共线性问题,D-W值(残差独立性检验值)为1.900,非常接近于2,说明模型自相关的问题也基本上不存在。大规模事务所(BIG)的回归系数为正,其在1%以下水平显著,进一步可求得“大规模事务所”的边际影响为15.13%(=(e0.141-1)×100%)。这说明,上市公司倾向于选择“大规模事务所”,并为此支付了较高的审计费用溢价。审计复杂度较高(INVAR)、对事务所的重要程度较高(VIP)、政府控股(HOLDER取1)的公司收取的审计费用较低。政府控股的上市公司,其审计风险比较低。从表3的右半部分来看,也说明上市公司比较倾向于规模较大的会计师事务所,“四大合作所”审计收费溢价率高达102.91%,“本土大所”的审计收费溢价率也达到了11.94%,说明相比“本土小所”而言,上市公司向较大规模的会计师事务所支付了较高的审计费用,并且支付给“四大合作所”的审计费用更高。在这个模型中,我们也发现一些证据表明,分部报告数量(SEGNUM)越多,收取的审计费用越多,可能是因为需要投入的时间和精力越多。

(二)描述性统计结果

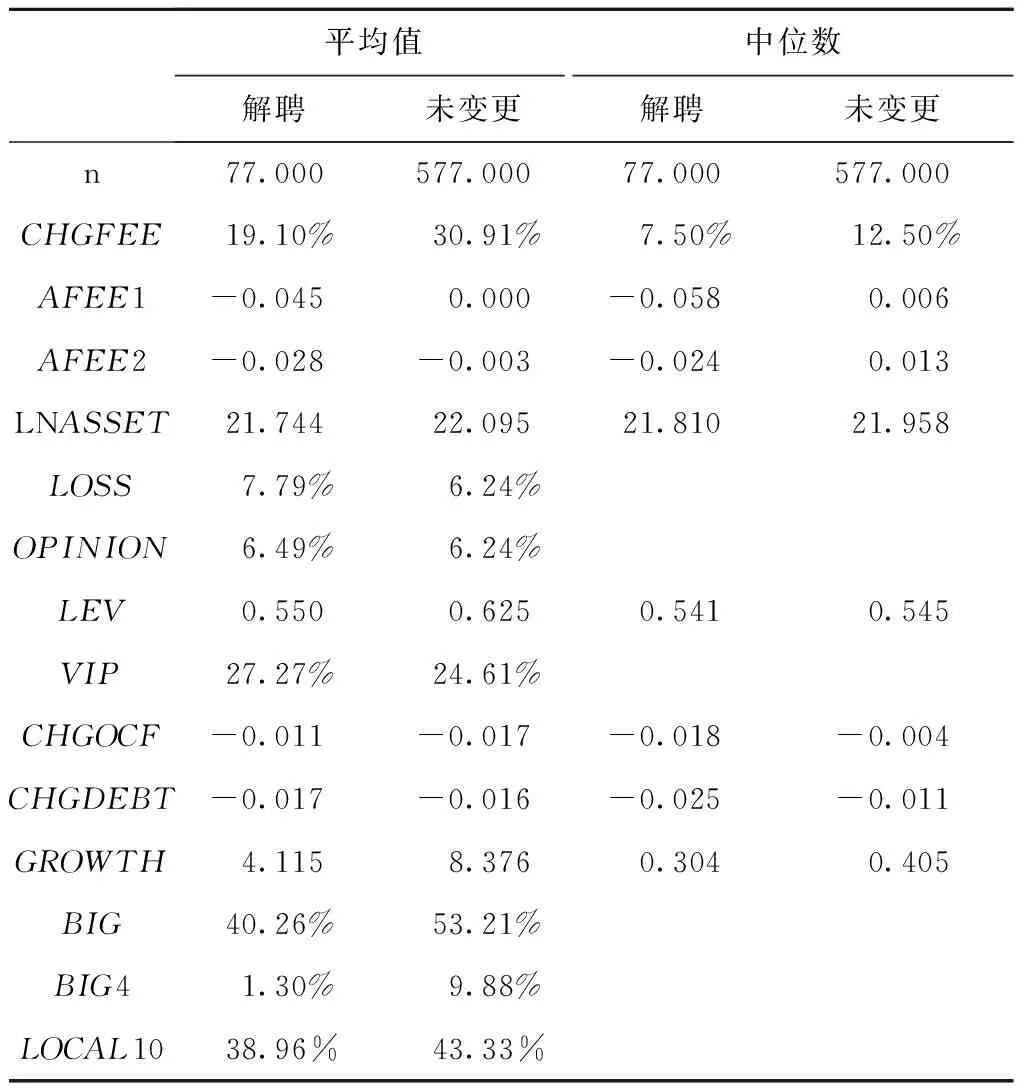

我们主要的分析是比较样本期间77家解聘审计师的公司和没有变更审计师的577家公司。表4比较了两组数据的均值和中位数。平均而言,解聘公司审计费用的变化低于没有更换的客户。费用水平(AFEE)对于解聘公司来说也比较低。控制变量当中,公司规模较小、报告较多的损失、收到较多的非标准审计意见、具有较低杠杆水平和对事务所比较重要的公司倾向于解聘审计师。成长性较缓的公司和大规模会计师事务所的客户解聘审计师的可能性较小。

表1 变量含义

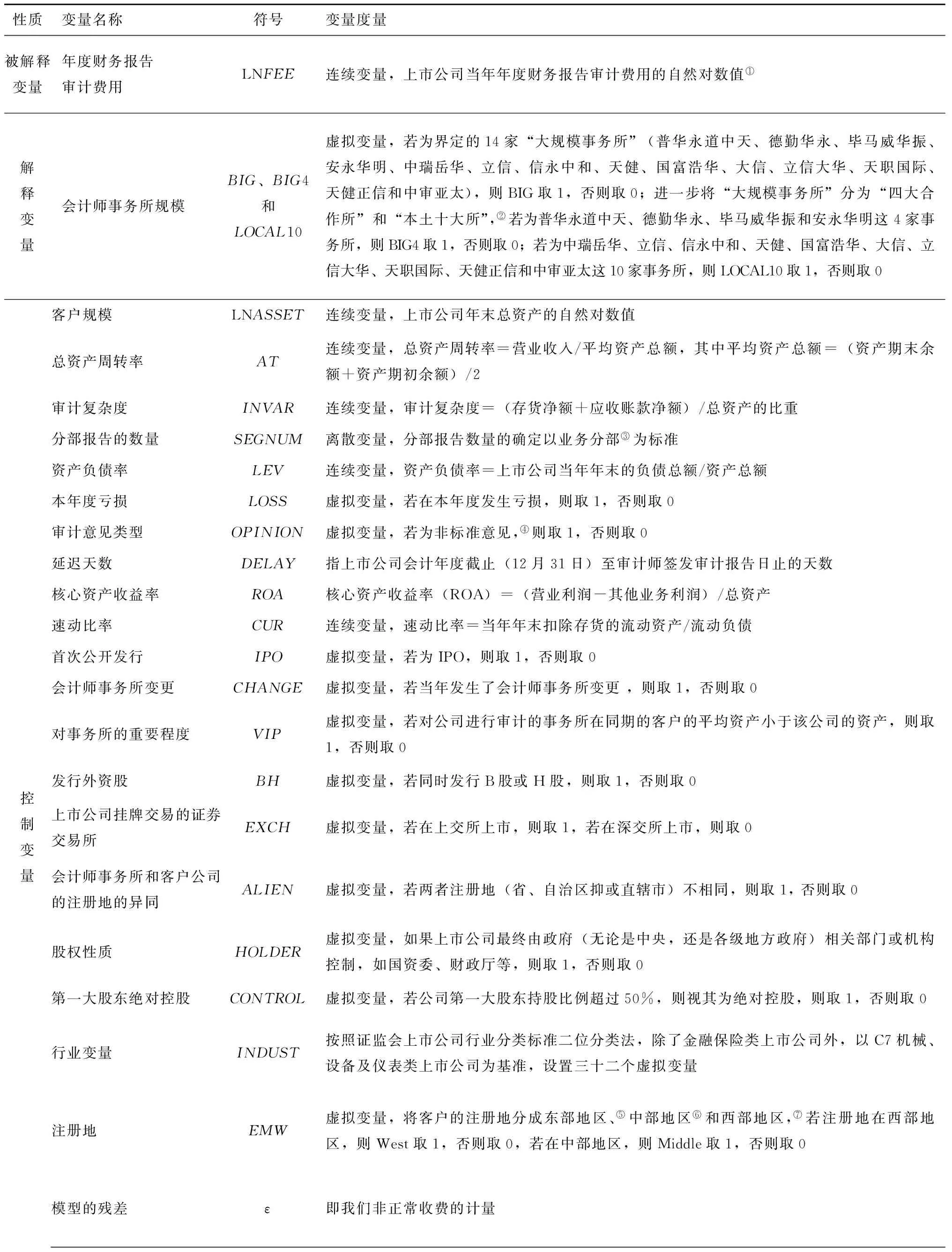

性质变量名称符号变量度量被解释变量年度财务报告审计费用LNFEE连续变量,上市公司当年年度财务报告审计费用的自然对数值①解释变量会计师事务所规模BIG、BIG4和LOCAL10虚拟变量,若为界定的14家“大规模事务所”(普华永道中天、德勤华永、毕马威华振、安永华明、中瑞岳华、立信、信永中和、天健、国富浩华、大信、立信大华、天职国际、天健正信和中审亚太),则BIG取1,否则取0;进一步将“大规模事务所”分为“四大合作所”和“本土十大所”,②若为普华永道中天、德勤华永、毕马威华振和安永华明这4家事务所,则BIG4取1,否则取0;若为中瑞岳华、立信、信永中和、天健、国富浩华、大信、立信大华、天职国际、天健正信和中审亚太这10家事务所,则LOCAL10取1,否则取0控制变量客户规模LNASSET连续变量,上市公司年末总资产的自然对数值总资产周转率AT连续变量,总资产周转率=营业收入/平均资产总额,其中平均资产总额=(资产期末余额+资产期初余额)/2审计复杂度INVAR连续变量,审计复杂度=(存货净额+应收账款净额)/总资产的比重分部报告的数量SEGNUM离散变量,分部报告数量的确定以业务分部③为标准资产负债率LEV连续变量,资产负债率=上市公司当年年末的负债总额/资产总额本年度亏损LOSS虚拟变量,若在本年度发生亏损,则取1,否则取0审计意见类型OPINION虚拟变量,若为非标准意见,④则取1,否则取0延迟天数DELAY指上市公司会计年度截止(12月31日)至审计师签发审计报告日止的天数核心资产收益率ROA核心资产收益率(ROA)=(营业利润-其他业务利润)/总资产速动比率CUR连续变量,速动比率=当年年末扣除存货的流动资产/流动负债首次公开发行IPO虚拟变量,若为IPO,则取1,否则取0会计师事务所变更CHANGE虚拟变量,若当年发生了会计师事务所变更,则取1,否则取0对事务所的重要程度VIP虚拟变量,若对公司进行审计的事务所在同期的客户的平均资产小于该公司的资产,则取1,否则取0发行外资股BH虚拟变量,若同时发行B股或H股,则取1,否则取0上市公司挂牌交易的证券交易所EXCH虚拟变量,若在上交所上市,则取1,若在深交所上市,则取0会计师事务所和客户公司的注册地的异同ALIEN虚拟变量,若两者注册地(省、自治区抑或直辖市)不相同,则取1,否则取0股权性质HOLDER虚拟变量,如果上市公司最终由政府(无论是中央,还是各级地方政府)相关部门或机构控制,如国资委、财政厅等,则取1,否则取0第一大股东绝对控股CONTROL虚拟变量,若公司第一大股东持股比例超过50%,则视其为绝对控股,则取1,否则取0行业变量INDUST按照证监会上市公司行业分类标准二位分类法,除了金融保险类上市公司外,以C7机械、设备及仪表类上市公司为基准,设置三十二个虚拟变量注册地EMW虚拟变量,将客户的注册地分成东部地区、⑤中部地区⑥和西部地区,⑦若注册地在西部地区,则West取1,否则取0,若在中部地区,则Middle取1,否则取0模型的残差ε即我们非正常收费的计量

表2 变量含义

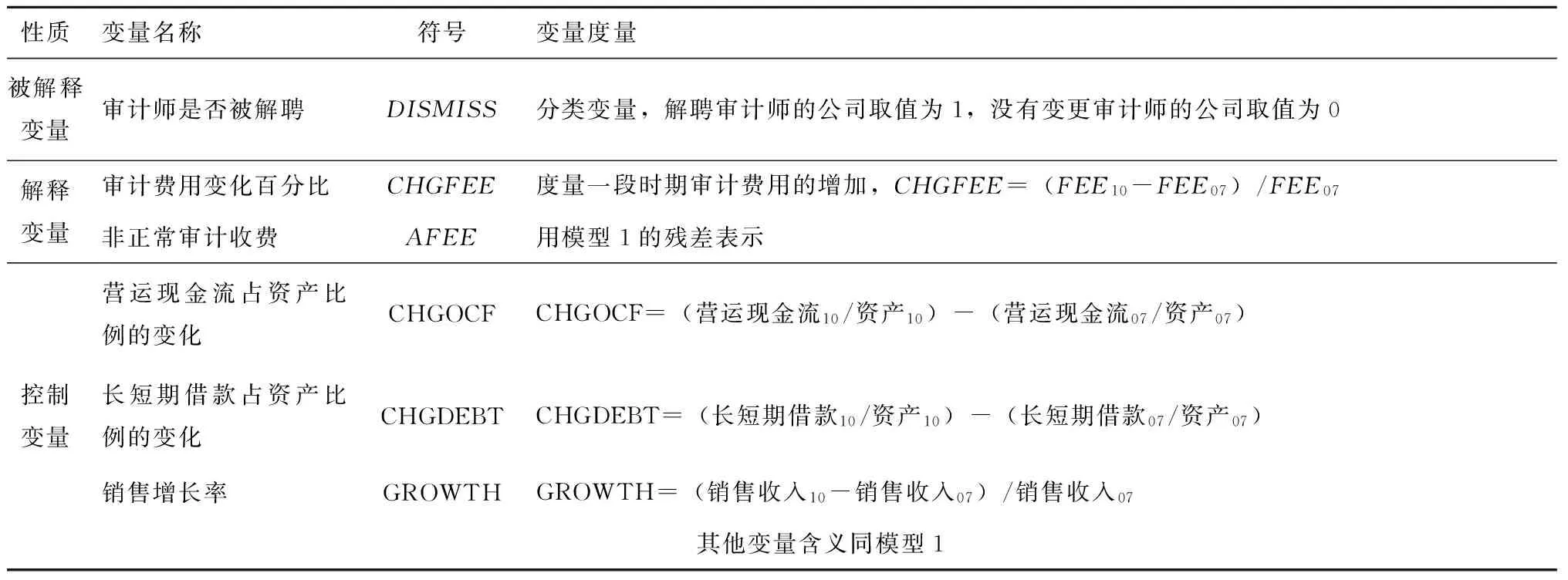

性质变量名称符号变量度量被解释变量审计师是否被解聘DISMISS分类变量,解聘审计师的公司取值为1,没有变更审计师的公司取值为0解释变量审计费用变化百分比CHGFEE度量一段时期审计费用的增加,CHGFEE=(FEE10-FEE07)/FEE07非正常审计收费AFEE用模型1的残差表示控制变量营运现金流占资产比例的变化CHGOCFCHGOCF=(营运现金流10/资产10)-(营运现金流07/资产07)长短期借款占资产比例的变化CHGDEBTCHGDEBT=(长短期借款10/资产10)-(长短期借款07/资产07)销售增长率GROWTHGROWTH=(销售收入10-销售收入07)/销售收入07其他变量含义同模型1

表3 审计费用回归模型回归结果

自变量以及模型的参数系数T值P值系数T值P值C3.98512.6750.0005.32315.6880.000BIG0.1414.5930.000▲BIG40.7089.8910.000▲LOCAL100.1133.8000.000▲LNASSET0.41728.8820.000▲0.35422.5930.000▲AT0.0672.5070.012△0.0682.6390.008▲INVAR-0.243-2.4030.016△-0.206-2.1160.035△SEGNUM0.0131.4400.1500.0171.9270.054*LEV0.0322.0690.039△0.0302.0350.042△LOSS0.0440.7370.4610.0220.3800.704OPINION0.2734.3970.000▲0.2313.8590.000▲DELAY0.0012.0330.042△0.0012.3450.019△ROA-0.013-0.2140.831-0.006-0.0980.922CUR-0.005-1.0790.281-0.006-1.3180.188IPO-0.059-0.2550.799-0.041-0.1820.855CHANGE-0.005-0.0870.930-0.042-0.8150.415VIP-0.260-6.5320.000▲-0.104-2.4520.014△BH0.53210.7450.000▲0.4048.1050.000▲EXCH0.0632.0130.044△0.0612.0290.043△ALIEN-0.038-1.0980.272-0.060-1.7770.076*HOLDER-0.156-4.9390.000▲-0.139-4.5710.000▲CONTROL-0.010-0.2670.789-0.027-0.7670.443EMW=东部0.1614.0270.000▲0.1373.5510.000▲EMW=中部0.0841.8790.061*0.0791.8510.065*INDUST已控制已控制R20.6970.720Adj-R20.6790.703F值/P值39.923/0.00043.758/0.000D-W值1.9001.940样本数975975

注:▲、△和*依次表示在0.01、0.05和0.1水平下显著。

表4 主要变量的描述性统计

平均值中位数解聘未变更解聘未变更n77.000577.00077.000577.000CHGFEE19.10%30.91%7.50%12.50%AFEE1-0.0450.000-0.0580.006AFEE2-0.028-0.003-0.0240.013LNASSET21.74422.09521.81021.958LOSS7.79%6.24%OPINION6.49%6.24%LEV0.5500.6250.5410.545VIP27.27%24.61%CHGOCF-0.011-0.017-0.018-0.004CHGDEBT-0.017-0.016-0.025-0.011GROWTH4.1158.3760.3040.405BIG40.26%53.21%BIG41.30%9.88%LOCAL1038.96%43.33%

(三)审计师解聘的逻辑回归分析

表5呈现了仅仅用CHGFEE、AFEE和两种同时使用来度量较高审计费用的六种回归结果。对每一种而言,收费变量都是不显著的,表明在我国相对较高的收费和较大增加的收费与客户随后解聘它们的审计师没有多大关联。这支持了张铁铸(2003)观点,即我国审计费用支付行为具有一贯性[22]。另外,控制变量结果一致表明解聘审计师的公司相对于不变更审计师的公司而言,往往是规模较小或对事务所比较重要的公司。

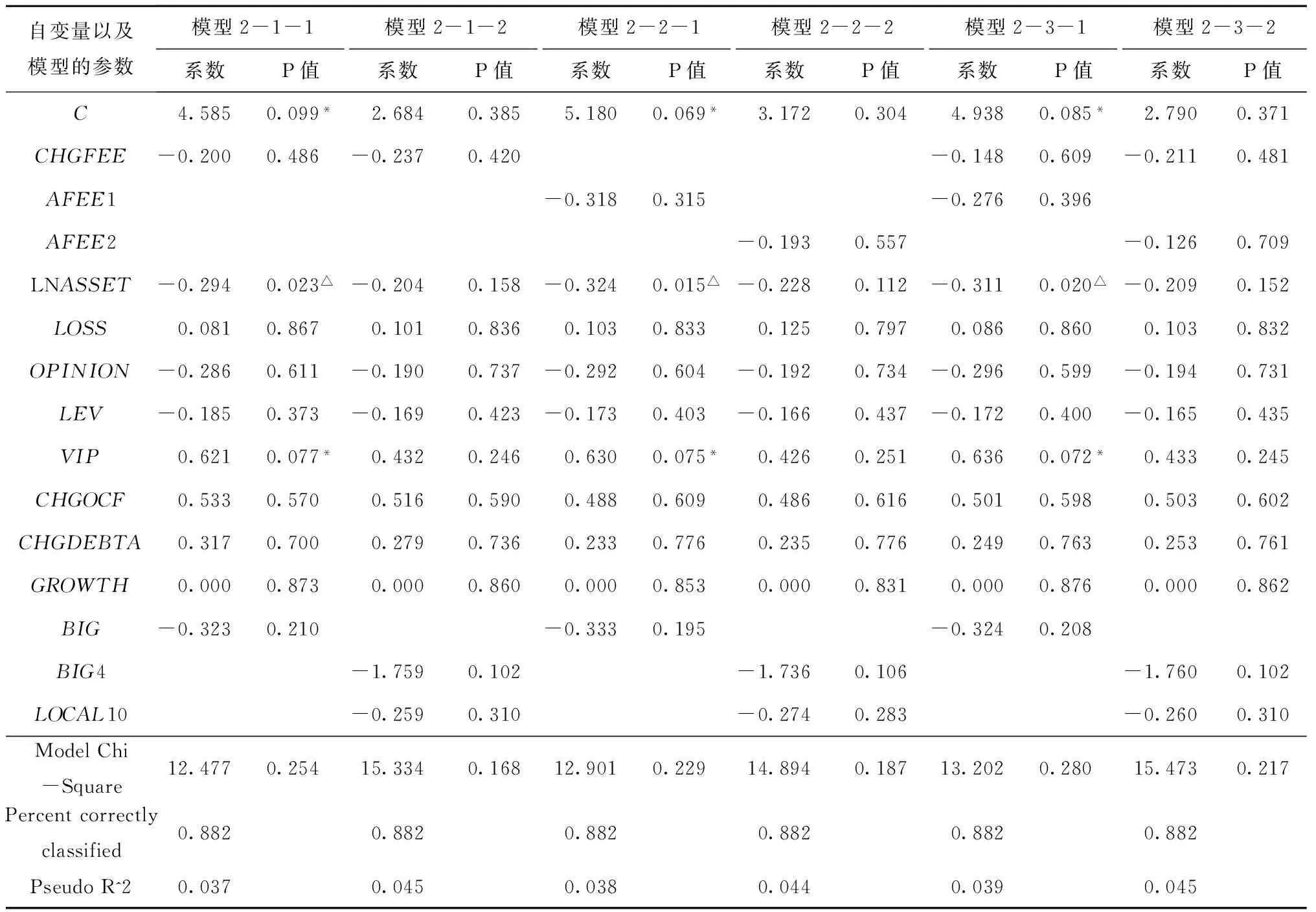

从分析结果来看,内控基本规范发布后,没有明显的证据说明我国上市公司解聘审计师的主导因素是因为较高的审计收费,并没有观察到像美国那样经历了较大费用增加的公司更有可能解聘审计师这一现象。这可能与我国上市公司特殊的股权结构相关,即股权比较集中,存在“一股独大”现象,为控股股东追求自身利益最大化埋下了伏笔。另外,外部环境压力及信息不对称问题常常出现内部人控制现象,尤其是在所有者虚位的情况下,我国上市公司也没有节约审计费用的意愿。

“内部人控制”问题,在所有者缺位的情况下,我国上市公司缺乏降低审计费用的动力。

表5 审计师解聘的逻辑回归结果

自变量以及模型的参数模型2-1-1模型2-1-2模型2-2-1模型2-2-2模型2-3-1模型2-3-2系数P值系数P值系数P值系数P值系数P值系数P值C4.5850.099*2.6840.3855.1800.069*3.1720.3044.9380.085*2.7900.371CHGFEE-0.2000.486-0.2370.420-0.1480.609-0.2110.481AFEE1-0.3180.315-0.2760.396AFEE2-0.1930.557-0.1260.709LNASSET-0.2940.023△-0.2040.158-0.3240.015△-0.2280.112-0.3110.020△-0.2090.152LOSS0.0810.8670.1010.8360.1030.8330.1250.7970.0860.8600.1030.832OPINION-0.2860.611-0.1900.737-0.2920.604-0.1920.734-0.2960.599-0.1940.731LEV-0.1850.373-0.1690.423-0.1730.403-0.1660.437-0.1720.400-0.1650.435VIP0.6210.077*0.4320.2460.6300.075*0.4260.2510.6360.072*0.4330.245CHGOCF0.5330.5700.5160.5900.4880.6090.4860.6160.5010.5980.5030.602CHGDEBTA0.3170.7000.2790.7360.2330.7760.2350.7760.2490.7630.2530.761GROWTH0.0000.8730.0000.8600.0000.8530.0000.8310.0000.8760.0000.862BIG-0.3230.210-0.3330.195-0.3240.208BIG4-1.7590.102-1.7360.106-1.7600.102LOCAL10-0.2590.310-0.2740.283-0.2600.310ModelChi-Square12.4770.25415.3340.16812.9010.22914.8940.18713.2020.28015.4730.217Percentcorrectlyclassified0.8820.8820.8820.8820.8820.882PseudoR^20.0370.0450.0380.0440.0390.045

注:▲、△和*分别代表在1%、5%和10%以下水平统计显著(双尾检验)。

五、研究结论和未来研究方向

我们研究了企业内部控制基本规范发布后审计收费和审计师解聘的关系,这将有助于完善我国审计市场结构的研究。基于历史的定价模式,上市公司可能预期在解聘审计师后将支付较低的审计费用。因此,我们探讨了在我国企业内部控制基本规范发布后,随着服务成本的增加,支付较高审计费用的客户是否更有可能解聘它们的审计师。我们考虑了较高审计费用的两种度量方法,即相对类似公司的非正常收费(是一个残差)和一段时期审计费用的增加百分比。我们使用逻辑回归分析去比较解聘和没有变更审计师的上市公司。研究结果表明,在控制相关因素后,没有明显的证据表明上市公司存在因较高的审计费用而解聘会计师事务所的行为,这说明在我国会计师事务所变更的驱动因素中重要的并不是审计收费。研究还发现,成长性较缓的公司和大规模会计师事务所的客户解聘审计师的可能性较小;而规模较小或者对会计师事务所比较重要的公司倾向于解聘审计师。我们的研究仅关注了一个独特的期间,即我国企业内部控制基本规范发布后的会计年度。其他期间的研究对于更加全面地理解审计费用在审计师解聘中的角色是十分必要的,我们将在未来开展进一步的研究。

注 释:

① 对数化是为了控制异方差问题。

② “本土十大所”是依据2010年4月30日中国注册会计师协会发布的《2010年会计师事务所综合评价前百家信息》划分的。

③ 从我国上市公司年度财务报告来看,分部标准包括按行业或业务分部、按地区分部、按产品分部,并且我国披露分部信息的企业以业务分部为主要报告分部进行披露的占大多数(曾丽雅,2012),因此本文分部报告数量的确定以业务分部为准。

④ 本文非标准意见不但包括保留意见、否定意见和无法表示意见,还包括带强调事项段的无保留意见;标准意见仅指标准无保留意见。

⑤ 包括北京市、天津市、上海市、江苏省、辽宁省、河北省、山东省、浙江省、福建省、广东省和海南省共11个省(或直辖市)。

⑥ 包括黑龙江省、吉林省、山西省、河南省、湖北省、湖南省、江西省和安徽省共8个省。

⑦ 包括陕西省、甘肃省、青海省、四川省、云南省、贵州省、宁夏回族自治区、新疆维吾尔自治区、西藏自治区、广西壮族自治区、内蒙古自治区和重庆市共13个省(或自治区、直辖市)。

⑧ 在广泛采用抽样技术的现代审计中,对大规模总体而言,样本规模几乎不受总体实际规模的影响,所以当样本在达到一定程度以后,审计的工作量不再随着其数量的增加而同比例增加。

〔1〕 孙新宪,田利军.内部控制的有效性影响审计收费吗?——来自中国资本市场的经验证据[J].江西财经大学学报,2011(5):19-27.

〔2〕 DEANGELO L E.Auditor independence,‘low balling’,and disclosure regulation[J].JournalofAccountingandEconomics,1981,3(2):113-127.

〔3〕 DEANGELO L E.Auditor size and audit quality[J].JournalofAccountingandEconomics,1981,3(3):183-199.

〔4〕 SIMON D T,FRANCIS J R.The effects of auditor change on audit fees:Tests of price cutting and price recovery[J].AccountingReview,1988:255-269.

〔5〕 ETTREDGE M,GREENBERG R.Determinants of fee cutting on initial audit engagements[J].JournalofAccountingResearch,1990,28(1):198-210.

〔6〕 ETTREDGE M L,SCHOLZ S,LI C.Audit fees and auditor dismissals in the Sarbanes-Oxley era[J].AccountingHorizons,2007,21(4):371-386.

〔7〕 王振林.审计收费的决定与审计质量[D].上海:上海财经大学,2002.

〔8〕 刘成立.审计师变更、审计师任期与审计收费关系研究——基于2001~2003年的实证分析[J].财贸研究,2005(4):96-101.

〔9〕 宋衍蘅,殷德全.会计师事务所变更、审计收费与审计质量——来自变更会计师事务所的上市公司的证据[J].审计研究,2005(2):72-77.

〔10〕 唐跃军.审计收费、审计师变更与意见购买[J].财经理论与实践,2009(5):57-61.

〔11〕 刘成立,张继勋.审计师变更与审计收费——两种理论的检验[J].管理科学,2006(6):89-96.

〔12〕 韩洪灵,陈汉文.中国上市公司初始审计的定价折扣考察——来自审计师变更的经验证据[J].会计研究,2007(9):83-89.

〔13〕 SIMUNIC D A.The pricing of audit services:Theory and evidence[J].JournalofAccountingResearch,1980,18(1):161-190.

〔14〕 刘明辉.内部控制鉴证:争论与选择[J].会计研究,2010(9):43-50.

〔15〕 张国清.自愿性内部控制审计如何影响审计费用[M]//中国会计学会财务成本分会2011年年会暨第二十四次理论研讨会.哈尔滨:2011.

〔16〕 张立民,管劲松.我国A股审计市场的结构研究——来自2002上市公司年度报告的数据[J].审计研究,2004(5):31-36.

〔17〕 李爽,吴溪.监管信号、风险评价与审计定价:来自审计师变更的证据[J].审计研究,2004(1):13-18.

〔18〕 温国山.会计师事务所规模、审计质量与市场反应——来自中国证券审计市场的证据[J].审计与经济研究,2009(6):34-45.

〔19〕 JOHNSON W B,LYS T.The market for audit services:Evidence from voluntary auditor changes[J].JournalofAccountingandEconomics,1990,12(1):281-308.

〔20〕 DEFOND M L,SUBRAMANYAM K R.Auditor changes and discretionary accruals[J].JournalofAccountingandEconomics,1998,25(1):35-67.

〔21〕 CARCELLO J V,NEAL T L.Audit committee characteristics and auditor dismissals following “new” going-concern reports[J].AccountingReview,2003,78(1):95-117.

〔22〕 张铁铸.年报审计市场及会计师事务所收费行为研究[J].审计与经济研究,2003(5):25-29.

(责任编辑 杜 敏)

A Study on the Relationship Between Audit Fees and Auditor Dismissals: an Empirical Analysis after Basic Standard for Enterprise Internal Control Released

KUANG Yu-shu

(Dongbei University of Finance and Economics,Dalian,Liaoning 116025)

The establishment and continual improvement of system of internal control norms for enterprises resulted in large increases in required audit work,and corresponding increases in audit fees for listed companies. This paper discusses the relationship between higher audit fees and auditor dismissals in the period immediately subsequent to the establishment of internal control norms for enterprises. This empirical study shows that,after controlling for effects of other factors associated with dismissal decisions,there is no clear evidence regarding the relationship between higher audit fees and auditor dismissals,which shows that audit fees are not the driving factor in the change of accounting firms. It also find that companies growing slowly and clients for large-scale accounting firms are less likely to dismiss auditors,but smaller companies,or companies which are more important to accounting firms tend to dismiss their auditors.

auditor dismissal; audit fees; internal control norms for enterprises; ownership structure

10.13937/j.cnki.sjzjjxyxb.2015.06.016

2015-05-23

http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2015.06.016.html

时间:2015-12-20 15:30

况玉书(1985—),男,江西高安人,东北财经大学会计学院博士生,主要研究方向为资本市场会计、审计,内部控制。

F239.0

A

1007-6875(2015)06-0092-09