现金持有、信息披露和研发平滑

——来自深市制造业的经验数据

2015-03-23何帅金宇苑泽明

何帅 金宇 苑泽明

新经济增长理论认为,知识和专业化的人力资本积累可以产生递增收益并增强其他投入要素的收益,进而递增总的规模收益,这说明经济增长持续和永久的源泉与动力是知识和专业化的人力资本。企业的创新投入要素包含创新资金、人力资源、专有技术、专有设备和产品差异化,这些专业化的投资提高了企业产品竞争能力,使企业可以持续保持市场竞争地位(钟天丽等,2014),表明创新投入具有重要性。朱乃平和朱丽(2014)等人以2009—2011 年的中国高新技术企业为研究样本,探索技术创新投入对企业财务绩效的影响,结果表明企业技术创新投入能够正向促进企业的短期财务绩效和长期财务绩效。创新投入要素主要来源于企业R&D投资,那么企业保持R&D投入的持续性将成为企业进行新产品开发的重要因素。现有的研究表明,R&D投入的主要资金来源有企业内部现金流、外部股权融资、债务融资等。但如果外部经济环境产生较大波动,企业在研发初期盈利能力低导致内部现金流较少,股票市场不能及时补给研发所需现金,研发投入就会因为融资约束被迫中断。为解决这一问题,Brown &Petersen(2010)提出研发平滑(R&D Smoothing)的概念:在企业面临融资约束的情况下,企业会有很强的动机去构建和管理流动性缓冲库存为研发支出保持一个相对平稳的路径。而企业内部持有现金留存则可以充当这个缓冲器的作用,现有的研究已经表明企业倾向于利用现金持有来进行研发平滑。但是,现金持有量过高会增大企业持有现金的机会成本。国内外研究学者一致认为,信息不对称是导致企业融资约束的主要原因之一,而信息披露是降低投资者与企业之间信息不对称的主要方式。信息披露质量高的企业融资约束较低,进而可以平衡内部现金留存与外部融资之间的关系,影响企业现金持有平滑研发投资的效果。那么,研究如何保持研发平滑,为什么要保持研发平滑以及什么因素会影响研发平滑具有一定的现实意义。

本文使用在深圳证券交易所上市的制造业企业的财务数据进行实证检验,结合优序融资理论和资本市场信息不对称假说,对上述问题进行研究。研究结果表明,企业会用现金持有来平滑研发投入;信息披露质量会减弱现金持有平滑研发投入的效果。本文的创新之处在于,在利用制造业的数据验证现金持有平滑研发投入的效果的基础上,考虑信息披露质量对现金持有平滑研发投入效果的调节作用。本文丰富了研发平滑的相关研究,为企业研发投资以及流动资金的管理提供了实证数据。

一、文献综述

(一)现金持有与研发平滑

对现金持有与研发平滑的关系,国内外学者有不同的研究结论。大多数学者认为,创新型中小企业会更多倾向于用现金来平滑研发投资。如:Brown&Petersen(2010)指 出, 在1998-2002年期间,美国有将近75%的年轻企业用持有现金来降低由于股票市场的繁荣或萧条带来的股票发行波动引发的R&D投资波动。现金持有的变化量与R&D投资呈反比,同时现金持有量的变动会提高其他融资渠道对研发投入的系数。Shin&Kim(2011)研究表明,创新型中小企业因为存在信息不对称会更多使用现金持有来平滑研发投资;相比费用化的研发投入,企业更愿意用现金持有支持资本化的研发投入;它们会根据资本市场的准入性和信用评级水平等融资约束的代理变量来决定现金持有平滑研发投资的水平。但Sasidharan, Lukose and Komera(2014)得出相反的结论,他们对印度制造业企业进行分析结果表明样本公司不会利用现金储备来平滑研发投资。此外,Shin&Kim(2011)指出,股票市场的政策发布、金融约束和市场时机对企业的研发平滑都有重要影响。

国内的研究发现,中国企业的创新投资支出增加主要依赖于内部资金的积累,说明企业内部持有的现金对研发投入有重大作用(鞠晓生,2013)。当企业财务经历较大波动时,会依赖现金持有来平滑研发投资(黄振雷、吴淑娥,2014)。相较于非融资约束企业和国有企业,现金平滑研发投资的效果在具有融资约束的企业与民营企业更为明显(过新伟、王曦,2014)。其次,在研究现金持有平滑研发投资的影响因素方面,国内学者得出的结论有:股票发行和内部现金流均对现金持有和研发平滑有反向调节作用,而负债融资无此调节作用(黄振雷、吴淑娥,2014);金融的发展会弱化现金持有平滑研发投资的效应(杨兴全、曾义,2014)。

上述研究虽然从企业内外部不同方面讨论了各因素对现金持有平滑研发投入的影响,但忽视了从解决信息不对称问题这个根源上研究现金持有的平滑作用,而信息披露作为减轻信息不对称的主要方式之一,对研发投入以及研发平滑会产生一定的经济效果。

(二)信息披露

Healy&Palepu(2001)提出,财务报告和信息披露是管理层向治理层和外部投资者报告企业经营状况的重要方式。信息披露可以提高公司透明度,有效降低信息不对称程度。Marquardt&Wiedma(1998)通过对管理层自愿性盈利预测信息披露与信息不对称的关系进行实证研究后发现,股票挂牌交易时管理层自愿信息披露水平增加,企业面临的信息不对称程度降低。国内学者对信息披露的研究结果认为,企业通过增加信息披露来减少信息不对称从而缓解企业面临的融资约束(彭桃英和谭雪,2013;顾群和翟淑萍,2013)。徐玉德(2011)等发现提高信息披露水平能显著降低企业的银行债务融资约束,这一作用受企业产权性质、市场化水平和政府干预水平等因素的影响。同时,信息披露质量还会影响企业现金持有量和研发投入水平。袁卫秋、邹苏苏(2012)和张标(2014)指出,信息披露质量与企业的现金持有量显著负相关,提高信息披露质量可以解决信息不对称的问题,从而缓和企业面临的融资约束问题和股东与管理者之间的委托代理问题。袁东任、汪炜(2015)指出,信息披露具有融资作用,信息披露质量的提高可以通过吸引外部融资来提高企业研发投入。程新生等(2012)证实了外部融资在信息披露与资本配置效率之间的中介效应,反映为非财务信息披露可以提高企业声誉和投资者信心,帮助企业获得更多的外部融资以提高资本配置效率,尤其是避免了投资不足。另外,投资者对信息披露质量较高的公司所实施的现金策略赋予较高的价值评估。

但当前的研究并未考虑信息披露质量对现金持有平滑研发投入的调节作用,本文引入信息披露这一变量,讨论针对不同信息披露质量的企业现金持有平滑研发投入的效果。

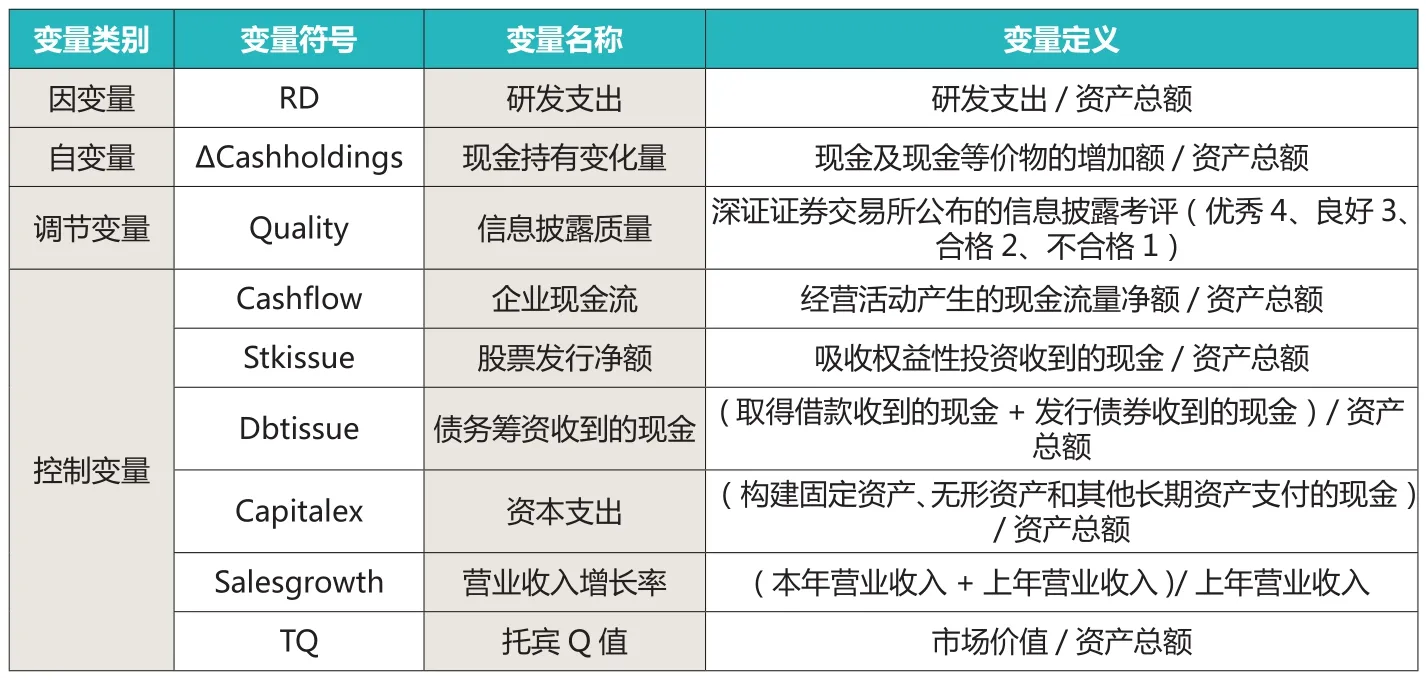

表1 变量定义

表2 描述性统计结果

表3 相关系数表

二、理论分析与研究假设

(一)现金持有与研发平滑

最佳现金持有量是流动资产的持有成本与为新的投资机会进行外部融资成本之间的权衡(Kim, Mauer and Sherman ,1998),企业未来投资机会越多持有的现金应该越多,进而增加企业研发强度,降低公司进入资本市场的门槛(Opler, Pinkowitz, Stulz and Williamson 1999)。袁东任、汪炜(2015)得出相似的结论:企业研发投入越多,公司在期末和未来会持有更多的现金;而因为存在代理问题,当期初持有现金到达一定水平后,管理者会因为自身利益将现金用于非研发项目,所以期初现金的持有与研发投入是倒U型的关系而非线性正相关。Dittmar and Mahrt-Smith(2007)等人指出,近年来中国企业持有现金的比例不断增高。高额的现金持有会带来较大的机会成本和管理成本,但企业还是愿意持有的主要原因之一就是为了维持其研发投入的稳定性,平滑R&D投资。

根据融资优序理论,内部融资要优于外部融资,企业对于内部资金享有完全的自主权并且不需要支付额外的费用,用持有现金维持R&D投入的持续性是最优的选择。现有的研究发现,很多企业股票持有和现金流因为外部经济环境的改变造成很大波动时,R&D投资还维持在平稳水平甚至稳步上升,这就是现金的平滑作用。当外部经济环境萧条,企业无法从股票市场上获得融资时,会运用自身持有的现金投资于创新研发,保证研发投资的平稳;当外部经济环境繁荣时,企业不存在融资约束,企业会补充自己的现金持有以应对未来的经济波动。据此,提出第一个假设:

H1:企业会运用现金持有来保持研发平滑,表现为研发投资与现金持有的变化量呈负相关的关系。

(二)信息披露质量、现金持有与研发平滑

由于投资者和企业之间存在信息不对称,外部投资者要求的投资回报率要高于内部融资成本,而使得企业存在融资约束,企业会留存现金来弥补由于信息不对称造成的融资约束(Myers&Majluf 1984)。 其 次, 委托代理理论认为,委托人和代理人之间也因为信息不对称存在着严重的代理冲突,他们的利益目标不一致,代理人可能会做出损害委托人的行为(Jensen&Meckling 1976)。

企业的R&D投资是企业较少披露的生产要素,容易产生信息不对称从而造成内部人收益。鉴于此,外部投资者不愿意将资金投给自己不了解的企业或项目,这使得很多有良好发展前景的项目因为资金不足被停滞。此外,前文中提出企业会用现金持有来平滑研发投资,但由于公司自由现金流的特殊性质,代理人偏爱现金持有来追求自身利益最大化。这就使得公司不仅面临外部的融资约束,还要承担代理人因自身利益挪用现金损害公司利益的成本。

强制性信息披露作为证券市场监管的一个重要手段可以有效解决投资者和企业之间以及委托人和代理人之间的信息不对称问题。从外部融资角度考虑,企业用现金持有来平滑R&D投资的根源在于融资约束,造成企业研发融资约束的主要的原因是信息不对称和企业缺乏信贷抵押品从而导致逆向选择和道德风险。信息披露可以向投资者传递公司价值的有关信息,降低投资者的估值风险,减少了信息不对称,降低了逆向选择。现有文献表明,估值风险和逆向选择的减轻都会降低企业外部融资成本,缓解融资约束,从而吸引更多的外部资金用于研发投资,所以提高信息披露质量可以通过吸引外部融资来增加研发投入。从内部管理角度考虑,企业加强信息披露质量的管理可以促使代理人积极管理企业,减少代理人因为自身利益而过度持有现金的行为,将多余的现金投资于回报率高的项目,增加企业价值。

所以,对于信息披露质量高的企业,投资者愿意投资,其不必再为研发投资持有高额现金,现金持有平滑研发投资的效果会被减弱。鉴于此,提出第二个假设:

H2:信息披露质量对企业现金持有平滑研发投入的效果有负向调节作用。

三、研究设计

(一)样本选择与数据来源

深圳证券交易所每年会公布各个上市公司的信息披露考评,本文以深交所公布的信息披露考评结果作为信息披露质量的代理变量。同时,由于2006年颁布的企业会计准则要求企业披露研发支出,故选择在2007——2013深圳证券交易所上市的制造业作为实证样本,剔除ST股和数据不全的企业共得到107个企业7年的样本。其他企业财务数据均来自万德数据库和国泰安数据库。

(二)研发平滑的衡量标准

本文借鉴Brown and Petersen(2011)的衡量标准:用现金持有的变化量和研发强度的相关系数来衡量企业研发平滑。如果相关系数为负,则表明企业有利用现金持有来平滑研发的行为;如果无关或为0,则企业不存在利用现金持有来平滑研发的行为。

表4 动态研发回归模型结果

(三)变量的设计与模型的构建

1. 变量定义

(1)因变量:R&D投入(RD):企业当年所有R&D投入金额,包括资本化和费用化的投入。

(2)自变量:现金持有的变化量(ΔCashholdings):企业当年现金及现金等价物的增加额。

(3)调节变量:信息披露的质量(Quality):深证证券交易所每年对上市公司的信息披露考评结果。

(4)控制变量:企业现金流(Cashflow)、债务筹资收到的现金(Dbtissue)、股票发行净额(Stkissue)、企业资本支出(Capitalex)、营业收入同比增长率(Salesgrowth)和托宾Q(TQ)。变量及定义具体见表1。

2. 模型构建

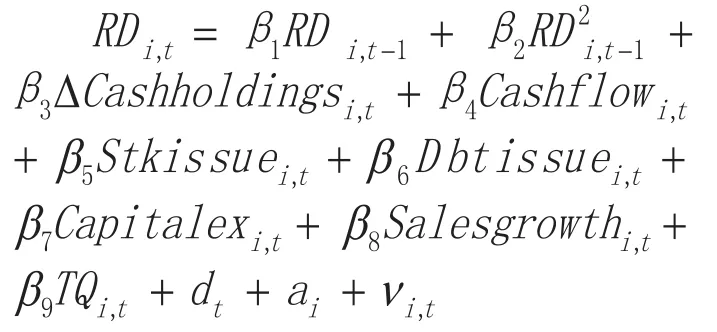

Brown等(2009)在Bond and Meghir (1994)使用欧拉方程研究融资约束与固定资本投资之间的关系的基础上提出了动态的R&D投资模型,其中包含了一些金融变量。Brown and Petersen(2011)在Brown等(2009)提出的R&D投资模型中加入现金持有的变化量(ΔCashholdings),验证了其对研发投入的平滑作用和对其他融资方式的影响。本文借鉴Brown and Petersen(2011)提出的模型,研究各个变量对研发投入之间的关系,为了验证假设1,建立方程(1)来验证系数β3:

为了验证假设2,在方程(1)的基础上加入现金持有的变化量和信息披露质量的交乘项,如方程(2)来验证系数β3和β11

3. 模型估计方法

上述两个模型都是动态面板模型,用系统广义矩估计方法(SYS-GMM)进行估计。系统广义矩估计使用水平值的滞后项作为差分变量的工具变量,并且使用差分变量的滞后项作为水平值的工具变量,在估计中运用了更多矩条件,估计的有效性更高。同时,本文也报告了Sargan检验结果,以反映工具变量过度识别问题。统计软件为Eviews6.0。

四、实证检验

(一)变量的描述性统计分析和相关性分析

1. 描述性统计

表2对各个变量进行了统计性描述。根据结果可以看出:R&D投入最大值为0.1427,远远高出平均水平0.0176,最小值为0,说明虽然同属于制造业,各企业R&D投入也有较大差异,差异原因与企业所在细分行业有关。现金持有的变化量(ΔCashHoldings)最小值为-0.3047,最大值为0.5036,说明不同企业不同时期持有现金金额差异较大,一方面与各个企业经营需求相关,另一方面外部经济环境的变动也会直接影响现金持有量的变化,现金持有不仅可以保持研发投入的平滑,还要承担企业应对市场波动的缓冲器的角色。企业信息披露的质量(Quality),均值为2.9546,说明企业整体信息披露状况良好,证券市场监管效果明显。在几种融资方式中,债务融资的均值最大,说明企业资金来源多数依赖负债融资,其次是内部现金流,最后是股票融资。这基本符合我国资本市场的状况和融资优序理论。但有些企业内部现金流为负数,说明内部现金流不能长期作为研发投入的资金来源。托宾Q标准差较大,说明制造业各企业经营状况参差不齐。

2. 相关性分析

表3为各个变量相关性检验结果,其中R&D投入和现金持有的变化量(ΔCashHoldings)显著负相关;与信息披露质量(Quality)显著正相关,初步验证了假设内容。其他自变量和控制变量之间相关系数较小,不存在严重的多重共线性。

(二)回归结果分析

表4列示了模型的回归结果,模型1中ΔCashHoldings的系数显著为负,说明企业会利用持有现金来平滑研发投入,这与假设1相符。当企业外部经济环境出现波动时,由于存在融资约束,企业不能通过股票发行获得资金,为了保持研发投入的平稳会运用自身的现金留存进行抵补,保证研发项目顺利进行。这与Brown and Petersen(2011)的结论相一致。同时可以看出,研发投入具有动态性,本期的研发投入与上期的研发投入显著正相关,说明上期的研发投入会对本期造成很大的影响,符合研发投资周期较长的特点。其次,研发投入上一期的平方系数为负,说明研发的调整成本是研发投入的凸函数,与传统的理论假设相一致。即在一定的区间内,上期研发投入(调整成本)越高,本期的研发投入越高,可以通过现金持有维持研发投入的持续性;但上期的研发投入过高导致调整成本过高,超过现金持有的限额,本期的研发投入就不能随上期正比例增长了。其他控制变量如内部现金流、股票融资、债务融资和营业收入的增长率都与研发投入显著正相关,说明其都是研发投入的资金来源之一。资本支出与研发投入非显著负相关,托宾Q与研发投入显著负相关。

模型2把信息披露质量作为一个调节变量,研究其对现金持有平滑研发投入的调节作用。首先,信息披露质量与研发投入显著正相关;其次,在没加入信息披露质量的模型1中,ΔCashHoldings的 系 数为-0.041173,在1%的水平上显著;而在模型2中,ΔCashHoldings的系数为-0.016479,绝对值明显小于前者,同时现金持有的变化量与信息披露质量的交乘项系数为-0.008019,绝对值明显小于0.041173,说明信息披露质量确实减弱了现金持有平滑研发投入的效果。结论与假设2提出的信息披露质量对现金持有平滑研发有负向调节作用相符。信息质量好,信息不对称程度低,企业更容易从外部获得资金支持,企业的融资约束问题得到改善就不需要留存大量现金来应对意外情况的发生,企业可以利用多余的现金投资于发展前景好的项目盈利。

(三)稳健性检验

为了验证上述结果的稳定性,参考黄振雷、吴淑娥(2014)的方法,用R&D投入/营业收入来衡量研发支出水平;,信息披露质量参照顾群、翟淑萍(2013)的方法,将考评结果为A、B的上市公司作为高质量信息披露,定义为1,将考评结果为C、D的上市公司作为低质量信息披露,定义为0。结果显示,除个别差异外,无实质性变化,信息披露质量对现金持有平滑研发投入的调节作用与前文吻合,证明了前文结果的可靠性。

五、结论与启示

本文利用在深圳证券交易所上市的制造业企业为样本探讨了用现金持有来保持研发平滑的问题,将信息披露质量作为调节变量,研究其对现金持有平滑研发效应的影响,结果表明:(1)企业会利用现金持有来平滑研发投资;(2)信息披露质量对现金持有平滑研发投资有负向的调节作用。这解释了研发增加是目前中国多数企业现金持有增加的一个重要原因。该结论不仅对公司流动资产的管理有现实意义,而且对于理解经济增长理论和生产力方面也有所启发。信息披露质量的提高减少了信息不对称,弱化了现金平滑研发投入的效果,降低企业持有现金的机会成本,这些优势鼓励企业更加自愿披露真实的财务和非财务信息,弄虚作假行为被抑制,资本市场可以向着更加健全的方向发展。

本文的经验证据对于企业的投资行为和证券监管机构的监管行为具有重要的现实意义。企业应加强流动资产的管理,改善现金流状况,在财务宽松时留存现金以保证研发投资的持续性。证券监管机构应加强信息披露的监管力度,以提高信息披露质量;管理者应注重信息披露质量,以降低外部融资成本,保证研发投资项目持续进行。但本文也存在一定局限性,由于企业会计准则自2006年起才强制上市公司披露研发支出,所以,用来研究的年份不如国外充足,不能反映现金持有平滑研发的时间序列变化趋势;另外一些数据的缺失,使研究样本数量有限,这些不足可能在一定程度上对研究结论产生影响。未来,可以研究现金持有对研发投资的不同阶段产生平滑效应的差别,还有企业R&D投资对固定资产出售收益的敏感性研究,这些都对企业生产经营都具有现实指导意义。

1.钟田丽,马娜,胡彦斌.企业创新投入要素与融资结构选择——基于创业板上市公司的实证检验.会计研究.2014(4)

2.朱乃平,朱丽,孔玉生,沈阳.技术创新投入、社会责任承担对财务绩效的协同影响研究.会计研究.2014(2)

3.JamesR.Brown,BruceC.Petersen.Cashholdings and R&D smoothing[J].Journal of Corporate Finance,2010,173:.

4.Minshik Shin,SooeunKim.The effects of cashholdings on R&D smoothing of innovative small and medium sized enterprises[J].Asian Journal of Technology Innovation,2011,192:.

5.SubashSasidharan,P.J.JijoLukose,SurenderraoKomera.Financing constraints and investments in R&D:Evidence from Indian manufacturing firms[J].Quarterly Review of Economics and Finance,2014,:.

6.鞠晓生.中国上市企业创新投资的融资来源与平滑机制.世界经济.2013(4)

7.黄振雷,吴淑娥.现金持有会影响研发平滑吗?.经济与管理研究.2014(2)

8.过新伟,王曦.融资约束、现金平滑与企业R&D投资——来自中国制造业上市公司的证据.经济管理.2014(8)

9.杨兴全,曾义.现金持有能够平滑企业的研发投入吗?——基于融资约束与金融发展视角的实证研究.科研管理.2014(7)

10.Paul M Healy, Krishna G Palepu, Information asymmetry,corporate disclosure, and the capital markets: A review of the empirical disclosure literature[J].Journal of Accounting and Economics, Volume 31, Issues 1-3, September 2001,Pages 405-440

11.Carol.A.Marouardt,Christine I.Wiedman,Voluntary Disclosure, Information Asymmetry, and Insider Selling through Secondary Equity Offerings[J].Contemporary Accounting Research,1998,15(4):505-537

12.彭桃英,谭雪.信息披露、审计意见与上市公司融资约束——来自深圳A股市场的经验证据.系统工程.2013(3)

13.顾群,翟淑萍.信息披露质量、代理成本与企业融资约束——来自深圳证券市场的经验证据.经济与管理研究.2013(5)

14.袁卫秋,邹苏苏.信息披露质量与现金持有——来自深市A股上市公司的经验证据.经济与管理研究.2013(5)

15.徐玉德,李挺伟,洪金明.制度环境、信息披露质量与银行债务融资约束——来自深市A股上市公司的经验证据.财贸经济.2011(5)

16.张标.信披质量、融资约束与公司现金策略研究.证券市场导报.2014(8)

17.袁东任,汪炜.信息披露、现金持有与研发投入.山西财经大学学报.2015(1)

18.程新生,谭有超,刘建梅.非财务信息、外部融资与投资效率——基于外部制度约束的研究.管理世界.2012(7)

19.Chang-Soo Kim, David C. Mauer,Ann E. Sherman,The Determinants of Corporate Liquidity: Theory and Evidence[J].Journal of Financial and Quantitative Analysis,September 1998:335-359

20.Opler Tim, Lee Pinkowitz, Rene Stulz, and Rohan Williamson.The determinants and implications of corporate cash holdings, Journal of Financial Economics, 1999, 52:3-46.

21.Amy Dittmar, Jan Mahrt- Smith. Corporate Governance and the Value of Cash Holdings[J]. Journal of Financial Economics, 2007, 83( 3) : 599 -634.

22.Myers S ,N S Majluf .Corporate Financing and Investment Decisions When Firms Have Information that Investors Do not Have[J].Journal of Financial Economies , 1984 , 13(2):187-221.

23.Jensen,Michael C,WilliamMeckling,Theory of the Firm:Managerial Behavior, Agency Costs ,and Capital Structure[J].Journal of Financial Economies ,1976 (3):305-360 .

24.Bond, S., Meghir, C., 1994. Dynamic investment models and the firm's financial policy. Review of Economic Studies 61, 197-222.

25.Brown, J.R., Fazzari, S.M., Petersen, B.C., 2009.Financing innovation and growth: cash flow, external equity and the 1990s R&D boom. Journal of Finance 64 (1),151-185.