国际油价变动对我国粮价影响研究

2015-03-22王学真邢燕飞

王学真,邢燕飞

(山东理工大学商学院,山东淄博255012)

国际油价变动对我国粮价影响研究

王学真,邢燕飞

(山东理工大学商学院,山东淄博255012)

运用DCC-MGARCH和VECM的模型方法,可以实证分析出国际石油价格变动对我国粮食价格的显著影响。首先,利用DCC-MGARCH模型,从整体上对国际石油价格和我国粮食价格的关联性进行实证分析,实证结果支持两者之间总体相关性十分显著的结论。其次,利用VECM模型分别从国际石油价格对粮食价格的长期影响和短期影响两方面进行分析。从长期影响上看,国际石油价格波动与粮食价格存在长期均衡;从短期影响上看,国际石油价格对于各种粮食价格的变动都具有一定的调增作用。

石油价格;粮食价格;DCC-MGARCH

一、导论

从农业发展的进程来看,农业和石油的关系十分密切。以英国、美国为代表的发达国家已经开始了以“机械化”和“农业化学化”为主要特征的现代农业发展之路。随着国家的发展,发达国家对谷物的直接性消费逐渐降低,发展到一定程度可能更多地关心石油价格的波动。但是“民以食为天”,对于发展中国家来说,粮食是人们赖以生存的基础,越是贫困的国家和地区对粮食价格波动的关注程度越高。如何基于粮食、能源、经济增长三者的关系,实现三者的协调发展,已经成为现代经济学研究的热点和前沿问题。尤其是我国还处于农业现代化发展的初级阶段,粮食安全对于我国国家安全的重要性不言而喻。当发生能源危机时,农业生产和农民生活将会受到怎样的影响,农业政策如何与石油价格波动相协调都是我们应该要面对和思考的问题。

粮食价格的波动可能来自不同方面的影响,其中石油价格波动对粮食价格的影响在最近几年的研究中日益显著。国内外学者利用不同的计量经济学方法,对石油价格波动对粮食价格产生影响的途径和影响因素进行了研究。Gilbert(2010)认为需求的增长、石油价格的变动、美元贬值以及投机性期货交易都是影响粮食价格的因素,其中石油价格变动对粮食价格的影响尤为显著。[1]2006~2008年间,关于农产品市场和能源市场相互影响的研究已经很多,如,Balcombe & Rapsomanikis(2008)、[2]Serra et al(2008)、[3]De Gorter & Just(2008)等,[4]他们用不同的计量经济学模型对能源市场和不同的大宗农产品市场进行了分析。最近的诸多研究也明确得出了粮食价格和能源价格存在关联性的结论。例如,Ciaian P & Kancs A(2011)对能源、生物能源和粮食价格的关联性进行了研究,研究结果显示,原油和农产品价格之间存在关联性,并且这种关联性在没有直接用于生产生物燃料的农产品上依然成立。[5]同样,Tejda & Goodwin (2009)的研究也发现,玉米和大豆之间存在着积极的动态相关关系,并且将玉米大豆用于乙醇生产,使得粮食价格的波动与能源价格波动的关联性增强。[6]此外,Kananmura (2008)用DCC模型研究石油和大宗农产品价格之间的动态相关关系,他发现农产品价格和石油价格之间存在着正向的关系。[7]Bekkerman & Pelletier (2009)也进行了类似的研究,他采用大量玉米、大豆等重要农产品的时间序列数据,建立生物燃料和农产品之间的DCC-GARCH模型,对两者间的关系进行了研究。[8]另外,国内学者对石油价格波动对粮食价格的影响也进行了一些研究。公茂刚(2014)通过对能源价格和粮食价格的关联性研究,发现能源价格变动对粮食价格长期影响显著,短期内具有调整作用。[9]杨志海、王雨濛、张勇民(2012)选取1998年1月~2011年12月我国粮食价格和石油价格的月度数据,利用ARDL-ECM模型进行实证分析,分析结果表明石油价格对大米、玉米和大豆价格都具有显著的正向影响,并且长期影响要大于短期影响。[10]

二、国际石油价格和我国粮食价格变动状况

(一)国际石油价格变动状况

图1 石油价格变动状况

20世纪70年代,曾经发生两次比较大的石油危机,石油危机的发生在使得各国工业受到冲击、能源价格波动剧烈的同时,也引起了社会各界以及各国学者对石油价格波动的广泛关注。20世纪以来,随着经济的发展以及工业化进程的加快,石油生产量、消耗量迅速增长,石油价格的波动呈现出一定的特点。通过对美国纽约交易所的西德克萨斯中质原油(WTI)现货价格(1999年1月至2013年6月15年的石油价格数据)进行分析,我们发现: 国际能源价格波动频繁,尤其是进入20世纪以来,国际石油价格经历了大幅度的跌宕起伏。在不到15年的时间里,石油现货价格从1999年1月的12.52美元/桶,迅速增长到2013年6月的95.77美元/桶,石油价格增长了8倍左右。其中,2007~2009年间,石油价格波动剧烈,但从2014年开始,石油价格又迅速下跌,大有2007年至2009年的动荡之势。总之,1999年至2013年间,能源价格波动幅度较大,但在波动中价格整体呈现上升趋势,且呈现出一定的规律性和周期性。根据石油价格波动的特点,我们可以将石油价格波动分为四个阶段:第一个阶段是1999年至2006年,平稳上升期;第二个阶段是2007年至2009年,动荡调整期;第三个阶段是2010年至2013年,迅速增长期;第四个阶段是2014年至今,新一轮的动荡调整期。

(二)我国粮食价格变动状况

图2 我国农产品生产价格指数变动状况

最近十多年来,我国粮食生产总产值持续增长,1999年我国粮食总产量为50838.58吨。截至2013年,我国粮食总产量达到60193.84万吨。但是产量增加的同时,我国居民粮食消费总量也在迅速增长,且其增长速度远远超过生产的增长速度。2013年我国粮食进口总量在2012年各种粮食产量连续增长的情况下首次突破7000万吨,但粮食自给率低于90%。这使得国内粮食价格不断增长的同时,粮食价格的波动更易受到国际市场的影响。粮食价格已经不再是单纯的粮食生产问题,而是开放背景下多元主体参与的粮食安全与经济稳定发展问题。根据粮食价格和石油价格的波动趋势对比分析,我们发现:粮食价格波动较大,但是总体趋势是在动荡中不断增长。同时,石油价格和粮食价格波动趋势基本吻合,粮食价格的波动周期比石油价格的波动周期要长。在对石油价格波动的分析中,我们将石油价格的波动分为四个阶段,粮食价格的波动也可以分为四个阶段,但是第四个阶段为预测阶段。第一段是2000年至2006年6月,相对平稳期;第二段从2006年6月至2009年6月,动荡调整期;第三段从2009年6月至今,迅速增长期;第四阶段为预测阶段,今后一段时间为粮食价格的新一轮动荡调整期。

三、研究方法与数据说明

(一)研究方法

1.DCC-MGARCH多元动态条件相关模型

DCC-MGARCH全称为多元动态条件相关广义自回归条件异方差模型,属于对ARCH族模型的拓展研究。由于ARCH模型只能用于同一序列、同一市场中,上一期数据信息对本期信息的影响研究,而金融市场往往涉及不同市场、不同时期、不同影响因子之间的相互作用结果。这就意味着ARCH模型的参数估计过多,计算复杂,且有可能为负。因此,为了解决上述问题,将ARCH(p)模型进行推广,增加P个自回归项,得到ARCH(p,q):

(3.1)

α1、β1分别是ARCH、GARCH项参数,α1表示上期市场的影响,β1代表市场波动的持续性。针对ARCH模型存在的缺点,Engle和Sheppard进一步提出DCC-GARCH模型。DCC-GARCH模型分两步,第一步:假设{et}为独立同分布的白噪声过程,且et|Ωt-1~N(0,HT),在ARCH、GARCH模型的基础上估计出模型所需要的参数,并将每个变量进行GARCH过程。第二步:利用第一步所得出的结果估算动态条件相关系数。它不仅具有良好的计算优势,而且可以用来研究不同市场、不同时期、不同影响因素下,多个时间序列的动态相关关系。DCC-GARCH模型的提出,对于分析与研究不同经济变量之间的经济波动与关联性具有重要的意义。

2.VECM向量误差修正模型

向量误差修正模型(VECM)是建立在协积基础上的VAR模型,是一种用来解释序列之间的短期波动关系的计量方法。对于原始数据平稳的变量可以直接建立VAR模型,对于原序列一阶单积(一阶差分后变为平稳变量)的变量,可以在通过Jahansen协整检验后,建立VECM模型,利用向量误差修正项分析两个序列之间的调整作用。

假设一个协积方程有两个变量、无滞后差分项,则协积方程表示为:y2,t=βy1,t,其中β为协积方程的参数,表示前一期信息对后一期信息的影响。此时,VECM模型可以表示为:

Δy1,t=γ1(y2,t-1-βy1,t-1)+ε1,t

(3.2)

Δy2,t=γ2(y2,t-1-βy1,t-1)+ε2,t

(3.3)

此时序列y1,t和y2,t有均值,协积方程没有截距。但在我们的实证分析中,协积方程是有截距的,即有滞后差分项。因此,协积方程为:y2,t=βy1,t,VECM模型表示为:

Δy1,t=γ1(y2,t-1-μ-βy1,t-1)+ε1,t

(3.4)

Δy2,t=γ2(y2,t-1-μ-βy1,t-1)+ε2,t

(3.5)

(二)数据说明

对于分析中所用到的粮食价格数据,我们采用的是中国粮食价格统计年鉴中1999年1月到2000年6月集贸市场粮食价格生产指数。对于分析中所用到的石油价格数据,我们选取WTI石油价格,即美国纽约商品交易所原油价格(WTI)从1999年1月到2000年6月的数据。WTI是国际市场原油交易所3种基准价格之一,且其他两种基准价格有向WTI聚集的趋势。所以石油价格采用美国纽约商品交易所原油价格数据具有一定的代表性。由于粮食价格以及石油价格的年度数据太过粗糙,采用月度数据更容易清晰地反映两者之间的价格关联性。此外,对所有数据进行了取对数处理。另外,我们对价格数据进行了统计性分析,由JB统计量我们可以看出,国际石油价格和粮食价格的价格序列拒绝服从正态分布的原假设。

表1 国际石油价格及粮食价格的描述性统计

四、模型估计与结果分析

(一)DCC-GARCH模型的模型估计及结果分析

表2 各相关时间序列单位根检验

注:检验类型中C代表截距项、T代表线性趋势项、L代表滞后阶数,其中滞后阶数的选取依据的是施瓦茨信息准则(SIC);**、***分别表示在5%和1%的显著性水平上是平稳的。

为了研究国际石油价格与我国粮食价格的关系,我们利用DCC-GARCH模型对两者之间的关联性进行了实证分析。模型中,Yx、Yj、Ym、Yu、Yd分别表示籼稻、粳稻、小麦、玉米、大豆取对数后的价格,X表示石油取对数后的价格。为了避免伪回归的存在,我们首先要对变量进行平稳性检验。通过ADF检验,我们发现:玉米的价格序列在5%显著性水平下平稳、大豆的价格序列在1%显著性水平下平稳。除玉米、大豆的原始变量平稳外,其他原始变量都不平稳。但是对粮食价格和石油价格的时间序列进行一阶差分之后,所有变量都在1%显著性水平下平稳。因此,我们所选取的变量并不存在伪回归的情况。

数据平稳是DCC-GARCH模型建模的前提,模型能否建立还需判断变量之间是否存在ARCH效应,即条件异方差是否存在。根据模型估计表显示,所有数据都显著通过了ARCH-LM检验,因此可以建立DCC-GARCH模型。本文运用STATA软件建立DCC-GARCH模型,结果详情见表3。rx、rj、rm、ru、rd分别表示的是籼稻、粳稻、小麦、玉米、大豆的价格变动率,rx1-rx5表示的是石油价格的变动率。由表3可知,ARCH、GARCH模型的参数估计值都比较显著,α估计值也比较明显,表明石油价与粮食价格之间的价格敏感度较高,即上一期的价格波动对下一期的结果有影响。α1+β1围绕数值1上下浮动表明价格的浮动具有一定的维持性。根据籼稻、粳稻与石油的相关系数为-0.592、-0.711,小麦、大豆与石油的动态相关系数为0.662、0.837,而玉米与石油的相关系数达到1.445,并且各种粮食价格与石油价格分别在5%、10%、1%、1%、1%水平下显著。尤其是小麦、大豆、玉米相关系数的Z统计量达到8.26、3.70与11.43,表明该粮食作物与石油价格的正向相关性更大。实证分析结果显示:我国国内总体粮食价格与国际石油价格之间存在正向相关性,尤其是小麦、玉米、大豆等粮食,与石油价格具有很紧密的联系。分析其原因可能是小麦、玉米、大豆的机械化作业程度更高,而且玉米、大豆等作为生物燃料的原材料加强了其与石油价格波动的关联性。

表3 DCC-MGARCH模型估计结果

注:φ0、φ1、φ2括号内数据是t统计量;α0、α1、β1括号内数据是z统计量;Arch-lm 是用来检验arch效应的统计量(NR2);LL是对数伪似然比,英文表示为Log pseudolikelihood;W-χ2(2)代表的是卡方统计量;DCC即模型所求动态相关系数;*、**和***分别表示在10%、5%和1%下的显著性水平。

表4 相关时间序列的单位根检验

注:与表2相同,检验类型中C代表的是截距项,T代表的是线性趋势项,L代表依据施瓦茨信息准则(SIC)选取滞后阶数,* 、**、***分别表示在10%、5%、1%下的显著性水平。

表5 Johansen协整检验

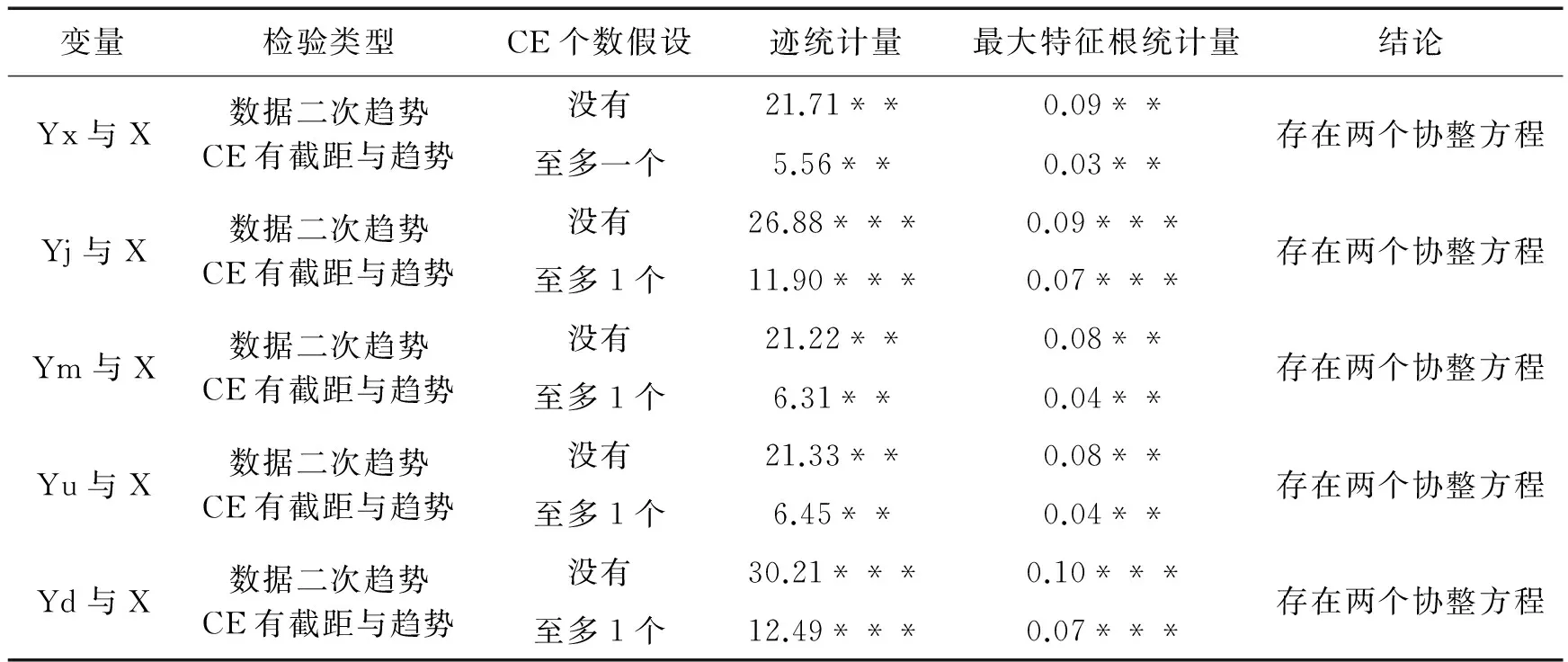

注:CE指协整方程;*、**、***分别表示在10%、5%和1%的显著性水平。

(二)VECM模型的模型估计及结果分析

由于不平稳的序列不能直接建立向量自回归模型(VAR),但是对于一阶差分消除序列中含有的不平稳趋势后,变量变为平稳序列的一阶单积序列所建立的VAR模型是稳定的系统。因此,在建模之前,首先进行Johansen协整检验。模型中,Yx、Yj、Ym、Yu、Yd分别表示籼稻、粳稻、小麦、玉米、大豆取对数后的价格,X表示石油取对数后的价格。通过ADF值与显著性水平下取值的比较,变量是平稳的可以进行协整检验。基于我们对原序列的分析,协整检验采用的是序列有均值、线性和二次趋势项,协积方程有截距项和线性趋势项的方法。检验结果显示:Yx、Yj、Ym、Yu、Yd与X存在协积关系,并且都存在两个协整方程,分别在5%、10%、5%、5%、10%水平下显著。

根据特征根最大的原则,我们在表6中列出了各个粮食价格与石油价格的第一个协整方程。根据表6协整方程表我们可以看出,石油价格每上升1%,籼稻的价格上升0.77%,粳稻价格上升1.89%,小麦价格上升0.97%,玉米价格上升0.57%,大豆价格上升2.03%。相反,当各种粮食作物价格上升1%时,石油价格分别上升0.49%、0.64%、1.03%、1.35%、1.30%。从整体上来说,石油价格变动对粮食价格的影响程度要大于各种粮食价格对石油价格的作用。也就是说,在石油价格变动和粮食价格关联性影响因素中,生产成本所起到的作用比生物燃料的传导途径更为重要。

表6 协整方程结果表

注:Y和X分别对应相应模型中的粮食价格和石油价格,T代表时间趋势项,C是截距项,括号内的数据是t统计量,*、**和***分别表示在10%、5%和1%的显著性水平。

表7 向量误差修正模型回归结果表

注:括号内的数据表示的是t统计量,ECt-1表示误差修正项,ΔXt-1表示石油价格的一阶差分,ΔXt-2表示石油价格的二阶差分,ΔYt-1表示各个粮食价格的一阶差分,ΔYt-2表示各个粮食价格的二阶差分,*、**和***分别表示在10%、5%和1%下的显著性水平。

通过协整分析,我们可以得出一个结论,即粮食价格与国际石油价格存在长期均衡关系。变量之间的长期均衡关系我们可以通过变量的协整方程得出,国际石油价格与我国粮食价格关系的短期影响则需要通过向量误差修正模型来体现。根据表7,从向量误差修正模型回归结果来看,籼稻、粳稻、小麦、玉米、大豆的误差修正系数分别为:-0.02、-0.03、-0.009、-0.02、0.001,且分别通过了t检验,并且在10%、1%、5%、5%、10%水平下显著。这表明当籼稻、粳稻、小麦、玉米的短期价格波动偏离长期价格波动时,误差修正项以0.02、0.03、0.009、0.02、0.001的力度对其偏离部分价格进行调整使其维持在均衡状态。而在各类粮食价格对石油的影响中,除粳稻外也都通过了t检验。因此,我们得出国际石油价格和国内各类粮食价格之间存在短期调整关系的结论,而且上游产品国际石油价格对下游产品国内各类粮食价格波动的影响要大于下游产品对上游产品的反作用。

五、结论与启示

随着农业现代化的发展,石油价格与粮食价格的关联性不断增强。我国是一个粮食消费大国,粮食安全对于我国的重要性不言而喻。本文在国内外相关研究的基础上,利用DCC-GARCH模型和VECM模型,分别从粮食价格波动的价格水平方向、价格波动方向进行了长期影响和短期影响的实证研究。根据研究结果,我们发现:石油价格波动与粮食价格波动的总体相关性十分显著;从长期影响上来说,国际能源价格与我国粮食价格存在长期均衡关系,国际石油价格波动对我国粮食价格在长期中具有显著的正向影响;从短期影响上来说,各种粮食的误差修正项对于偏离长期均衡的短期波动部分能够起到调整作用。总之,国际石油价格波动对我国粮食价格波动具有显著的正向影响。通过对石油价格波动的观察,预测粮食价格的未来走势,从而提前采取相应措施应对国际石油价格波动可能对我国粮食价格产生的影响,对于保障我国中长期粮食安全问题具有重要的现实意义。

[1]Gilbert C.L.How to understand high food prices[J].JournalofAgriculturalEconomics,2010,61:398-425.

[2]Balcombe,K.&Rapsomanikis,G.Bayesian estimation and selection of nonlinear vector error correction models:The case of the sugar-ethanol-oil nexus in Brazil[J].AmericanJournalofAgriculturalEconomics,2008,90(3):658-668.

[3]Serra,T.,D,Z.,Gil,J.& Goodwin,B.Nonlinearities in the US maize-ethanol-oil price system[R].American Agricultural Economics Association Annual Meeting Orlando,Florida,2008.

[4]De Gorter,H.& Just,D.The law of unintended consequences how the U.S.biofuel tax credit with a mandate subsidizes oil consumption and has no impact on ethanol consumption [R].Department of Applied Economics and Management,Cornell University,Ithaca,New York,2008.

[5]Ciaian P,Kancs A.Interdependencies in the energy-bioenergy-food price systems:A cointegration analysis[J].ResourceandEnergyEconomics,2011,33(1):326-348.

[6]Tejda,H.& Goodwin,B.Price volatility,nonlinearity and asymmetric adjustments in maize,soybean and cattle markets implication of ethanol-driven shocks[R].in Proceedings of the NCCC-134 Conference on Applied Commodity Price Analysis,Forecasting,and Market Risk Management.St.Louis,2009.

[7]Kanamura T.Monitoring the upsurge of biofuels in commodity futures markets[R].Available at SSRN 1290006,2008.

[8]Bekkerman A.& Pelletier D.Basis volatilities of maize and soybeans in spatially separated markets:The effect of ethanol demand[R],AAEA & ACCI Joint Annual Meeting, Milwaukee,WI,2009.

[9]公茂刚,王学真.国际粮食价格与能源价格的关联性——基于VECM和DCC-MGARCH模型的实证分析[J].统计与信息论坛,2014,(11).

[10]杨志海,王雨濛,张勇民.粮食价格与石油价格的短期动态关系与长期均衡——基于ARDL-ECM模型的实证研究[J].农业技术经济,2012,(10).

(责任编辑 杨 爽)

A Study of the Influence of International Oil Price Fluctuation on Food Prices in China

Wang Xuezhen, Xing Yanfei

(BusinessSchool,ShandongUniversityofTechnology,Zibo255049,China)

The significant influence of international oil price fluctuation on the prices of food in China can be revealed through the empirical analysis by applying such models as DCC-MGARCH and VECM. First, with the DCC-MGARCH model, an empirical study is carried out to analyze the general relevance between the international oil price fluctuation and the food prices in China, and the conclusion supports the proposition that there exists remarkable relevance between these two. Then, with the VECM model, the influence of the oil price fluctuation on the food prices is analyzed from the long-term and short-term perspectives. From the long-term influence, there exist long-term equilibrium between the international oil price and the food prices; from the short-term influence, the fluctuation in international oil price promotes the food prices to a certain degree.

oil price;food prices;DCC-MGARCH

2015-01-10

国家社科基金重点项目“国际粮价波动及其对中国粮食安全影响研究”(12AJY007);国家社科基金青年项目“国际粮食价格形成机理及我国争取国际粮食价格定价权的策略研究”(13CJY103);国家软科学项目“我国农村居民消费拉动经济增长的潜力与路径研究”(2013GXS4D127)。

王学真,男,山东临朐人,山东理工大学副校长,山东理工大学商学院教授、博士生导师;邢燕飞,女,山东潍坊人,山东理工大学商学院研究生。

F224

A

1672-0040(2015)03-0005-07