财务指标对上市公司股价影响的因子分析——以有色金属行业为例

2015-03-19苏琳茹

苏琳茹

(苏州大学,江苏 苏州 215006)

近年来,中国证券市场的规模日益发展壮大,越来越多的人开始投资于证券市场。但中国目前大部分股民入市还是基于“赌博”和投机的心态,而这样的心态显然不利于中国股市的长足发展。决定股票价格的最终因素还是上市公司的经济基本面,财务信息是反映上市公司经济基本面的重要指标,其对于股价的影响一直是西方学术界致力于研究的重大课题。基于这样的背景,本文对我国上市公司财务指标对股价的影响进行研究,以有色金属行业作为具体的研究对象,通过对该行业股价和财务指标之间的实证分析,揭示有色金属行业中会计信息如何影响股价,并甄别不同指标对于股价的不同影响程度。

一、理论分析与假设

反映公司财务信息的有诸多指标,这里仅挑选盈利能力、偿债能力、营运能力、现金流量能力和成长能力这五类指标。上市公司高盈利能力和较好的偿债能力都预示着公司未来会计盈余的增加,并且为未来股利的发放提供了基础,所以有利于公司股价的上升。偿债能力是指企业用其资产偿还长期债务和短期债务的能力,是企业偿还到期债务的承受能力或保证程度;营运能力是企业运用各项资产赚取利润的能力,良好的营运能力预示着企业未来收益的能力。这两个指标在一定范围内有利于公司经营的稳定,但是一旦超过一定范围则表明公司资金利用效率低,无益于股价的上升。现金流量是反映企业在会计期间内的经营活动、投资活动和筹资活动对现金及其现金等价物产生影响的会计报表。企业只有持有足够的现金,才能从市场上获得生产资料、劳动力,为价值创造提供必要条件。基于这样的理论分析,我们得到以下的5点假设:

假设一:股价与上市公司盈利能力正相关;假设二:股价与公司偿债能力呈适度正相关;假设三:股价与公司营运能力呈适度正相关;假设四:股价与公司现金流量能力正相关;假设五:股价与公司成长能力正相关。

二、实证分析

(一)样本选取和数据说明

1.模型设定

根据剩余收益定价模型,在一定条件下,股票价格和会计信息之间存在线性关系,根据这一点,本文建立以下的多元线性回归模型:

P为股票价格;X1、X2…Xn为会计信息指标;e为干扰项,表明偶然因素的影响。

2.变量说明

因变量:本文选取财务报表公布的截止日4月30日作为临界点,选取4月30日前一周和后一周的收盘价的平均值作为本文的因变量。

自变量:本文选取了反映公司盈利能力、偿债能力、营运能力、现金流量能力和成长能力五类指标,并选取了净资产收益率(X1)、销售净利率(X2)、流动比率(X3)、资产负债率(X4)、应收账款周转率(X5)、流动资产周转率(X6)、固定资产周转率(X7)、每股经营活动净现金流量(X8)、营业利润增长率(X9)、归属于母公司股东净利润增长率(X10)10个财务指标作为自变量。

3.样本选取

本文数据来源于choice数据库,以申万行业分类作为标准选取了全部上市A股有色金属行业,并根据以下原则对样本进行筛选:(1)剔除ST股票。本文选取的有色金属行业没有ST股票,无需剔除。(2)剔除停牌公司股票。根据股价数据,将焦作万方、中钢国际等10家停牌公司剔除。(3)剔除上市不足半年的公司。将上市不足半年的菲利华公司剔除。(4)剔除财务缺失及异常的公司。通过以上剔除,本文最终得出有色金属行业的65家公司作为样本。本文运用SPSS19软件,对影响有色金属行业上市公司股价的财务指标进行因子分析。

(二)因子分析结果

1.因子分析检验及因子识别

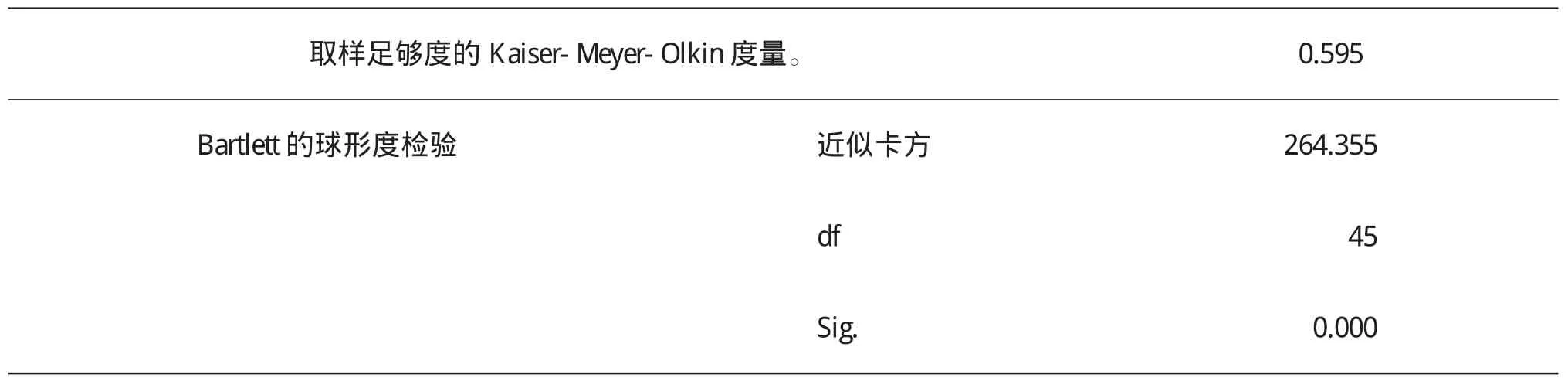

本文主要采用巴特利球形检验与KMO检验来检测原始变量指标是否适合做因子分析。在进行巴特利球形检验时,若统计量的值较大,且其对应的相伴概率值小于显著性水平0.05,说明可以做因子分析;在进行KMO检验时,变量的KMO值大于0.5,说明原始变量适合做因子分析。表1为样本数据因子检验结果。

表1 KMO和Bartlett的检验

从表1我们可以看出,本文中KMO的值为0.595,大于0.5,巴特利球形检验的显著性水平为Sig0.000,小于显著性水平0.05,适合做因子分析。

根据因子分析的步骤,需要确定公因子的个数及各个公因子分别代表何种类型指标。本文根据方差累计贡献率确定了4个公因子。F1在净资产收益率、营业利润同比增长率、销售净利率和归属于母公司股东净利润增长率因子载荷值比较大,主要反映上市公司的盈利能力和成长能力;F2在流动资产周转率、应收账周转率和固定资产周转率上的因子载荷值比较大,主要反映上市公司的营运能力;F3在流动比率和资产负债率上的因子载荷较大,而其在流动比率上的因子载荷要明显大于资产负债率,所以它反映了上市公司的短期偿债能力;F4在每股经营净现金流量上的因子载荷值较大,反映了上市公司现金流量状况。

2.模型回归分析

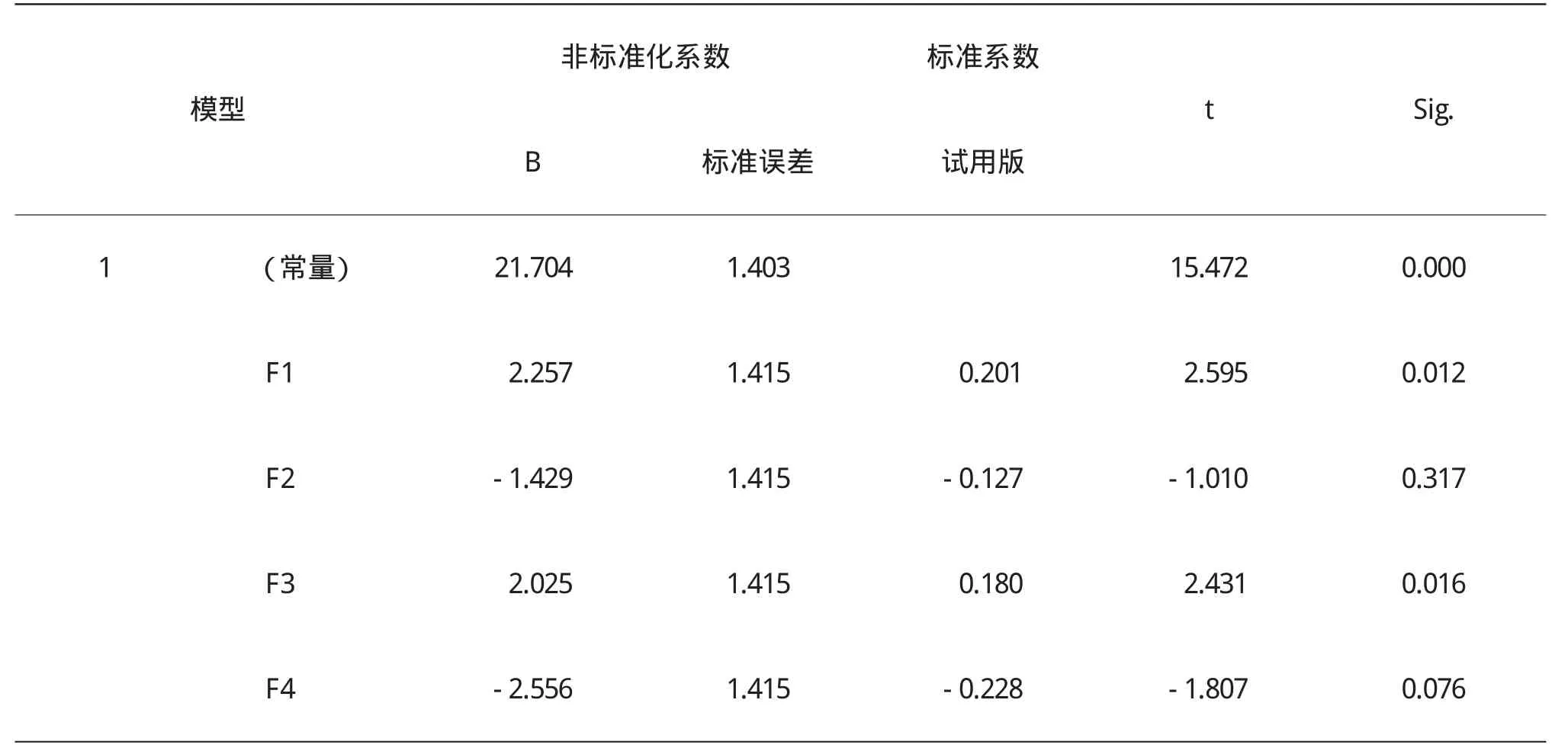

根据因子识别结果我们得到4个公因子,将这4个公因子对股价的影响进行回归分析。

根据上面模型回归结果我们可以得出,公因子F1、F3、F4均在10%的水平上通过了t检验,说明我国有色金属行业上市公司股价受到公司盈利能力、成长能力、偿债能力和现金流量能力的显著影响,符合前文的假设。F2未通过t检验,说明对于我国有色金属行业而言,公司的营运能力并不能显著影响公司的股价。

表2 模型回归系数

公因子F1的系数为正且值较高,说明有色金属行业的股价和公司盈利能力、成长能力呈正相关,而且公司的盈利能力和成长能力对于公司股价的影响较强,符合前文的理论假设。公因子F3的系数为正,说明有色金属行业的股价和公司的短期偿债能力呈正相关。根据前文假设,公司的流动比率、资产负债率等一些反映公司偿债能力的指标并不是越大越好,一般认为流动比率为2是比较合适的值。从样本统计数据来看,我国有色金属行业上市公司的流动比率集中在1周围,可见比率值相对较小,在这样的一个范围内,短期偿债能力指标值的增加会使公司偿还债务有保证,有利于公司的发展,从而跟股价呈现正相关。

公因子F4的系数为负,说明有色金属行业的股价与公司的现金流量呈负相关,这与前文假设不相符合。企业的价值是未来现金流量的预期,所以理论上来说现金流量与公司的股价应该呈正相关。本文分析结果呈现负相关,可以从以下两个方面进行分析:一是我国资本市场上存在功能锁定现象,即投资者在决策过程中往往锁定于某种特定的指标或表面信息,不能“看穿”公司的财务报表,忽视了诸如现金流量这样的公司指标,对公司市场价值做出了不充分和有偏差的估计。二是对于现金流量指标的分析要考虑到具体行业的生产周期特点、投资成本以及所处的生产阶段。有色金属行业是生产周期较长的企业,生产成本大。本文仅选取2015年数据进行分析,所以这段时间内该行业现金流出量大,净现金流量小,并不能说明这段时间企业经营业绩差,进而判断公司的股价会下跌。

[1]Ball、R.Brown,An Empirical Evaluation of Accounting Income Numbers,Journal of Accounting Research,1968.

[2]Beaver、R.Brows,An Empirical Evaluation of Accounting Income Numbers,Journal of Accounting Research,1968:159-178.

[3]陈晓,陈小悦,刘钊.中国股市弱型效率的实证研究[J].会计研究,1996,(9).

[4]陆宇峰.净资产倍率和市盈率的投资决策有用性[J].财经研究,1999,(28).