2014年机械工业经济运行情况及2015年走势分析

2015-03-16中国机械工业联合会

中国机械工业联合会

2014年机械工业主要经济指标保持了适度增长,且增幅高于全国工业平均水平。但行业分化明显,与房地产、钢铁、煤炭等投资相关的行业产品增势低迷,需求趋缓,增速逐月下行,但与消费、民生、环保相关的产品保持增长。2014年全行业经受住了需求增长乏力的严峻考验,在市场倒逼机制的作用下,转型升级艰难推进。尽管困难重重,机械行业不乏亮点,结构调整和转型升级出现积极变化。综合分析,2014年机械工业经济运行总体保持了“稳中有进”的运行态势。

一、2014年机械工业基本实现了“稳增长”

2014年我国宏观经济形势偏紧。机械工业上半年增势较好,但下半年增速开始逐月递减。全年全行业基本实现了温和增长,主要经济指标增幅均高于同期全国工业平均水平,70%以上的产品产量实现同比增长。

(一)主要经济指标保持增长,增幅高于全国工业平均水平

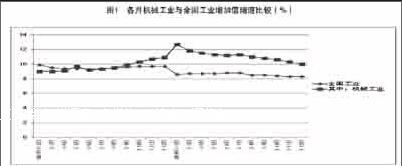

增加值:2014年机械工业累计增加值同比增长10%,低于上年同期(10.9%)O.9个百分点;但高出同期全国工业(8.3%)平均增幅1.7个百分点。

主营业务收入:1—12月机械工业实现主营业务收入22.21万亿元,同比增长9.41%,略低于上年同期(13.84%)4.43个百分点;高于全国工业(6.96%)平均水平2.45个百分点。

利润总额:1—12月机械工业实现利润总额1.56万亿元,同比增长10.61%,低于上年同期(15.56%)4.95个百分点;高于全国工业(3.35%)平均水平7.26个百分点。

税金总额:1—12月机械工业实现税金总额8438亿元,同比增长8.2%,低于上年同期(19.49%)11.29个百分点;高于全国工业(6.15%)平均水平2.05个百分点。

外贸进出口:1—12月机械工业实现外贸进出口总额7255亿美元,同比增长8.07%,比上年同期(3.72%)提高4.35个百分点,同时高于全国外贸(3.4%)4.67个百分点;其中进口3232亿美元,同比增长8.16%,比上年同期(0.74%)提高7.42个百分点,高于全国外贸(0.4%)8.16个百分点;出口4023亿美元,同比增长8.01%,较上年同期(6.24%)增速提高1.77个百分点,高于全国外贸(6.1%)1.91个百分点,实现贸易顺差790亿美元,占全国外贸顺差的20.68%。

(二)70%的主要产品产量保持增长

2014年机械工业重点监测的64种主要产品产量中,46种保持增长,占比71.88%,同比下降的产品18种,占比28.13%。具有代表性的产品:

发电设备:2014年累计产量已完成1.33亿千瓦,同比增长5.2%,连续9年超过亿千瓦。(数据来源于发电设备中心)

汽车:产销双双超过2300万辆,创全球历史新高,连续6年蝉联全球第一。

金切机床:2014年累计产量85.93万台,同比增长3.06%(2011年最高为88.68万台)、其中数控机床产量26.09万台,同比增长14.78%,增速远高于金切机床11.72个百分点。

大中型拖拉机:2014年累计生产64.37万台(2013年最高为58.46万台)。

总之,机械工业发展快于全国工业平均速度契合国民经济结构调整要求,也是工业结构调整取得进展的表现。因为机械工业是国民经济的装备工业,发展本应先行一步;而且因其能源、资源消耗强度相对较轻、技术和服务附加值相对较高,所以加快发展有利于提高全国工业运行的质量和效益。

二、当前机械工业经济运行的主要困难及趋势预测

(一)2014年机械工业承压运行,增速呈现逐月放缓,主要经济指标增幅持续回落

1、机械工业增加值累计增幅逐月放缓

从12月当月看,在通用设备及电器及器材制造业回升的带动下,同比增长7.9%,比11月(7.5%)回升0.4个百分点。但2014年累计机械工业增加值增长10%,比1—11月回落0.3个百分点。

2、行业、产品间分化趋势持续

面向传统装备制造领域的企业下行趋势明显,而汽车、环保、基础件、仪表等利于民生和提高全行业素质的子行业及产品快于行业平均水平。

一是汽车产销同比继续小幅增长,其中乘用车保持增长,商用车继续回落。2014年汽车产销分别完成2372.29万辆和2349.19万辆,比上年分别增长7.3%和6.9%,其中商用车受国四标准实施的影响,商用车销量同比连续八个月回落。同时中国品牌乘用车和轿车市场份额连续4年持续下降。而新能源汽车产销爆发式增长。

二是发电设备行业产量同比有所增长,但效益大幅下滑;风力和光伏发电设备产量增幅均明显回升。输变电行业形势不如预期,如变压器中的大型电力变压器当月及累计分别下降30.14、13.39%;电力电容器累计下降17.52%,高压开关设备当月及累计分别下降10.8%、1.38%。

三是上年回落幅度较大的机床行业因为上年基数低,2014年产量已转降为升,但仍未改变低迷状态,1—12月金切机床同比增长3.06%,其中数控机床增长14.78%,高于金切机床增速11.72个百分点。

四是多年持续快速增长的大中型拖拉机,受市场需求放缓的影响全面下滑。今年以来大中型拖拉机虽然年初形势尚可,之后产量逐月下行。2014年累计大型拖拉机产量同比增长6.64%,中小型拖拉机产量仍负增长(分别为-9.29%、-13.92%)。1—11月拖拉机行业主营业务收入同比下降0.05%,利润同比下降23.88%。2014年拖拉机增长不尽人意,但是收获机械保持了增长的态势,特别是谷物收获机械同比增长12.51%,玉米收获机械同比增长39.86%。收获后处理机械保持了两位数增长。

五是一些量大面广或与国家产业政策、环境保护、改善民生等相关的产品继续保持增长。如:压实机械、分析仪器及装置、环境监测专用仪器仪表、环境污染防治专用设备等均保持增长。与房地产、钢铁、煤炭等投资相关的行业产品增势仍低迷, 1—12月工程机械的代表性产品挖掘机和装载机当月与累计产量增幅均仍为同比下降;重型机械产品中的金属冶炼设备、金属轧制设备产量均仍为同比下降;分别下降3.49%和11.96%。在利润增长中,1—12月重型机械行业的起重机制造同比下降3.27%,冶金专用设备制造同比下降377%。

3、产品价格指数虽有回稳趋势,但仍在低位

受需求不足的影响,机械产品市场竞争更加激烈,总体价格水平延续了上年的低迷态势,截至12月机械产品累计价格指数已连续35个月低于100%。12月99.08%,比上两个月微弱回升,但总体而言增长缓慢。

4、主营业务收入增幅回落,市场需求仍显不足

1—12月机械工业实现主营业务收入22.21万亿元,同比增长9.41%,低于1—11月(9.65%)0.24个百分点。1—12月重点联系企业订货同比增长仅3.55%,并逐月回落。

5、机械工业利润增幅持续回落

1—12月机械工业实现利润1.56万亿元,同比增长10.61%,比1—11月(11.24%)回落0.63个百分点,其中,非汽车行业同比增长6.27%,比1—11月(7.94%)回落1.67个百分点。其中利润下降幅度较大的有:农机行业(同比下降3.42%),工程机械行业(同比下降8.55%),受房地产等基建项目投资影响,建筑工程用机械制造同比下降8.09%。

1—12月汽车行业利润同比增长17.94%,虽然位于各行业前列,但增幅回落较大,1—12月比1—11月(16.58%)回落1.36个百分点,比一季度已经回落了11.42个百分点。

6、库存压力上升

自年初以来,机械工业存货中的产成品的增速处于较高水平,且呈现逐月走高的趋势。1—12月机械工业存货同比增长8.64%,高于上年同期(7.15%)1.49个百分点,存货中的产成品同比增长14.94%,高于上年同期7.06个百分点。

7、固定资产投资增速总体呈回落趋势

1—12月机械工业累计完成固定资产投资4.49万亿元,同比增长12.72%。逐月看,年初投资增速较上年大幅回落,1—2月增速比上年同期低1.49个百分点,之后累计增速逐月回升,6月份累计增速已比上年同期高1.65个百分点;自下半年开始总体呈现逐月回落趋势。从当月投资看,12月当月固定资产投资增速9.47%,比11月14.26%的增速回落4.79个百分点。

(二)对机械工业走势的预测

机械工业的发展受宏观环境影响较大,经济运行下行压力依然较大,支撑经济平稳增长的需求缺乏强劲拉动力,新增长点还难以弥补传统增长点收缩带来的影响。尽管到目前为止,机械工业产销增长速度仍保持适度增长,但产能过剩、需求不足等矛盾十分突出。综合判断,机械工业2015年行业增长速度将继续缓慢下行。

从机械工业占比较高的电工电器行业、汽车行业、石化通用行业、机械基础件行业看:

电工电器行业:2015年总需求难有大的增加,但国家大力推进的在役火电设备节能减排技术改造蕴含巨大机遇,从企业对2015年的订货及排产看,2015年总量仍会在亿千瓦;同时火电设备向清洁高效节能发展,新能源和核电装备有望适度增长。特高压输变电设备制造业得益于电网公司相关重点工程加速启动,景气度预计将好于2014年。预计2015年电工产品的进出口总额将保持适度增长。

汽车行业:汽车行业是机械工业中权重最高的子行业,其主营收入在机械工业总量中占比高达32%,利润总额占比更高达42%。近几年汽车行业主营收入和利润总额的增速一直快于机械工业平均增速。2015年汽车行业将主要受益于市场消费不断升级和细分市场,汽车产销将达2500万辆左右,2015年乘用车市场刚性需求仍然存在,一二线城市的换车需求,三四线城市潜力的进一步释放;政策环境的变化将会进一步激发市场需求:如新能源汽车政策《免征车辆购置税的新能源汽车车型目录》、《政府机关及公共机构购买新能源汽车实施方案》,新能源汽车增势还将保持高速增长;2015年黄标车淘汰工作要完成500万辆,以及汽车行业技术进步加快等影响,民生改善还将继续带来新购车刚性需求,对2015年汽车消费提升有积极作用。2015年汽车行业有望实现平稳增长、效益增长进一步改善。预计2015年汽车中乘用车增幅将比2014年回落,商用车增幅将在2014年持续下行的基础上逐渐趋稳。

石化通用机械:从目前企业反映的情况看,该行业1/3企业比较好,1/3企业一般、1/3企业不好。不少企业反映该行业最大的困惑是,行业看不到新的增长点,由于该行业小企业居多,技术创新缺少支撑,技术创新没有新突破。行业发展不乐观。

机械基础件行业:基础件行业是关系到机械工业素质提升的基础性行业,服务的领域十分广阔,其中的高端产品成长空间很大。汽车、高铁、军工等主机企业转型升级对高端零部件仍有较大需求;预计2015年仍可保持增长。

综合分析,目前机械工业增速下行的趋势仍将持续一段时期,但下行将逐渐趋缓,预计到2015年年中增速有望回落趋稳,2015年全年预计将可实现较2014年略低、但仍处于中速区间的增长。

(三)对一季度机械工业经济运行的初步分析

对一季度机械工业经济运行总体看,将会继续延续2014年以来的下行趋势,一季度增速不会高。一是受2014年走势影响,上年增长趋势为前高后低,因此一季度的对比基数相对较高;二是虽然2014年四季度以来国家出台一些稳增长的政策措施,但是措施到位有一个滞后期;三是机械工业的相关行业如钢铁、有色、石油等行业景气度还没有明显改善。

机械工业受季节性影响比较明显的行业主要是农机行业、工程机械行业。从目前了解的情况看,农机行业目前产销总体正常,但与往年不同的是,市场需求不如往年,以往12月份企业已经开始铺货,以准备一季度的销售旺季,但目前多数企业都没有大量生产。一是由于补贴政策没有下来,市场需求不旺,企业生产要靠自有资金垫付,大家都在等;二是经销商有库存,收货不积极;三是市场需求不明朗。但多数企业对2015年的农机市场还是乐观的。

工程机械行业反映,现在看一季度还比较早,进入1月市场仍没有大的起色。一是感到虽然国家启动了一批项目,但是投资拉动的力度有限,二是经销商库存仍比较大;三是销售金融支持不够,银行的支持不如以前甚至上年,工程机械企业近年经营形势不好,企业获得金融支持大幅萎缩,部分企业面临资金断裂;四是外贸出口上,政策银行的作用有限,目前对出口俄罗斯的信保没有了,政策银行对实体经济的支持越来越小。

三、存在的问题及相关政策建议

(一)需求不足仍是未来增长的最大隐忧,应予以关注

机械工业相关行业的投资需求不旺,致使机械工业订单增长乏力。1—12月份机械工业固定资产投资同比增长12.72%,全社会固定资产投资增长15.7%,其中用于设备工器具购置的投资增长为12.2%。2015年及今后几年的困难不可轻视。市场需求不稳,近来企业订货出现退货和延迟提货的趋势,需密切关注后期走势。

(二)库存、应收账款持续攀升,拖累企业正常生产

1—12月机械工业存货及存货中的产成品增幅持续攀升,1—2月产成品库存同比增长11.72%,1—12月已升至14.94%,产成品增幅高于存货增幅8个百分点,库存上升使行业的应收帐款占用持续增长,截止12月机械工业累计应收账款3.37万亿元。

据电工电器行业反映,在“十一五”期间,电力建设发展迅猛,用户单位资金充足,货款支付及时,有的用户甚至全部现款提货,设备制造企业应收账款基本处于合理状态。但根据目前对发电设备企业调研情况,目前发电设备企业应收账款快速上涨,其中某发电设备企业2014年第三季度销售收入285亿元,应收账款已达175亿元,占当期销售收入的61%。需要给予必要的关注和警惕。

(三)促进行业转型升级的相关金融、税收和产业政策建议

一是针对走出去的企业(尤其是重点企业),希望国家外汇局能在购汇、结汇方面给予更为灵活政策支持。二是为了促进行业转型升级,发挥市场配置资源的主导作用,建议尽快研究落实面向中高端机床工具产品领域购置环节的增值税减免和机床工具制造企业税收优惠等产业政策。三是基于机械工业是集资金、技术、人才密集型的行业,投入大,生产周期长,风险高等特点需要国家的支持,尤其是试验条件的建设国家应加大投入,有利于机械工业的长远发展。