基于聚类分析法的山东省城镇化进程中土地财政分区

2015-03-14刘卫东吕添贵黄伟娇

蔡 潇, 刘卫东, 范 辉,2, 吕添贵, 黄伟娇, 曹 裕

(1.浙江大学 公共管理学院, 浙江 杭州 310029; 2.信阳师范学院 城市与环境科学学院, 河南 信阳 464000)

基于聚类分析法的山东省城镇化进程中土地财政分区

蔡 潇1, 刘卫东1, 范 辉1,2, 吕添贵1, 黄伟娇1, 曹 裕1

(1.浙江大学 公共管理学院, 浙江 杭州 310029; 2.信阳师范学院 城市与环境科学学院, 河南 信阳 464000)

摘要:[目的] 探讨山东省城镇化进程中的地域差异造成的土地财政分区,为地方政府制定切实可行的土地政策,选择有针对性的城镇化道路提供参考。 [方法] 采用聚类分析法对土地进行分区。 [结果] 山东省17地市被划分为4类土地财政区:济南、青岛、济宁、枣庄属于第一类高地价区;淄博、烟台、泰安、菏泽属于第二类高土地税收规模区;东营、滨州、莱芜、聊城属于第三类低土地财政规模区;威海、潍坊、日照、临沂、德州属于第四类高土地财政规模区。[结论] 每一类土地财政区有各自的特征,应因地制宜集约利用土地,发展实体经济,避免盲目跟风依赖土地财政。

关键词:区域差异; 聚类分析法; 土地财政分区; 山东省

在当今城镇化的快速发展进程中,土地财政起到了至关重要的推动作用。土地财政为城市建设和城市基础设施的运营提供了大量资金,促进了土地资源的优化配置,并能快速反映当届政府的政绩,受到了地方政府的青睐和追捧。但随着这种模式的持续进行,其负效应逐渐暴露出来:耕地锐减,已威胁到国家的粮食安全;多年来土地出让收入在预算外运行和管理,使得预算内财政收入无法真实、全面地反映地方政府实际的收入能力,同时,土地出让收入强化了财政能力的区域差异,在一定程度上抵消掉政府间转移支付制度修正区域间财力差异的作用[1];隐藏了巨大的金融风险,地方政府将土地出让收入作为地方债务偿还的主要渠道,一旦土地不能继续征用或者土地出让价格下跌,政府的土地出让收入就会大幅“缩水”,便无力偿还巨额的土地抵押贷款;作为地方财政一般预算收入主要来源的营业税,其主要收入来自于建筑业和房地产业,“营改增”后,财权更加上移,依赖于土地出让收入和土地税收的地方财政压力更大;社会风险愈演愈烈,长期以来,地方政府依赖低价征收高价出让,或同时低价出让土地吸引投资,而失地农民无法得到合理补偿和安置,引起民怨,政府和农民之间暴力事件多有发生,同时土地违法案件频发,助长了腐败。因此,依赖于现有的土地财政的城镇化是不健康的城镇化,这种发展模式也是不可持续的。研究土地财政问题对于解决地方财政收支,维持地方财政的健康、持续运行具有重要意义。

土地财政引起学术界的广泛讨论。骆祖春[2]研究发现城市化率对土地财政收入有较大的正向影响作用,中国的城市化受到1.20×108hm2耕地红线的限制,在此假设下,提出了一个城市化进程的政策方案,测算出2012—2020年间土地财政的规模,以此说明土地财政规模是有限的。张双长等[3]运用1999—2007年中国35个大中城市的数据,研究了土地财政与房地产价格之间的关系。白彦锋等[4]利用2003—2009年的省际面板数据实证检验了中央政府的土地政策是引发“土地财政”现象的一个重要原因。薛慧光等[5]利用1999—2009年长三角地区的城市面板数据,试证检验了财政分权和政治集权对地方政府土地财政行为及土地出让价格的影响。李学文等[6]利用省县级单位69个样本12 a的面板数据,研究了土地财政与地方政府土地出让行为的相互关系。张昕[7]采用时间序列数据和面板数据分析研究土地出让金与城市经济增长之间的关系,认为随着城市经济发展水平的不断提高,土地出让金对城市经济增长的作用将逐渐减弱。樊继达[8]从公共经济学视角提出治理土地财政的公共经济框架。陈志勇等[9]分别研究了东、中、西部的几个县或市的土地财政规模、结构,并以此为依据总结东、中、西部的土地财政特点。吴冠岑等[10]依据土地财政收入的构成进行聚类分析将全国31个省级行政区划分为6类不同的土地财政区域。

现有文献对土地财政问题的探讨,从研究内容来说,主要集中在对土地财政的结构、规模、成因、影响因素、经济效应、社会效应、财政效应、与城市化的关系及改革等的分析,对土地财政的区域性差异研究较少。从研究对象来说,大多都是研究全国整体的土地财政特征,或者是全国东、中、西3大区或全国35个大中城市,缺少对省域范围内土地财政的对比。在城市化加速发展阶段,资源禀赋不同的各区域在土地财政的发展方式上是否有所不同?不同土地财政规模的区域各有什么特征?回答这些问题有助于认清区域内部土地财政的发展现状及规律,有利于提出有针对性的土地财政改革策略,对各地区在选择发展道路上有一定的指向作用。因此,本文以山东省为例,从省域视角,研究区域内部各地市土地财政的差异,对地方政府制定切实可行的土地政策、选择有针对性的城镇化道路有一定的参考意义。

1“土地财政”的内涵及其构成

1.1 “土地财政”的内涵

纵观学者们对“土地财政”的概念界定,本文认为程瑶[11]对“土地财政”的概念界定较为全面:“土地财政”,指地方政府凭借土地所有权和管理权获取相关收益,并进行财政收支和利益分配活动,包括政府通过土地使用权出让、土地税收、土地融资等方式获得收益来直接或间接增加财政支出能力的行为。“土地财政收入”包括土地资产收益(即国有土地有偿使用收入,包括国有土地使用权出让收入、国有土地使用权租赁租金、国有土地使用权作价出资入股收入、土地使用权授权经营收入等[12])、与土地直接或间接相关的税费收入、以土地为抵押获得的借债收入。因此,以下主要从租、税、费、债4个方面研究土地财政收入的构成。

1.2 “土地财政”的构成

1.2.1地租型收入广义上,地租型收入主要由国有建设用地供应收入和国有土地使用权交易收入构成。国有建设用地供应收入包括土地出让收入(即通过协议、招标、拍挂、挂牌等方式取得的土地成交价款)、土地租赁取得的土地租金以及通过其它供地方式取得的收入;国有土地使用权交易收入包括国有土地使用权交易取得的转让金、租金[2]。

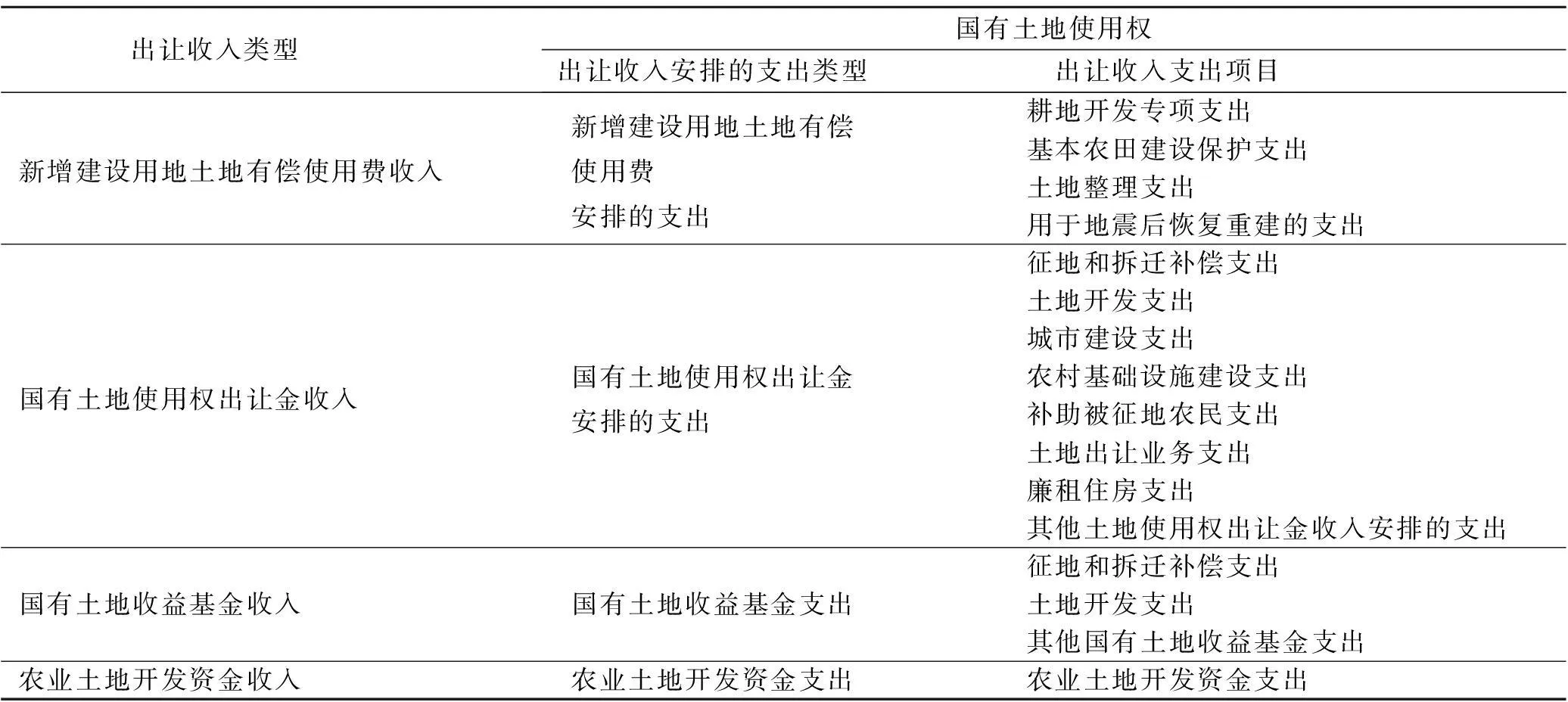

地方政府的土地出让收入属于地方政府性基金收入,是地方政府预算外收入的主要来源[13],是专款专用。在中国现阶段,土地出让收入由国有土地使用权出让金、国有土地收益基金、农业土地开发资金和新增建设用地有偿使用费4项构成。土地出让收入即为土地出让成交价款,而土地使用权出让金为土地纯收益。相应的,土地出让收入安排的支出也由4部分构成,包括国有土地使用权出让金安排的支出、国有土地收益基金支出、农业土地开发资金支出及新增建设用地土地有偿使用费安排的支出。《中华人民共和国城市房地产管理法2009》第十九条规定:土地使用权出让金应当全部上缴财政,列入预算,用于城市基础设施建设和土地开发。国有土地使用权出让收入的收支情况如表1所示。

1.2.2地税型收入土地税收是以土地或土地改良物的财产价值或财产收益或自然增值为征收对象[14]。目前中国现行的土地税制中,从国有土地使用权出让到房地产开发、转让、保有等环节共涉及耕地占用税、城镇土地使用税、营业税、城市维护建设税及教育费附加、土地增值税、企业所得税、个人所得税、房产税、印花税和契税,共10个税种(表2)。1994年分税制改革后,除企业所得税和个人所得税由中央和地方分享外,其余税种收入和附加收费均归地方政府所有[2]。地方税务系统征收的城镇土地使用税、土地增值税和地方财政系统征收的耕地占用税、契税属于土地直接税收;其它税种属于土地间接税收,主要指工业化、城市化所引致的土地出让与开发以及与之相关的上下游产业的税收收入[15]。其中,土地增值税在一定程度上能够体现土地级差地租和土地增值收益,但从实践来看,各地政府普遍没有开征土地增值税[16]。

表1 国有土地使用权出让收入的收支结构

注:由《中国财政年鉴》整理所得。

表2 城镇化进程中的土地相关税收

注:由《中华人民共和国税法》和周诚的《土地经济学原理》2007年版整理所得。

1.2.3地费型收入地费型土地收入是与土地相关的行政事业性收费、服务性收费和代征代收费用[17]。主要包括2类:一是土地管理部门收取的费用,如耕地开垦费、土地闲置费、业务费、土地登记费、征地管理费、房屋拆迁费、拆抵指标费、收回国有土地补偿费、新增建设用地有偿使用费、土地违法案件的罚没款等;二是其他有关部门收取从土地征收到出让过程中的相关费用,涉及农业、房产、水利、交通、邮电、文物、人防、林业等行业部门。这类收费名目庞杂,绝大多数属于省级政府自行管理的预算外及非预算收入,透明性较差,各地标准不一致[9,18]。

1.2.4地债型收入地债型收入是地方政府的土地抵押贷款收入,属于土地金融的范畴。地方政府通常以政府所属的开发区和政府性公司为融资平台,以土地为抵押获得银行信贷支持[2],用来抵押给银行获得贷款的土地一般是非公益性的、用于经营性开发的商住用地[19]。

2数据来源及研究方法

2.1 数据来源

地租型收入主要采用土地供应收入,包括土地出让收入、土地供应租赁的租金及其他供地方式取得的收入;由于企业所得税、个人所得税、印花税、城市维护建设税及教育费附加、营业税这五种税费中的土地税难以剥离,土地税收数据只采用耕地占用税、契税、城镇土地使用税、土地增值税四种直接土地税收,以及房产税一种间接土地税收;由于历年的地费型收入和土地抵押贷款金额没有公开,本文不做统计。其中,土地供应数据来源于2003—2011年的《中国国土资源年鉴》和《中国国土资源统计年鉴》;土地相关税收数据及地方财政一般预算收入来自于2003—2011年的《山东省统计年鉴》、《山东地方税务年鉴》及山东省17地市的统计年鉴。

2.2 研究方法

本文使用SPSS 16.0对山东省17地市进行聚类分析。采用层次聚类分析中的Ward法,聚类类别范围为3~8,使用该方法倾向于使得各个类别间的样本量尽可能相近[20]。利用平方欧几里得距离法测量样本距离。为了更好的去除数量级差距对结果的影响,把全部数据标准化为Z评分。

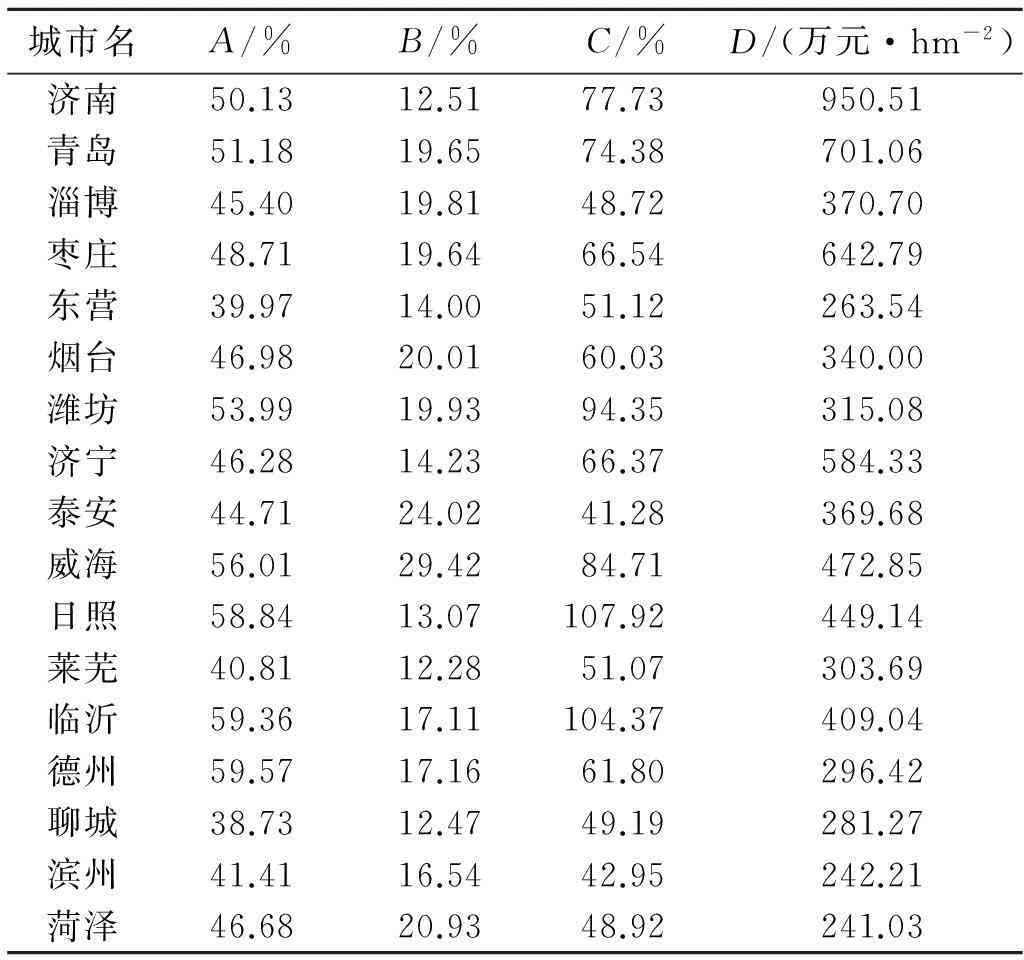

聚类分析所依据的指标如表3所示,包括2003—2011年山东省17地市的平均土地财政收入占地方财政收入的比重、平均土地税收占地方财政一般预算收入的比重、平均土地出让收入相当于地方财政一般预算收入的比重、单位面积平均土地出让收入。

土地财政收入占地方财政收入的比重=(土地出让收入+租金+其它土地供应取得的收入+土地税收)/(土地出让收入+租金+其它土地供应取得的收入+地方财政一般预算收入)

土地出让收入相当于地方财政一般预算收入的比重=土地出让成交价款/地方财政一般预算收入

土地税收占地方财政一般预算收入的比重=(耕地占用税+契税+城镇土地使用税+土地增值税+房产税)/地方财政一般预算收入

单位面积土地出让收入=土地出让成交价款/土地出让面积

表3 2003-2011年山东省17地市土地财政相关指标平均值

注:A为平均土地财政收入占地方财政收入的比重;B为平均土地税收占地方财政一般预算收入的比重;C为平均土地出让收入相当于地方财政一般预算收入的比重;D为单位面积平均土地出让收入。下同。

3结果分析

3.1 分类结果概述

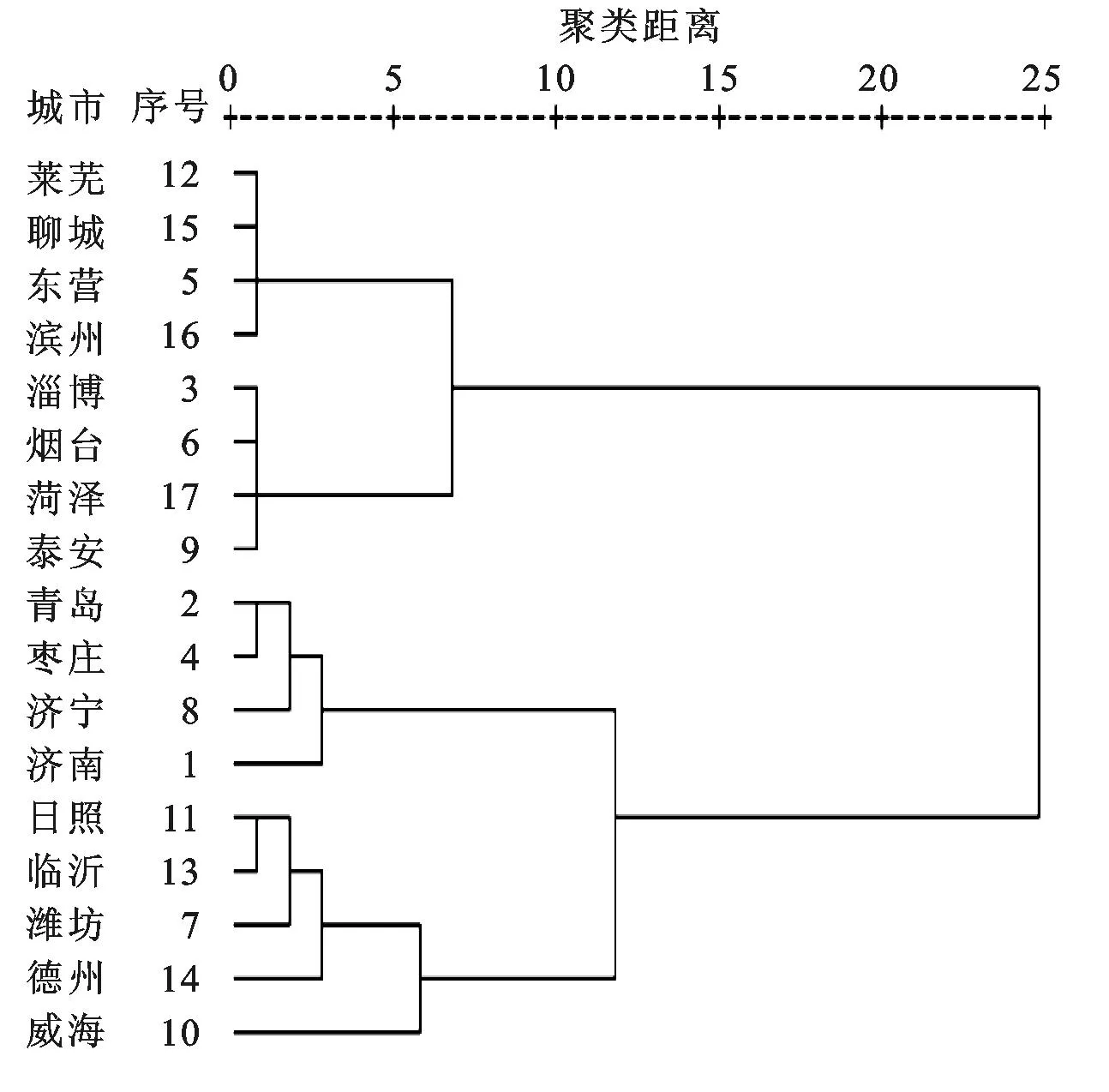

聚类结果见图1。依据聚类分析原理,所分类别中每类含样本个数均等是最合理的,因此,将山东省17个地级市分为4类是相对合适的。其中,第一类、第二类、第三类中分别含有四个城市,第四类中含有5个城市。如图1所示,第一类包括济南、青岛、济宁、枣庄;第二类包括淄博、烟台、泰安、菏泽;第三类包括东营、滨州、莱芜、聊城;第四类包括威海、潍坊、日照、临沂、德州。应用SPSS的Means过程计算这4个类别的指标均值(如表4所示)。从全省来看,2003—2011年山东省17地市土地出让收入相当于地方财政一般预算收入的66.56%,平均土地税收占地方财政一般预算收入的比重较低只有17.81%,平均土地财政收入占地方财政收入的比重接近50%。

图1 山东省土地财政分区聚类谱系

应用SPSS的单因素方差分析(One-way ANOVA)对于以上聚类分析的效果进行检验(如表5所示),除了平均土地税收占地方财政一般预算收入的比重在显著性水平为0.1的情况下才显著,各个类别之间的平均土地财政收入占地方财政收入的比重、平均土地出让收入相当于地方财政一般预算收入的比重、单位面积平均土地出让收入3个指标均在显著性水平为0.01的情况下有显著差异,且这种差异均具有统计意义,说明这种分类是有效的。

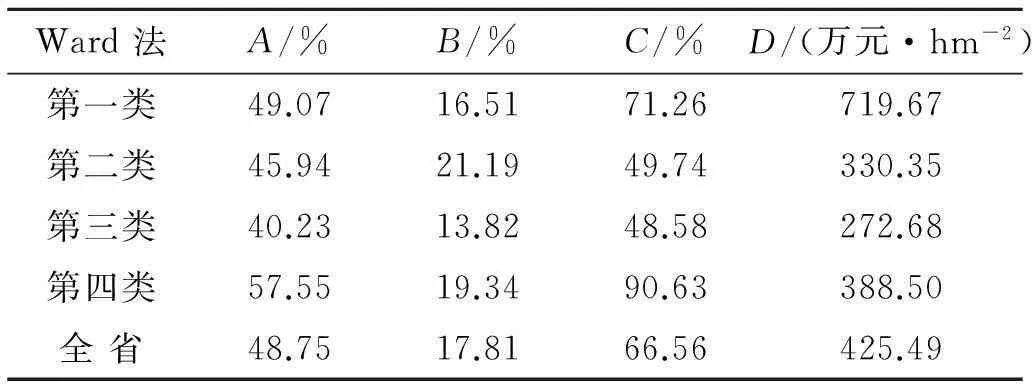

表4 山东省4类“土地财政区”结构比较

注:表中数据为聚类分析得到的各指标均值。

表5 山东省4类“土地财政区”组间方差分析

3.2 具体分类

将4类“土地财政区”划分为:第一类高地价区,第二类高土地税收规模区,第三类低土地财政规模区,第四类高土地财政规模区(图2)。山东省在城镇化进程中发展模式仍比较粗放,较多依赖土地、矿产、水等资源的直接投入,对这些资源的利用率不高,回收和再利用也不足。全省城镇化水平空间差异较大,其中,济南、青岛、威海是高质量城镇化地区;东营、淄博、烟台是较高质量城镇化地区;潍坊是中等质量城镇化地区;泰安、莱芜、滨州、济宁、枣庄、临沂和日照是较低质量城镇化地区;聊城、菏泽、德州是低质量城镇化地区[21]。

3.2.1高地价区第一类“土地财政区”的平均地价水平最高,达719.67万元/hm2。其中,济南、青岛的城镇化质量最高,地价水平位居全省前两位;济宁、枣庄城镇化质量较低,但地价水平位居全省前列。2003—2011年,济南、青岛、济宁、枣庄的地价分别以16.59%,33.41%,14.06%,28.42%的年均增长率逐渐上涨,但不同的是2010—2011年,济南、青岛、济宁的地价开始下降,唯有枣庄的地价持续上涨;这4个城市的土地税收占比保持平稳,基本都维持在20%左右;土地出让收入占比、土地财政规模占比和地价的变化趋势基本保持一致,其中,济南、青岛、济宁、枣庄的土地出让收入占比分别以5.68%,5.41%,3.28%,10.87%的年均增长率上涨。这4个城市的平均土地出让收入相当于地方财政一般预算收入的71.26%,说明这4个城市的土地出让依赖度较高。高土地出让收入依赖于这4个城市的高地价,一旦地价下跌,这4个城市的土地财政依赖度也随之下降。济南、青岛属于山东省经济发达地区,对外开放度较高,受市场大环境的影响较大,对地价的冲击也较大,因此,这两个城市的高地价难以长期持续上涨;济宁、枣庄是鲁西南经济崛起重地,是山东省新的经济增长点,土地市场化程度越来越高,但要防止地方政府严重依赖土地财政,并注重发展实体经济。

3.2.2高土地税收规模区第二类“土地财政区”的平均土地税收占地方财政一般预算收入的比重最高,达21.19%。2003—2011年,淄博、烟台、泰安、菏泽的土地税收占比变化最大,其中,淄博以年均3.8%的变化率下降,烟台、泰安、菏泽分别以9.16%,24.85%,15.12%的增长率上涨;淄博、泰安、菏泽的土地出让收入占比分别以6.51%,0.85%,3.86%的年均变化率下降,烟台的土地出让收入占比以1.5%的年均增长率上涨;淄博、烟台、泰安、菏泽的地价水平分别以20.5%,16.19%,22.92%,9.01%的年均增长率上涨。虽然第二类“土地财政区”的土地税收比重最高,但跟国外比起来(其它国家基本将不动产的相关税收作为主要税源,依赖度基本保持在40%以上[10]),仍偏低。土地税收有作为地方主体税源的潜质,今后应落实土地税收的征缴,避免偷税、漏税,给地方提供稳定可持续的财源。

图2 山东省土地财政分区

3.2.3低土地财政规模区第三类“土地财政区”的平均土地税收占比、平均土地出让收入占比、平均土地财政收入占比及平均地价水平都最低,分别为13.82%,48.58%,40.23%及272.69万元/hm2。2003—2011年,东营、聊城的土地出让收入占比分别以9.7%,1.92%的年均增长率上涨,土地财政收入占比分别以2.42%,2.82%的年均增长率上涨;滨州、莱芜的土地出让收入占比分别以3.99%,13.09%的年均变化率下降,土地财政收入占比分别以0.35%,5.4%的年均变化率下降;东营、聊城、莱芜、滨州的地价分别以18.21%,11.92%,5.55%,18.18%的年均增长率上涨。地价上涨,土地出让收入占比不一定上涨,土地出让收入占比和土地财政收入占比的变化趋势基本一致,因此,地价上涨不一定带动土地财政依赖度提高。东营、滨州都位于黄河三角洲平原、临渤海,未利用地面积较广,分别占土地总面积的38.01%,18.31%;莱芜以山地、丘陵为主,矿产资源丰富;聊城73.69%的耕地资源。土地资源约束及严格的土地用途管制对该区域土地非农化起到了较好的控制作用。今后要做好土地估价,合理定价,体现土地价值,不能靠低价供应土地竞争招商;同时,要加大土地集约利用度,提高土地利用效率,促进产业升级,转变经济发展方式。

3.2.4高土地财政规模区第四类“土地财政区”的土地出让收入占比及土地财政收入占比都最高,分别为90.63%和57.55%。2003—2011年,日照的土地出让收入占比呈下跌趋势,从2003年的222%下降到2011年的74%,2006—2007年地价大幅上涨,2009年之后保持相对平稳;临沂以104%的平均土地出让收入占比平稳波动,地价以22.19%的年均增长率上涨;德州、威海、潍坊的土地出让收入占比以7%,19.23%,4.6%的年均增长率上涨,且这3个城市的土地出让收入占比、土地财政收入占比变化趋势与地价的变化趋势基本一致。德州、临沂、日照、威海、潍坊对土地财政的依赖度最高,一旦地价趋于平稳或大幅下跌,土地出让收入占比也将趋于平稳或大幅下跌。因此,依赖于高地价上涨的土地财政终将不可持续,同时,不利于地方经济的可持续发展。今后要严格控制建设用地规模扩张,提高土地经济产出,调整产业结构,积极发展现代农业。

4结论与讨论

(1) 山东省地域广泛、地形多样,各地市产业结构、经济发展程度不一,城镇化率和城镇化质量空间分异明显,因此,各地市的地价水平、土地供应状况也会存在差异,地方政府的土地收入状况及对土地收入的依赖度各有不同。本文将山东省17地市划分为4类“土地财政区”,分别为高地价区、高土地税收规模区、低土地财政规模区、高土地财政规模区,针对每一类“土地财政区”的特征,提出未来改革的方向,有利于各地市因地适宜集约利用土地,发展实体经济,避免盲目跟风依赖土地财政。

(2) 城镇化进程中土地财政呈现空间分异状况,理应从时间轴上采用多指标综合评价方法探讨不同区域的异同特征。本文对山东省17地市2003—2011的多指标面板数据聚类,采用的是取平均值法,对每一指标在时间维度上取均值,这种方法比仅用一年的数据聚类更具有科学性,但也存在一些不足,如均值只能表现指标的平均情况,不能反映其离散程度及变动特征等。

(3) 学术界关于“土地财政分区”的研究,目前处于起步阶段,有关土地财政分区的评价指标尚未形成统一的观点。本文以山东省为例,构建了平均土地财政收入占地方财政收入的比重、平均土地税收占地方财政一般预算收入的比重、平均土地出让收入相当于地方财政一般预算收入的比重、单位面积平均土地出让收入4个指标,进行“土地财政分区”。由于部分数据资料的不公开性及有些税收数据难以从相关数据中剥离,本文只采用了耕地占用税、契税、城镇土地使用税、土地增值税和房产税数据及土地供应数据,不能完全涵盖每个城市真实的土地财政状况,有待数据透明度的提高,在以后的研究中进一步充实和完善。

[参考文献]

[1]张立彦.中国政府土地收益制度研究[M].北京:中国财政经济出版社,2010:14-20.

[2]骆祖春.中国土地财政问题研究[M].北京:经济科学出版社,2012:63-65.

[3]张双长,李稻葵.“二次房改”的财政基础分析:基于土地财政与房地产价格关系的视角[J].财政研究,2010(7):5-11.

[4]白彦锋,刘畅.中央政府土地政策及其对地方政府土地出让行为的影响:对“土地财政”现象成因的一个假说[J].财贸经济,2013(7):29-37.

[5]薛慧光,石晓平,唐鹏.中国式分权与城市土地出让价格的偏离:以长三角地区城市为例[J].资源科学,2013,35(6):1134-1142.

[6]李学文,卢新海.经济增长背景下的土地财政与土地出让行为分析[J].中国土地科学,2012,26(8):42-47.

[7]张昕.土地出让金与城市经济增长关系实证研究[J].城市问题,2011(11):16-21.

[8]樊继达.治理土地财政:一个公共经济分析框架[J].国家行政学院学报,2011(4):43-48.

[9]陈志勇,陈莉莉.“土地财政”问题及其治理研究[M].北京:经济科学出版社,2012:12-13.

[10]吴冠岑,牛星,田伟利.我国土地财政规模与区域特性分析[J].经济地理,2013,33(7):127-132.

[11]程瑶.土地财政与中国房地产税[M].南京:南京大学出版社,2013:3-6.

[12]刘卫东,罗吕榕,彭俊.城市土地资产经营与管理[M].北京:科学出版社,2004:14-16.

[13]刘守英,蒋省三.土地融资与财政和金融风险:来自东部一个发达地区的个案[J].中国土地科学,2005,19(5):3-9.

[14]毕宝德.土地经济学[M].5版.北京:中国人民大学出版社,2006:413-415.

[15]李尚蒲,罗必良.我国土地财政规模估算[J].中央财经大学学报,2010(5):12-17.

[16]周飞舟.“土地财政”的两种模式:浙、陕的两个案例研究[C].中国制度变迁的案例研究(第八集):土地卷,2010:322-350.

[17]唐在富.中国土地制度创新与土地财税体制重构[M].北京:经济科学出版社,2008:94-97.

[18]王克强,胡海生,刘红梅.中国地方土地财政收入增长影响因素实证研究:基于1995—2008年中国省际面板数据的分析[J].财经研究,2012,38(4):112-122.

[19]周飞舟.生财有道:土地开发和转让中的政府和农民[J].社会学研究,2007(1):49-81.

[20]张文彤.SPSS统计分析高级教程[M].北京:高等教育出版社,2004:235-253.

[21]王富喜,毛爱华,李赫龙,等.基于熵值法的山东省城镇化质量测度及空间差异分析[J].地理科学,2013,33(11):1323-1329.

Land Finance Division During Urbanization Process of Shandong Province Based on Clustering Analysis

CAI Xiao1, LIU Weidong1, FAN Hui1,2, LÜ Tiangui1, HUANG Weijiao1, CAO Yu1

(1.CollegeofPublicAffairs,ZhejiangUniversity,Hangzhou,Zhejiang310029,China;

2.CollegeofUrbanandEnvironmentalSciences,XinyangNormalUniversity,Xinyang,He’nan464000,China)

Abstract:[Objective] To discuss land finance division due to regional differences during the urbanization process of Shandong Province in order to provide references for local government in taking feasible land policies and selecting targeted urbanization ways. [Methods] The main research method of clustering analysis was adopt in land finance division. [Results] The seventeen cities were classified into four land finance categories: high land price regions including Jinan, Qingdao, Jining and Zaozhuang City; high land tax scale regions including Zibo, Yantai, Taian and Heze City; low land finance scale regions including Dongying, Binzhou, Laiwu and Liaocheng City; and high land finance scale regions including Weihai, Weifang, Rizhao, Linyi and Dezhou City. [Conclusion] Different categories of land finance division have different characters. Therefore, some appropriate measures should be taken according to local conditions in intensively using land, developing the real economy, and avoiding blindly following to rely on land finance.

Keywords:regional difference; clustering analysis; land finance division; Shandong Province

文献标识码:A

文章编号:1000-288X(2015)03-0207-07

中图分类号:F810.4

通信作者:刘卫东(1962—),男(汉族),湖北省大冶市人,博士,教授,博士生导师,主要从事土地资源学研究。E-mail:weidongliu@zju.edu.cn。

收稿日期:2014-07-03修回日期:2014-08-01

资助项目:国土资源部试点武汉城市土地节约集约利用课题“我国重点城市土地节约集约利用比较研究”(526003-F01204)

第一作者:蔡潇(1985—),女(汉族),山东省济宁市人,博士研究生,主要从事土地价格与土地财政研究。E-mail:caixiao0313@126.com。