中国外贸与经济增长关系的实证分析

2015-03-14孙睿兰州财经大学国际经济与贸易学院甘肃兰州730020

孙睿(兰州财经大学 国际经济与贸易学院,甘肃 兰州 730020)

中国外贸与经济增长关系的实证分析

孙睿

(兰州财经大学国际经济与贸易学院,甘肃兰州730020)

摘要:20世纪30年代,经济学家罗伯特逊与R•纳克斯提出“对外贸易是经济增长的发动机”.本文选取中国1978-2013年的经济数据,进行单位根检验和、协整分析、Granger因果检验,对这一观点进行论证.结果表明:我国外贸与经济增长存在长期稳定的均衡关系,对外贸易充分发挥了经济增长"发动机"的作用.

关键词:对外贸易;经济增长;协整分析;Granger因果检验

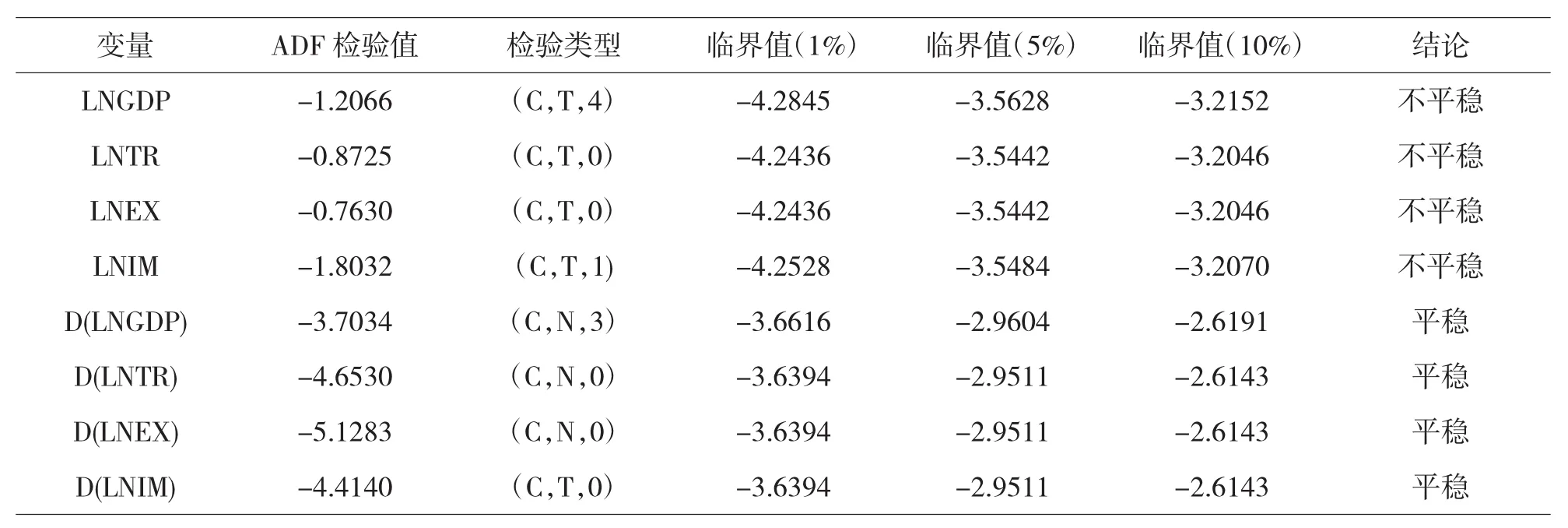

注:表中D表示一阶差分;检验类型表示常数项、趋势项和滞后阶数;表中滞后阶数的选择依据AIC和SC准则;1%、5%、10%均指显著性水平.

1 引言

对外贸易与经济增长的关系一直是国内外学者热议的话题,学术界对两者关系的研究众说纷纭.本文选取中国1978—2013年数据,在单位根检验和协整分析的基础上进行Granger因果检验,对我国对外贸易与经济增长关系进行实证分析,论证对外贸易是否真的是经济增长的“发动机”.

2外贸与经济增长关系的实证分析

2.1指标的选取与数据说明

本文采用1978——2013年中国的国内生产总值(GDP)、进出口总额(TR)、出口总额(EX)、进口总额(IM)相关数据表示经济增长和外贸状况.为避免时间序列异方差现象,首先对GDP、TR、EX、IM取对数,分别用LNGDP、LNTR、LNEX、LNIM表示.

2.2实证分析

2.2.1相关性检验

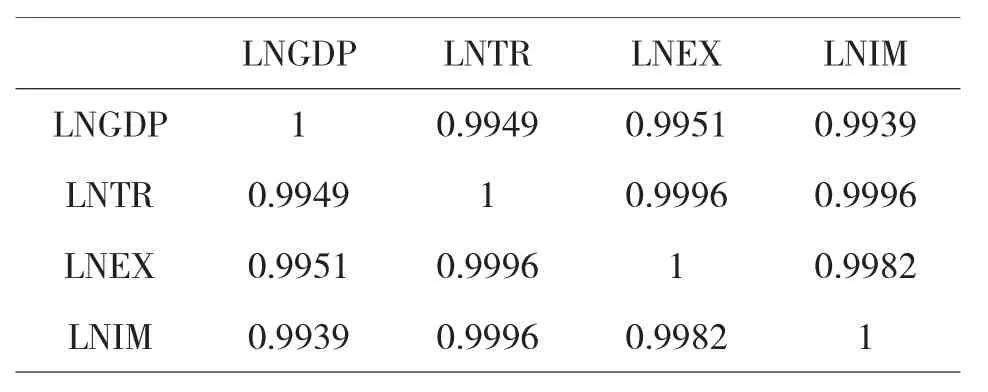

我国GDP与TR、EX、IM保持着方向与步调较为一致的变动,表明其间可能存在较强的相关性,我们运用Eviews6.0计算变量间的相关系数后发现,各变量间的相关系数非常高,LNGDP与LNTR、LNEX、LNIM之间的相关系数均在0.99以上,说明中国国内生产总值与外贸存在显著的相关性.

表1 LNGDP与LNTR、LNEX、LNIM的相关系数

2.2.2平稳性检验

为避免时间序列数据因非平稳造成的伪回归现象,我们先用ADF检验法检验变量间稳定性(见表2).

表2 LNGDP与LNTR、LNEX、LNIM的平稳性检验

表2的检验结果表明,原水平序列都是非平稳的,一阶差分以后都变成平稳的,因此这些变量均为I(1)的,故不能用简单的回归方程来分析它们之间的关系,在此情况下本文采用协整方法对外贸与经济增长关系进行分析.

2.2.3协整检验

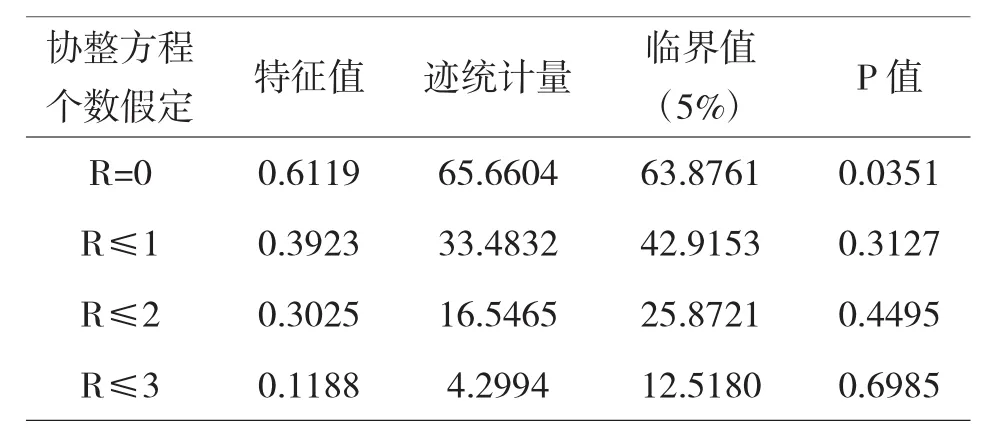

本文采用Johansen检验来进行变量协整分析(见表3).

表3 LNGDP与LNTR、LNEX、LNIM的协整检验结果

从表3可以看出,在5%的显著性水平下各变量之间至少存在1个协整方程,表明中国的GDP 与TR、EX、IM之间存在着长期稳定的均衡关系.

由于进出口总额由进口总额和出口总额相加而成,为避免变量间的共线性,本文在进行协整回归时不考虑国内生产总值与进出口总额的关系.

变量LNGDP、LNEX、LNIM估计出的协整方程为:

LNGDP=4.050611+0.611054LNEX+0.140683LNIM t=(27.64896)(2.818381)(0.618959)R2=0.990276 DW=0.341364

从协整方程来看,出口与进口会对国内生产总值产生正面影响,出口、进口的产出弹性分别为0.61、0.14,表明出口总额、进口总额每增加1个百分点,GDP将分别增加0.61、0.14个百分点,出口对GDP的影响更大.

2.2.4 Granger因果关系检验

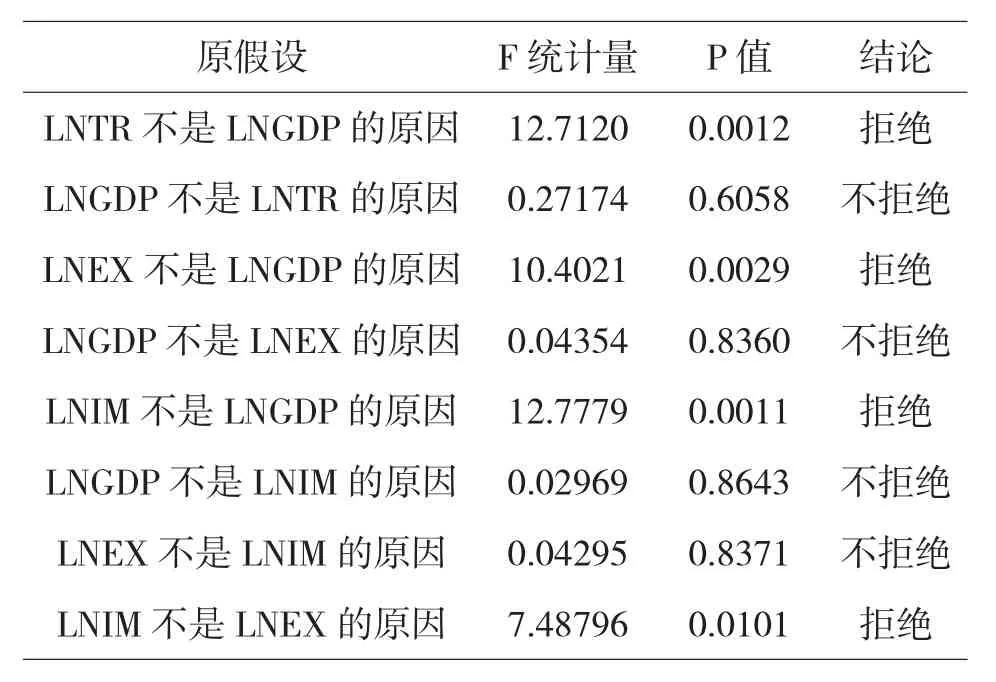

表4各变量滞后1期Granger因果检验

虽然我国经济增长与外贸存在长期均衡关系,但具体是对外贸易的增长促进经济增长,还是经济增长带动对外贸易的发展,需要进一步分析之间的因果关系,在此本文采用Granger因果检验法,根据AIC准则选取最佳滞后期1期(见表4).

由检验结果可以看出,经济增长不是外贸增长的原因,但外贸增长是经济增长的原因;经济增长不是出口增长的原因,但出口增长是经济增长的原因;经济增长和进口之间不存在必然的因果关系;出口增长不是进口增长的原因,进口增长是出口增长的原因.

3实证结果分析与建议

3.1结果分析

通过对中国1978—2013年国内生产总值和对外贸易的平稳性检验、协整分析和Granger因果关系检验,我们可以提出以下结论:

3.1.1我国经济增长与外贸之间存在着长期均衡关系

从协整结果来看,出口、进口对GDP的弹性系数都为正且呈现同方向的变动关系,表示长期内出口、进口对经济增长有着非常明显的促进作用,而且出口对经济增长的促进作用大于进口的作用,说明我国一直奉行“出口导向”为主的外贸发展战略使得出口成为促进经济增长的有效途径.进口对GDP的弹性系数同样为正也证明了进口的重要性.

从经济学逻辑上分析,进口贸易对经济增长的促进作用是毋庸置疑的.首先,进口增加相当于国内产品供给增加,增加了消费者选择的可能性,形成贸易创造效应.其次,进口贸易会引进国外先进知识和技术,通过学习提升我国技术水平,从而向产业链上游攀登.再次,进口增加意味着对国外商品需求增加,也意味着对本币需求的减少和外汇的需求增加,从而本币贬值并保持本国出口产品的价格优势.

3.1.2对外贸易是经济增长的发动机

从Granger因果检验结果来看,对外贸易是经济增长的原因,反之不成立,出口、进口增加是经济增长的原因,反之不成立.这不同于之前一些学者得出的进口与经济增长不存在因果关系的结论,本文结论再一次充分肯定了进口对经济增长的促进作用.

进口增长是出口增长的原因,说明进口对出口有一定的促进作用.进口贸易不仅进口国内急需的生产资料,还会引进国外先进技术,从而促进国内企业技术水平的提高,降低生产成本,进一步促进国内企业的国际竞争力,提高出口产品附加值,促进贸易出口并创造更多收入.

3.2对策与建议

针对上文研究结果,为了更好地发挥对外贸易对经济的促进作用,本文提出以下几点对策和建议:

3.2.1继续发挥出口对经济增长的拉动作用

根据我国现阶段的发展状况,投资、消费、出口这三驾马车中,出口占有举足轻重的地位,因此要坚持扩大出口战略.中国出口额虽然很大,但多为劳动密集型产品,出口产品附加价值低,价格竞争力和创汇能力均不强,也不利于我国产业结构的调整.因此我国要对出口产品结构进行调整,鼓励企业加大技术投入和科研投入,推动出口高附加值、低能耗、低污染的工业制成品,加强具有自主知识产权的产品研发,培育民族品牌,引导加工贸易向自创品牌转型升级,着力提高加工度,延伸产业链,提升我国出口产品的国际竞争力,以获得更多贸易利益.要实施市场多元化战略,一方面巩固美欧日发达国家传统市场,另一方面要全面开拓新兴国际市场,改变以往出口市场过分集中的格局.出口行业商会要充分发挥服务协调职能,配合政府做好出口价格变动、出口国家政策环境变化的监测工作,及时引导出口企业调整出口策略.政府要发挥国家影响力,利用国际经济组织规则和政策,为国内企业出口创造良好的国际环境,与其他国家发生贸易摩擦时要协助国内企业利用国际仲裁机构等方式维护正当权益,保障我国出口的顺利进行.

3.2.2发挥进口的促进作用

我国长期鼓励出口的政策,导致我国存在巨大的贸易顺差.适度扩大进口,善用进口政策,既可以服务于自身的经济建设和保障经济安全,又为和平发展创造良好的国际政治环境,因此要对进口予以重视.首先我们应研究我国进口贸易结构,弄清发展所需,重点进口我国短缺的能源资源、生产设备和先进技术,对关系到国家大计的重点行业和新兴产业,重点引进国外先进的技术、设备和管理经验,发挥后发优势,加快本国科学技术研发速度,以期尽早摆脱对发达国家技术上的依赖,防止发达国家对我们进行技术封锁.对国内稀缺资源和开发成本高的原料可以采取进口策略,充实战略物资的储备体系,通过多渠道参与重要商品的定价权.其次要优化进口国结构,努力扩大贸易合作国家范围,扩宽进口来源渠道,注意进口方式和进口国家的多样化,避免过度依赖某一国家或地区,确保我国进口安全.最后要完善进口税收政策,我国应深化关税改革,实施有层次有差别的关税结构,保护国内生产者;同时要利用政策导向作用,用进口税收政策引导国内企业调整进口结构,提高进口对经济增长的拉动作用.

3.2.3深化贸易体制改革,创造贸易自由发展的环境

我们要倡导贸易自由化,在货物贸易领域要逐步规范并减少贸易壁垒,规范非关税措施,合理设置关税水平;在服务贸易领域要逐步扩大市场准入水平,允许国外服务业提供者进入我国市场参与竞争;在与贸易有关的投资措施领域要规范并逐步取消对贸易有明显、直接的扭曲和限制作用的投资措施.要建立健全法律法规体系,与政府适当管理相结合,营造要素合理分配、资源充分涌动的健康的贸易环境.

参考文献:

〔1〕马章良.中国进出口贸易对经济增长方式转变的影响分析[J].国际贸易问题,2012(04):30-38.

〔2〕张汉东,胡朝麟.浙江省对外贸易与经济增长、产业结构之间的关系研究---基于投入产出模型的实证分析[J].国际贸易问题,2012(11):74-82.

〔3〕魏君英,陈银娥.中国对外贸易与经济增长关系的实证研究[J].华中科技大学学报(社会科学版),2010(03):113-117.

〔4〕王风云.进出口贸易与地区经济增长关系的实证研究[J].北京师范大学学报(社会科学版),2010(03):106-113.

〔5〕袁晓玲,杨万平,叶林.中国对外贸易与经济增长影响的因果关系检验[J].宁夏大学学报(人文社会科学版),2008(03):133-143.

〔6〕李练军,冯中朝.我国中部地区对外贸易与经济增长关系的实证研究[J].生态经济,2007(09):116-119.

中图分类号:F752

文献标识码:A

文章编号:1673-260X(2015)09-0070-03