我国猪肉进口贸易壁垒限制水平估算

2015-03-12亮陶红军

赵 亮陶红军

(1.福建师范大学,福建 福州 350007;2.福州大学,福建 福州 350108)

一、研究背景和文献述评

猪肉产业和国家粮食安全息息相关。2014年《中共中央国务院关于全面深化农村改革加快推进农业现代化的若干意见》指出,我国粮食安全战略是“以我为主、立足国内、确保产能、适度进口、科技支撑”。在提高粮食综合生产能力基础上,确保主粮基本自给,口粮绝对安全。猪肉产业是耗粮型产业。2012年我国每头猪出栏时平均耗粮213.3千克,比2001年增长18.4%。2013年我国生猪出栏7.2亿头(USDA ERS,2014),由此估算我国猪肉产业约耗粮1.54亿吨,占当年粮食总产量的比重高达25.5%。

由于猪肉产业需要消耗大量粮食,在粮食安全形势紧张时期,猪饲料粮的生产和消费与口粮的生产和消费可能存在冲突。我国粮食安全战略提出,要充分利用国际市场和资源保障国内粮食安全。而我国是全球最大猪肉生产国和消费国,猪肉贸易量占产量的比重较小,没有发挥国际市场稳定国内猪肉供应、保障消费的作用[1-3]。

贸易政策包含鼓励自由贸易和限制自由贸易两种类型。贸易限制政策形成贸易壁垒,增加贸易成本,提高贸易产品价格,扭曲国内生产和消费,降低资源配置效率。贸易政策覆盖出口促进、市场准入和国内支持三方面,决定国际贸易量和贸易流向。贸易政策并不必然形成贸易壁垒,弥补市场失灵的非关税措施可能增加社会福利水平[4]。贸易政策背后具有强烈的政治考量。一国政府在连续执政的意愿基础上管制国际贸易,力图使贸易利益集团的政治献金和国内消费者福利水平加权值最大[5]。一国对进口产品设置较高的关税壁垒,有可能改善贸易条件[6]。贸易壁垒增加贸易成本,形成贸易阻力。美国和加拿大之间的边境措施是形成双边贸易成本的主要原因[7]。Anderson利用可计算一般均衡模型推导出贸易限制性指数(TRI)、进口量限制指数(OTRI)以及市场准入限制指数(MA-OTRI)[8]。进口产品价格弹性是估算贸易限制性水平的必须变量。Kee,Nicita,Olarreaga估算GDP最优条件下117个国家4 625个HS6位编码商品的进口价格弹性[9-10]。Novy则给出时间可变贸易成本模型[11]。

相关学者对我国猪肉产业面临的困境、猪肉贸易政策具体形式进行研究,但较少涉及我国猪肉进口贸易限制水平估算问题。周期性供给和低盈利促使我国对生猪产业进行整合,然而生猪生产成本上升、动物疾病爆发、环境威胁、农业用地、食品安全问题等仍是生猪产业发展的限制因素。我国作为一个新崛起的市场,对猪肉的潜在需求量很大,通过采取对国内生产者补贴、技术壁垒、进口关税等措施,保持国内成本的竞争优势、阻碍猪肉进口。技术性贸易壁垒将成为我国调控产品进口的主要手段。检验检疫程序和禁止进口通报是我国对肉品进口设置技术性贸易壁垒的有效形式,而标准以及合格评定程序对肉品进口的影响较小[12-14]。

本研究旨在梳理我国猪肉贸易政策,估算猪肉进口贸易限制水平,并根据国家粮食安全战略要求,探讨猪肉进口贸易政策改革方向。

二、我国猪肉进口变动及福利效应

2013年,全球生猪存栏量8.0亿头,同比增长1.1%。生猪出栏量12.7亿头,同比增长1.2%。猪肉总产量1.1亿吨,同比增长2.5%(USDA ERS,2014)。同年,猪肉产量居前四位的有中国、欧盟、美国、巴西,猪肉产量占世界猪肉产量的比重分别为50.8%、20.5%、9.6%和3.0%;猪肉消费量居前四位的分别为中国、欧盟、美国和俄罗斯,猪肉消费量占全球猪肉消费量的比重分别为51.4%、18.5%、7.9%和3.0%;猪肉出口量最大的主要有美国、欧盟、加拿大和巴西(USDA ERS,2014),猪肉出口量占全球猪肉贸易量的比重分别为32.3%、31.8%、17.8%和8.3%;日本、俄罗斯、墨西哥和中国是全球四大猪肉进口国,猪肉进口量占全球猪肉贸易量的比重分别为18.4%、13.0%、11.8%和11.6%。2007年以前,我国猪肉贸易顺差。随着国内经济增长和居民可支配收入水平的提高,猪肉消费量稳步增长。新兴中产阶层对国外加工猪肉产品的差异性消费需求不断提高。受限于国内有限的猪肉生产资源存量,我国猪肉产量增长速度低于消费量增长速度。2014年中国已超过俄罗斯,成为全球第二大猪肉进口国,紧次于日本。

(一)猪肉进口量与比较劣势

2013年,我国生猪出栏7.2亿头,同比增长1.6%,位列全球首位。同年,我国猪肉产量5 562.0万吨,同比增长2.8%(USDA ERS,2014)。猪肉进口量139.6万吨,同比增长2.8%。猪肉出口量19.6万吨,同比增长8.5%。猪肉进口量是出口量的7.1倍(商务部农产品贸易月度统计,2013年12月)。我国猪肉贸易存在逆差是猪肉生产比较劣势和要素禀赋劣势的体现。我国粮食生产小规模经营,单位成本高,国内粮食价格高于国际价格。2014年1月21日,国际谷物协会公布小麦出口价285美元/吨(美国),低于国内小麦价格42.5%(江苏);玉米价格209美元/吨(美国),低于国内玉米价格75.5%(吉林);大豆价格529美元/吨(美国),低于国内价格36.2%(黑龙江)。国内粮食价格高于国际价格,生猪生产成本亦高于美国等发达国家(国际谷物协会网站,2014;中国粮食信息网,2014)。

2012年,美国生猪饲养需消耗饲料成本0.83美元/千克,医疗防疫、燃料动力费等经营成本为0.52美元/千克,其他间接成本为0.31美元/千克(USDA ERS,2013)。按照2012年人民币兑美元平均汇率中间价6.3125转换,美国生猪养殖成本为10.5元/千克。2012年,我国出栏的生猪可产猪肉114.5千克/头,总成本为1683.0元/头(《中国畜牧业年鉴》,2013)。我国生猪养殖成本为14.7元/千克,相比美国高出40%,具有明显劣势。

(二)猪肉进口来源及双边贸易量

中国猪肉进口量占世界猪肉总进口量的18%左右(USDA ERS,2014)。我国猪肉进口来源地主要为美国、丹麦、德国、加拿大、西班牙、法国和波兰。7个国家中,我国仅对美国、加拿大和德国出口过猪肉,且出口量远小于进口量(UNCOMTRADE,2014)。2013年,我国猪肉进口量139.6万吨,占猪肉总贸易量的87.7%;其中,从美国、丹麦、德国、加拿大、西班牙、法国和波兰进口的猪肉占总进口量的比重分别为26.2%、16.8%、16.2%、11.8%、9.0%、6.0%和5.3%。同年,我国对美国、加拿大和德国的猪肉出口量分别为129.5吨、45.9吨和16.7吨,占各自双边猪肉贸易的0.013%、0.007%和0.079%(UNCOMTRADE,2014)。

(三)猪肉进口产品结构

我国猪肉进口产品包括鲜或冷藏猪肉、冷冻猪肉、鲜或冷藏猪杂、冻猪杂、干或熏或盐制猪肉、制作或保藏猪肉等。其中,鲜和冻猪肉、鲜和冻猪杂的进口居多,占总进口量的90%以上。受消费习惯影响,国内消费者对猪杂需求量大,其进口价格低于猪肉。干或熏或盐制猪肉、制作或保藏猪肉属于初级加工品,进口量非常小,约占总进口量的1%左右。

由表1可知,2013年我国共进口鲜和冻猪肉、鲜和冻猪杂139.5万吨,占猪肉进口量的比重高达99.9%,猪肉进口额的比重高99.7%。干熏盐制进口价格是平均进口价格的16.5倍(UNCOMTRADE,2014)。

图1 2013年中国猪肉对外贸易情况

表1 2013年我国猪肉进口产品结构 单位:百万美元、%、万吨、美元/公斤

(四)猪肉进口趋势

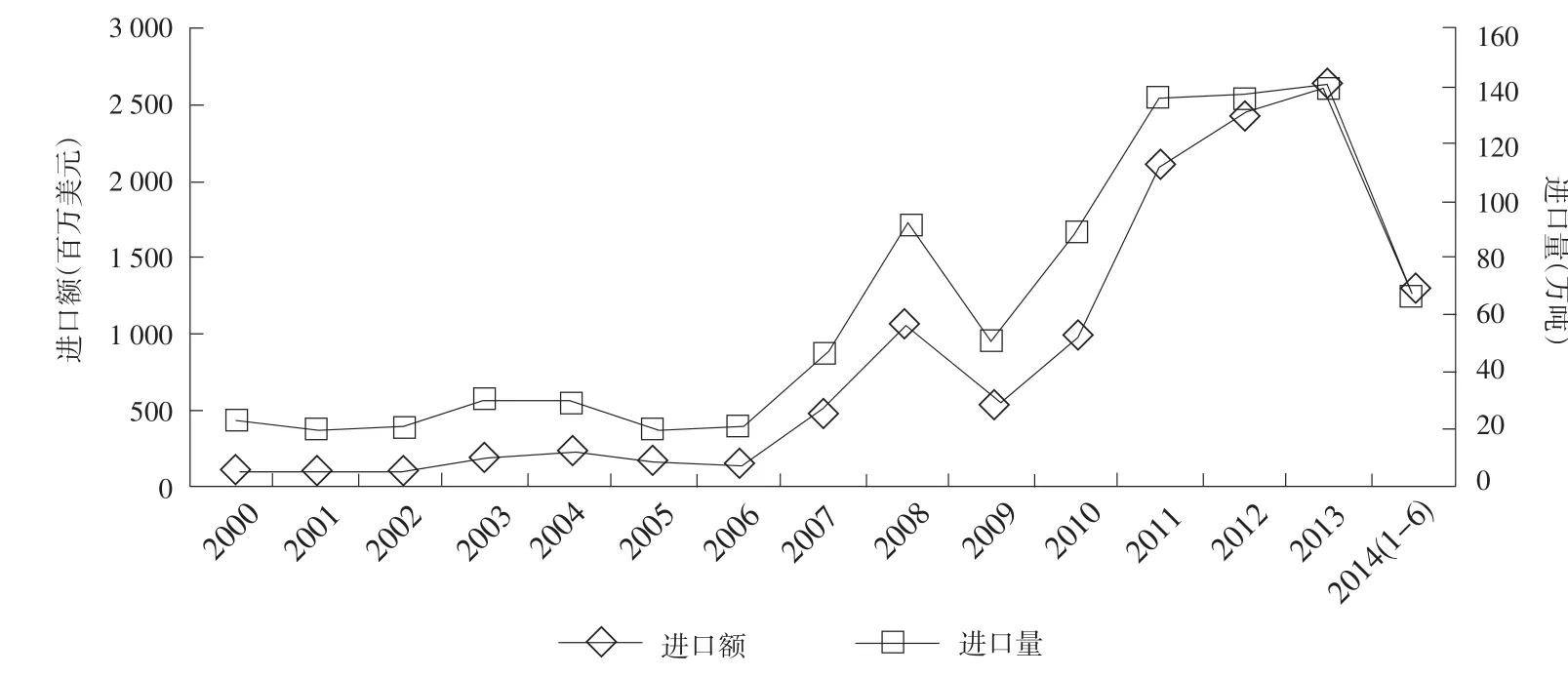

我国猪肉进口额与进口量走势基本一致。2006年以前,猪肉进口呈现相对平稳增长趋势。2008年猪肉进口大幅上升,2009年后又回落到2007年水平。2011年受国内“瘦肉精”等食品安全事件影响,猪肉进口量大幅上升,同比增长50%。2012年以后,国内猪肉供给增加,猪肉进口增速放缓。2014年上半年猪肉进口68.1万吨,同比增长1.7%;进口额为1 218.4百万美元,同比下降3.4%。2014年1~6月,猪肉平均进口价格为1.79美元/千克,同比下降5.1%(历年商务部农产品贸易月度统计)。

三、我国猪肉进口贸易政策

进口贸易政策包括市场准入和国内支持两方面。我国猪肉进口市场准入政策具有日常管理特征,不会限制优质猪肉进入市场。部分与产量和价格挂钩的国内支持政策则具有黄箱特征,扭曲猪肉产业资源的配置。

(一)市场准入

1.通关手续。1996年以来,生猪口蹄疫、猪水疱病、猪支原体性肺炎等疫病引起世界各国对猪肉质量安全的高度关注。各国纷纷采取措施严格控制生猪疫病,猪肉产品进口的检验检疫也愈加严格。我国猪肉进口报检时,需提供检疫许可证、卫生证书等,报检单及随附单证齐全且符合要求的签发入境货物通关单,再办理通关手续。对装载货物的集装箱,要求实施100%开箱查验,并在进口口岸检验检疫机构的监督下实施防疫消毒处理。

2012年WTO对中国贸易政策的审议发现,我国办理进口通关手续平均所需时间从2008年14.1小时延长至2010年15.5小时。2012年海关总署在上海、深圳、南京等12个城市的关区全面推行无纸通关。尽管电子报关系统已试点推行,但是我国海关的通关手续要在货物运抵港口后才能开始办理,海关、检疫检验机关、港口、外汇、税务部门等环节协调能力不强,口岸通关效率依旧较低。

图2 2000—2014年我国猪肉进口变化

2.检验检疫。《中华人民共和国进出境动植物检疫法》(1992)及其实施条例(1997)、《中华人民共和国进出口商品检验法》(2002)及其实施条例(2005)、《中华人民共和国国境卫生检疫法》(2007)及其实施细则(2010)等规定对入境的产品、承载的交通工具和人员进行严格检疫和监督。国家质检总局负责进境肉类产品的检验检疫管理,并确定进口肉入境口岸。

3.进口许可。中国进口肉的准入包括三个层次:国家准入方面,根据拟输出国动物疫情状况决定是否启动准入程序;企业准入方面,加入《肉类产品检验检疫准入名单》的企业方可入境;产品准入方面,列入《肉类产品检验检疫准入名单》“产品种类”栏中相应国家、企业生产的有关肉类产品方可进口。《进出口肉类产品检验检疫监督管理办法》(2011)及其工作手册(2012)规定,进口肉类应在贸易合同签订前办理审批手续,取得进境动植物检疫许可证。超过上一年度实际进口量之后以及本年度新备案企业,只能在同一输出国家(地区),同一品种肉类的前一份许可证核销量达75%后方可受理下一份申请。

4.包装要求。猪肉进口时,要求内外包装材料无毒、无害且完好无破损;标明产地国、品名、生产企业注册号、生产批号;外包装上以中文标明规格、产地(具体到州/省/市)、目的地、生产日期、保质期、储存温度等内容。

5.进口关税。我国猪肉平均进口关税为17.9%,其中鲜或冷藏猪肉、鲜或冷藏猪杂碎以及冻猪肝的进口最惠国税率为20%,冻猪肉、除冻猪肝之外的其他冻猪杂碎的进口最惠国税率为12%,干、熏、盐制猪肉的进口最惠国税率为25%,制作或保藏猪肉及副产品的进口最惠国税率为15%。对最不发达国家所有猪肉及猪杂碎的进口免征关税。我国农产品进口最惠国税率为0~65%,其中牛肉平均进口关税为14.8%,鸡肉平均进口关税为17.5%。与一般肉类相比,猪肉进口关税税率稍微偏高(WTO Tariff Analysis Online)。

6.技术标准。目前我国现行畜牧业国家标准共305个,相关农业标准253个。其中,关于猪肉产品加工和设计的技术标准有《冷却猪肉加工技术要求》《冷却包装分割猪肉辐照杀菌工艺》等8个。关于猪肉产品质量、等级和规格要求的技术标准有《鲜、冻片猪肉》《分割鲜、冻猪瘦肉》等7个。关于质量安全限量及检测方法的有《肉中有机磷及氨基甲酸酯农药残留量的简易检验方法(酶抑制法)》《肉与肉制品中甲萘威残留量的测定》《肉与肉制品聚磷酸盐测定》等79个(国家标准化管理委员会网站,2014;中国猪业网,2014)。

(二)国内支持措施

我国猪肉产业国内支持措施体现在从养殖、屠宰、运输到销售各个环节,主要是生产者补贴,包括猪肉市场价格支持、牲畜产品保险补贴、高级种猪培育计划、繁殖母猪补贴、高级生猪养殖补贴、标准化生猪饲养试验计划等。

1.猪肉储备计划。目前,我国猪肉储备包括活猪储备和冻肉储备两种方式,原则上每年储备3轮,每轮储存4个月左右。《中央储备肉管理办法》(2007)及其实施细则(2008)规定,储备存栏活猪需在60公斤以上,国家财政对每吨生猪给予每轮30元储存管理费,并对储存基地场给予贷款利息补贴。对冻肉储备的收储、投放,由商务部会同发改委、财政部确定,原则上采取公开竞价方式,国家财政对紧急投放情况下出现的价差亏损及调运费用给予补贴[15]。

2001年我国储备肉规模为6万吨,2007年增加到12万吨,2008年储备肉规模又增加到25万吨,其中猪肉储备20万吨,包括活畜储备8万吨和冻肉储备12万吨。2009—2013年期间,国家总共启动11次中央储备冻猪肉收储。其中2009年收储冻猪肉12万吨,2010年收储6次,共3.7万吨,2011年收储4万吨,2012年收储6万吨。2013年收储2次,共16.9万吨[16]。

2.生猪养殖标准小区补贴。截至2014年6月,全国共有185个省和国家级农业标准示范区,其中生猪养殖标准示范区多达92个。自1996年起,由原国家技术监督局开始在全国开展农业标准示范区建设。

2007年,由发改委牵头组织在全国范围内实施生猪标准化规模养殖场(小区)建设,年出栏5 000头以上的规模猪场可申报(《国务院关于促进生猪生产发展稳定市场供应的意见》,2007)。项目资金主要用于猪栏、通风系统、常规防疫监测设备等建设。对符合标准的生猪调出大县奖励资金不少于100万元,该资金专项用于规模化生猪养殖户(场)猪舍改造、良种引进、粪污处理的支出。对列入国家一类动物疫病和高致病性猪蓝耳病实行免费强制免疫,所需疫苗经费由中央财政和地方财政共同负担,中央财政对不同地区给予差别补助。对注射疫苗等其他防疫费用,由地方各级人民政府列入财政预算予以保证。对因防疫需要组织扑杀的生猪,各地参照口蹄疫扑杀补助标准和负担办法给予养殖户(场)补助。2010年,为深入推进畜禽标准化规模养殖,农业部开展畜禽养殖标准化示范创建活动,包括创建500个生猪标准化示范场(《畜禽养殖标准化示范创建活动工作方案》,2010)。

2011年,为鼓励规模猪场规范无害化处理病死生猪,国家出台《关于做好生猪规模化养殖场无害化处理补助相关工作的通知》,对病害猪的养殖户损失补贴由500元/头提高至800元/头,因防疫需要而扑杀的生猪补助600元/头提高至800元/头,对屠宰场无害化处理补贴80元/头。

3.能繁母猪补贴。能繁母猪补贴方面,按照每头母猪补贴50元,对饲养能繁母猪的养殖户(场)给予补贴。2008年7月1日起增加至100元/头。该补贴资金中央财政负担60%,省级财政负担20%,县级财政负担20%。生猪良种补贴方面,对重点原良种猪场、扩繁场、省级生猪改良繁育中心给予适当支持,按每头能繁母猪年繁殖两胎,每胎配种使用2份精液,每份精液10元测算,每头能繁母猪年补贴40元(《生猪良种补贴资金管理暂行办法》,2007)。该补贴不直接交给养殖户,而是交给种公猪站。

2008年中央财政对能繁母猪保险的保费定为60元/头,其中由中央及地方各级政府负担48元/头,养殖户(场)负担12元/头,保险金额定为1 000元/头(《关于建立生猪保险体系促进生猪生产发展紧急通知》,2007)。《关于2013年度中央财政农业保险保费补贴有关事项的通知》中,对能繁母猪的补贴比例,在地方财政至少补贴30%基础上,中央财政对中西部地区的补贴比例为50%,对东部地区的补贴比例为40%,对中央单位的补贴比例为80%。

4.政策性金融和税收。《中华人民共和国企业所得税法实施条例》(2008)规定对从事牲畜饲养的企业免征企业所得税。财政部和国家税务总局发布《享受企业所得税优惠政策的农产品初加工范围(试行)》(2010),对肉类初加工、饲料初加工等企业所得税优惠5%~10%。2013年,《国务院关于深化流通体制改革加快流通产业发展的意见》指出,规模化生猪生产的用水、用电与农业同价,并将免征蔬菜流通环节增值税扩大到部分鲜活肉产品。

2008年国家扩大政策性农业保险试点,将生猪等纳入保险范围,并安排6.5亿元基层动物防疫工作补助经费,提高政府生猪疫病防控服务水平。2012年,为支持畜牧业发展、拓宽畜牧业融资渠道,农业部与中国农业银行签署《支持畜牧业发展战略合作框架协议》,拟为畜牧业发展提供不低于500亿元授信额度,支持畜牧龙头企业发展。

此外,北京市于2013年推出全国首款生猪价格指数保险,保费为12元/头,各级财政补贴保费80%,生猪养殖户承担保费的20%,保户险金额为1 200元/头。

四、我国猪肉进口贸易限制指数

贸易壁垒包括非关税壁垒和关税壁垒。非关税壁垒包括配额、数量限制、技术标准、动物福利、国有贸易、补贴等形式。进口贸易壁垒提高进口成本和进口商品价格,将国内和国际市场隔离。限制进口贸易政策可鼓励国内生产者实行进口替代,增加被保护产品的生产,但是减少了其他产品的生产,扭曲了生产资源的配置。同时,限制进口的贸易政策提高进口商品价格,通过收入效应和替代效应,迫使消费者减少对进口商品的消费数量,造成消费者福利损失。一般而言,限制进口的贸易政策会恶化本国贸易条件,生产者福利水平的增加不能弥补消费者福利水平损失,造成净福利损失,即所谓的“哈伯格三角”。

非关税壁垒的性质各异,比如不能直接比较100吨配额和0.001毫克/公斤农药残留量两种非关税壁垒,因此,估算一国贸易政策对进口的限制水平,首先要对非关税壁垒进行关税等值转化;不能直接用关税税率与非关税壁垒等值之和表示贸易限制水平,因其忽略关税升级和关税高峰的作用。因此,估算一国贸易限制水平,必须首先估计进口产品的价格弹性。有些产品关税税率高,但是由于进口价格弹性低,贸易政策对进口不产生影响,不会造成进口国福利损失[7]。

(一)模型与数据

借鉴Kee,Nicita和Olarreaga贸易限制指数模型[17-18],将我国猪肉进口函数设置为:

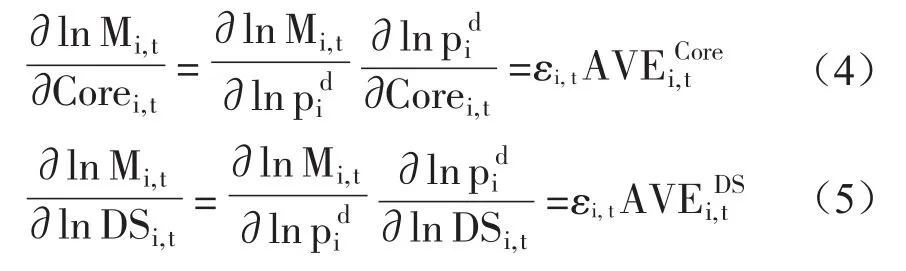

Corei,t为核心非关税贸易措施,包括技术性贸易壁垒、价格控制、数量控制和垄断措施等。存在时赋值为1,否则为0,数据来自Global Trade Alert。DSi,t为农业国内支持,数据来自OECD支持总评估(Total Support Estimates)数据库和畜牧业统计年鉴;Ti,t为猪肉进口关税税率,数据来自WITS数据库。一国贸易数量除与资源禀赋差异和比较优势相关,还受到关税和非关税壁垒的影响。对于进口国而言,非关税壁垒通常包括该国在市场准入和国内支持方面的政策措施。εi为猪肉的进口需求价格弹性;μi为误差项。

猪肉产品涵盖HS编码第2章和16章,包括一般性猪肉产品和副产品。由于贸易限制水平与产品进口数量呈负相关关系,且关税变动对产品进口变化的程度受该产品进口需求价格弹性大小的影响,因此估计我国猪肉进口市场准入和国内支持政策对进口量影响之前,首先借鉴朱晶、吴国松[18]估计我国猪肉进口的需求价格弹性,构建模型如下:

产品的进口受到诸多因素影响。由供需均衡理论可知,当进口价格越低,进口量越多;当国内产量即国内供给量越多,进口量越少。由于交易使用的货币不统一,在贸易中还受到贸易国汇率的影响。式中,pMi,t表示t年度我国HS6位编码猪肉的进口价格,数据由UNCOMTRADE中进口额除以进口量而得;pDi,t表示国内猪肉生产价格,数据来自FAO(世界粮农组织)数据库;pt、Yt和Et分别表示GDP折算指数、实际GDP和汇率,数据来自世界银行经济增长数据库。αi,1为进口需求价格弹性,预期为负数,意味着进口猪肉的价格越高,进口量则越低。

我国猪肉进口贸易限制指数为:

其中,τi表示我国猪肉进口关税保护水平,即τi,t=Ti,t+AVEi,t。非关税贸易政策需要进行关税等值转化,即 AVE=∂lnpd/∂NTB,其中 pd表示国内价格,NTB表示非关税贸易政策,AVE表示非关税贸易政策的关税等值。分别对(1)式中的Corei,t和DSi,t进行微分:

将估算出来的εi、、代入(6)和(7)式,由AVEi,t=+计算得到猪肉产品非关税贸易措施数量效应AVEi,t的值,再代入(3)式可得我国猪肉进口贸易限制指数。

(二)估计结果分析

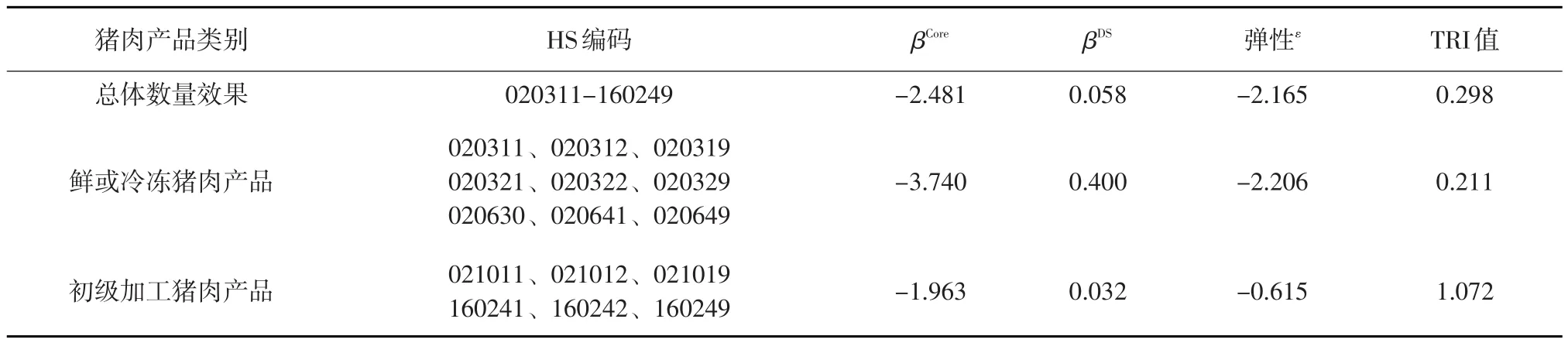

模型选取的时间期限为1996—2012年,所需数据按照上述要求进行整理。在估计函数(2)过程中,用STATA12.0软件构造F检验。Hausman内生性检验接受原假设,即解释变量不存在内生性。Hausman F检验拒绝模型是固定效应和混合效应,确定面板模型为随机效应。Hausman F检验未达到99%和95%可置信水平,但是通过10%显著性检验。最后采用广义最小二乘法FGLS估算出HS6位编码猪肉产品进口需求弹性。同样采用广义最小二乘法FGLS估计函数(1),得到HS6位猪肉产品的和估计值。再将各参数回归的估计值带入(3)式,即可得出我国猪肉产品贸易限制指数(见表2)。

表2 我国猪肉进口函数和贸易限制指数估计结果

我国猪肉进口弹性ε为负数,表明猪肉进口价格越高,进口量越低。当进口弹性绝对值大于1时,表示进口量对其进口价格的变化比较敏感。其绝对值小于1时,说明进口价格变化对进口量影响较小。从产品类别上看,我国鲜或冷冻猪肉产品的进口弹性为-2.206,是初级加工猪肉产品的3倍多。一方面国内对初级加工猪肉产品需求大大低于鲜或冷冻猪肉,另一方面经过加工后的猪肉产品更易储藏,因此对价格的敏感性明显弱于鲜或冷冻猪肉产品。

核心非关税贸易政策系数βCore为负数,表示非关税贸易政策对进口起到负面影响,阻碍我国猪肉进口。当采取价格控制、数量控制或垄断等非关税措施时,可减少猪肉进口。国内支持的系数βDS为正数,表明国内支持政策没有阻碍猪肉进口。我国对生猪产业出台10项政策进行扶持,大部分属于“绿箱”政策,只有少部分属于“黄箱”政策。我国未采用和收入、价格及产量挂钩的生猪产业补贴政策,对生产的扭曲不明显。

我国猪肉进口贸易限制指数(TRI)表示外国猪肉进入我国市场的难易程度。猪肉进口贸易限制指数相当于取消进口限制政策后,为保持猪肉进口量不变必须设置的关税水平高低。猪肉进口贸易限制指数越高,意味着我国猪肉产品受保护水平越高。我国猪肉进口贸易限制水平为29.8%,意味着为达到同样保护水平,需额外征收29.8%的进口关税替代猪肉进口的限制措施。朱晶和吴国松[18]估算畜产品整体贸易限制指数为41.5%,其中肉及食用杂碎的贸易限制指数为39.2%,肉制品的贸易限制指数为54.8%。国内消费者对肉类的需求以猪肉为主,消费量大,与整体畜产品相比,猪肉贸易限制指数偏低。

初级加工猪肉产品的贸易限制指数为1.072,即对初级加工猪肉产品额外征收107.2%的关税。初级加工猪肉产品的贸易限制指数是鲜或冷冻猪肉产品的5.1倍,意味着随着加工深度的提高,关税相应升级,使得对本国生产的加工品有较高的有效保护率。2013年,我国初级加工猪肉产品进口仅0.13万吨,而鲜或冷冻猪肉产品进口139.5万吨(UNCOMTRADE,2013),说明贸易限制指数的测算结果符合产品实际进口情况。

五、结论

猪肉产业是耗粮型产业,与我国粮食安全息息相关。猪肉产业的健康发展不仅关系到生产者利益,也关系到消费者利益。我国猪肉进口价格弹性为负数,说明进口贸易壁垒确会提高进口猪肉价格,降低猪肉进口数量。猪肉进口贸易限制指数高达29.8%,说明我国猪肉进口限制水平较高,贸易自由化程度较低,难以发挥国际市场在保障国内猪肉安全中的作用。

初级加工猪肉产品贸易限制指数为1.072,是鲜或冷冻猪肉产品贸易限制指数的5.1倍,意味着随加工深度的提高,关税相应升级,使得对本国生产的加工品有较高的有效保护率。从长期发展看,我国应适度进口鲜或冷冻猪肉,为猪肉加工业提供低价原材料。进一步降低猪肉进口关税税率,降低猪肉进口行业市场准入门槛。优化技术检验检疫流程,提高猪肉贸易便利化水平。制定与国际标准接轨的技术标准与法规,完善市场准入政策,促进优质猪肉的进口。有必要完善生猪价格预警机制,准确把握猪肉产业政策扶持力度,避免造成养猪业及相应产业剧烈波动。

[1]Mcorist S,Khampee K,Guo A.Modern Pig Farming in the Peoples Republic of China:Growth and Veterinary Challenges[J].Rev.Sci.tech.Off.int.Epiz,2011(3).

[2]FredG,Marti D,Hu Ding-huan.China’s Volatile Pork Industry[EB/OL].[2015-04-24].http://ers.usda.gov/media/262067/ldpm21 101_1_.pdf.

[3]Hayes D.Prospects for US-China Trade in Meat Products and Associated Investment Opportunities[EB/OL].(2013-02-05)[2015-05-10].http://www.paulsoninstitute.org/media/103128/uschina_trade_and_investment_in_meat_hayes_english.pdf.

[4]荆林波.我国面临的贸易摩擦现状、成因、趋势与对策[J].财贸经济,2010(12).

[5]Grossman M G,Helpman E.Protection for Sale[J].The American Economic Review,1994(4).

[6]Broda C,Limao N,Weinstein D.Optimal Tariffs and Market Power:The Evidence[J].TheAmerican Economic Review,1998(5).

[7]John M.National Borders Matter:Canada-U.S.Regional Trade Patterns[J].The American Economic Review,1995(3).

[8]Anderson J,Neary P.The Mercantilist Index of Trade Policy[J].International Economic Review,2003(2).

[9]Kee H L,Alessandro N,Marcelo O.Import Demand Elasticities and Trade Distortions[J].The Review of Economics and Statistics,2008(4).

[10]Kee H L,Alessandro N,Marcelo O.Estimating Trade Restrictiveness Indices[J].The Economic Journal,2009(2).

[11]Novy D.Gravity Redux:Measuring International Trade Costs with Panel Data[EB/OL].(2011-07-01)[2014-10-29].http://www2.warwick.ac.uk/fac/soc/economics/research/workingpapers/2008.

[12]鲍晓华,朱钟棣.技术性贸易壁垒的测量及其对中国进口贸易的影响[J].世界经济,2006(7).

[13]周嫄.内生技术性贸易壁垒对我国禽肉类产品的进口影响分析[J].现代经济,2008(9).

[14]谢柱军.检验检疫在口岸通关改革中的战略选择[J].中国检验检疫,2014(1).

[15]贾尧苏.我国猪肉储备制度概况、存在问题及有关对策建议[J].肉类工业,2013(4).

[16]舒安丽.中央储备冻猪肉收储政策及其对市场的影响[J].中国动物保健,2014(5).

[17]陶红军.世界主要农产品进口国进口价格弹性及关税福利损失估算[J].国际商务,2013(4).

[18]朱晶,吴国松.中国农产品非关税贸易措施的保护效果研究[J].农业技术经济,2012(2).