中国食糖与世界食糖价格相互关系的实证分析

2015-03-12源陈如凯邱生荣

谢 源陈如凯邱生荣

(1.福建农林大学,福建 福州 350002;2.国家甘蔗产业技术研发中心,福建 福州 350002)

一、引言

在国际期货市场上,食糖属于较为成熟、活跃的交易品种。从世界上第一份食糖期货合约诞生至今,已有90年历史。2006年1月6日,中国证监会批准白糖期货在郑州商品交易所(以下简称“郑商所”)上市交易,自此我国成为世界上第七个拥有食糖期货的国家。白糖期货交易在郑商所上市以来,随着期货交易制度的完善和投资者参与程度的提高,我国期货市场的交易规模不断扩大,期货市场与现货市场关联更加紧密,期货价格对真实价格的反映程度亦不断提高。此外,我国对白糖期货市场的研究主要包括两个方面,一是关于我国食糖期货与现货价格之间的相互关系;二是我国食糖期货与国际食糖期货价格,特别是美国食糖期货价格之间的相互关系。

广西壮族自治区白糖期货市场课题组[1]调研报告结果论述白糖期货市场运行情况和广西利用白糖期货市场存在的问题,分析了广西利用白糖期货市场的必要性,并提出系列对策和建议。吕亿环等[2]对我国白糖期货价格与现货价格之间的关系进行实证分析,认为期货价格能够有效预测现货市场价格,但是期货价格对现货价格并不具有明显的引导关系;在一定时期内,现货价格可以引导期货价格。梁权熙等[3]从价格发现效率视角对期货市场在我国食糖市场价格形成中的作用进行实证研究。结果表明,期货价格与现货价格之间具有长期均衡关系,期货市场发现价格的效率明显高于现货市场,期货市场在我国食糖市场价格形成中处于主导地位。杨照东等[4]对郑商所白糖期货与纽约白糖期货以及南宁白糖期货的价格相关性和相互引导关系进行分析,发现国内外白糖期货市场存在联动效应,提出应加强风险控制。徐欣等 对2006年至2008年中美两国白糖期现货市场价格之间的长短期变动关系进行计量分析与横向对比,结果表明我国白糖期货市场价格发现功能初步显现。谢源等[6]对郑商所和伦敦商品交易所的白糖期货价格通过计量分析表明:我国白糖期货价格与伦敦白糖期货价格之间存在较强相关性,从短期来看,伦敦商品交易所白糖期货价格是郑商所白糖期货价格的格兰杰原因。唐衍伟等 对郑商所白糖期货在2006年至2011年收益率序列的波动特征进行实证检验,结果表明白糖期货表现出正向杠杆效应。张贺泉等[8]对纽约期货交易所和郑州商品交易所原糖期货进行分析,认为中国原糖在定价上越来越自主,并且对世界原糖价格的影响逐步加大。

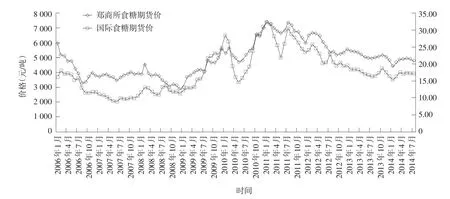

图1 郑商所食糖期货价与国际食糖期货价走势

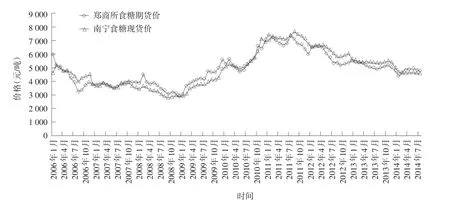

图2 郑商所食糖期货价与南宁食糖现货价走势

我国的食糖期货发展至今,与世界食糖期货价格之间的关系如何?世界食糖市场与我国食糖市场之间是否存在相互引导作用?我国的期货市场是否已经发挥规避价格风险作用?期货价格对现货价格是否具有引导作用?现货价格对期货价格是否具有影响?这是本文研究的内容。不同于之前的研究或者以中美食糖期货价格作为主要研究对象,或者以我国食糖期货现货价格为主要研究对象,本文将同时分析我国食糖期货与国际食糖期货及我国食糖现货之间的相互关系。

二、分析方法、数据来源

(一)分析方法

首先,利用ADF单位根检验法,检验变量的平稳性。对于非平稳变量,进行差分处理,使之成为平稳时间序列;其次,如果变量单整,则对序列进行协整检验,以确定中国食糖期货价格和世界食糖期货价格之间,确定中国食糖期货价格和现货价格之间是否存在协整关系;再次,如果存在协整关系,则建立VAR模型,并进行格兰杰因果检验,以确定变量间的因果关系;如果存在格兰杰因果关系,则利用脉冲响应以及方差分析进行进一步分析。通过实证检验的结果,剖析中国食糖期货、现货与世界食糖期货发展趋势的内涵,分析中国食糖期货市场是否已经发挥应有作用,从而提出合理建议。

(二)数据及来源

目前世界上最主要的食糖期货市场是纽约期货交易所(NYBOT,被美国洲际交易所ICE收购),其期货价格已被世界糖业界称作“国际糖价”,成为国际贸易定价和结算的依据。ICE是世界最大的食糖期货市场,按其食糖期货期权合约的总成交量算,ICE位于世界十大农产品期货期权市场之列。ICE美国期货交易所的11号原糖成交量相当于全球产量的11.6倍。

根据期货合约交易量和持仓量最大原则,本文国内食糖期货价格仅指ZCE白糖期货的月主力合约价格;世界食糖期货价格则根据国际惯例,仅指ICE的11号原糖月合约价格;国内食糖现货价格NS指南宁市场现货价格。

为平滑数据波动,消除时间序列中的异方差现象,且不改变变量间协整及其他原有关系,对所有变量均取自然对数,即lnZCE、lnICE及lnNS。

三、实证结果与分析

(一)相关性分析

相关系数检验见表1。

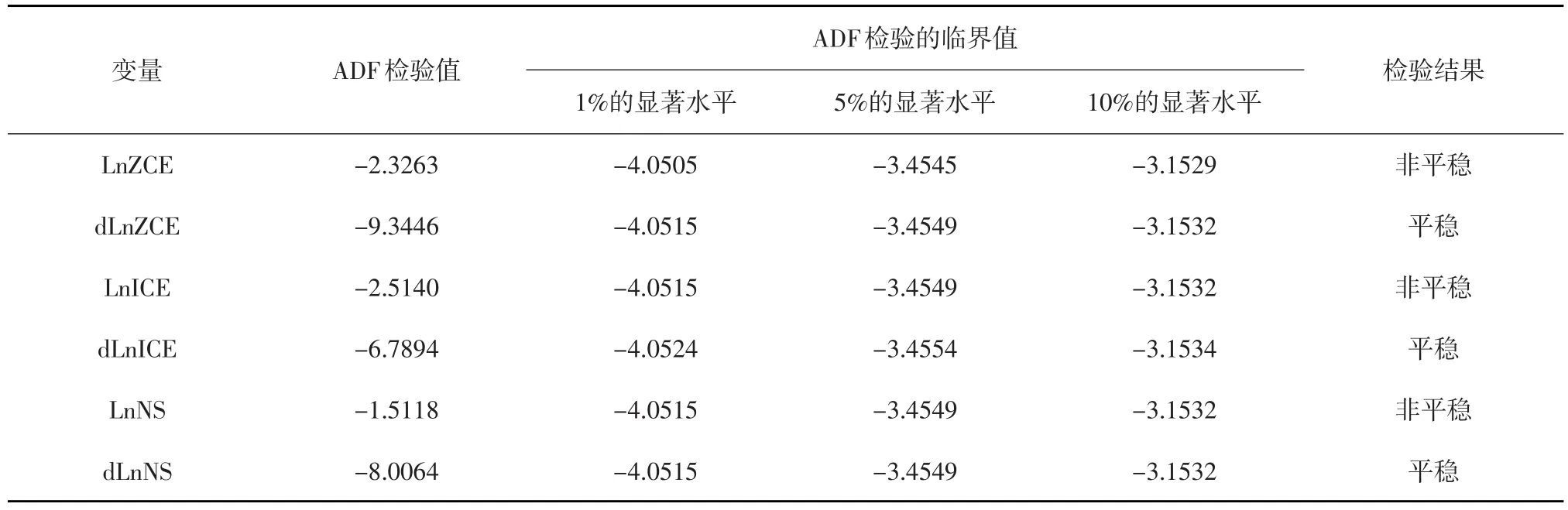

(二)单位根检验

为保证时间序列的平稳性,避免伪回归,首先进ADF对三个序列进行单位根检验,检验结果表2:lnZCE、lnICE及lnNS均为非平稳时间序列,但三个序列经过一阶差分后变平稳,故lnZCE、lnICE及lnNS均为一阶单整。

表2 ADF检验结果

(三)JJ协整检验

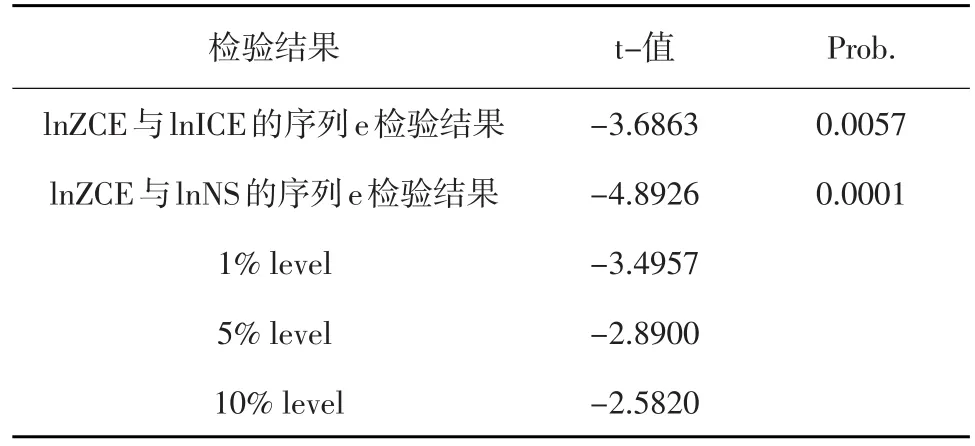

因为lnZCE、lnICE及lnNS均为一阶单整,下面对lnZCE与lnICE、lnZCE与lnNS分别进行协整检验。

通过以上检验结果不难发现,估计残差序列e均为平稳序列,序列lnZCE与序列lnICE之间存在协整关系,序列lnZCE与序列lnNS之间存在协整关系。

表3 协整检验结果

(四)VAR模型及预测

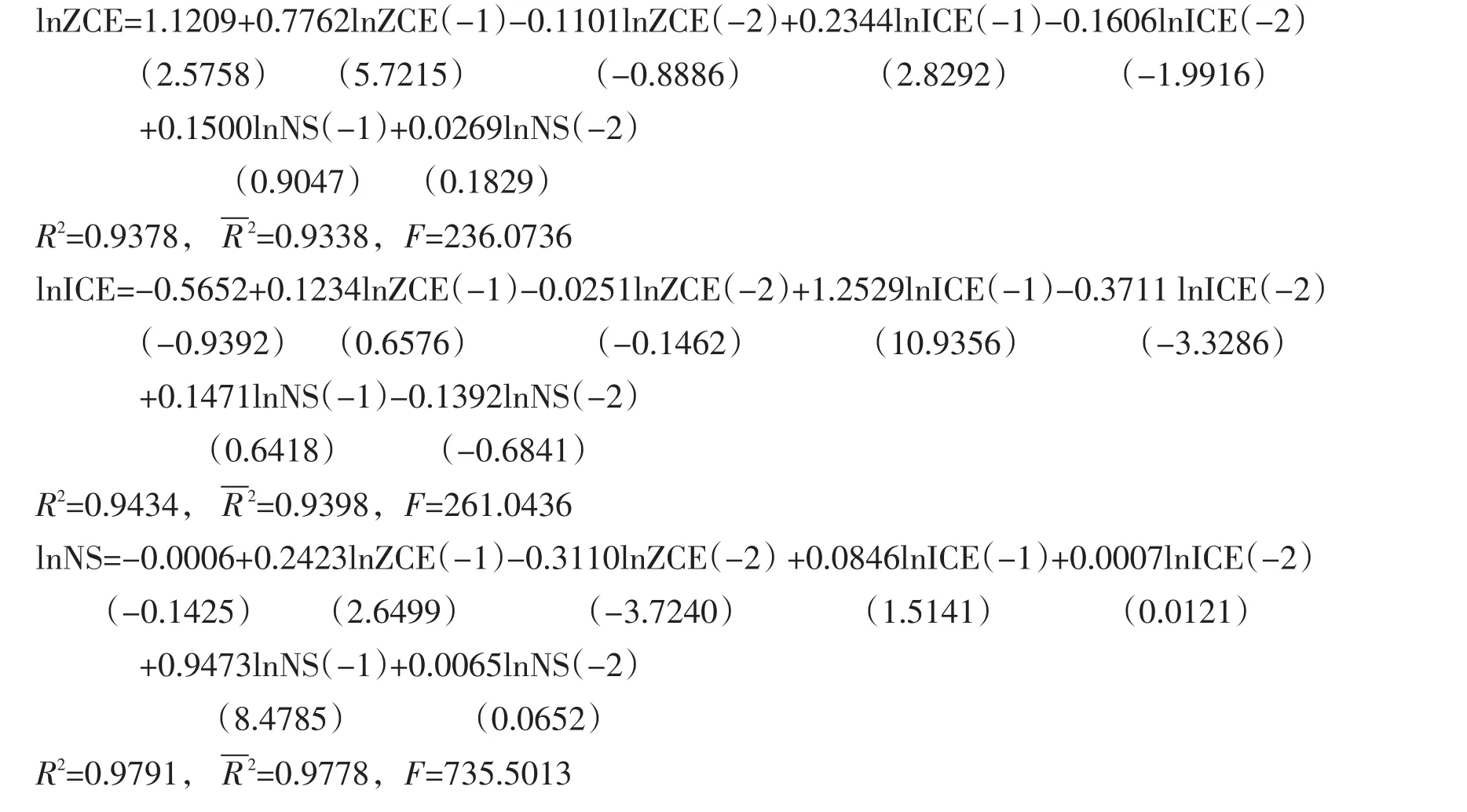

经过一阶差分,lnZCE、lnICE及lnNS均为平稳数列,可建立VAR模型。通过AIC准则以及SC准则的判定,得出以下模型:

对于lnZCE回归而言,lnICE的所有滞后项系数均通过显著性检验,且模型的F值较大,模型整体的显著性通过检验;对于lnICE回归而言,lnZCE所有滞后项及lnNS所有滞后项均没有通过显著性检验;对于lnNS回归而言,lnZCE所有滞后项均通过显著性检验,而lnICE的二阶滞后没有通过显著性检验,模型整体的显著性通过检验。

(五)格兰杰检验

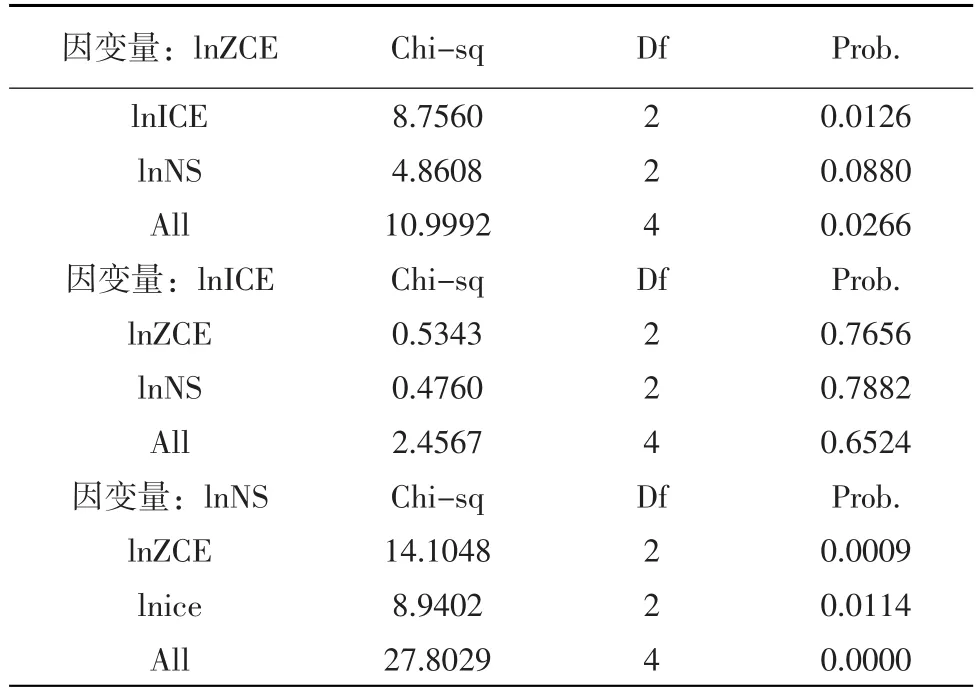

在VAR模型的基础上,进行格兰杰因果检验。检验结果如表4所示。

表4 格兰杰因果检验

从结果看出,lnICE以及lnns均为lnZCE的格兰杰原因,lnZCE及lnns均非lnice的格兰杰原因,lnZCE及lnice均为lnns的格兰杰原因。

(六)脉冲响应

为分析来自各个变量的随机扰动项标准差冲击对当前和未来取值的影响轨迹,建立脉冲响应函数。

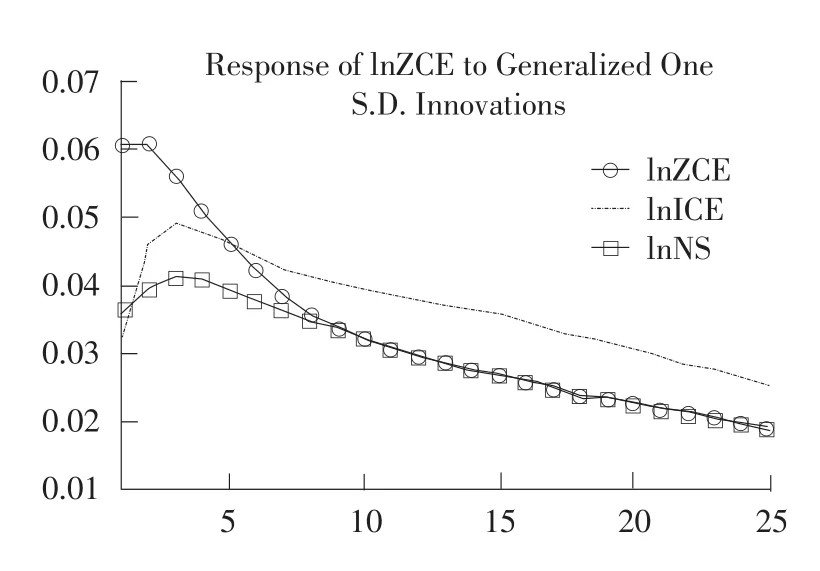

图3 ZCE食糖期货价格脉冲响应

由图3可知,lnZCE对自身的标准差新息有较强反映,增加约0.06,此后其影响持续衰减。来自lnICE的影响则是先保持正向持续增长,约在0.02,到第3期左右开始衰减。来自lnNS的影响也保持正向缓慢增长,约在0.05,在第3期左右开始衰减,此后走势与lnZCE基本相同。

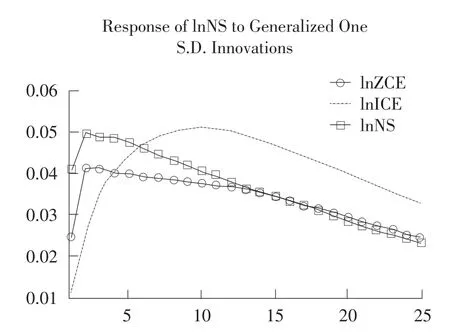

图1 南宁食糖现货价格脉冲响应

由4图可知,lnNS对自身的标准差新息有较强反映,一开始就达到0.03以上,此后缓慢衰减。而来自lnZCE的影响在第2期左右增长达到最高,约为0.04,此后缓慢衰减。来自lnICE的影响在第10期左右增长至最高,增加约0.035,此后开始缓慢衰减。

(七)方差分解

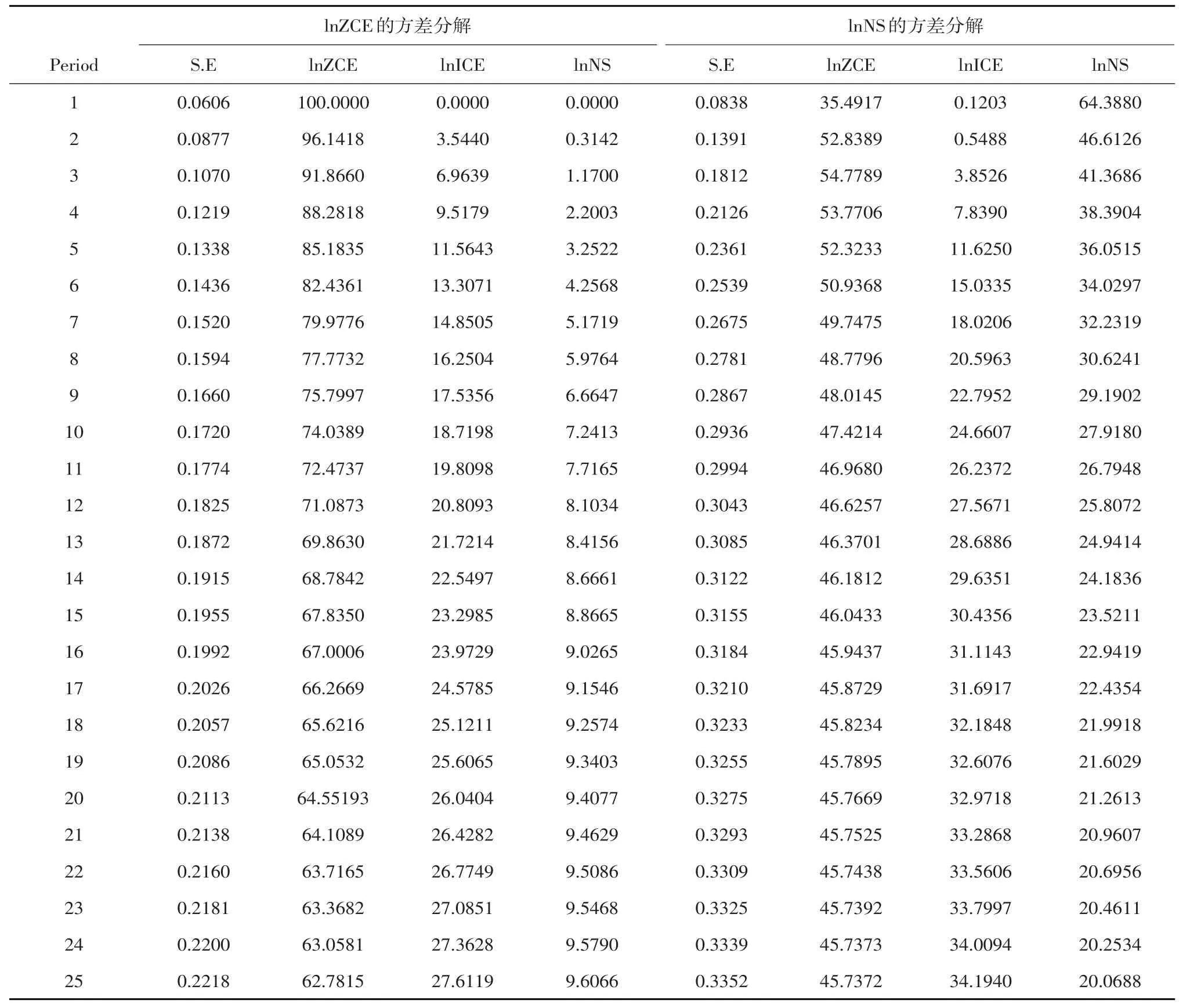

方差分解通过分析每一个结构冲击对内生变量变化(通过常用方差来度量)的贡献度,进一步评价不同结构冲击的重要性。因此方差分解给出对VAR模型中变量产生影响的每个随机扰动的相对重要信息。将价格变动的方差进行分解,可分析出中国食糖期货价格、现货价格以及世界期货价格波动时的贡献率,以此评价期货市场在价格发现功能中的作用。由于本文主要研究国内期货市场及现货市场的价格发展变动趋势,故仅对序列lnZCE及lnNS进行方差分解。

表5 方差分解

由输出结果可见,对于lnZCE,从第17期开始,方差分解结果基本稳定,来自第一个方程的新息贡献率占60%以上,是最重要的变量。对于lnNS,从第16期开始,方差分解结果基本稳定,来自第一个方程的新息贡献率占45%左右,也是最重要的变量。

四、分析及结论

以上实证结果可见:

第一,世界食糖期货价格与我国食糖期货价格之间存在较强的正相关,我国食糖的期货价格与现货价格之间也存在较强的正相关。由此说明世界食糖期货价格与我国食糖期货价格,我国食糖期货价格与现货价格之间的价格联动性较强。从相关系数的角度而言,我国食糖的期货价格与世界食糖市场的发展比较一致。

第二,通过单位根检验、协整检验及建立VAR模型,不难发现,中国食糖期货价格与世界食糖期货价格间的协整关系成立,两者之间具有显著的长期稳定关系,存在世界食糖期货市场价格对我国食糖期货市场价格的单向因果关系,同时也存在我国食糖期货价格对现货价格的单向因果关系。通过格兰杰因果检验,明确世界食糖期货价格及我国食糖现货价格是我国食糖期货价格的格兰杰原因,世界食糖期货价格及我国食糖期货价格也是我国食糖现货价格的格兰杰原因,而我国食糖的期货价格及现货价格均非世界食糖期货价格的格兰杰原因。虽然我国食糖期货以及现货价格均会受到世界糖价的影响,但是我国食糖价格对于世界食糖价格而言,仍不具影响力。

第三,进行脉冲响应分析及方差分析后,发现我国食糖的期货价格对自身的短期反映较为明显,期货市场自身发挥了主要引导作用,而来自世界食糖期货价格以及我国食糖现货价格对期货价格的影响均为正向短期,其后开始发生衰减。虽然世界食糖期货价格对我国食糖期货价格存在一定的短期影响,但是我国食糖期货价格形成的主要原因仍然在本身。我国食糖的现货价格对自身以及我国食糖期货价格的短期反映较为明显,世界食糖的期货价格影响则是正向的,表现较为长期且缓慢。由此可见,就我国食糖现货市场而言,我国食糖期货市场在规避风险、引导现货价格方面已经发挥了一定作用,亦成为现货价格最为重要的影响因素。

[1]广西壮族自治区利用白糖期货市场课题组.广西利用白糖期货市场研究报告[J].金融理论与实践,2009(2).

[2]吕亿环,何伟艳.郑州白糖期货市场价格发现功能的实证研究[J].价格理论与实践,2011(6).

[3]梁权熙,岳冠英,陈君.期货市场在我国食糖价格形成中作用的实证研究[J].价格月刊,2009(3).

[4]杨照东,魏振祥.国内外白糖期货风险控制实证研究[J].湖南财经高等专科学校学报,2008(2).

[5]徐欣,王沈南,郑传芳.中美白糖期货价格发现功能的比较研究——基于2006—2008年的时间序列数据[J].技术经济,2010(2).

[6]谢源,郑传芳,陈如凯.国内外白糖期货市场相互引导功能的分析研究[J].长春理工大学学报(社会科学版),2012(11).

[7]唐衍伟,陈刚,杨玉红.白糖期货波动特征实证检验[J].青岛大学学报(自然科学版),2013(1).

[8]张贺泉,孙建明.中外食糖价格传递关系研究[J].统计与决策,2013(17).