财务风险在经营活动中的定位

2015-03-12唐山开滦华南煤炭有限公司王锋

唐山开滦华南煤炭有限公司 王锋

风险的定义。目前为止对风险的定义,无论是学术界还是实务界尚未有一个大家都接受的简单明了的定义。本文比较倾向于中国注册会计师协会和COSO委员会关于风险的定义,二者对风险的定义比较接近。COSO委员会指出,风险指对实现目标有影响的事件实际发生的可能性,风险通过影响程度和发生的可能性来衡量。注册会计师协会编订的教材中给出了三个定义,并没有明确指出哪个更客观,但是在后来的阐述时却明显是使用了第三种说法,即认为风险是一种不确定性,风险的定义主要可分为两种:一是时间发生的不确定性;二是事件遭受损失的机会。

明确风险定义的意义在于,风险既然是一种客观存在,它就不会随着人的意志变化而转移,人们在社会活动中既不能无限地夸大风险,杯弓蛇影,也不能否认风险的存在,漠视风险,任凭风险事件发生。在现在社会极为复杂的活动中,我们每个人及各行各业必须面对各种各样的风险,所以应积极进行风险评估和风险管理。一来行业风险就能得以落实了。但是,这种说法似乎缺少理论支撑。因此本文把企业战略管理理念引进来,结合企业风险管理重新对风险进行归纳和分类,希望能有助于企业风险管理工作。这样做的原因有二:一是企业战略的制定是依据内外部环境分析判断的结果,在战略制定的同时伴随着风险的产生,战略实施成功与否本身就是风险事件,因此战略实施成功需要风险管理;二是战略管理需要落实到职能部门,发挥局部优势促成企业整体战略的成功,战略的风险管理同样如此,战略风险控制得好就会大大降低企业整体风险和各种经营风险。同时,战略和风险本身是比较泛泛和形而上的东西,如何具体地落实和抓好,也需要具体化职能化。

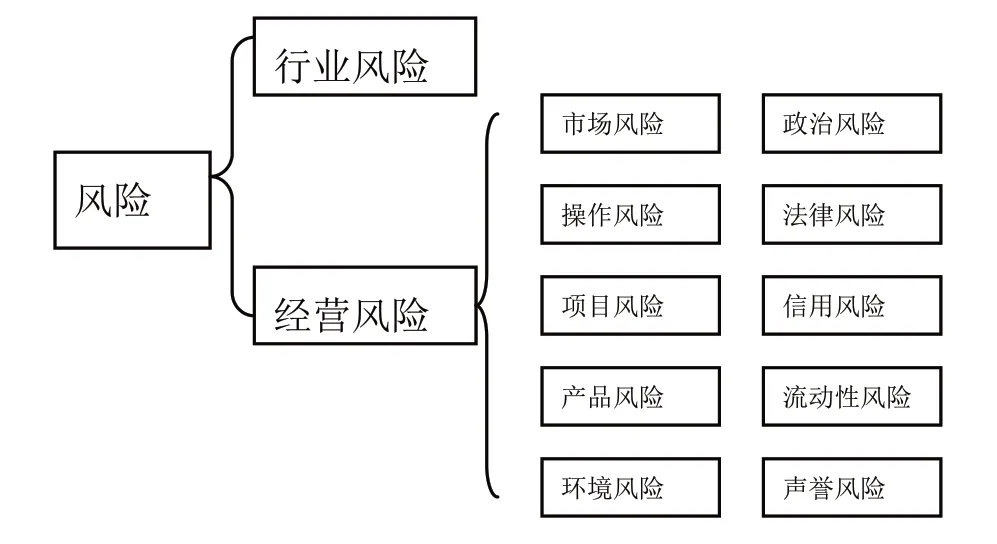

中国注册会计师协会关于风险的分类如图1所示。

图1 风险的分类

1 关于财务风险的分类

风险既然作为一种客观存在,人们要想实现目标就需要对风险进行管理,为了便于管理,我们首先应该对风险进行梳理,对其进行研究分类。作为企业来说,风险有哪些层次,对应的需要谁来管理,纲举目张,责任才能落实。

根据中国注册会计师协会对风险的分类,在商业活动中,企业可能面对的风险分为两大类:行业风险和经营风险。COSO委员会指出,根据一般的分类标准,风险可分为行业风险、组织风险和沟通风险。本文认为把风险分为两类更准确清晰。组织风险可以认为就是经营风险,而沟通风险主要指管理手段和方式的欠缺和不足,它存在于企业一切管理活动中,不需要单独列出来作为企业的一种风险。

在企业经营管理实践中,有些专家学者按照风险发生的不同领域划分,企业的风险一般可分为:战略风险、财务风险、运营风险、市场风险、法律风险、其他风险。这种分类方法也有值得借鉴的地方,就是把企业战略风险划入企业风险管理里面,把行业风险转化为战略风险更加具体明确地指出来,这样本文将公司战略和经营战略层面向对应的风险概括为战略风险或行业风险,是基于公司战略和经营战略的特征。公司战略和经营战略都具有全局性的特征,不论企业采用成长型、稳定型和收缩型的战略,还是成本领先、差异化和一体化战略都是针对企业或产品的整体而言,都需要公司层面来决定和实施,都具有风险性,这些风险不是具体某个部门能够左右的。公司战略和经营战略是职能战略的基础,一旦公司战略和经营战略出现风险那就是战略风险,其后果不可低估,往往会给企业带来灾难性的后果。职能战略层面的风险对应的是经营性风险。企业各层次战略相对应的风险层级如图2所示。

图2 企业各层次战略相对应的风险层级

2 经营风险和财务风险

经营风险简单地说就是经营企业时面临的各种风险。根据中国注册会计师协会的定义,经营风险就是由于采取的战略不当,资源不足,或者经济环境及竞争环境发生变化而不能达成经营目标的风险。它包括市场风险(也称财务风险)、政治风险、操作风险、法律风险、项目风险、信用风险、产品风险、流动性风险、环境风险和声誉风险。各种经营风险总的来说都是对于公司来说的,但是管理风险把握风险却是需要职能部门来落实,各职能部门需要根据自身情况研究所涉及领域的风险点和防控措施,同时需要结合本部门的职能战略。其中财务部门作为职能部门必须考虑经营活动中的财务风险。

财务风险狭义上定义为,企业因举债利用财务杠杆而引起的财务成果不确定性。显然,此定义涉及过窄。中注协教材定义的市场风险也叫财务风险,包括利率风险、汇率风险、商品价格风险、股票风险。另外在经营风险中单独列出了流动性风险可以归为财务风险,而商品价格风险归为市场风险比较合适,这样将财务风险重新提炼归类可以概括为:利率风险、汇率风险、流动性风险、股票风险。

但是这样定义财务风险似乎还不能满足企业实际管理需要,本文认为财务风险是企业在各种财务活动中,由于各种难以预料或控制的情况所导致的财务成果不确定性,从而使企业蒙受损失的可能性。财务风险主要内容应包括:筹资风险、投资风险、利率风险、汇率风险、流动性风险、股票价格风险、资金回收风险等。

在诸多财务风险中,并不是所有的财务风险都是在企业经营活动中遇到的,其中企业日常经营活动中常见的财务风险主要是流动性风险、资金回收风险、利率风险和汇率风险。

2.1 流动性风险

流动性风险是指企业缺乏可动用的资金而产生无法支付应付款项的风险。现在企业越来越注重资金管理,一旦发生流动性危机,企业的正常运转就会发生困难。到期不能及时偿还债务不但对企业的信誉造成影响,更严重的是可能会导致企业停产停工。

2.2 资金回收风险

资金回收风险也可以叫信用风险,主要是在资金回收的过程中产生的,当客户不愿意或没有能力履行合同约定时就会产生风险。在当今低迷的市场经济条件下,赊销作为企业促销的手段之一可以扩大销售规模,稳住市场份额,但是同时企业将面临更大的资金回收压力。

2.3 利率风险

利率风险是指市场利率变动给企业带来的损失的可能性。负债率较高的企业应重点关注利率风险,利率的上升可能使大额举债经营的企业的实际支付的利息比销售利润还要高,这时企业不仅无法扩大再生产,而且还面临资金流逐步萎缩的局面,最后破产清算偿还银行贷款和利息。

2.4 汇率风险

汇率风险是由于汇率的变动给企业财务成果带来的不确定性,也是企业经营中常见的财务风险。随着企业进出口贸易的不断增加,外汇管理成为进出口企业无法回避的课题,如何有效管理外汇资产,规避汇率风险成为企业财务面临的重要课题。尤其是近期人民币对世界各种主要外汇波动浮动比较大,在保证正常国际贸易利润的情况下,要充分发挥财务职能,利用有利时机增加额外的财务收益或减少财务损失。

3 关于财务风险定位的意义

财务风险是经营风险的一种,属于职能部门这一层次,需要在制定职能战略时规划好,财务风险贯穿企业经营活动的始终,其成因复杂又相互影响,既受外部宏观环境的影响,也有企业自身的原因。有些风险的成因不在经营活动的范畴,但是体现出来的风险却在经营活动中,有时一种现象或事件导致多个风险出现,有时这些风险之间互相作用导致另外的风险出现,但是在具体经营活动中,风险点往往就在某个环节,由于没有控制住这些关键的风险点,导致企业一系列的风险事件发生,因此在分析成因时应该各个击破,逐一地抽丝剥茧。

[1] 石国和,杨瑞芳.论财务风险的防范与控制[J].福建农林大学学报(哲学社会科学版),2005(03).

[2] 黄德忠.企业财务风险预警研究综述[J].财会通讯(学术版),2005(09).

[3] 唐久芳,吴!玲.财务风险的成因及其控制研究[J].湖北函授大学学报,2005(03).

[4] 李冰,孙长江.我国上市公司财务风险预警的实证分析[J].渔业经济研究,2006(01).

[5] 裴玉.企业财务风险预警体系分析[J].特区经济,2006(06).