基层政府会计外部会计监督的调查分析——基于社会公众的调查

2015-03-12吴金波董雪艳李永珍

○吴金波 董雪艳 李永珍

(山东农业大学经济管理学院 山东 泰安 271018)

一、引言

政府会计,从学科分类角度应该包括财政总预算会计和行政单位会计,本文仅研究财政总预算会计。政府会计是一门用于确认、计量、记录政府受人民委托管理国家公共事务和国家资源、国有资产的情况,报告政府公共财务资源管理的业绩及履行受托责任情况的专门会计。基层政府会计,我国政府分为五级,最低一级为乡镇即基层政府,但我国人口众多在管理上村委会代行乡镇政府履行相关职能,同时,在我国城市化进程中,街道办事处的职能相当于乡镇一级政府,因此,本文将城市中的街道办事处及其所属的居委会和村委会的财政资金运动都归为基层政府会计范畴内,其资金运动都属于基层政府会计的核算内容。

新公共管理理论在政府部门中的应用强调公共服务的产出,政府接受人民委托,就需向人民表明其公共服务效率,增进人民的理解和支持。会计公共关系日益被重视,基层政府为了解除受托责任,加强会计监督势在必行,为了满足需要,基层政府应建立起内、外部会计监督体系。

政府内部会计监督一直在不断完善,通过建立健全制度建设进行,外部会计监督一方面要调动监督主体的积极性,另一方面要为监督主体所需的会计信息提供条件,本文拟通过调查来分析基层政府外部会计监督的主体意愿以及进行外部监督的条件,为建立起外部会计监督体系提供依据。

二、基层政府会计外部会计监督调查研究设计

调查目的:完善内、外部监督机制,着重了解外部监督主体的意愿、监督条件是否满足监督的需要。

调查对象:根据笔者对基层政府会计核算范围的界定,本次调查对象分为乡镇、城市街道办事处和村委会、城市中的居委会两个层次。

样本特征:本次调查发放问卷714份,回收问卷714份,其中有效问卷668份。问卷内容设计分乡镇(城市街道办事处)、村委会(城市居委会)二个层次,每一层次的主要内容包括外部会计监督主体的监督意愿、实施外部会计监督所需信息的满足度及外部会计监督的现状。基于人们对某一问题的看法受其年龄、受教育程度、知识背景和职务的影响会较大的考虑,本调查分析此四个因素对外部会计监督主体的监督意愿以及监督所需信息满足度的影响,以便为后续完善内、外部会计监督体系提供依据。

三、基层政府会计外部会计监督意愿及获取信息满足度调查分析

1、基层政府会计外部会计监督主体的监督意愿分析

通过利用EXCEL汇总分析,对基层政府二个层次会计外部监督主体监督意愿调查结果统计的对比分析,掌握外部会计监督主体的监督意愿情况。

体现对乡镇政府(街道办事处)层次基层政府进行外部会计监督意愿的是:

(1)您希望了解乡镇政府(街道办事处)的会计信息吗?

(2)您认为您了解这些信息对乡镇政府(街道办事处)提高资金使用效率会有作用吗?

(3)您获得了解乡镇政府(街道办事处)的会计信息,会主动进行监督吗?

(4)您会通过哪些方式进行监督?

体现对村委会(城市居委会)层次基层政府进行外部会计监督意愿的是:

(5)您希望了解村民委员会(居委会)的会计信息吗?

(6)您认为您了解这些信息对村民委员会(居委会)提高资金使用效率会有作用吗?

(7)您获得了村民委员会(居委会)的会计信息,会主动进行监督吗?

(8)您会通过哪些方式进行监督?

通过以上调查结果可以看出,基层政府二个层次外部会计监督主体监督的参与意识都很强,希望获得基层政府会计信息的比例,乡镇层次的是96.41%,村级层次的是97.02%;进行监督的意愿都很强烈,会主动进行监督的比例,乡镇层次的是81.88%,村级层次的是83.38%;确信其进行外部会计监督会有效果,认为了解会计信息会提高基层政府对资金的使用效率,乡镇层次的比例是90.9%,村级层次的是92.06%。二个层次社会公众监督意愿以及相信外部会计监督效果的情况,从比例上看基本一致,意愿都很强烈且相信监督会有效果,这为基层政府建立起外部会计监督体系提供了主体条件。

表1 您希望了解基层政府的会计信息吗

表2 您认为您了解这些信息对基层政府提高资金使用效率会有作用吗

表3 您获得了解乡镇政府(街道办事处)的会计信息,会主动进行监督吗

表4 您会通过哪些方式进行监督

此项调查的统计结果,两个层次的比例基本一致,可以看到,没有一个权威的监督部门被二个层次的社会公众绝对相信,这是亟待解决的问题,通过各项比例来看,人们更相信公共媒体,以向媒体披露方式进行监督,乡镇层次的比例是29.44%,村级层次的比例是29.41%,相关的管理部门不能得到社会公众的信赖而使其更依赖新闻媒体,这是值得政府深思和改进的。

2、基层政府会计外部会计监督主体获取信息满足度的调查分析

(9)您是否得到过乡镇政府(街道办事处)的会计信息?

(10)您得到乡镇政府(街道办事处)的会计信息方便吗?

(11)您得到的乡镇政府(街道办事处)的会计信息能满足您的信息需求吗?

村委会(城市居委会)层次:

(12)您是否得到过村民委员会(居委会)的会计信息?

(13)您得到村民委员会(居委会)的会计信息方便吗?

(14)您得到的村民委员会(居委会)的会计信息能满足您的信息需求吗?

表5 您是否得到过基层政府的会计信息

表6 您得到基层政府的会计信息方便吗

表7 您得到的基层政府的会计信息能满足您的信息需求吗

通过以上三项调查结果表明,基层政府二个层次外部会计监督主体获取信息满足度情况基本一致,乡镇层次的社会公众获得会计信息、获得会计信息方便程度以及会计信息需求的满足度都在60%左右,这与其进行外部会计监督意愿的比例差距很大,说明社会公众对基层政府进行外部会计监督的条件亟待改善。为解决此问题,需要找出原因,本文进行了基层政府外部会计监督意愿及获取监督信息满足度影响因素的调查分析。

四、基层政府会计外部会计监督意愿及获取监督信息满足度影响因素的调查分析

通过乡镇层次及村级层次社会公众监督意愿与获取监督信息满足度差异情况表明,社会公众真正能起到对基层政府进行外部会计监督的作用还需解决获取外部会计监督信息的问题,为此,要找出影响社会公众获取外部会计监督信息的因素。我们针对乡镇及以下生活的社会公众,其文化水平相对不高,故选取了影响人们关心社会事物较重要的因素:年龄、受教育程度、知识背景、职务四个因素来分析其对外部会计监督意愿及获取监督信息满足度的影响。

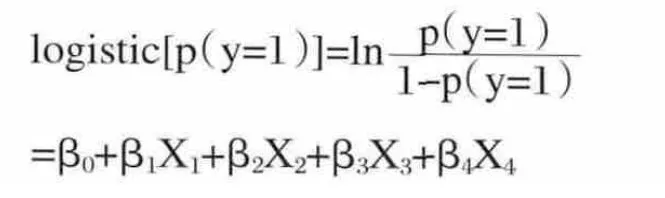

为分析相关因素对社会公众进行基层政府外部会计监督的意愿及获取监督信息满足度的影响,本文建立起逻辑回归模型。在此模型中通过变量转换,将表达对基层政府进行会计监督的意愿、获取监督信息满足度的选项分成二类,令Y服从二项分布,取值为0,1。Y=1的概率为P(Y=1),则 k个自变量分别为所对应的 Logistic回归模型为:

Y——表示对基层政府进行外部会计监督的意愿、获取监督信息情况;X1——表示监督者的年龄;X2——表示监督者的受教育程度;X3——表示监督者的知识背景;X4——表示监督者的职务。

1、基层政府会计外部会计监督意愿影响因素的调查分析

乡镇(城市街道办事处)层次监督意愿影响因素的调查分析:(1)您希望了解乡镇政府(街道办事处)的会计信息吗?(2)您认为您了解这些信息对乡镇政府(街道办事处)提高资金使用效率会有作用吗?(3)您获得了解乡镇政府(街道办事处)的会计信息,会主动进行监督吗?

通过对以上三个因变量与所设定的四个自变量的logistic回归分析,结果表明,只有第一个因变量的回归模型中significant(显著度)为2.5%<5%,模型通过检验,而其他二个因变量的回归模型中significant(显著度)分别为19%和5.9%均大于5%,模型没有通过检验。模型通过检验说明四个自变量在总体上对因变量有显著影响,而模型没通过检验,说明四个自变量在总体上对因变量没有显著影响。

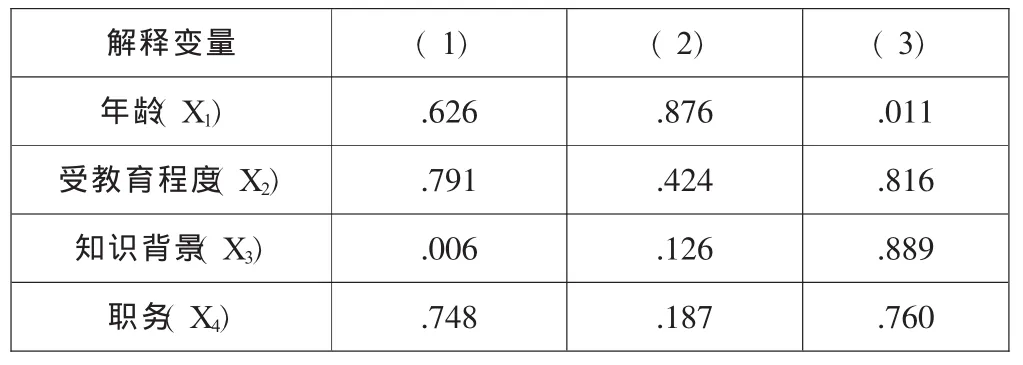

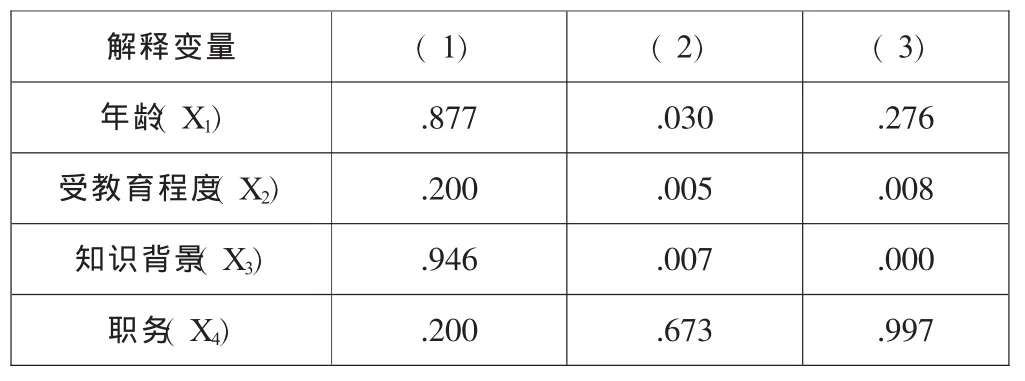

表8 社会公众进行外部会计监督意愿与各自变量的logistic回归(乡镇层次)

从表8可看出,第一个因变量的回归模型通过了检验,但四个自变量中只有知识背景这一自变量的significant(显著度)为6%<10%,说明其对因变量影响显著,其他自变量对因变量都没有显著影响。第二和第三个因变量的回归模型没有通过检验,且四个自变量对因变量影响的significant(显著度)均大于10%,说明四个自变量各自对因变量也都没有显著影响。

村委会(城市居委会)层次监督意愿影响因素分析:(1)您希望了解村民委员会(居委会)的会计信息吗?(2)您认为您了解这些信息对村民委员会(居委会)提高资金使用效率会有作用吗?(3)您获得了村民委员会(居委会)的会计信息,会主动进行监督吗?

通过对以上三个因变量与所设定的四个自变量的logistic回归分析,结果表明,三个因变量的回归模型中significant(显著度)分别为5.3%、18.3%和18.9%,均大于5%,三个模型都没有通过检验。说明三个模型中,四个自变量在总体上对因变量没有显著影响。

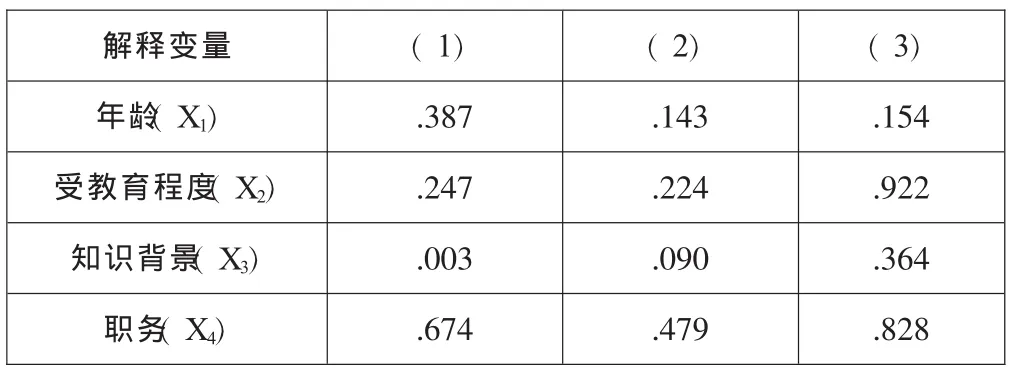

表9 社会公众进行外部会计监督意愿与各自变量的logistic回归(村级层次)

从表9可以看出,虽然三个模型都没有通过检验,但第一个因变量模型中X3和第二个因变量模型中X3的significant(显著度)都小于10%,说明知识背景这一自变量对社会公众获取村民委员会(居委会)的会计信息的意愿有一定的影响,对了解会计信息对村民委员会(居委会)提高资金使用效率的认识有一定的影响。第三个因变量模型中的四个自变量各自对因变量都没有显著影响。

从二个层次社会公众对基层政府进行外部会计监督意愿的逻辑回归结果表明:社会公众的监督意愿基本不受所设定的四个因素的影响,只有社会公众的知识背景有一定的影响,这说明社会公众对基层政府受托责任的履行情况及政府资金利用效率都很关心,这关系到其切身利益,不受自身的任何约束因素的影响,当然,社会公众的知识背景对其监督意愿更有促进作用。

2、基层政府会计外部会计监督获取信息满足度影响因素的调查分析

乡镇层次社会公众获取信息满足度影响因素的调查分析:(1)您是否得到过乡镇府(街道办事处)的会计信息?(2)您得到乡镇政府(街道办事处)的会计信息方便吗?(3)您得到的乡镇政府(街道办事处)的会计信息能满足您的信息需求吗?

通过对以上三个因变量与所设定的四个自变量的lo-gistic回归分析,结果表明,三个因变量的回归模型中significant(显著度)分别为 12.8%、1.6%、小于 0.0%,只有第一个因变量的模型没有通过检验。说明在第一个因变量的模型中,四个自变量在总体上对因变量没有显著影响,第二和第三个因变量模型中,四个自变量在总体上对因变量有显著影响。

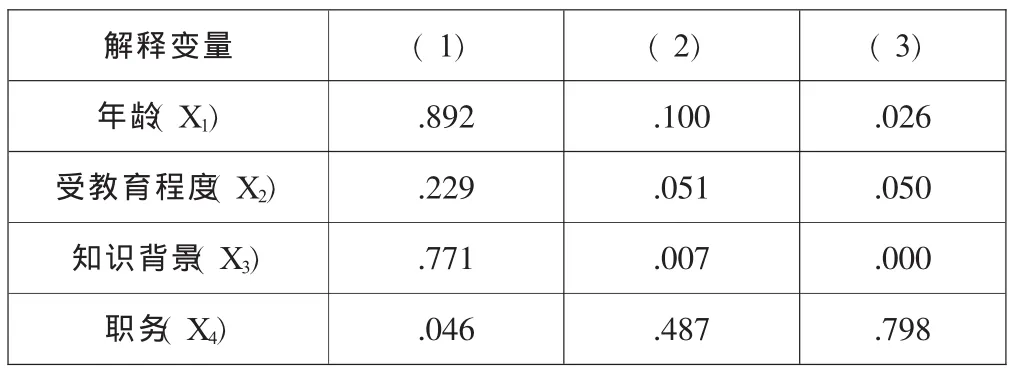

表10 社会公众获取信息满足度与各自变量的logistic回归(乡镇层次)

从表10可以看出,虽然第一个模型没有通过检验,但第一个因变量模型中X4的significant(显著度)小于10%,说明职务这一自变量对乡镇层次的社会公众获取会计信息的满足度有一定的影响。第二个因变量模型中X2和X3的significant(显著度)都小于10%,说明受教育程度和知识背景对获得会计信息的方便程度有显著影响。第三个因变量模型中的X1、X2和X3的significant(显著度)都小于10%,说明年龄、受教育程度和知识背景对所获得的会计信息满足程度都有显著影响。

村级层次社会公众获取信息满足度影响因素的调查分析:(1)您是否得到过村民委员会(居委会)的会计信息?(2)您得到村民委员会(居委会)的会计信息方便吗?(3)您得到的村民委员会(居委会)的会计信息能满足您的信息需求吗?

通过对以上三个因变量与所设定的四个自变量的logistic回归分析,结果表明,三个因变量的回归模型中significant(显著度)分别为 35.8%、0.4%、小于 0.0%,只有第一个因变量的模型没有通过检验。说明在第一个因变量的模型中,四个自变量在总体上对因变量没有显著影响,第二个和第三个因变量模型中,四个自变量在总体上对因变量有显著影响。

表11 社会公众获取信息满足度与各自变量的logistic回归(村级层次)

从表11可看出,没有通过检验的第一个因变量模型中,四个自变量各自对因变量都没有显著影响。第二个因变量模型中X1、X2和X3的significant(显著度)都小于10%,说明年龄、受教育程度和知识背景对得到会计信息的方便程度都有显著影响,第三个因变量模型中X2和X3的significant(显著度)都小于10%,说明受教育程度和知识背景对获取会计信息的满足程度有显著影响。

乡镇层次与村级层次社会公众是否获得过会计信息受所设定的四个自变量的影响总体上不明显,乡镇层次会计信息获得受职务影响显著,说明社会公众人所从事的工作与乡镇政府接触会有便利条件获得信息。乡镇层次与村级层次社会公众获取会计信息方便程度受所设定的四个自变量的影响较大,其中乡镇层次受知识背景、受教育程度影响显著;村级层次受年龄、受教育程度、知识背景影响显著,说明村级层次的社会公众年轻人获取信息的方式更多。由此,促进社会公众参与基层政府外部会计监督,基层政府在发布会计信息的方式要进行改进,以便适应不同年龄、不同受教育程度和不同知识背景的社会公众都能方便获得所需的会计信息。乡镇层次与村级层次社会公众获取会计信息满足需求的程度受所设定的四个自变量影响较大,获取信息的满足度受年龄、受教育程度和知识背景的影响显著,说明社会公众自身的条件影响其对会计信息的理解,这又要求基层政府会计进行对外报告信息时,要将信息进行一定的分类,让社会公众更容易理解信息,也可以通过增加文字信息披露的方式来报告信息。

五、结论

综上所述,社会公众对基层政府进行外部会计监督的意愿很强烈,但进行监督时受年龄、受教育程度、知识背景的影响,参与监督的现状令人担忧,解决此问题需从两方面入手:一是农村以村委会为单位,城市以居委会为单位,对社会公众进行会计信息获取方式及对会计信息分析方面的培训;二是基层政府要完善会计信息报告的方式,在原有基础上加强分类信息的报告,可以尝试单记账主体双报告主体的方式,让社会公众更直观地了解各类资金运动情况,同时增加文字信息的披露,让社会公众更容易理解资金的使用效果。

(注:本文受山东农业大学人文社科研究项目“基层政府会计监督机制研究”资助,课题号为:13XSKB009。)

[1]陈志斌:论中国政府会计概念框架的选择[J].会计研究,2012(2).