我国货币供应、通货膨胀及经济增长的实证研究

2015-03-11上海师范大学商学院李晋蓉侯志坚王增忠

上海师范大学商学院 李晋蓉 侯志坚 王增忠

货币供应与经济增长之间是否存在相关关系,如果存在,是一种怎样的关系,这是很多学者关心的问题。进入21世纪后,我国积极融入经济全球化的大潮,不断发展中国特色社会主义市场经济。但是,2008年美国次贷危机的爆发,给全球金融界以及世界经济造成了巨大的影响。我国作为经济大国,同样深受金融危机的影响,经济增长速度大为降低,大量企业倒闭,失业人数骤增。这对我国经济也造成了很大程度的损害,为此央行采取了宽松的货币政策,大幅提升货币供应量,投资基础设施建设,拉动经济增长,取得了举世瞩目的成就。但是,在经济复苏的过程中,截至2013年11月末,我国M2已达到1079257.06亿元,同比增长14.2%,位居世界第一。同时,我国GDP在2013年第三季度为386761.7亿元,同比增长7.7%。并且,据统计,M2曾经达到同期GDP的数倍之多,这在全球经济和金融学界引起了广泛讨论,到底M2与GDP之间存在着怎样的关系,而M2的不断增长是否对经济增长有促进作用,本文将对二者关系展开研究。

1 文献综述

关于M2与GDP的关系的实证研究,已经有许多学者从各种角度做了不同程度的分析和阐述,研究的结论也是多种多样,因此本文作者将现有的文献进行了总结和归类,并且将其分为两类:一类文献认为M2与GDP存在相关的关系,即货币是非中性的,M2的变化将对GDP产生影响;另一类则相反,认为二者不存在相关关系。

认为二者存在相关关系的文献包括:张永生、杨伟坤、桑毅博(2012)通过选取我国1999~2011年国内生产总值和货币供应量的季度数据建立模型,进行单位根检验、协整分析以及Granger因果关系检验,认为GDP和M2存在着协整关系,并且M2对GDP有正向的促进作用。而且,因果关系检验表明,在滞后2期的情况下,M2是引起GDP变动的Granger原因,GDP是M2变动的结果,M2对GDP的影响具有滞后效应。而GDP对M2没有反馈作用,不是引起M2变动的原因。同时,他们认为时滞因素制约了我国货币政策的宏观调控效果,应该在宏观调控过程中充分考虑时间因素。赵昕、刘玉峰(2013)利用我国1952~2010年的数据建立模型进行分析,建立了自回归模型和向量修正误差模型,通过计量分析,发现价格水平和真实产量与M0、M2之间存在协整关系,而与M1不存在协整关系。张霓(2006)利用我国1993年第一季度到2004年第四季度的数据通过实证分析和检验发现,我国M0、M1、M2均是GDP的Granger原因,说明货币供应量的调整能对经济发展产生一定的影响。他认为,我国货币供给具有很强的内生性,央行对货币供应的掌控力度不强,货币政策的独立性遭受到了挑战。章轮转(2009)通过利用我国2000~2009年的季度数据,运用ADF检验和协整检验分析,认为我国M2与GDP存在长期协整关系。认为GDP在滞后期一阶和二阶的情况下与M2互为Granger原因,货币供应量对经济增长有一定的正效应。同时在对不同层次的货币供应量对经济增长的研究中发现,M2对经济增长的影响明显强于M1和M0。姚佳(2011)通过对1996~2010年M2和GDP的数据进行实证分析,认为M2对GDP的影响是显著的,而且M2是GDP发生变化的Granger原因,表明我国货币政策是非中性的。并且分析的结果还表明中国的货币供应量对GDP的影响时滞大约为6个月。朱小檬(2011)利用我国2000年1季度~2010年4季度的数据,运用实证分析的方法研究认为,二者之间存在长期协整关系,并且呈正相关。除此以外,检验结果发现二者互为Granger因果关系,说明我国货币供应量具有内生性。孟祥兰、雷茜(2011)利用1984年至2007年我国的M2和GDP的数据进行了实证分析,研究表明,我国M2与GDP增长率之间存在协整关系,并且二者存在长期均衡关系。同时,分析表明,M2是影响GDP增长的主要因素。何福林、郑享清(2007)利用1992~2005年间我国M2和GDP的季度数据进行实证分析,结果表明GDP增长率同M2增长率之间存在正相关,并且短期内对经济产生显著影响,但是在长期的过程中M2对经济的冲击效果比较弱。李见林(2010)通过截取中国1978~2008年GDP和M2的年度数据,对GDP的增长率和M2的增长率之间关系的实证研究,运用最小二乘法测算得出二者存在线性关系,即M2对产出影响显著,货币是非中性的。张雪兰、杨丹(2010)通过截取我国1996~2009年的季度数据,对我国货币政策有效性进行研究,结果显示,中国货币政策对实际经济活动有显著影响,但是我国货币政策的传导机制还不是很顺畅。任碧云、高鸿(2010)通过相关计量分析得出结论,从长期看,M2的增长是引起GDP增长的核心因素,但是M1的增长是引起CPI增长的主要因素,并据此给出了政策建议。戴建军(2007)利用我国1992年第一季度至2006年第三季度的M2和GDP的数据进行分析,研究发现二者之间不仅存在长期稳定的协整关系,而且是显著的正相关关系。但是他认为我国货币政策对于短期经济的调控效果不显著,而且我国货币政策传导机制不畅通,以货币供应量为中介目标的货币政策调控存在着较大的局限性。李丹(2008)选取我国1996年至2006年GDP、CPI、M2的季度数据,从相关性角度进行实证研究,结果显示货币供应量与经济发展存在较强的相关性。

认为二者之间不存在相关关系的文献主要包括:陆军、舒元(2002)运用Granger因果检验等计量方法对我国在1978~2000年期间M2和GDP的数据进行实证研究。结果发现在长期中,M2对GDP增长的影响越来越弱,也就是说明,在长期中通过增加货币供应量实现我国经济持续增长是不现实的。杨建明(2003)通过采用均衡修正模型对我国1986~2001年M2变动与GDP、物价进行协整分析。结论认为,M1与通胀、GDP之间不存长期的相关关系,M2与通胀、GDP之间存在长期关系。但是,研究也表明,自1994年以来,短期内M2和通胀、GDP之间的相关性逐渐减弱,而且这种关系也是波动的。因此得出政策建议,我国不应该以货币供应量作为我国货币政策中介目标来促进经济增长。刘斌(2002)通过实证分析发现,长期内我国经济的变动与货币供应的变动没有相关关系,货币在长期来看是中性的,经济的变化主要由实质部门确定,货币供应的变动对经济不会产生显著影响。

2 基于我国1996~2013年数据的实证研究

2.1 变量选取与数据说明

本章选取1996~2013年相关年度数据为样本,选取国内生产总值GDP为我国经济增长的指标,GDP是指一定时期内(一个季度或一年),一个国家(或地区)的经济活动中所生产出的全部最终成果(产品和劳务)的市场价值,它是衡量一个国家或地区经济状况和发展水平的重要指标。选取M2为我国货币供应量的指标,它是指一切现实和潜在的购买力的货币形式,反映社会总需求变化和未来通货膨胀的压力,它的变化反映着中央银行货币政策的变化,是我国宏观调控的重要手段。选取CPI指数为我国通货膨胀的指标,它反映了居民家庭一般所购买的消费商品和服务价格水平的变动情况,一般来讲,物价全面、持续地上涨就被认为发生了通货膨胀。

2.2 数据平稳性检验

时间序列的平稳性检验是计量经济分析的基本要求,只有变量满足平稳性要求时,结果才有效。目前普遍应用的方法为ADF单位根检验方法。

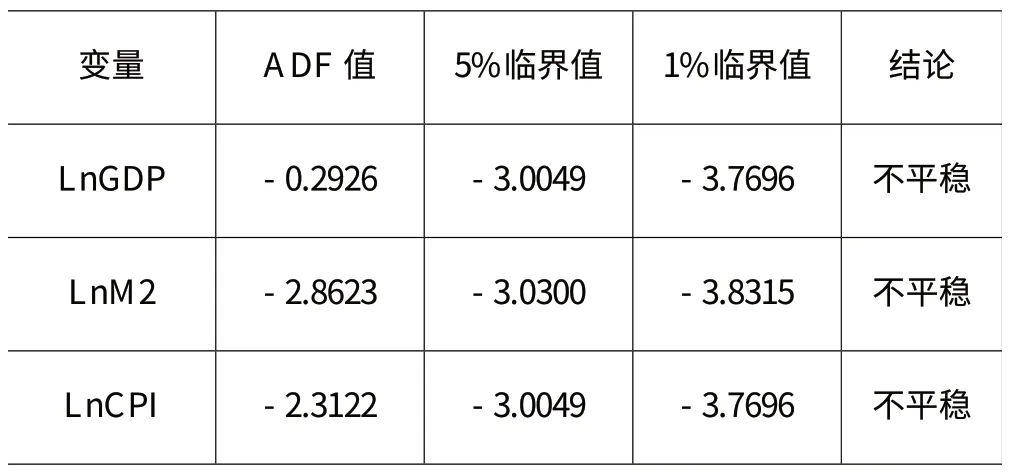

对1996~2013年我国M2、CPI和GDP数据进行检验时发现,这些数据并不平稳,不能够直接地进行相关计量分析,会造成“伪回归”结果。因此,本文对相关数据采取对数形式,结果发现在二次差分序列情况下,LnGDP、LnM2、LnCPI在5%和1%的显著水平下显著,ADF检验表明这些数据是平稳的。具体结果如表1所示。

表1 ADF检验表

从表2中可以看出,这些序列本身都为非平稳时间序列,而通过检验,它们的一阶差分和二阶差分序列是平稳的,于是我们采用处理非平稳变量的协整方法来研究。

2.3 协整检验

Johansen检验是基于回归系数的协整检验,是用于检验多个变量之间是否存在长期稳定关系的方法。通常采用迹统计量和最大特征值统计量检验的方法,检验结果表明,M2、CPI 和GDP这三个变量在5%的显著水平上存在1个协整向量,即三者之间存在长期稳定关系。

表2 Johansen检验表

将误差项记为ECM,建立协整模型如下所示:

式(1)表明,长期中LnGDP、LnM2、LnCPI之间存在稳定的协整关系,M2增长1%,GDP增长0.7926%,M2对GDP的增长有促进效应,即长期来看,货币非中性。而CPI上涨1%,GDP下降1.5426%,CPI对GDP的增长有抑制效应。

2.4 向量误差修正模型

如前所述,通过对M2、CPI 和GDP进行相应的检验可知,三者之间存在长期均衡关系,但是,这种长期关系是在短期动态过程中不断调整才得以维持的,任何一组有协整关系的变量都存在误差校正机制,因此,为研究三者之间的短期动态相关关系,我们需要在协整方程的基础上建立VEC模型。本文VEC 模型的回归方程为:

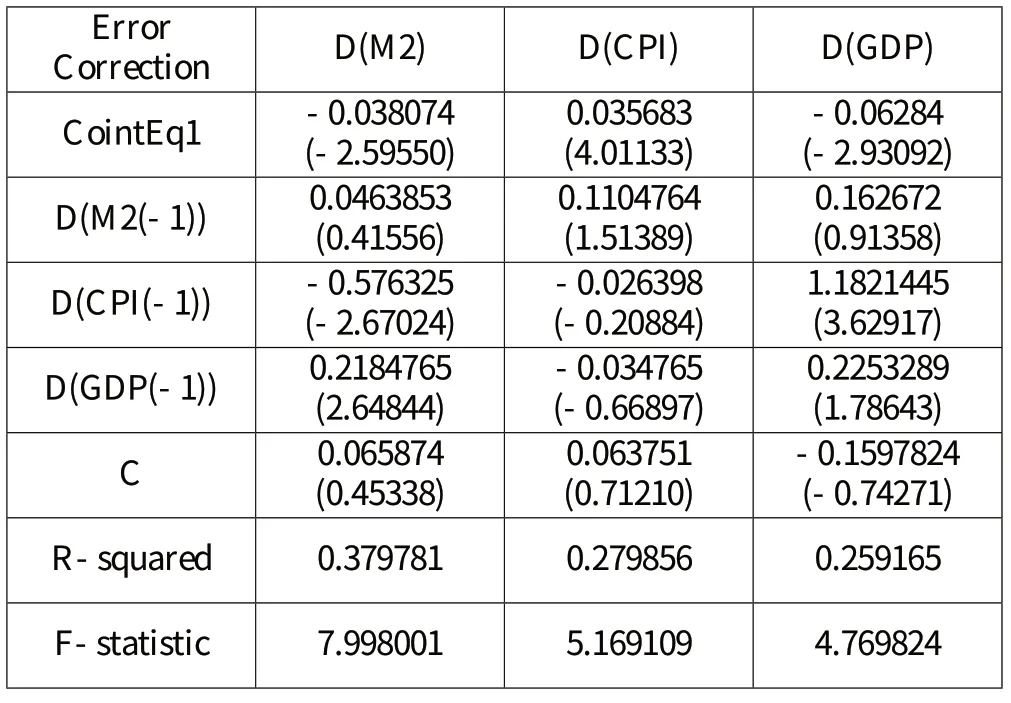

表3 VEC模型估计结果

通过表3可以发现:第一,在D(M2)的自回归方程中,误差修正方程ECM在统计意义上是显著的,是货币供应量的格兰杰原因,表明各解释变量对货币供应量具有长期影响。

第二,在D(CPI)的自回归方程中,误差修正方程ECM在统计意义上是显著的,是通货膨胀的格兰杰原因,但同时货币供应与经济增长都不是通货膨胀的格兰杰原因,也就是说短期内货币供应、经济与通货膨胀无关。

第三,在D(GDP)的自回归方程中,误差修正方程ECM在统计意义上是显著的,是经济增长的格兰杰成因。

3 实证结论与政策建议

3.1 实证结论

首先,基于以上ADF检验、协整分析,VEC模型分析我们可以看出M2、GDP、CPI之间存在长期稳定的关系,且M2对GDP有正方向的推动作用,CPI对GDP有反方向的抑制作用。说明货币供给对经济有影响,是经济增长的Granger原因。理论上政府只要按照M2与GDP之间的相关关系发行货币,就能使广大消费者对政府的货币政策保持信心,国家的宏观调控会更有效果,也有利于控制通货膨胀,促进经济发展。

其次,基于实践来看,M2的数量很难为央行所控制,所以政府需要提升对M2的监管水平。深入调查研究,全面分析M2的现状,并结合我国宏观经济,不断修正货币政策的传导机制,客观考虑政策的滞后性影响,更好地加强宏观调控水平,促进经济发展。

3.2 政策建议

从GDP、M2和CPI之间的长期关系来说,它们三者之间存在长期稳定的均衡关系;从三者的短期关系来讲,它们之间存在动态调整机理,所以长期稳定的均衡关系可以通过误差修正项得以形成。从CPI和GDP增长之间的关系来看,短期内GDP增长与CPI无关,CPI对GDP增长具有正效应;长期来看GDP增长对CPI还是具有正效应,CPI对GDP增长具有负效应。

目前我国货币投放量增速仍超过GDP 增速,这会加剧国内原本就较为严峻的通胀形势,所以应当采取措施限制货币的供应,但是也要最大限度地消除紧缩的货币政策对于经济增长的负面效应。面对这“两难”的问题,我国政府在调控宏观经济时,应当谨慎作为,尽量平衡各方面关系,努力实现经济绿色稳定增长和物价稳定。

[1] 戴建军.我国货币供应量与国内生产总值关系的实证研究[J].财经理论与实践,2007(150).

[2] 何福林,郑享清.广义货币供应量M2作为货币政策中介目标对产出效应分析——基于1992-2005年季度数据的实证分析[J].特区经济,2007(6).

[3] 刘斌.我国货币供应量与产出、物价间相互关系的实证研究[J].金融研究,2002(7).

[4] 李丹.货币供应量与经济增长相关性的实证分析[J].金融经济,2008(20).

[5] 陆军,舒元.长期货币中性:理论及其中国的实证[J].金融研究,2002(6).

[6] 李见林.中国1978-2008年GDP与M2关系的实证分析[J].经济研究,2010(6).

[7] 孟祥兰,雷茜.我国货币供应与经济增长及物价水平关系研究[J].统计研究,2011(3).

[8] 任碧云,高鸿.关于我国货币政策促进经济增长的研究[J].经济问题,2010(2).

[9] 姚佳.中国货币供应量与经济周期的关系——基于1996-2010年时间序列数据的分析[D].天津财经大学,2011.

[10] 杨建明.我国货币供应量对产出、物价预测能力的实证研究[J].南开经济研究,2003(1).

[11] 章轮转.我国货币供应量对经济增长影响的研究[D].湖南大学,2009.

[12] 张霓.我国货币供应量对宏观经济影响的实证研究:1993-2004[D].广东外语外贸大学,2006.

[13] 赵昕,刘玉峰.中国货币供应量、GDP和价格水平关系的再检验[J].统计与决策,2013(3).

[14] 张雪兰,杨丹.我国货币政策的有效性问题:基于1996-2009年季度数据的分析[J].财贸经济,2010(6).

[15] 朱小檬,孙爱田.我国GDP与广义货币供应量M2关系的实证分析[J].商业时代,2011(28).

[16] ]张永生,杨伟坤,桑毅博.改革开放三十年我国货币供给与经济增长之间的关系研究[J].财政研究,2012(2).