基于财务共享服务背景下财务人员的转型研究

2015-03-11徐磊

徐磊

【摘要】随着国际经济一体化的形成以及社会主义市场经济的发展,企业在发展的过程中面临着更为严峻的竞争与考验。企业财务管理作为现代企业管理中的重要组成部分,在信息技术的发展下逐渐实现了向财务共享服务的转型。在此过程中,财务共享服务中心取代了财务核算业务以及基础分析工作,这就使原有相应部分的人员编制得以释放,如何安置财务人员并实现转型,成为了当前企业急需解决的问题。基于此,本文首先阐述了建立财务共享服务的积极影响作用,其次为财务共享服务背景下财务人员的转型提出对策,以供参考。

【关键词】财务共享服务 财务人员 转型 研究

一、前言

财务共享服务中心诞生于上世纪八十年代的美国,其所指的是将企业内部不同财务部门的人员、资源等进行整合,从而提供半自动化的打包业务服务。在此背景下,原来财务部门从事财务核算以及基础财务分析工作的财务人员的编制被释放,如何实现科学且合理的安置工作,实现财务人员的转型,从而推进财务共享服务的建设进程,成为当前企业所面临的一大困难与挑战。

二、企业建立财务共享服务的积极影响作用

企业建立财务共享服务中心的突出影响作用为:实现了企业财务管理人员的优化配置,推进了企业财务组织变革的进程,从而为企业建立财务共享服务中心与实现自身的战略目标奠定基础。财务共享服务中心的业务范围为财务核算工作以及基础财务分析工作,在财务核算工作中,财务共享服务将各财务业务单位的财务核算信息进行了集中化的处理,从而使企业的财务核算工作进入了新时代。财务共享服务中心的建立所实现的是半自动化财务业务处理,其所需要的财务核算人员为原来企业各财务部门总人数的三分之一,也就是说将有大部分财务人员剩余[1]。而这部分人员完全可以通过转型,使其投入于企业财务分析以及财务风险管理等涉及到企业战略高度的工作,从而使企业财务管理人员寻找到自身的用武之地,并充分实现自身的价值,从而在推进财务共享服务中心建设进程的同时,充分实现财务人力资源的优化配置。基于财务共享服务中心下的企业财务变革,实现了企业财务部门以及相关人员的优化配置,进而推进了企业现代化财务组织变革进程的步伐。

三、基于财务共享服务背景下财务人员转型的途径

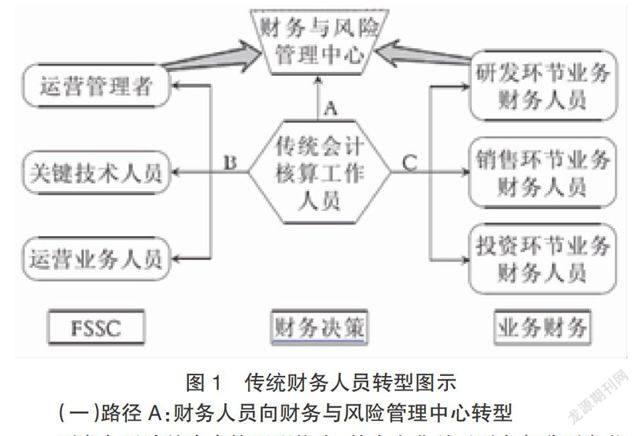

根据当前我国大型企业在建立财务共享服务中心背景下对于财务人员转型的实践经验,大致可将财务人员按照三个方向来实现转型(如图1)。

图1 传统财务人员转型图示

(一)路径A:财务人员向财务与风险管理中心转型

财务与风险的内在管理职能为:整合企业关于财务与非财务信息,以支撑企业品牌形象的建设以及市场战略的制定,并通过对产业价值链的研究来分析其对企业价值的影响作用,对企业实施市场战略所存在的风险进行评估,从而实现科学且合理的管理,与此同时,会对企业战略成本的相关信息进行整合,从而为企业构建合理的商业模式提供有效信息。财务与风险的外在管理职能为:对国际整体的经济发展形势作出反应,并实时掌控市场经济的发展趋势,对于企业实施市场营销计划所存在的影响性因素进行综合性的分析,从而为企业拟定科学的发展投资方案以及相关资源最优化配置方案,为企业决策层提供有效的决策信息。因此,路径A的财务人员转型流向总体上是以创造价值的财务管理者为目标,这就要求财务与风险管理人员要具备战略思想,能够从企业发展的全局出发,为企业财务资源的整合、战略目标的制定、发展风险的评估及对策以及资源的最优化配置提出合理且科学的建议,从而为企业决策提供有效信息做支撑。以上内容的实现都需要转型财务人员具备较高的知识能力素质,这就为传统财务部门人员中的优秀者提供了良好的发展机遇与广阔的发展前景。

(二)路径B:财务人员向FSSC转型

财务人员向FSSC的转型大体上以以下三个层次为主:营业业务人员、关键技术人员、运营者管理。运营业务人员作为财务服务中心的直接生产者,其所承担的主要职能为为从事该中心提供已经设计好的标准业务,因此,财务人员向该业务转型的要求相对较低,一般只需要具备简单的专业知识、计算机知识以及英语知识,再通过简单的培训即可实现。但是,转向运营业务人员工作的财务人员通常都会承担一定的心理压力:收入相对较低且没有发展前景。因此,当前的实践经验表明此岗位人员的流动性很大,这就要求企业在实现这一转型时,要制定与岗位相适应的晋升制度,并相应提高收入。技术人员作为财务服务中心的核心技术人员,在整个FSSC中占据着相当重要的位置,相应的对专业技术的要求很高,要实现财务人员向FSSC技术人员的转型有一定的困难,但是,企业可以将运营者管理作为培训技术人员的基础,这样既能很好的协调当前向运营者管理转型的矛盾,又能深刻发掘企业的人力资源价值[2]。财物人员向运营管理人员转型的要求也较高,需要此类人员要对所管理的业务具备一定深度与广度的掌握,与此同时,还需要具备较高的综合管理专业知识技能。因此,在当前企业转型的过程中,此类人员在企业内部较为缺乏,需要通过外聘来实现。

(三)路径C:财务人员向业务财务转型

在建立财务共享服务中心的基础上,长期存在着财务人员脱离本职工作的现象,而业务财务的出现便很好的解决了这一问题。业务财务人员职能范围:渗入到企业各项业务中,从而以自身的财务知识向各业务的决策提供科学的信息,与此同时,能够将业务信息转化为财务信息,一旦发现问题能够为财务与风险管理部门提供有效的风险预测数据,进而为企业科学决策的实现作支撑[3]。业务财务人员具体工作如下:在企业产品研发、生产以及投入市场的每一环节中,业务财务都会从财务角度出发,对商业模式、价值链以及投资效益进行充分的分析,从而在推进企业研发业务进程的过程中,为各环节提供有效的决策信息。

三、总结

综上所述,基于财务共享服务中心下财务人员转型的途径通常为:转向财务与风险管理中心、转向FSSC、转向业务财务,在具体实施的过程中要遵守人尽其才的原则,根据原有财务人员的专业知识以及技能水准,科学且合理的实现对其的转型工作,从而实现企业财务管理人员的优化配置,推进企业财务组织变革的进程,进而为企业建立财务共享服务中心与实现自身的战略目标奠定基础。

参考文献

[1]王明亮.以共享服务中心推动财务管理升级[J].新理财,2010,8(16):136-137.

[2]袁旭民,陈琦,张黎群.财务共享服务下财务人员出路[J].财会月刊:全国优秀经济期刊,2010,12(13):22-23.

[3]张瑞君等.财务共享服务模式研究与实践[J].管理案例研究与评论,2009,11(06):44-45.