基于现金流动制的自然资源资产负债表设计初探

2015-03-10高志辉

高志辉

【摘 要】 为完善生态环境治理和减少对自然资源的过度开发,加强对领导干部政绩的长效机制考核,十八届三中全会提出了探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计。自然资源资产负债表是一个崭新的课题,目前不管是国内还是国外,都没有成熟的思路和方法。文章首先对自然资源资产负债表的主要内容和编制基础进行了分析,进而提出了基于现金流动制的自然资源资产负债表的编制设计,并用简例对其具体运用作了说明。

【关键词】 自然资源资产负债表; 现金流动制; 自然资源资产

中图分类号:F230 文献标识码:A 文章编号:1004-5937(2015)06-0005-04

一、引言

自然资源是指天然存在并且有利用价值的自然物,如土地、矿藏、水、森林、海洋和草原等。按照我国涉及所有权的相关法律规定,除了明确规定所有权归属于集体所有的自然资源以外的一切资源均归国家所有,由国家和政府代表全体人民行使对自然资源的开发、使用、收益和分配的权利。过去几十年间,我国在自然资源的开发和利用过程中过多追求其经济效益而忽视公共利益,导致京津冀地区大范围雾霾天气、腾格里沙漠被污染等事件的发生,如何合理有效地使用和保护自然资源,成为目前国家和政府亟待解决的重要问题之一。党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》提出探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计。自然资源资产负债表是一个崭新的课题,目前不管是国内还是国外,都没有成熟的思路和方法。本文试图打破财务报告体系以权责发生制和收付实现制作为编制基础的传统,采用现金流动制作为自然资源资产负债表的编制基础,以提高编制自然资源资产负债表的可操作性,完善自然资源会计相关理论。

二、自然资源资产负债表的主要内容

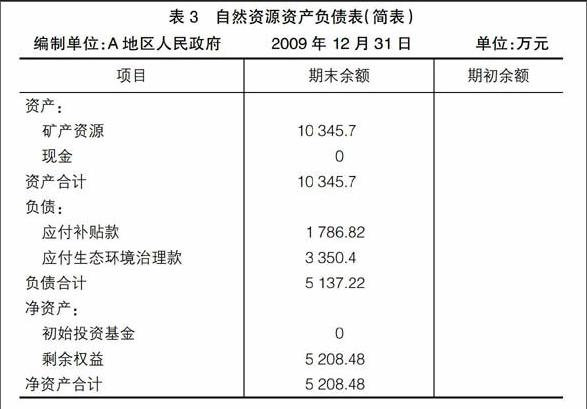

资产负债表一般是指企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产要求权的状况的静态报表。自然资源资产负债表的会计主体不再是某一个企业,而应该是一个国家或一个地区。自然资源资产负债表是指某一国家(或地区)在某一特定日期自然资源状况的静态报表。其编制的目的是将该国家(或地区)的自然资源状况提供给社会公众,通过与期初余额的动态分析反映领导干部在该任期内受托责任的履行情况,并作为任期考核和离任审计的重要参考,避免领导干部在任期内单独追求短期利益而忽视自然资源的可持续发展利用,加强对领导干部政绩的长效机制考核。自然资源资产负债表主要内容包括以下三个方面:

(一)资产

自然资源资产负债表的资产部分包括自然资源资产和非自然资源资产两大类。在我国自然资源种类众多、数量丰富,包括土地资源、森林资源、水资源、气候资源、生物资源、矿物资源以及旅游资源等。但不是所有的自然资源都是自然资源资产,只有同时满足以下三个条件的自然资源才被称作自然资源资产:第一,国家或地区拥有其所有权或完全控制权;第二,已探明规模和数量,并能够用货币对其进行计量;第三,利用现代科学技术能够开发利用其进入社会生产过程,预期未来能够带来经济利益。例如水资源既具有稀缺性又有公益性,兼备经济效益、生态效益和社会效益,作为公共产品人们更多关注其社会效益而忽略了其经济效益,所以大部分水资源由于不能带来经济利益而不被认定为资产。而作为生活用水或商品水(如矿物质水、天然苏打水)等来源的水资源在产权明晰、价值能够被可靠计量、未来能够给其拥有者带来经济利益的情况下应该确认为水资源资产。气候资源中的光能源和风能源,有些通过人类的开发利用会带来经济利益,但由于目前难以界定产权,成本或价值无法可靠计量而不能确认为资产。自然资源资产负债表中应单独设置自然资源资产项目,具体包括土地资产、森林资产、草原资产、水资产和矿产资产。

非自然资源资产是指除自然资源资产以外的资产。主要包括政府在持有自然资源资产期间开发和利用其所获得的现金(包括库存现金和银行存款等货币资金)、应收税费和应收款项等。

(二)负债

各级政府作为代理的自然资源的所有权主体,拥有对自然资源的所有权、使用权、经营权、管理权和收益权。但政府一般不直接参与自然资源的开发利用,而是将其经营权和收益权让渡或授权给独立的法人或自然人,只保留对自然资源的所有权和监管权。政府在让渡自然资源资产使用权过程中通常会取得一定的收益,表现为现金、应收税费和应收款项的增加,同时也会产生一些未来会导致经济利益流出的现时义务,如应付未付的自然资源开发利用中的日常维护费、未来生态环境恢复费及对大气、水源和土壤等造成污染的治理费等。但政府在一些特殊自然资源的使用权转让中不但不会获得收益还会发放给经营者一定数额的补贴,例如对部分地区的农牧民土地资源实行的退耕还林还草补贴,这些补贴款会导致未来经济利益流出,属于负债的范畴。自然资源资产负债表中负债部分应单独设置应付资源维护款、应付生态环境治理款和应付补贴款等报表项目。

(三)净资产

按照资产负债表的编制原理,资产扣除负债后的剩余全部由所有者享有,被称为净资产。大部分自然资源都是天然起源、自然形成的,没有初始投资,个别自然资源资产可能是政府通过外购的途径取得的,外购的成本可计入初始投资基金。自然资源资产负债表中净资产部分可分为初始投资基金和剩余权益两个项目。

三、自然资源资产负债表的编制基础与初步设计

(一)自然资源资产负债表编制基础的最优选择——现金流动制

各级政府应以自然资源资产相关会计核算的数据为基础进行归类、整理和汇总,加工成报表项目,并最终形成自然资源资产负债表。企业或行政事业单位的日常核算数据需要根据发生的每一笔经济业务填制会计凭证、登记会计账簿来系统完整地体现,而自然资源资产相关会计核算的数据不需要如此复杂,可通过工作底稿法来完成自然资源资产负债表的编制,但其编制的基础需要明确。不同的编制基础会给信息使用者呈现截然不同的自然资源开发使用情况的信息。