任期经济责任审计实例

2015-03-10曹素芳

曹素芳

一、审计项目名称

关于某市××单位原局长××同志任期经济责任审计

二、项目背景介绍

2013年度市委组织部委托市审计局对××单位××同志任期经济责任进行审计,任期自2004年3月至2012年12月。任职期间,市审计局对该单位进行过多次财务收支审计和部门预算审计。经调阅以前审计报告没有重大经济决策和个人廉洁从政等方面问题反映,我们将重点关注。

三、审计依据

1.《中华人民共和国审计法》第二十五条规定赋予了经济责任审计权利。

2.《中华人民共和国党政领导干部和国有企业领导任期经济责任审计的规定》(中共办公厅[2010]32号文)明确了经济责任审计的主要内容中包括“遵守有关廉洁从政(从业)规定情况”。

3.《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》细化了遵守有关廉洁从政(从业)规定情况等,审计内容“履行有关党风廉政建设第一责任人职责情况,以及本人遵守有关廉洁从政规定情况。”

4.规范党政领导干部履行有关党风廉政建设第一责任人职责情况,以及本人遵守有关廉洁从政规定情况的法律法规依据是《中国共产党党员领导干部廉洁从政若干准则》、《中国共产党党员领导干部廉洁从政若干准则实施办法》中纪发[2011]19号文。

四、审计范围和重点

根据《中国共产党党员干部廉洁从政若干准则》“廉洁从政行为规范”,编写实施方案。关注是否存在:利用职权和职务上的影响谋取不正当利益;私自从事营利性活动;违反公共财物管理和使用的规定、假公济私、化公为私;利用职权和职务上的影响为亲属及身边工作人员谋取利益;讲排场、比阔气、挥霍公款、铺张浪费;违反规定干预和插手市场经济活动,谋取私利;脱离实际,弄虚作假、损害群众利益和党群干群关系等行为。

五、审计程序和方法

查处个人廉洁从政违规问题的主要程序为:审前走访纪委、组织部了解有关被审计对象的信访问题。结合审前走访获取资料对被审计单位进行审前调查:一是历年来对该单位审计档案;二是网络、网站上对被审计单位的宣传等;三是到被审单位现场调查。通过审前调查分析,确定审计工作方案中“个人廉洁从政”方面审计内容,主要是任期内普遍关注热点问题。经过调查、了解,我们主要从以下几个方面对个人廉洁从政情况进行审计:

1.从“固定资产”入手查违规配车问题。

经审计调查,某单位领导经常乘坐两部汽车(轿车、越野车各一部),但在机关固定资产账面上没有越野车的相应反映。

该单位资金流量很大,正在实施的工程项目很多;各项目办固定资产制度不健全,基本上都是一次性计入工程成本,仅在项目中列支大宗物资等,没有相应的将所购建固定资产计入固定资产账面上。

该领导在该单位任职时间长,于是审计组采取兵分两路,一路在财务账上着重分析往来账;一路和领导班子进行审计访谈,除了常规问题外,着重就车子、房子、工程领域突出问题等进行了解,尤其是分管财务的领导和财务部门负责人;最终摸清该单位固定资产汽车问题。该单位在2008年往来款中列支471 800元,购“汉兰达”越野车,未计入固定资产,形成账外资产。

结论:该行为违反了《中国共产党党员领导干部廉洁从政若干准则》第六条“(四)违反规定配备、购买、更换、装饰或者使用小汽车”;审计建议移交纪检部门处理。

2.从“其他收入”入手查非法占有公共财物问题。

审计该单位2008年财务账发现了一笔1 260元的其他收入,开具收据是收取该单位某领导购车棚款,附一份合同,合同注明购买该车棚永久使用权。审计人员对“永久使用权”的车棚比较诧异。经实地查看,眼前出现的是一个搭建在两栋房子之间角落处混凝土浇筑的房子,可以认定是车库而不是车棚。

经了解该车棚是早年乱搭乱建的违章建筑,单位建房时附带的占了一块空地建起来,财务上没有单独核算车库成本记载,但所投入建材是和单位办公楼装修一起的。虽然该车库没有产权证,但确实是该单位的资产。2008年2月的会议记录研究决定由该领导购买“车棚”一间,没有明确价格。最后该领导以1 260元低价购得,参会人员说不知道这个价格是如何确定的。审计时那个小区停车位一个月180元。

结论:该行为违反了《中国共产党党员领导干部廉洁从政若干准则》第三条“(七)非法占有公共财物,或者以象征性地支付钱款等方式非法占有公共财物”;审计建议移交纪检部门处理。

3.从会议记录入手查违规多占住房问题。

在查阅单位2012年度7月会议记录时发现该单位研究了部分职工要求房改房购房事宜,其中包括局领导本人和一位班子成员。在审计访谈和个别情况反映中,群众对此意见很大。该领导已经在爱人单位购买了一套房改房,来此单位后租用一套住房,在请示市纪委和房管局后,2012年11月以60 746元购得59M2房改房。该行为与1999年“清房文件精神”不符。

结论:该行为违反了《中国共产党党员领导干部廉洁从政若干准则》第一条“(六)违反规定多占住房,或者违反规定买卖经济适用房、廉租住房等保障性住房”审计建议移交纪检部门处理。

4.从“个人津补助”入手查违规滥发津补贴问题。

该单位一直沿用全省惯例工地补贴制度,2007年出台了《工程施工各种补贴及借用人员、车辆等收费标准的暂行规定》,规范了工地补贴发放。但经查该领导一直兼任单位多个项目办主任,工地补贴是按照每月足月领取,没有按照实际到工地时间领取。

结论:该行为违反了《中国共产党党员领导干部廉洁从政若干准则》第三条“(六)违反规定用公款购买商业保险,缴纳住房公积金,滥发津贴、补贴、奖金等;”审计建议暂停工地补贴发放,移交纪检部门处理。

上述存在的问题,该同志应负直接责任。

六、审计评价和结果运用

根据中央《关于实行党风廉政建设责任制的规定》、《中国共产党党员领导干部廉洁从政若干准则》等法规文件规定,明确落实了审计对象的责任,并将审计结果及时报告给市纪委、市委组织部。审计结果报送到市纪委后,市纪委对该领导进行了约谈,对其存在的廉洁从政方面的问题进行了处理。

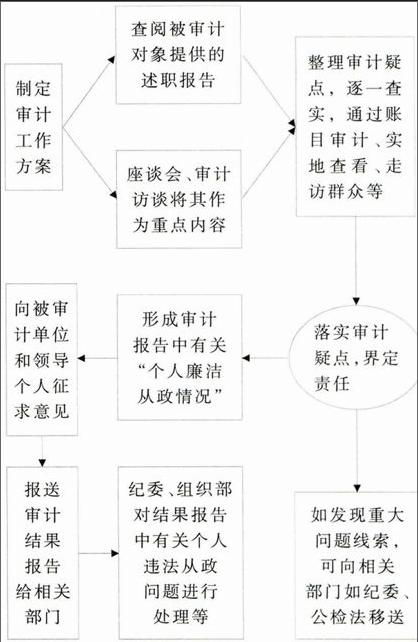

附:党风廉政建设第一责任人和本人遵守有关廉洁从政规定情况审计流程图

(作者单位:九江市审计局)