新旧医院会计制度下固定资产的核算差异分析

2015-03-10孙玲玲

孙玲玲

摘要:长期以来,旧的医院会计制度越来越无法满足医院不断发展壮大的需要,尤其近年来随着医疗体制改革的不断深入,此种矛盾越发突出。在这种大背景下,新的医院会计制度应运而生。本文首先比较了两种不同会计制度下固定资产核算的差异,然后指出了新制度中的亮点,最后提出了新旧制度衔接时应注意的问题及一些建议。

关键词:医院会计制度 固定资产 核算差异

为了适应社会主义市场经济和医疗卫生事业发展的需要,加强医院财务管理和监督,规范医院财务行为,提高资金使用效益,根据国家有关法律法规、《事业单位财务规则》(财政部令第8号)以及国家关于深化医药卫生体制改革的相关规定,2010年12月28日财政部、卫生部共同发布新《医院会计制度》(以下简称“新制度”),同时废止了1998年发布的至今已经运行十多年的旧《医院会计制度》(以下简称“旧制度”),新制度自2012年1月1日起在全国施行。在新制度实施之初,本文对变化较大的固定资产核算进行了一些探讨。

一、新旧制度中固定资产核算的差异比较

(一)单位价值方面的变化

新制度认为“单位价格在1000元以上,其中专业设备单位价值在1500元以上”,可以确认为固定资产;而旧制度规定“单位价值在500以上,其中专业设备单位价值在800元以上”。 新旧制度对比,可见新制度在固定资产入账价值的门槛上作了与时俱进的修改,适合当前的物价水平。同时,新制度对单位价值方面也做了一些“实质重于形式”的规定,即单位价值虽未达标,但预计使用年限在1年以上(不含1年)的大批同类物资,应作为固定资产管理。

(二)明确了固定资产的核算范围

新制度规定,医院固定资产包括房屋及建筑物、专用设备、一般设备和其他固定资产,并且对于应用软件和图书作了专项说明。与旧制度相比,新制度对于固定资产的核算范围有了更加详细的说明,便于医院财务人员进行固定资产相关账务处理。

(三)取消了“专用基金——修购基金”科目,增设了“累计折旧”科目

旧制度规定按固定资产账面价值的一定比率提取修购基金记入支出,即对固定资产不提取折旧,通过“专用基金——修购基金”进行核算。与旧制度相比,新制度取消了“专用基金——修购基金”科目,增设了“累计折旧”科目,新制度中“累计折旧”是作为“固定资产”项目下的一个备抵项目,反映固定资产价值的转移情况,固定资产原值减去累计折旧就是该项固定资产的净值,固定资产净值更加真实地反映了医院的固定资产价值信息。

(四)固定资产更新改造后续支出处理更加合理

新制度对固定资产更新改造支出的会计处理作出明确规定,为固定资产更新改造支出应分两种不同情况进行会计处理,即如果是资本性支出,应计入固定资产的价值,否则应计入当期损益科目,从而使得医院的成本费用与收入更加配比。而旧制度对固定资产后续支出的处理没有明确规定,容易造成后续支出会计处理不规范,从而影响医院固定资产信息的真实性。

(五)新制度增设“资产减值准备”科目

新制度借鉴企业会计制度,引入“资产减值准备”科目,该科目体现了会计的谨慎性和真实性原则。旧制度中,固定资产反映的是固定资产的原值,不计提折旧也不计提减值准备,然而随着科学技术的进修,使用过程上的损耗或者长期闲置等原因,必然会导致医院固定资产的可收回金额随之降低,甚至是低于该项固定资产的账面价值。在这种情况下,就会导致医院的固定资产账面价值严重失真,对医院管理决策人员形成一定的误导。

二、新制度中的亮点

(一)改变了以往固定资产的摊销模式,确定了固定资产的补偿机制

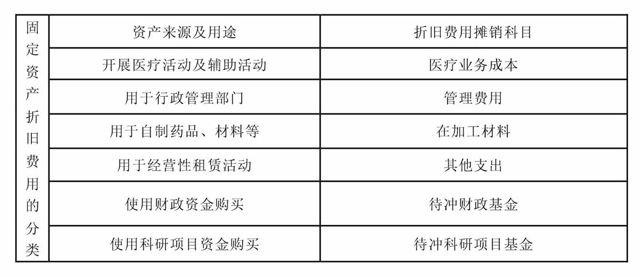

新制度打破了原有的严格遵守事业单位会计制度的固定思维,提出医院的固定资产参照企业固定资产计提折旧的资产补偿机制,要求医院通过成本补偿尺度,从收入中收回固定资产价格,这样,既能反映医院固定资产投资规模及其损耗程度,又能反映其实际价值。

同时,计提累计折旧的成本归属区分资产来源,详见上表。

(二)引入谨慎原则

新《医院会计制度》基于谨慎原则,要求医院不仅要对资产进行折旧或摊销,甚至要对一些资产计提减值准备。新制度引入“资产减值准备”科目,并且要求医院应定期对固定资产进行检查。对于长期闲置的固定资产、价值大幅下跌的资产或损耗比较严重的资产进行可回收金额的有效估计,并将其与固定资产账面价值进行比较,确认的该项固定资产是否发生减值。确认的减值准备应当作为相关资产的备抵项目,减少期末固定资产账面价值,以保证医院有关固定资产信息的准确性。

三、新旧制度衔接时应注意的问题及建议

(一)结转“固定资产”科目金额

新制度设置了“固定资产”科目,由于固定资产价值标准提高,原账中作为固定资产核算的实物资产,将有一部分要按照新制度转为低值易耗品。转账时,应当根据重新确定的固定资产目录,结合固定资产的清理状态,对原账中“固定资产”科目的余额进行分析:①对于达不到新制度中固定资产确认标准的,应当将相应余额转入新账中的“库存物资”科目,对于已领用出库的,还应同时将其成本一次性摊销,同时做好相关实物资产的登记管理工作,在新账中,借记“事业基金”,贷记“库存物资”科目。②对于符合新制度中固定资产确认标准,因出售、报废、毁损等原因已转入清理便沿未从原账核销的,应当将相应余额连同相应的“固定基金”科目余额转入新账余额中“固定资产清理”,借记新账中“固定资产清理”科目,贷记原账中“固定资产”科目,同时,借记原账中“固定基金”科目上,贷记新账中“固定资产清理”科目。新旧转账时已转入清理但沿未清理完毕的固定资产,在执行新制度后发生的相关清理费用以及取得的清理收入等,通过新账中“固定资产清理”科目核算。③对于符合新制度中固定资产确认标准且未转入清理的,应当将相应余额转入新账中的“固定资产”科目。

(二)追溯确认待冲基金

按照新制度规定,医院为购建固定资产、无形资产等所使用的财政补助、科教项目资金应当确认为待冲基金,并在计提资产折旧、摊销等时予以冲减。医院应当将执行新制度前所有在账固定资产(新旧转账时转入“固定资产清理”、“库存物资”科目的固定资产以及图书除外)、无形资产账面余额中由财政补助、科教项目资金形成的金额追溯确认为待冲基金。对于除房屋及建筑物、无形资产以外的确实难以追溯的固定资产,至少应当按照以下范围追溯确认待冲基金:1999年1月1日以后以固定资产入账并且执行新制度前仍在账的资产。按照上述要求将固定资产、无形资产账面余额中由财政补助、科教项目资金形成的金额追溯确认为待冲基金时,在新账中,借记“事业基金”科目,贷记“待冲基金”科目。

(三)计提固定资产折旧

按照新制度规定,医院应当对除图书外的固定资产计提折旧。医院应当按照新制度对执行新制度前形成的固定资产(新旧转账时转入“固定资产清理”,“库存物资”科目的固定资产以及图书除外)计提折旧,并将计提的折旧冲减待冲基金和基业基金。在新账中,按照应计提的折旧金额中应冲减基金的部分,借记“待冲基金”科目,按照应计提的折旧金额中的剩余部分,借记“事业基金”科目,按照应计提的折旧金额,贷记“累计折旧”科目。

(作者单位:三门县人民医院)