从上市公司财务视角来透视我国当前实体经济形势

2015-03-10赵治纲

赵治纲

摘要:中央经济工作会议对2014年经济增长提出了“通过提高经济发展质量和效益,促进经济持续健康发展,实现不会带来后遗症的增长速度”的要求。当前我国实体经济资本回报率处于一个什么水平?影响我国实体经济利盈利恶化的关键因素发生了什么变化?金融业和实体经济是否在协调发展?此外,当前我国实体经济资产负债率水平到底有多高?资产负债率是否超过了债务风险预警的警戒线?本文将通过对资本市场所有非金融业上市公司(我们将其视同“实体经济”)作为总体样本来进行研究,通过深入分析非金融类上市公司近5年来核心财务指标状况,探讨上述问题。

关键词:上市公司 财务视角 实体经济形势

我们分析的非金融业上市公司样本总数为2445家,金融业上市公司样本总数为42家,银行业上市公司样本总数为16家,并将2009年至2013年连续5年作为核心财务指标的分析视角。

一、实体经济资本回报率持续下滑,盈利堪忧

(一)非金融业上市公司资本回报率分析

通过对非金融业上市公司2009年至2013年连续5年资本回报率指标进行分析,自2008年金融危机以来,随着财政4万亿投资的拉动,资本回报率从2009年的7.09%上升到了2010年的8.72%,但是,从2010年到2013年,资本回报率出现了连续下降,从2010年的8.72%下降到了2013年的5.81%。

通过图1说明我国非金融业上市公司近年来资本回报率显著下降,从下降的原因来看,主要还是非金融业上市公司净利润近年来没有增长,而这些公司投入的资本却在不断增长。

(二)资本回报率与资本成本率比较分析

从实现可持续发展的角度而言,企业每年的资本回报率应高于其资本成本率,并且企业的资本溢价率(即:资本回报率超出资本成本率的差额)越高,则企业创造的价值越高,可持续发展能力越强。反之,则企业创造价值较低甚至不创造价值,可持续发展的风险越来越大。

从图2可以看出,非金融业上市公司资本回报率2012年和2013年连续2年低于资本成本率(央行公布的1年期贷款基准利率,年内加息的则按月加权计算),说明这些企业资本回报率跟不上资本的融资成本。这也从侧面说明,当前我国实体经济的资本盈利能力越来越差,实体经济的可持续发展能力不足。

二、实体经济资产负债率持续上升、债务风险高企

通常而言,资产负债率指标反映了企业的财务杠杆水平和财务风险程度。从债权人角度来看,企业的资产负债率越低越好;从股东角度来看,希望企业的资产负债率保持在合理水平,并且当企业资本回报率高于资本成本率时,希望企业资产负债率处于较高水平;从宏观角度来看,实体经济的债务水平应控制在一个合理的范围。通常而言,实体经济的资产负债率应控制在60%以下,突破60%则预示着实体经济债务风险过高,应进行风险警示。

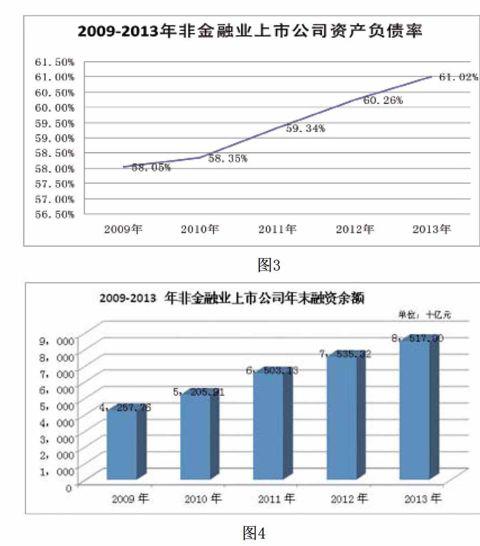

(一)非金融业上市公司资产负债率分析

从图3可以看出,非金融业上市公司资产负债率指标连续5年上升,说明从2009年开始,非金融业上市公司整体负债水平很高且在不断上升。如果将60%作为资产负债率的警戒线,则2011年非金融业上市公司资产负债率已经接近警戒线,2012年和2013年连续2年超出了警戒水平。这也充分说明当前我国实体经济在“高杠杆率”(杠杆率即负债与资本的比率)运营、财务风险日益严重。

(二)融资额分析

我们将非金融业上市公司的借款额和应付债券额即应付融资余额来分析其每年末的融资额规模。从图4可以看出,非金融业上市公司的融资额连续5年在增长,且年末融资余额从2009年的4.3万亿上升到了2013年的8.5万亿,5年间增长了将近1倍。

通过对非金融业上市公司资产负债率和融资规模指标的分析,从侧面反映出当前我国实体经济资产负债率水平过高,靠大规模融资推动企业资产增长,维持企业日常经营。如何控制和防范当前我国实体经济日益严重的债务风险也就显得尤为迫切。

三、实体经济与金融业盈利关系恶化、利润回流银行

(一)非金融业与金融业上市公司净利润年度对比分析

我们分析的金融业上市公司样本总数为42家上市公司,包括银行、证券、保险、信托等上市公司,银行业上市公司16家。金融应该为我国实体经济健康发展和转型发展服务,然而,近年来16家上市银行和金融业上市公司净利润占比快速上升,2012年和2013年16家上市银行净利润占比均超过了50%,说明当前我国银行业已经在阻碍实体经济的发展。

银行业净利润占比=上市银行净利润/(上市银行净利润+非金融业上市公司净利润)

表1从侧面说明当前我国实体经济高杠杆运营、利息高,从而导致利润微薄、盈利能力逐年下降,而银行业则依然依靠传统的存贷款业务的继续扩张获取了高额的利润。这也说明当前我国实体经济在替银行打工。

(二)非金融业与金融业上市公司净利润季度对比分析

从表2可以看出,2014年1季度16家上市银行净利润与非金融业上市公司相比,占比高达58%。此外,通常前三个季度金融业和银行业净利润与非金融业上市公司相比,占比均高于50%,尤其是每年的1季度,上市银行开始大规模发放贷款,上市银行获取的利息收入就多,1季度其利润占比就最高。

四、扶持和发展我国实体经济的对策

通过上述分析研究,说明当前我国实体经济总体表现为:资本回报率指标持续恶化、资产负债率持续上升、银行业不断挤占实体经济利润。对于当前我国实体经济出现上述的严重困难,我们提出如下几个方面的对策:

(一)综合运用针对性的财税政策来提振实体经济

我们认为,提振实体经济的举措应从宏观和微观两个方面来考虑。宏观方面,应综合运用财政、货币、金融等政策来引导好经济增长方式的转变,解决好实体经济的结构性优化;微观方面,要通过降息、发债、注资等各种途径来改善我国实体企业的资产负债表,从源头上控制实体企业的杠杆率水平,降低实体企业对债务的过度依赖。

当然,财税政策的运用应更具针对性,更多地向应该鼓励发展的产业、企业倾斜。比如:对企业因产业转型、产品结构调整而进行的重组、资产处置等进行减税甚至免税;对企业当年新增的科研投入在审核后给予更高标准的税前加计抵扣(如提高到200%)。

(二)尽快建立实体经济债务风险监测预警体系,有效控制债务风险

通过前述分析,当前我国实体经济资产负债率指标和整体负债水平严重偏高。为了及时揭示和预测我国实体经济的债务风险,政府相关部门应尽快制定总体和分行业的债务风险监测预警体系。定期发布我国实体经济整体和主要行业的债务风险水平,对过高的资产负债率(如:实体经济整体高于60%)进行及时报警和实施管控。

如果我国实体经济发展未真正实现从“投资拉动”向“技术和管理驱动”的全面转型,依然高度依赖银行贷款来实现粗放式的规模发展,则可以预计,未来几年我国实体经济的债务风险依然会高企。因此,尽快制定我国实体经济的债务风险监测预警体系,定期和及时跟踪分析我国实体经济的债务风险,对实现我国实体经济债务风险可控和可持续发展意义重大。

(三)积极推动实体经济与金融业的协调发展

在前述的分析中,2012年和2013年16家上市银行的净利润占比均超过了50%,说明了我国实体经济的利润大部分以利息的形式回流到了银行,银行业和实体经济的盈利关系已经恶化到了一个“临界值”,这种畸形的盈利关系如果持续下去,将严重影响到我国实体经济和金融业的持续和健康发展。

要实现我国经济持续、稳定和健康的发展,必须处理好金融业发展与实体经济的关系,建立起与实体经济协调发展的现代金融体系,并将金融资源更多地引导到服务实体经济上来,金融业过度发展反会严重损害实体经济的发展。

如果实体经济的盈利持续恶化,资本回报率低于资本成本率,则长期来看,银行业的利润也就无从谈起。如果实体企业的利润到了不足以偿还银行利息的地步,银行则必然会发生不良债权,长期来看,银行业的信贷风险和盈利能力也将恶化。因此,我们认为,一方面中央应持续推进金融业的市场化改革,进一步发挥金融优化资源配置的作用,同时也应通过金融业的改革来支持实体经济的盈利提升和推动实体经济转型发展。

(作者单位:财政部财政科学研究所)