中国稀土资源整合政策对市场的影响分析

2015-03-10饶振宾蔡嗣经

饶振宾,蔡嗣经

(1.北京科技大学土木与环境学院,北京 100083)

(2.金属矿山高效开采与安全教育部重点实验室,北京 100083)

稀土是不可再生的重要自然资源,中国以23%的稀土资源承担了世界90%以上的市场供应。中国稀土为全球稀土供应作出了重要贡献,也承受了资源过度开发、生态环境严重破坏、价格严重背离价值等不良后果[1]。为了保护资源和环境,实现可持续发展,中国政府加强了稀土开采、生产、流通、进出口等环节的管理,先后采取了减少稀土矿采矿权和探矿权、下达生产指标和控制开采总量、调整稀土矿资源税税额标准、征收出口关税、实行出口配额、成立大集团整合稀土资源等措施。2014 年8 月7 日,WTO 公布了美国、欧盟、日本诉中国稀土、钨、钼相关产品出口管理措施案(即稀土案)上诉机构报告,维持了此前WTO 专家关于中方涉案产品的出口关税、出口配额措施不符合有关世贸规则和中方加入世贸组织承诺的裁决[2]。中国稀土出口配额加关税的政策调整在所难免。因此,组建大集团全面整合国内的稀土矿山资源和冶炼分离企业,把稀土综合利用项目纳入生产总量控制的计划管理迫在眉睫。

1 中国稀土资源的特点

中国稀土资源以地域和类型分成三大类:北方为混合型稀土矿;南方是具特色的以离子吸附型稀土矿为主;西部四川冕宁和山东微山两地的稀土矿以氟炭铈矿为主[3]。中国稀土产品生产企业大多为资源指向型的,基本形成了北、南两大生产体系:北方以包钢稀土高科公司和甘肃稀土公司为轴心,构成了以包头稀土资源为主,四川资源为辅的轻稀土生产体系;南方构成了以江西、广东两省离子型稀土矿为主要资源,以江苏、广东两地稀土冶炼加工企业为主体的中重稀土生产体系;形成了内蒙古包头混合矿、南方离子型矿、四川单一氟碳铈矿三足鼎立、优势互补的格局[4]。中国稀土矿产品主要由混合型稀土矿、离子型稀土矿和氟碳铈矿构成,这3 种稀土矿占我国稀土资源总储量的比例分别是84%、3%和10% 左右[5]。

2 中国稀土资源的整合

2.1 中国稀土矿资源的整合

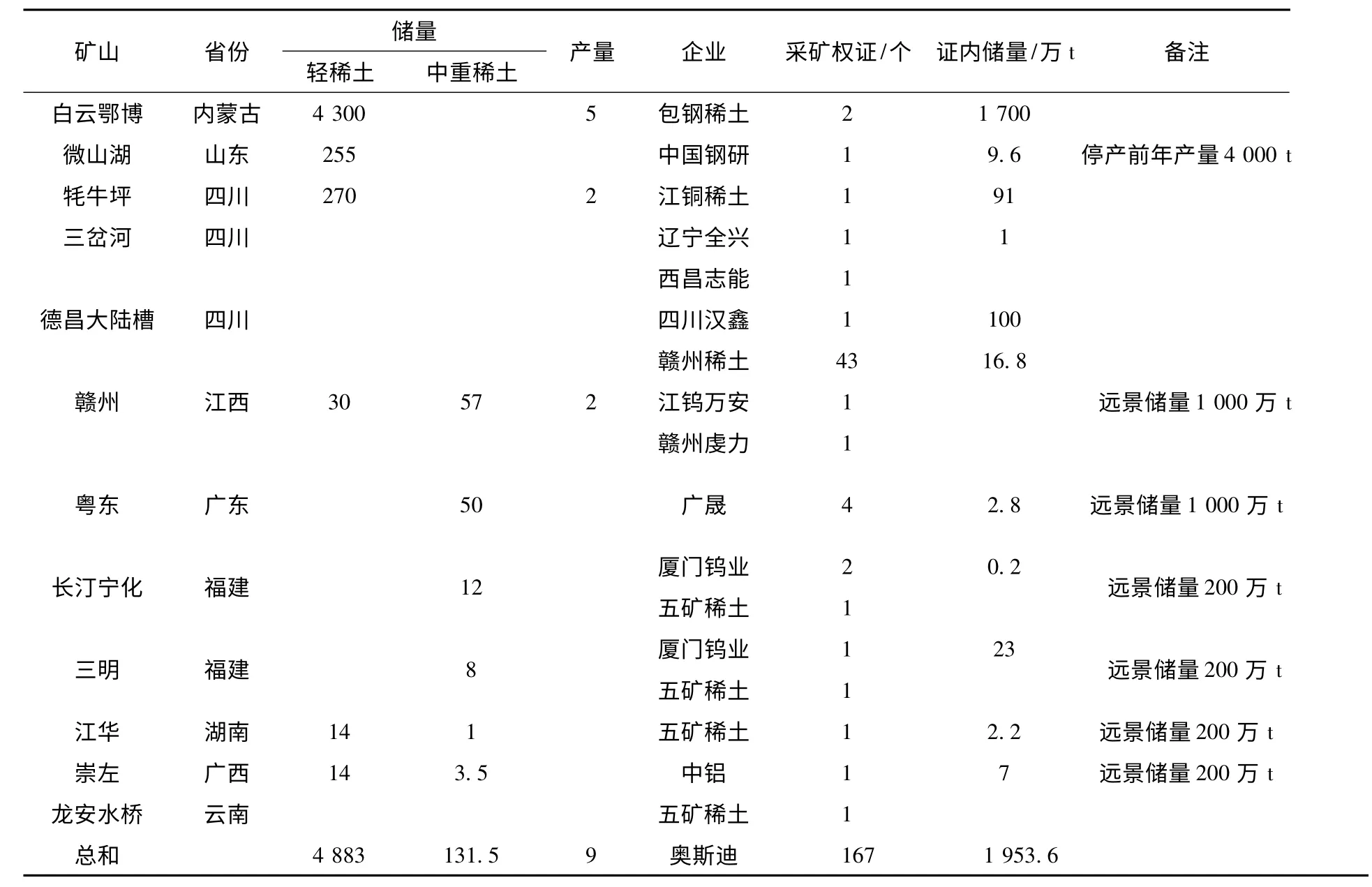

2012 年末,中国国土资源部将全国稀土采矿权由113 个减少至67 个,其中江西拥有45 个、四川拥有7 个、福建5 个,广东3 个,云南2 个,湖南、广西和山东各有1 个,如表1 所示。

表1 全国主要矿区的稀土资源

拥有稀土采矿权的企业仅为包钢稀土、中铝、五矿、赣州稀土矿业、广晟、厦门钨业、中国钢研、四川江铜、云南奥斯迪龙、西昌志能实业、四川冕宁矿业有限公司等10 余家。其中包钢稀土等8 家企业证内储量占全国比重高达99.97%;南方离子吸附型稀土矿采矿权由赣州稀土、中铝、广晟、五矿、厦门钨业5 家企业整合,且证内储量前三家合计占比超过90%(如表1 所示)。从采矿权人及证内储量指标来看,在矿山环节,实际上已经完成了稀土矿产整合的预期目标。

2.2 中国稀土冶炼分离产业的整合

由工信部牵头制定的稀土大集团方案,获得国务院批复同意。按照方案,形成“1 +5”的格局,即包钢稀土组建成立的北方稀土集团,五矿和中铝两大央企以及赣州稀土、广晟有色、厦门钨业等3 家地方稀土集团。在六大集团的基础上,全面整合国内的稀土矿山冶炼分离企业。整合过程中,要将稀土的开采、冶炼分离、综合利用三大环节全部包括在内。将把稀土综合利用项目纳入生产总量控制的计划管理,重点配置新组建的六大集团。目前行业排名前十企业的矿山产品和冶炼分离生产能力已分别占到全国总量的80%和60%,未来稀土冶炼分离企业将由130 余家减为20 家左右。

3 中国稀土资源整合存在的问题

3.1 中央政府和地方政府在稀土资源整合中的博弈

如表1 所示,具有稀土矿资源的省份均指定了地方国企为本省稀土资源整合主体。包钢稀土基本完成了内蒙古自治区的稀土资源整合;福建省明确指出[6]“以厦门钨业为主体,加快推进已建矿山的资源整合;通过资产兼并重组和资源整合,2012 年底前完成以厦门钨业为核心的福建稀有稀土集团公司的组建,形成大企业引领稀土产业发展格局,将厦门钨业培育成为具有完整稀土产业链、具有国际竞争力的稀土龙头企业”。江西省赣州市成立了赣州稀土,负责稀土资源整合,拥有43 张稀土采矿证。央企中国五矿稀土在赣州经营十多年,中重离子型稀土冶炼分离产能最大,却拿不到一张采矿证。五矿稀土甚至到江西省政府控告赣州稀土不给分离企业配额(原料)。江西省国企江西铜业在四川以4.3 亿元的价格夺得冕宁牦牛坪稀土矿2.94 km2的采矿权。四川省经信委表示由江铜一家主导重组四川稀土,而工信部强调中铝公司是国务院会议明确的四川稀土整合的牵头企业。江铜稀土控股的四川金攀西稀土(集团)有限责任公司与赣州稀土集团合作,欲组建中国南方大型稀土集团。2011 年11 月,江西赣州率先成立了稀土交易所。2012 年8 月,包头稀土交易所挂牌成立。中国南北稀土争夺稀土的定价,呈现暗战局面。

南方稀土矿区分散,利益主体多元,采矿权与林权矛盾突出,监管难度大。央企的优势是冶炼分离加工,地方国企的优势是掌握开采权。由于我国分税制特点,央企的大部分税收将上缴给中央,地方税收损失颇大,这是地方政府支持本省企业整合当地稀土资源的重要因素之一。工信部作为牵头整合稀土资源的部门,在行业准入、指令性生产指标、打击黑色稀土产业等方面具有监督审批权,但具体的执行还得依靠地方政府。如何在国家战略、地方利益和企业的对峙中找到一种新的平衡,协调央企、地方国企和地方政府的利益纠葛,成为稀土资源整合的关键。

3.2 产能过剩

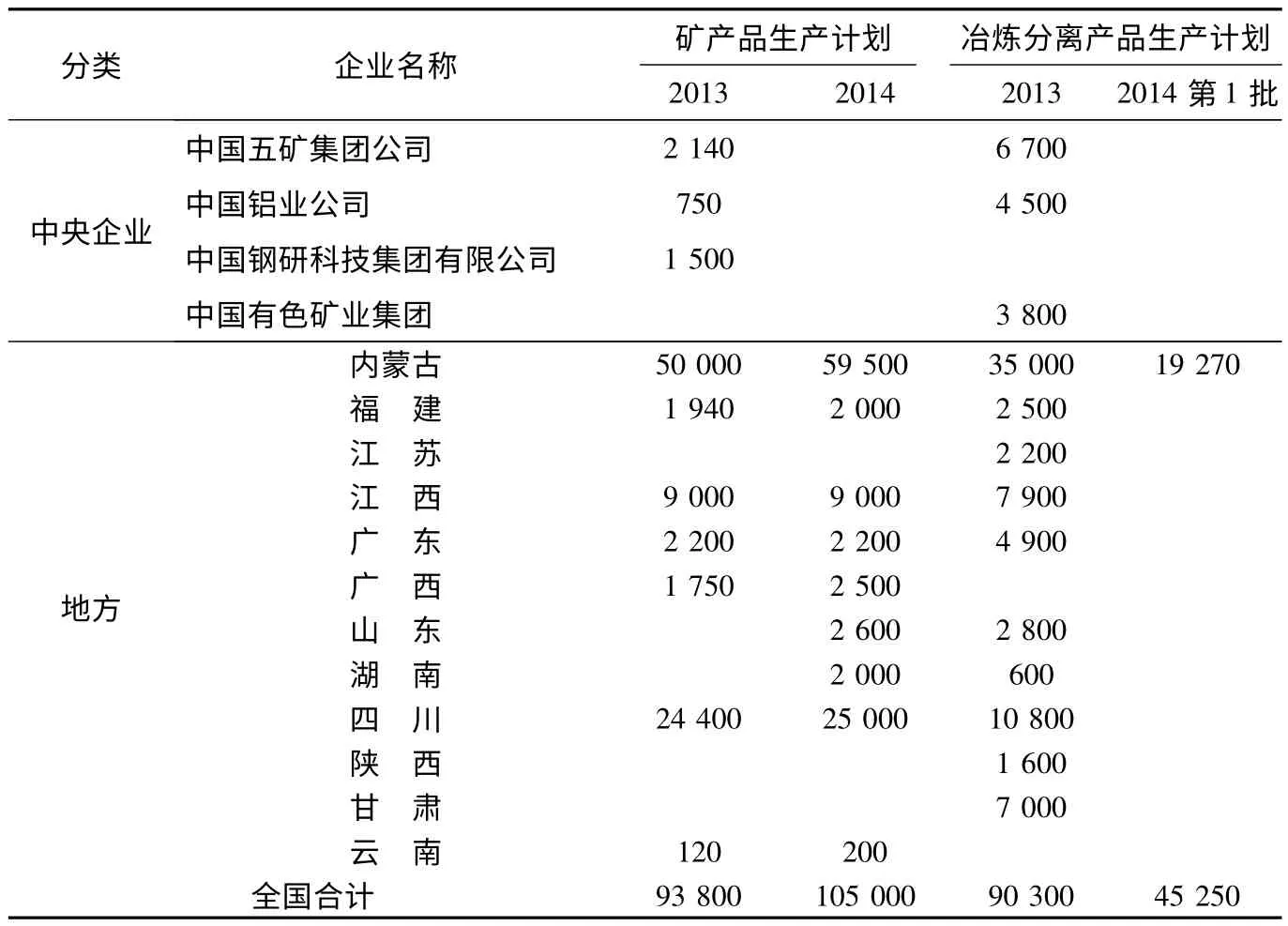

2013 年,中国继续实施稀土矿产品生产总量控制计划,计划总量与2012 年持平,为9.38 万t,如表2、表3 所示。

表2 2009~2013 年中国稀土矿产品开采总量控制计划、冶炼分离产品生产指令性计划 (单位:REO,t)

表3 2013 年中国稀土矿产品开采总量计划、冶炼分离产品生产指令性计划 (单位:REO,t)

中国继续实施稀土冶炼分离产品生产指令性计划,2013 年计划总量与2012 年持平,为9.03 万t,如表3 所示。

2008 年,世界稀土消费量约13 万t,中国实际稀土冶炼分离能力已超过20 万t,其中江西、广东、福建3 省的离子型稀土冶炼分离能力合计约达6 万t,产能严重过剩。目前中国有稀土冶炼企业130 多家,冶炼分离产能达40 万t,每年的冶炼、分离量在12 万t 以上,远高于9.03 万t 的冶炼配额。尽管计划外生产得到遏制,但估计2013 年中国稀土冶炼分离产品实际产量为11.05 万t,超出计划22.37%。如表3 所示。

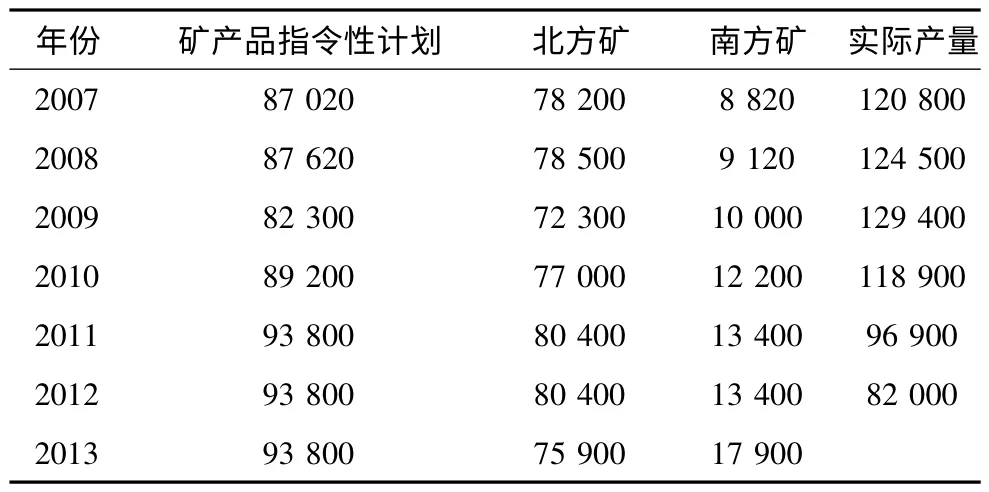

表4 2007~2013 年稀土矿产品指令性计划和稀土产量(单位:REO,t)

3.3 黑色稀土产业链

受国家稀土指令性生产计划的影响,稀土开采企业采矿受限,稀土分离冶炼产能过剩,稀土分离企业面临“无米下锅”的境况,因此购买私挖盗采提供的非法稀土矿产品。供给短缺及高额利润空间滋生了大量非法生产。因私采稀土也给地方带来了很大的财政和经济贡献,在顾及地方GDP 的情况下,官商勾结,形成黑色产业链。受到地方保护和监管难度大的影响,稀土黑色产业链猖獗。因为可以偷逃资源税、增值税、所得税等,合法企业亏本的价格,对于稀土黑色产业而言仍然有非常可观的利润。黑色产业链不但挤占了合规企业的市场份额,造成供给过剩冲击商品价格,更为重要的是其资源利用效率低下、危废随意排放,严重破坏了自然生态。2006 年至2008 年,国外海关统计的从中国进口稀土量,比中国海关统计的出口量分别高出35%、59% 和36%,2011 年更是高出1.2 倍。2013 年全国稀土指令性生产指标为9.38 万t(氧化物),业内评估当年实际生产约16 万t(氧化物)。根据稀土上下游产品推算,2013 年共生产氧化镝1 600 t,由此估算大概需要南方离子矿5 万t,但是稀土行业协会企业数据显示南方矿开采仅为0.4 万t。2013 年黑色产业链的生产规模超过2 万t。

4 中国稀土资源整合政策对市场的影响

稀土矿的无序开采浪费资源,破坏环境。中国保护资源、环境的政策目标不会改变,也将继续以符合世贸组织规则的方式加强对资源类产品的管理。目前,中国正在制定《稀有金属管理条例》,以将战略资源的管理纳入法律范畴;并拟联合12 个部委成立部级稀有金属协调机制,旨在建立和完善稀有金属管理的长效机制。中国组建大集团整合稀土资源完成后,将从源头减少稀土矿的开采,同时加强稀土产业的环保监督,淘汰落后产能,减少稀土冶炼分离产能过剩。

目前全球稀土的供应主要来自中国。随着国外稀土矿山的开发和中国对稀土供给的管控,全球稀土供给增量绝大部分来自于国外,如表5 所示。随着国外稀土的供应量将逐渐上升,中国对全球稀土的供应比例将下降。这样,中国不仅保护了稀有的资源和环境,还促进了国外稀土矿的开发,全球稀土的稳定供应也将促进全球稀土产业的发展。

虽然稀土价格自2011 年中开始大幅下跌,但中国出口FOB 价格仍低于国外重启和新建矿山的稀土产品生产营运成本。目前国内稀土生产的综合成本在20 万t,而海外矿山的稀土生产综合成本在30万t。稀土价格下跌的原因是中国边境走私活动猖獗,中国生产的产品没有环保与监管成本,因此价格十分低廉。中国稀土价格低于其他各国的边际成本,引起国外稀土矿的停产,被迫退出市场,从而形成中国一枝独秀的局面。因此,中国要减少稀土供应量,应当使国内的稀土价格提高至与国外稀土价格相当,确保国外稀土能盈利生产销售,持续供应。达到中国稀土企业和国外企业双赢,共同维护稀土市场。打击稀土走私,加强环保监管,提高稀土企业环保标准、成本和资源税收等既可以提高稀土开采成本,也可以保护环境和资源。

在国家宏观管理层面,中国希望控制稀土开采总量,保护战略性资源,减少稀土供应,提升稀土的价值;而中国稀土企业都希望自己做大做强。目前中国稀土冶炼分离产能已达到40 万t。中国稀土企业产能过大,稀土初级产品过剩,为了生存和减少库存,将低价出口销售,扩大市场份额。这样便打压国外稀土产品,直至国外稀土企业无法生存,形成中国稀土企业垄断局势。今后世界稀土市场和价格就看中国政府、地方政府和企业之间的博弈谁占优势。若中国无法从源头控制稀土矿的开采总量和私采矿,无法控制稀土冶炼分离产能过剩和稀土走私,世界稀土的供应量将过剩,稀土价格也无法提高,国外的稀土企业难以生存,中国保护稀土的政策将无法执行。

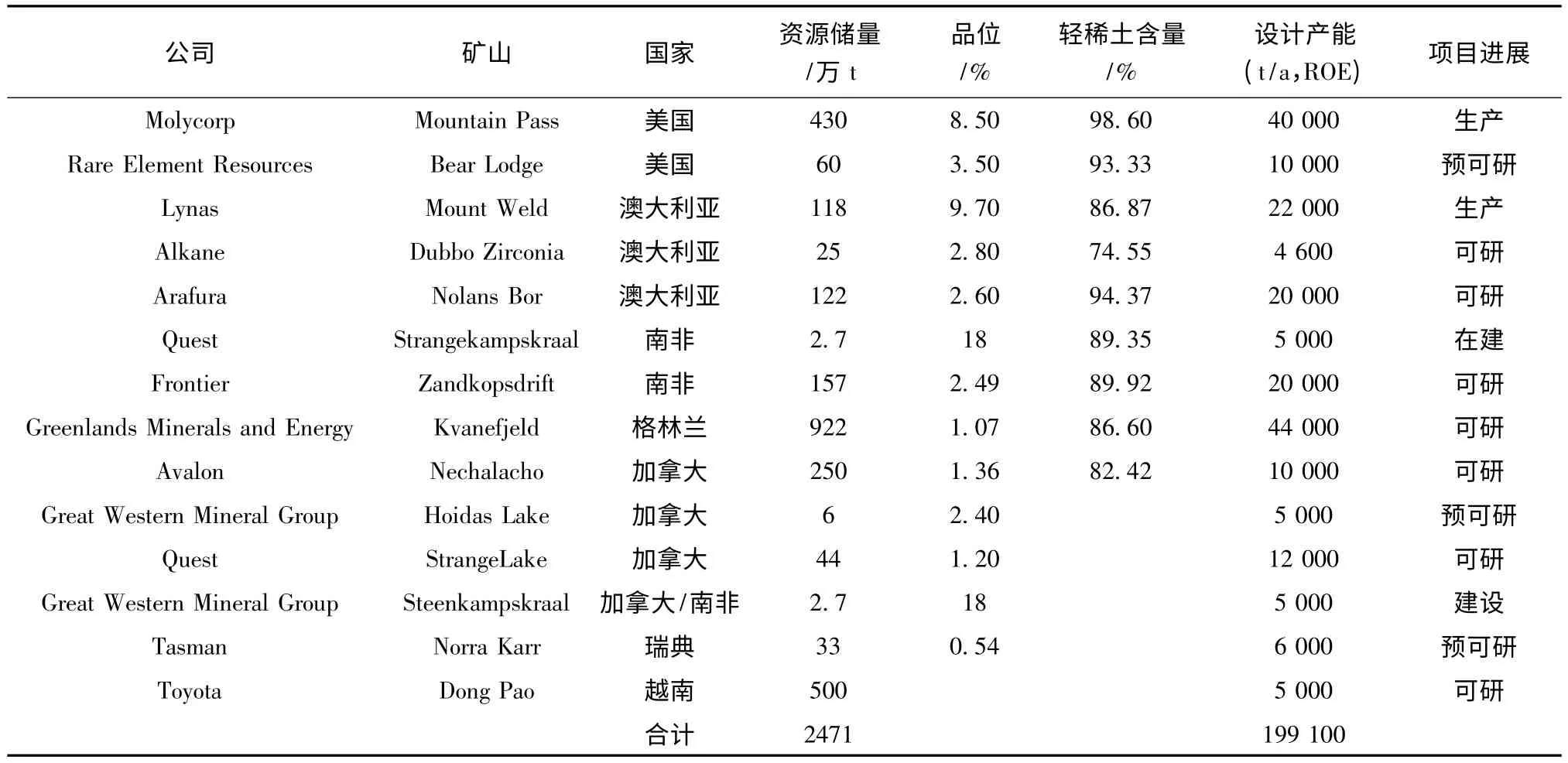

表5 国外主要重启和新建稀土矿

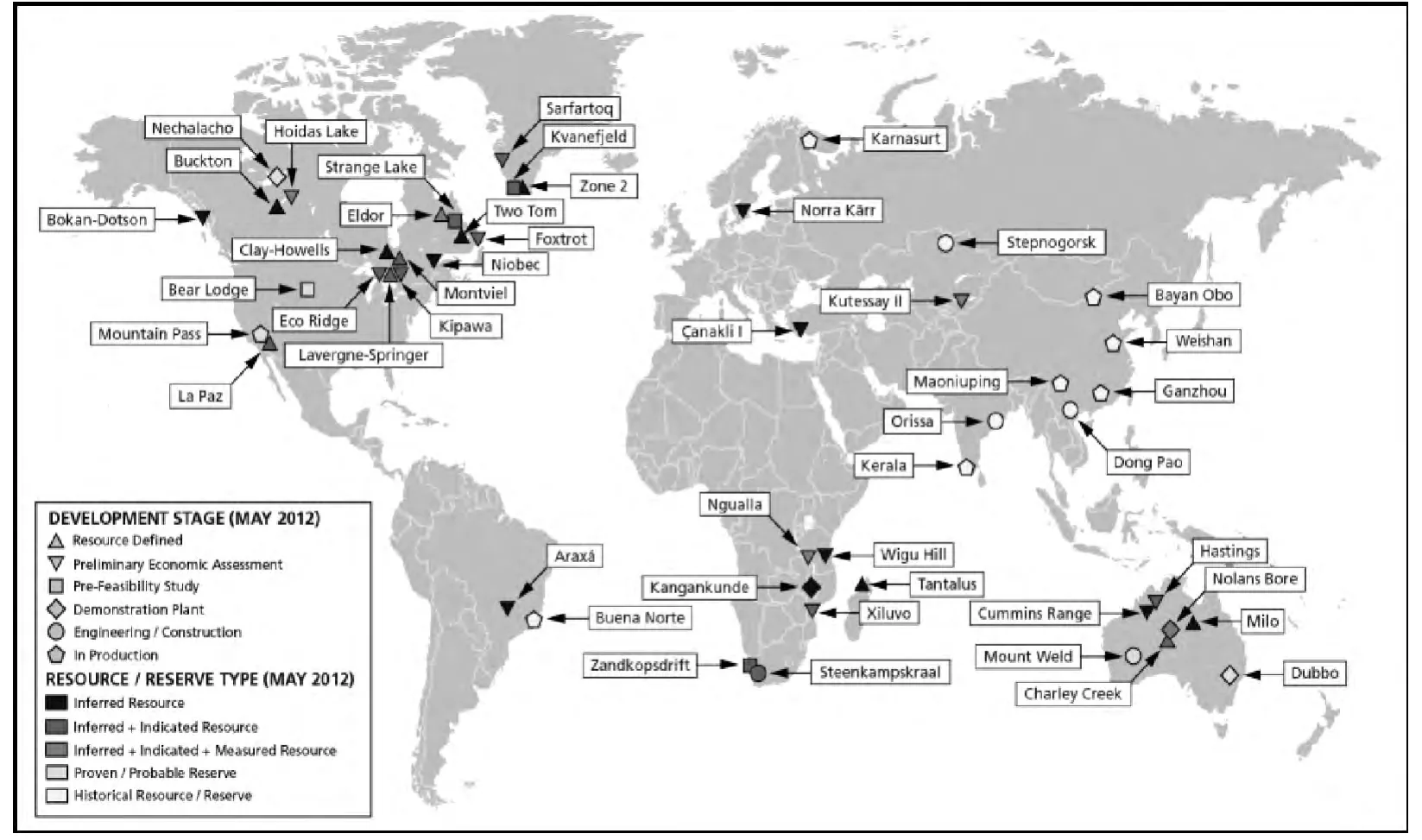

图1 全球稀土资源分布图

5 结论

中国政府对稀土资源的整合有利于提高稀土的销售价格,减少稀土在全球供应中的比例。目前国外稀土开采企业最大问题是受到中国廉价的稀土冲击,价格过低,难以保证盈利。其中中国环保标准低、非法采矿和稀土走私是廉价的主要原因。中国政府在稀土资源整合中难以消除各种利益的争夺。因此单一依靠行政性指令管理无法完全控制稀土产量和提高价格。中国政府应采用严格的环保标准限制污染企业生产,淘汰落后产能,提高资源税和排污税,依靠市场和税收整合稀土资源。

[1]中华人民共和国国务院新闻办公室.中国的稀土状况与政策(白皮书)[J].中国金属通报,2012,(24).

[2]毕淑娟.WTO 稀土案中国败诉 六大稀土集团重组起航[N].中国联合商报,2014-08-18.

[3]张培善,陶克捷.中国稀土矿物学[M].北京:科学出版社,1998,(1).31-32.

[4]韩 江.未来中国稀土企业-挑战与机遇并存[J].稀土,2001,22(6):76.

[5]黄小卫,李红卫,王彩凤,等.我国稀土工业发展现状及进展[J].稀有金属.2007,31(3):280-281.

[6]福建省经贸委、福建省国土资源厅.福建省下发《加强稀土资源保护 科学开发稀土资源行动方案》[J].稀土信息,2012,(8).

[7]陈占恒.后WTO 时代中国稀土供应与需求分析.[J].新材料产业,2014,(1):54.