业绩预警时间点效应研究

2015-03-09陈彩云程德兴

陈彩云 程德兴

【摘 要】 文章以2011—2013年度所有发布业绩预警的上市公司为研究对象,结合信息不对称理论,研究了业绩预警公告发布后产生的时间点效应。研究发现,业绩预警时间点效应与公司规模、预警来源以及公司业绩疲软程度相关。市场会因预警公司收入疲软而部分预料到业绩预警,但不足以导致市场在预警前就开始经历负估值效应;业绩预警公告的发布会导致负面市场反应,使预警公司在预警时点经历显著的负估值效应;市场在预警时点的反应不足,存在业绩预警滞后市场反应。

【關键词】 业绩预警; 估值效应; 预警来源

中图分类号:F832 文献标识码:A 文章编号:1004-5937(2015)05-0035-07

一、引言

业绩预警属于信息披露的范畴,预警公告的发布有助于投资者及时准确地调整对上市公司的价值判断,增加上市公司的透明度。自2001年深圳与上海证券交易所颁布的《关于做好2001年中期报告工作的通知》中要求上市公司及时刊登预亏公告或业绩预警公告以来,我国的预警制度历经多年发展,已经日趋成熟,但和西方国家相比仍有一段差距。学者们对盈利预测的研究成果较多,但较少有文献专注于研究业绩预警。事实上,业绩预警传递的信号是不确定的,市场能否部分预料到业绩预警,业绩预警发布后市场作何反应,是否存在预警的滞后效应,这些市场反应与业绩预警来源是否相关等都是当前亟待研究的问题。基于以上考虑,本文旨在丰富对业绩预警的认识,探究市场对业绩预警公告的反应,以期就投资者及时调整对公司的价值判断提供参考。

二、制度背景与文献回顾

(一)业绩预警背景

虽然西方国家实行的是强制信息披露制度,但却没有专门针对业绩预警的法规,对于某项信息是否要披露,主要看该信息是否有可能对投资者判断证券产生影响。因此在国外,业绩预警是一个市场化的概念,预警公告的发布亦是一种市场化的行为。自我国2001年正式实施预警制度以来,业绩预警在我国一直是一种强制行为,上市公司若不及时发布预警公告便会受到相应的处罚。在国外成熟的资本市场上,存在大量专业的分析师和机构对公司的盈利状况作出预测,同时大多数上市公司也就公司的盈利前景提供指导。两者共同作用的结果就是在市场上形成了对各个公司的盈利预期,若业绩低于预期,则为业绩预警。由于我国资本市场和西方国家相比成熟度尚不够,虽然我国目前也存在公开发表的证券分析师对上市公司的盈利预测,但其预测整体上误差较大。因此目前我国上市公司所发布的业绩预警主要是以上年同期的业绩水平作为比较基准。我国除了预警制度外还存在预亏制度,本文中的业绩预警含义是指上年同期利润为正的公司其利润的下降,但还未降至亏损,否则就是预亏制度的适用范围。

(二)文献回顾

国外对业绩预警的研究比较早,主要集中于两个方面,一方面是关于业绩预警所造成的后果方面的研究,包括业绩预警引起的股价反应(Xu,2008;Elayan et al.,2009;Anderson et al.,2011)、股市表现不佳(Pukthuanthong et al.,2010)、股票交易额增加(Bulkley, 2006)、CEO薪酬下降及CEO变更(Wang et al.,2011)、会计信息跨境转移(Alves et al.,2009)、溢出效应(Wang, 2011)等。另一方面就是关于公司选择自愿性披露业绩预警的动机分析。Elayan et al.(2009)发现公司选择自愿发布业绩预警公告的最大动机是避免股东诉讼。Pukthuanthong et al.(2010)发现公司之所以自愿发布业绩预警,其原因主要在于长期来看发布业绩预警的公司比没有发布业绩预警的配对公司股市表现更好一些,预警公司在发布预警公告后六个月股市表现不佳,但预警公告发布后六个月至两年的期间内股市表现却更好,同时发现预警后一年至四年期间经营业绩也更好。

国内专门针对业绩预警的研究较少,也体现为两个方面:一方面是对业绩预警实施效果及预警制度意义的分析。何德旭等(2002)认为预警披露制度的推出对于监管局加强信息披露和保护投资者利益具有实际意义,并且市场反应强烈,预警制度设计具有有效性。赵一霏(2005)分析认为业绩预警面有逐年扩大之势,业绩预警的及时性和准确性与预警类型有一定程度的相关,业绩预警制度有助于提前释放上市公司业绩波动风险,但执行中出现的业绩预警滞后及“变脸”现象影响了业绩预警制度的严肃性。另一方面的研究主要集中于预警公司业绩下滑的主要因素及市场反应分析。洪剑峭、皮建屏(2002)认为预警公司业绩下滑的真实原因主要是主营业务收入、主营业务成本、营业利润和利润总额四个方面,同时研究发现预警制度确实起到了提前释放风险、减少股价波动的积极作用。白晓宇(2007)研究发现利空消息发布所伴随的股票价格反映的绝对值要大于利好消息,且上市公司业绩大幅下跌或者亏损的原因在于对成本费用的控制不力。

从现有的国内外文献来看,国外有关业绩预警的研究已经取得了丰硕的成果,比较健全的西方资本市场大都发现业绩预警能够引起负面市场反应,然而遗憾的是到目前为止,国内对业绩预警公告时间点效应及其市场反应与预警来源或公司规模关系的研究鲜有涉及,并且已有的众多西方成熟资本市场的研究成果也未必适用于处于经济转型时期的我国。

三、理论分析与研究假设

(一)预警公告效应

如果有足够证据显示公司业绩和上年同期相比会有一定程度下降,则公司会发布业绩预警公告。业绩预警的内容和时间点效应取决于信息不对称的程度和市场吸收信息的速度。预警公告在某种程度上能提供额外的有价值的且是市场未知的新信息,有研究发现,公司业绩的改变会导致市场估值的变化(Jackson et al.,2007)。虽然业绩预警并不代表公司最近的财务报告,但业绩的变化会迫使投资者修改对现金流的预期,因此业绩预警中提供的信息可能会改变公司的未来现金流。研究表明,意想不到的公司业绩下降会引起强烈为负的股价反应。Datta et al.(1993)研究发现为了应对意想不到的业绩下降,市场估值平均下降了约2%。黄慧平和彭博(2010)也发现,业绩对价格有着较强的解释能力,股价与公司的业绩呈正相关关系。由此假定公司发布业绩预警会得到负面的市场反应,提出假设1:

H1a:发布业绩预警的公司在预警公告发布时会经历显著的负估值效应。

若预警公告提供的新信息是被市场已知的,或无效的,又或者与市场估值无关,则假设1可以被拒绝。因为信息是直接从被估值的公司而来,只有有效的信息才与投资者决策相关,才对投资者决策有用。

一些关于公司业绩的信息可能提前泄露出去,一方面是企业内部人士可能将信息泄露给投资者;另一方面,独立的经济或行业信息可能暗示企业更高的生产成本或是疲软的产品需求,因而意味着公司未来的盈利将低于预期。张宗新等(2005)研究发现重大信息在不同投资者之间呈现非均质分布,信息提前泄露与利用内幕信息进行交易在我国股市比较普遍。王化成等(2009)从控制权转移的视角分析了信息披露的市场反应,认为我国股市存在一定程度的信息泄露。由于存在一定程度的信息泄露,因此在业绩预警发布之前市场可能就已经开始对预警公司进行重新估值了,由此引出第二个假设:

H1b:信息泄露的发生会导致业绩预警公布之前公司就已经开始经历负估值效应了。

在有效市场上,所有包含业绩预警的相关信息在预警公告发布时就已经被市场吸收,投资者能及时捕捉并处理该信息,而无需业绩预警公司提供解释,任何市场重新估值都会在预警公告发布之时就已经完成,此时不会存在业绩预警的滞后反应。有效市场假设是建立在包含投资者理性和投资者信息对称等前提假设基础上的,但事实上投资者并不总是以理性的态度作出决策,而是存在诸多的认知偏差,我国资本市场也并非完全有效,这些偏差及无效不可避免地会影响投资者行为,进而影响市场反应。因而股票市场上总是存在令人迷惑的“惯性效应”和“反向效应”等异常现象。“惯性效应”意味着市场存在反应不足,即预警时点市场反应是缓慢的,市场在预警时点没有完全接受与业绩预警相关的信息,投资者不能及时对预警信息作出反应,因而市场重新估值会发生延迟,继业绩预警发布之后公司价值会继续下降;而“反向效应”意味着市场存在过度反应,即投资者在业绩预警公布时由于反应过度而选择套利,从而导致股价逆转。刘煜辉等(2003)在信息扩散假说的基础上集中研究了我国股票市场中的短期反应不足和过度反应,发现投资者对正面市场信息存在明显的过度反应,但对市场利空信息反应不足,在较短期内尤为明显。因此对业绩预警负面信息可能的不充分反应引出如下假设:

H1c:业绩预警存在一定程度的滞后反应,即继业绩预警公布后,负估值效应会继续,但不会导致股价逆转。

(二)业绩预警来源的影响

预警公司业绩低迷的原因是多方面的,若市场能足够了解公司业绩疲软的来源,则在公司发布业绩预警公告之前市场便可对公司进行重新估值,而无需等到预警公告发布以后。因此,预警公告的市场反应可能因预警的不同而不同。行業时事通讯或经济数据统计能揭示预警公司收入低迷的问题,由于低收入引起的业绩预警部分能被市场预料到,因此可能引起较小的显著估值效应。

H2a:当预警公司业绩预警来源为收入疲软时,预警前会经历较小的显著估值效应。

由于公司业绩疲软的原因对估值效应会有一定程度的影响,因而预警来源也能影响市场估值的时间点效应。当收入下降为预警公司业绩下滑的主要原因时,由于被市场已知的经济或行业数据会使投资者改变其预期,在公司发布业绩预警承认其收入下降之时,市场便能迅速对预警来源为收入疲软的公司进行重新估值。相反,由于预警公司特定的因素导致业绩下滑的估值效应可能并不明显。当投资者被告知业绩预警是由于收入减少引起时,投资者能更容易更及时地处理信息以提高未来现金流,但由于预警时点市场整体反应不足,从而导致后续的滞后反应发生,因此推断预警来源是收入减少时,投资者对预警公司预期降低,滞后市场反应依旧比预警来源不是收入降低的公司滞后反应大。由此引出假设2b:

H2b:当业绩预警是由收入低迷引起时,预警时点和预警后的负估值效应会更加显著。

(三)公司规模的影响

和小公司相比,投资者更加密切关注的是大公司的业绩预警情况,因此小公司的业绩预警信息披露不太可能被预期。在业绩预警公告发布之前投资者便意识到公司财务状况恶化时,为提高其未来现金流,投资者会在业绩预警公告发布之前就对预警公司进行惩罚。因此,业绩预警公告发布之前的期间可用来检验投资者预期与公司规模之间的关系,大公司的估值效应小于小公司的估值效应。由此引出假设3a:

H3a:在预警前期间,大公司的估值效应明显小于小公司的估值效应。

在一定的时点上,一个采用特定技术、处于特定环境下的企业,总与具有某种分布和发布特征的信息及信息量联系在一起。一般来说,一定规模、技术水平的企业意味着一定的信息容量。在技术水平、环境相同的情况下,企业的规模越大,所包含的信息量也就越多。由此推断,在业绩预警时点上,大公司传达的信息量比小公司多,因而会经历更大的负估值效应。

H3b:业绩预警时点传达的信息量与公司规模正相关,即在预警时点大公司的负估值效应明显大于小公司的负估值效应。

四、研究设计

(一)样本选择

为了确保市场对信息足够了解,本文选取2011—2013年在沪深两市披露业绩预警的公司作为研究样本,样本公司数据来源于国泰安数据库。为了将研究焦点集中在股价对业绩预警的反应上,本文在原始样本的基础上进行了如下样本筛选程序:(1)剔除了预警公告中包含诸如分红信息的公司,因为有关分红的信息可能会使投资者改变对公司未来的预期,此时的市场反应不能完全归因于业绩预警;(2)剔除了数据不完整的公司;(3)剔除了存在诸如对其他公司的收购公告、股票回购公告以及样本期间内股息发生改变等干扰事件的公司。

最终有827家公司发布了业绩预警,分别将其按预警日期、预警来源及公司规模分类,如表1所示。同时将样本在公司总资产中位数的基础上分离成大公司和小公司,其中414家(50%)被归类为大公司,413家(50%)被归类为小公司;406家(49%)业绩预警公司业绩下降的主要原因是收入下降,421家(51%)业绩预警公司其业绩下降并非收入原因所致。从样本分布来看,样本中的业绩预警大部分集中在1月、4月、7月和10月,且选择在1月份发布业绩预警的公司较多。

為了解平均业绩预警是否集中在某特定行业,按照行业分类码将观察值按行业分类,公司的行业分类参照了证监会颁布的《上市公司行业分类指引》(2012版),其中制造业由于公司数量众多,选取两位代码分类,其他行业取一位代码分类,总样本在各行业的分布如表2所示。业绩预警数据来源于国泰安数据库,数据处理采用了Stata11.0。

从表2中的样本行业分类来看,对大多数行业而言,平均每季度都有一至三次业绩预警,可见业绩预警不存在连串反应,一家公司发布业绩预警并不会导致其他相关公司发布一连串的后续预警。但制造业是一个例外,制造业在三年的样本中有563家公司发布业绩预警,一方面是因为制造业公司数量多,另一方面说明我国制造业不景气。

(二)研究方法及模型

本文采用事件研究法来计算股票异常收益,选定风险调整法中的市场模型作为股票报酬之预期模式。市场模型是以估计期的资料,用普通最小二乘法OLS建立个别证券回归模型:

Ri t =αi+βiRm t+εi t

其中,Rit为个股回报率,Rm t为市场回报率,αi和βi为估计参数,εi t为误差项。由于αi和βi是由估计期估计而来的,因此个别证券在没有发生业绩预警的影响下,事件期的预期报酬率即为:

■

上式即为事件期某一期E,以市场模式估计之预期报酬率,式中■和■■i是在估计期计算出,而Rm E是事件期某一天的大盘。为确定单个股票价格评估模型中的β值,使用100个交易日作为估计期,在事件日前15天结束。异常报酬是市场模型的残差,即这段时间股票的实际报酬和基于市场报酬的预期报酬之间的差,计算如下:

ARiE=RiE-E(■iE)

式中:

ARiE为i公司在事件期E期之异常报酬;

RiE为i公司在事件期E期之实际报酬;

E(■ iE)为i公司在事件期E期之预期报酬。

异常报酬是用等权值法和加权平均市场指数来进行计算的。预警公告日期(第0天)即上海、深圳证券交易所实际公告发布的日期,在计算累计异常报酬预警公告效应时采用预警公告发布当日的时点计算:

CARiE=■ARiE,i=0

每个窗口N个事件的平均累计异常报酬(ACAR)计算如下:

ACAR=■

为了检验预警公告发布前有无发生信息泄漏,本文检验了预警公告前3天至公告前1天之间的预警公告效应。为了检验预警公告发布后有无滞后市场反应,本文检验了预警公告后1天至公告后5天之间的预警公告效应。若平均累计异常报酬在统计上显著异于0,则可认为业绩预警会导致异常报酬产生的结论是正确的。

事件研究法被应用于整个样本各个窗口,样本公司根据总资产的中位数分为大公司和小公司,样本中的均值效应差异的统计显著性表明给定窗口的估值效应与业绩下降的原因是相关的,采用t检验验证业绩预警前及预警后期间大公司的估值效应是否比小公司更大一些。

为检验业绩预警前期间至预警公告后25天的累计异常报酬是否会对公司规模、业绩预警来源和公司业绩疲软程度的影响作出反应,以及为期1天的预警公告时点和预警公告后期间估值效应是否与公司规模和利润预警来源有关,采用横截面回归分析如下:

CAR=β0+β1Size+β2Rev+β3Major

+ε

其中:

SIZE为公司规模的自然对数;

REV为虚拟变量,当公司预警来源为收入减少时取值为1,否则为0;

MAJOR为虚拟变量,当公司业绩大幅下降时取值为1,否则为0;

ε为误差项。

五、实证分析

(一)预警公告效应

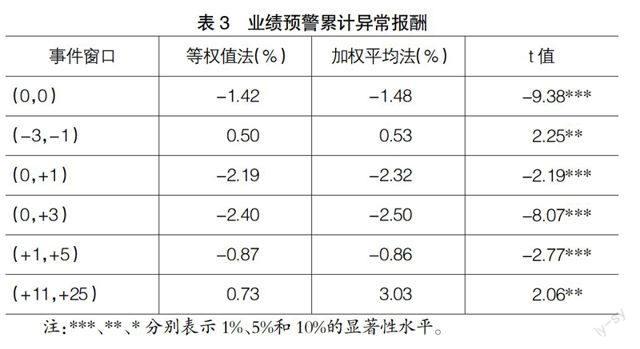

表3列示了业绩预警公告发布期间、预警前期间和预警后期间效应的结果,其中t值是根据等权值法计算而来的。从表3中可以看出业绩预警公告发布当天平均累计异常报酬为-1.42%(t值等于-9.38),在1%水平上显著。此结果证实了业绩预警是与公司负估值效应相关的,即发布业绩预警的公司在预警公告发布时会经历显著的负估值效应,假设1a成立。

业绩预警公告发布前3天至公告发布前1天的平均累计异常报酬为0.50%(t值为2.25),在5%水平上显著为正。从预警公告发布前5天至预警公告发布前1天,每天的平均异常报酬也均显著为正值,但正的估值效应较小。可见,业绩预警前期间的结果证实在业绩预警公告发布前确实发生了信息泄露,但程度并不严重,此时的市场反应还不足以导致公司经历负估值效应。因此有关业绩预警公布之前公司负估值效应就已经存在的假设不成立,即假设1b不成立。

预警公告发布后5天每天的平均异常报酬均为负值,且都在1%水平上显著。预警公告发布后1至5天时间内,平均累计异常报酬为-0.87%,在1%水平上显著。这些结果证实业绩预警公告时点存在市场反应不足,导致业绩预警的滞后反应。由于业绩预警公告显著的股价反应和预警公告发布后5天延迟反应,可能存在市场反应过度现象。预警公告发布后11至25天的期间内,平均累计异常报酬为0.73%,在5%水平上显著,支持了市场对业绩预警公告效应并不存在反应过度的问题。因此,业绩预警公布之后负估值效应仍然存在,即存在滞后反应,但没有反应过度,因此假设1c成立。

(二)预警来源的影响

为了确定预警前期间估值效应是否与业绩预警来源相关,将样本按预警来源划分为收入原因和非收入原因,预警公告前3天至公告前1天窗口的累计异常报酬分别在两组子样本中进行估计,用t检验来比较两组子样本各个窗口的累计异常报酬,结果显示在表4中。在预警前期间,预警来源为收入一组中的估值效应小于预警来源为非收入组,t统计值为15.9610,在1%水平上显著。对比的结果支持了预警来源为收入时,其估值效应相对预警来源为非收入组更小一些,验证了假设2a的结论。

為了确定预警公告期间的重新估值效应是否与预警来源相关,对预警公告发布当天的累计异常报酬分别在两组子样本中进行验证,如表4所示。在预警公告时点两组子样本中,预警来源为收入一组累计异常报酬的绝对值大于预警来源为非收入组,从而证实了当预警来源为收入疲软时,预警时点的负估值效应会更大的结论。类似地对预警公告发布后1至5天窗口的估值效应也进行了检验,结果显示两组子样本均值差异是显著的,且预警来源为收入组的负估值效应显著大于预警来源为非收入组,支持了滞后市场反应的程度与业绩预警来源相关的假设。因此,无论是预警时点还是预警后期间,以收入降低作为业绩预警来源的公司负估值效应更显著,假设2b被证实。

(三)公司规模对预警效应的影响

根据公司规模分成的大公司和小公司两组子样本中三个期间的估值效应列示在表5中。在预警公告前期间大公司和小公司估值效应均值差异对比的t值为-30.6022,在1%水平上显著,意味着预警前期间估值效应与公司规模是相关的。同时无论大公司还是小公司,其平均累计异常报酬均为正,大公司的平均累计异常报酬小于小公司的值,进一步验证了信息泄露程度较低的结论,支持了大公司的估值效应小于小公司估值效应的假设,即假设3a成立。

预警公告期间和预警后期间相似的对比结果也在表5中显示。无论是预警公告时点还是预警公告发布后期间的估值效应都与公司规模正相关,大公司的平均累计异常报酬绝对值比小公司的值更大,大公司经历的负估值效应更大一些。这一结果支持了业绩预警时点传达的信息量与公司规模正相关的假设,即证实假设3b也是成立的。

(四)多元横截面分析

五个事件窗口的估值效应多元回归的结果列示在表6中,其中各事件窗口的累计异常报酬是依据加权平均法估算而来的。在所有的事件窗口中,Size、Rev和Major的贝塔系数基本都是显著的,意味着投资者对业绩预警的反应是与公司规模、业绩预警来源以及公司疲软程度相关的。

从表6中可以看出,各事件窗口的估值效应基本与公司规模相关,且都在1%水平上显著。在预警前期间,公司规模的系数为负值,支持了大公司的估值效应比小公司估值效应小的结论,表明市场能部分预料到因收入疲软导致的业绩预警。在预警时点至预警后5天内,存在显著的负面市场反应,公司规模系数为负,亦证实了预警时间段内传达的信息量与公司规模之间呈正相关关系,公司规模越大,预警公告传达的信息量越大,从而导致负面市场反应越大,即在预警时间段内大公司的负估值效应明显大于小公司负估值效应。

各个事件窗口中虚拟变量预警来源的系数在统计上也是显著的,在预警前3天至前1天的窗口内,预警来源系数为负值,市场估值效应为正,进一步证实了当预警来源是收入疲软时,在发布业绩预警公告前公司会经历较小的显著估值效应。预警时点至预警后5天的窗口内,预警来源系数为负值,市场估值效应也为负,进一步支持了当业绩预警是由收入低迷引起时,预警时点和预警后的负估值效应会更加显著的结论。

虚拟变量公司疲软程度与预警前后市场估值效应也是相关的,且都在1%水平上显著。在预警前3天至前1天的窗口内,由于累计异常报酬为正,而公司疲软程度系数为负,可见在预警前业绩疲软程度高会导致公司经历较小的市场估值效应,表明市场能部分预料到业绩预警。而在预警时点累计异常报酬为负,公司疲软程度高会导致公司经历更大的负估值效应。

六、研究结论

本文以2011—2013年度所有发布业绩预警的上市公司为研究对象,结合信息不对称理论,将市场对业绩预警的重新估值分解为三个方面,包括市场是否部分预料到了业绩预警,市场是如何回应业绩预警的,以及是否存在业绩预警的滞后效应。研究结果表明,市场会因预警公司收入疲软而部分预料到业绩预警,但信息泄露程度较低,不足以导致市场在预警前就开始经历负估值效应;业绩预警公告的发布会导致负面市场反应,使预警公司经历显著的负估值效应;由于信息不对称的存在,使得预警时点市场反应不足,从而存在业绩预警的滞后市场反应。同时研究还发现,业绩预警时间点效应与公司规模、预警来源以及公司业绩疲软程度相关。当业绩预警来源为收入减少时,预警前会经历较小的估值效应,而预警时点和预警后会经历较大的负估值效应;大公司的估值效应在预警前期间明显小于小公司的估值效应,而在预警时点及预警后期间大公司的负估值效应却明显大于小公司的负估值效应;业绩疲软程度大的公司在预警前会经历较小的估值效应,而在业绩预警时点会经历较大的负估值效应。上述结果意味着预警公告对股价有着实质性的影响,市场因信息不对称并不能较好地预期公司公告信息,因此加深业绩预警及业绩预警时间点效应的认识对投资者调整对公司的价值判断具有重大作用,有助于投资者了解业绩预警的特性,以此来安排合适的投资组合并从中获利。

【参考文献】

[1] Xu,W. Market reactions to warnings of negative earnings surprises: Further evidence[J].Journal of Business Finance & Accounting,2008,35(7-8):818-836.

[2] Elayan,F.A.,Meyer,T.O. Why warn? The impact of profit warnings on shareholder's equity[J].Investment Management and Financial Innovations,2009,6(4):164-176.

[3] Anderson,W.W.,Chang,A.Are Profit Warnings and Suspension Notices Adequate Disclosures of distress[J].International Research Journal of Finance and Economics,2011(73):27-45.

[4] Pukthuanthong,K. Why should we like firms that voluntarily disclose? Evidence from profit warning firms[J]. Journal of Investing,2010,19(4):66-83.

[5] Bulkley,G. The Impact of the Precision and Scale of News on Trading Volume: Evidence from Volume Following Profit Warnings[D]. University of Exeter working paper,2006.

[6] Wang,P.,Darrough,M. Earnings Warnings and CEO Welfare[D].CUNY working paper,2011.

[7] Alves,P.,Pope,P.F.,Young,S. Cross-border information transfers: Evidence from profit warnings issued by European firms[J].Accounting and Business Research,2009,39(5):449-472.

[8] Wang,R.,,Zhang,Y.The spillover effect of disclosure rules and materiality thresholds: Evidence from profit warnings issued in Hong Kong market[J].China Journal of Accounting Research,2011,4(1):63-80.

[9] 何德旭,王轶强,王洁.上市公司信息披露“预警制度”的实证分析——兼论我国证券市场的有效性和过度反应[J].当代经济科学,2002,24(3):30-36.

[10] 赵一霏.2004年深市上市公司业绩预警情况分析[J].证券市场导报,2005(7):4-9.

[11] 洪剑峭,皮建屏.预警制度的实证研究——一项来自中国股市的证据[J].证券市场导报,2002(9):1-14.

[12] 白晓宇.关于上市公司发布预警的实证研究[J].国际金融研究,2007(7):43-49.

[13] Jackson,D.,Madura,J. Impact of regulation fair disclosure on the information flow associated with profit warnings[J].Journal of Economics and Finance,2007,31(1):59-74.

[14] Datta,S.,Dhillon,U.S. Bond and stock market response to unexpected earnings announcements[J].Journal of Financial and Quantitative Analysis,1993,28(4):565-577.

[15] 黃惠平,彭博.市场估值与价值投资策略[J].会计研究,2010(10):40-47.

[16] 张宗新,潘志坚,季雷.内幕信息操纵的股价冲击效应:理论与中国股市证据[J].金融研究,2005(4):144-154.

[17] 王化成,岳宝宏.信息披露的市场反应与市场有效性——从控制权转移的视角[J].东南大学学报(哲学社会科学版),2009,11(3):44-55.

[18] 刘煜辉,贺菊煌,沈可挺.中国股市中信息反应模式的实证分析[J].管理世界,2003(8):6-15.