家庭债务对经济增长的影响*——来自欧债危机国家的证据

2015-03-06何丽芬许丽娜

何丽芬 许丽娜

(对外经济贸易大学金融学院,北京 100029)

一、问题的提出

2009年以来,希腊、爱尔兰、葡萄牙、西班牙、意大利等欧元区国家相继爆发主权债务危机,但各国的债务结构并不相同。以2012年底各国政府债务占该国非金融部门总负债的比例看,希腊、意大利分别为47.9%和34.3%,政府债务占比高;爱尔兰、葡萄牙、西班牙分别为16.6%、22.7%和21.4%,政府债务占比相对不高。以2012年底各国家庭债务占该国非金融部门总负债的比例看,希腊、意大利分别为19.6%和14.7%,相对政府债务占比较低;爱尔兰、葡萄牙、西班牙分别为14.3%、15.5%和16.3%,相对于政府债务占比略低。可见,同样是欧债危机国家,希腊和意大利的政府债务占比高,而爱尔兰、葡萄牙、西班牙的政府债务占比相对较低。那么,政府负债比例不同的欧债危机国家,家庭债务对经济增长有怎样的影响,正是本文要研究的主要问题。

家庭债务对经济增长的影响,一直是国内外学者关注的问题。有学者基于债务通缩理论进行了研究:Fisher(1933)提出债务通缩理论,认为当经济体债务存量累积到一定程度后,债务的“泡沫”破灭最终导致产出和就业减少[1];King(1994)进一步探讨了债务通缩理论的作用原理,认为债务导致产出水平下降的关键在于分配性冲击。[2]也有学者从存量-流量角度进行研究:Palley(2009)撰文对债务驱动型的经济周期做了简要的理论阐述,提出了家庭债务的“存量-流量”效应,即:债务流量增加总需求与产出,债务存量积累过量会降低总需求与产出水平[3];Kim(2013)通过建立自回归分布滞后(ADL)模型,发现美国的家庭债务流量对产出有正面影响,存量对产出有负面影响[4];Debelle (2004 )研究了北欧国家和英国等国家的家庭债务情况,得到了家庭债务的增长率对房地产价格的提高和宏观经济的增长都有显著贡献的结论。[5]还有学者研究了家庭债务与经济周期的关系:Palley(1994)对消费信贷与经济周期的关系做了实证研究,结果表明债务增加会促进国民收入水平(GNP)的增长,而债务偿还比的增加会降低 GNP[6];Cynamon and Fazzari(2008)探讨了自20世纪80年代以来美国家庭债务的发展情况,认为尽管强劲的消费水平有助于刺激经济增长,但是空前的家庭债务给经济衰退埋下了隐患[7];Ales(2013)分析了家庭债务与欧洲债务危机的关系,认为家庭债务尽管不是危机爆发的核心,但对宏观经济的稳定性、经济增长稳健性和衰退深度都有影响。[8]

国内的一些学者主要从产出波动和消费等角度对这一问题进行了研究:杨攻研(2014)利用18个OECD国家1980—2009年的面板数据,采用动态面板GMM方法分别考察了政府债务、企业债务和家庭债务对经济增长及波动的影响,实证结果表明三种类型的债务均对经济增长产生了抑制作用[9];郭新华等(2013)用实证方法研究了1977—2011年间我国家庭债务和宏观经济波动之间的关系,结果表明家庭债务促进经济增长[10];何南(2013)考察了我国家庭债务等变量对居民消费的影响,发现短期中家庭借贷对居民消费有积极影响,长期中家庭债务对居民消费的影响为负[11];许桂华(2013)将家庭债务变量引入了生命周期-持久收入假说(LC-PIH)模型,研究了家庭债务变动对消费的影响,结果表明家庭债务的持久变动对消费产生显著的促进作用。[12]

欧债危机爆发后,欧债危机国家的债务问题成为全球关注的焦点。上述学者虽然从不同角度研究了家庭债务对经济增长的影响,但鲜有学者对欧债危机国家的家庭债务问题进行深入的实证研究。因此,针对发生政府债务危机的国家,研究政府债务规模不同的国家家庭债务对经济增长的影响,对于深入研究债务问题有重要的现实意义。本文通过构建VECM模型,综合运用协整分析和脉冲分析方法,研究希腊、爱尔兰、葡萄牙、西班牙和意大利的家庭债务对经济增长的长期影响和短期冲击。

二、欧债危机国家的家庭债务发展状况

一国家庭债务的发展状况可以通过家庭债务占GDP的比例、家庭债务与可支配收入的比例等指标进行衡量。

从家庭债务占GDP的比例来看,爱尔兰、葡萄牙和西班牙的家庭债务增长较快、规模较大。如图1所示,爱尔兰的家庭债务占GDP的比例一度超过了120%,葡萄牙的家庭债务占GDP的比例维持在100%以上,西班牙的这一比例在90%的水平附近波动。相比之下,希腊和意大利的家庭债务虽然也有增加,但家庭债务的规模一直处于较低水平。

从各国家庭债务占可支配收入的比例来看,爱尔兰、葡萄牙和西班牙的这一比例明显高于希腊和意大利。如图2所示,爱尔兰的这一比例上升最快,水平最高,家庭债务是可支配收入的2倍多。葡萄牙和西班牙的这一比例接近,近年来稳定在150%左右的水平。而希腊和意大利的家庭债务占可支配收入的比例则始终处于较低水平。

可见,在爆发欧债危机的五个国家中,爱尔兰、葡萄牙和西班牙的家庭债务发展迅速,并已达到一定规模;而希腊和意大利的家庭债务虽然也有不同程度的增长,但规模仍然处在相对较低的水平。

三、家庭债务对经济增长影响的实证分析

(一)模型构建

本文首先构建GDP、家庭债务、金融净资产三变量的VECM模型,通过协整分析考察上述欧洲五国的家庭债务和产出的长期均衡关系。然后运用脉冲响应分析方法,研究家庭债务对产出的短期冲击。模型设定如下:

模型中,协整关系 yt+θ1xt+θ2zt表示变量 y、x 和 z之间的长期关系,α11、α21和 α31是调整系数,反映的是内生变量从不均衡状态调整到均衡状态的速度,差分滞后项代表短期动态调整过程。

(二)数据说明

本文选择的变量有GDP、家庭债务和金融净资产。考虑到数据的可得性,变量的样本区间为2002年第一季度至2014年第一季度 (爱尔兰的样本区间截止到2013年第三季度)。数据全部来自OECD数据库。

为剔除通货膨胀因素的影响,对家庭债务和金融净资产的现价数据进行处理,得到不变价数据。然后,对实际GDP、家庭债务不变价和金融净资产不变价进行对数处理,分别用LOGGDP、LOGHD和LOGNW表示。

(三)单位根检验

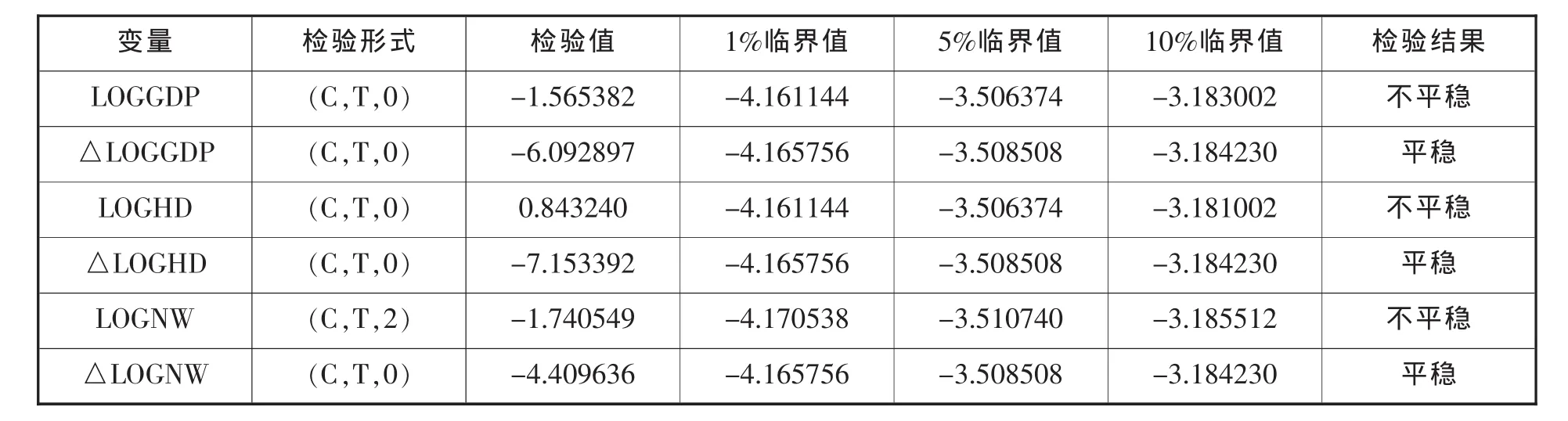

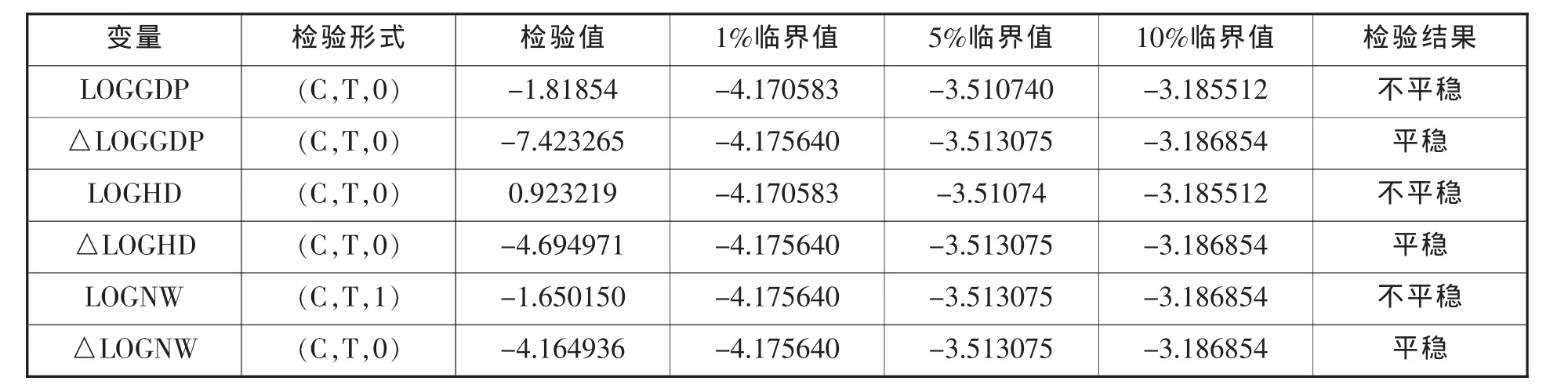

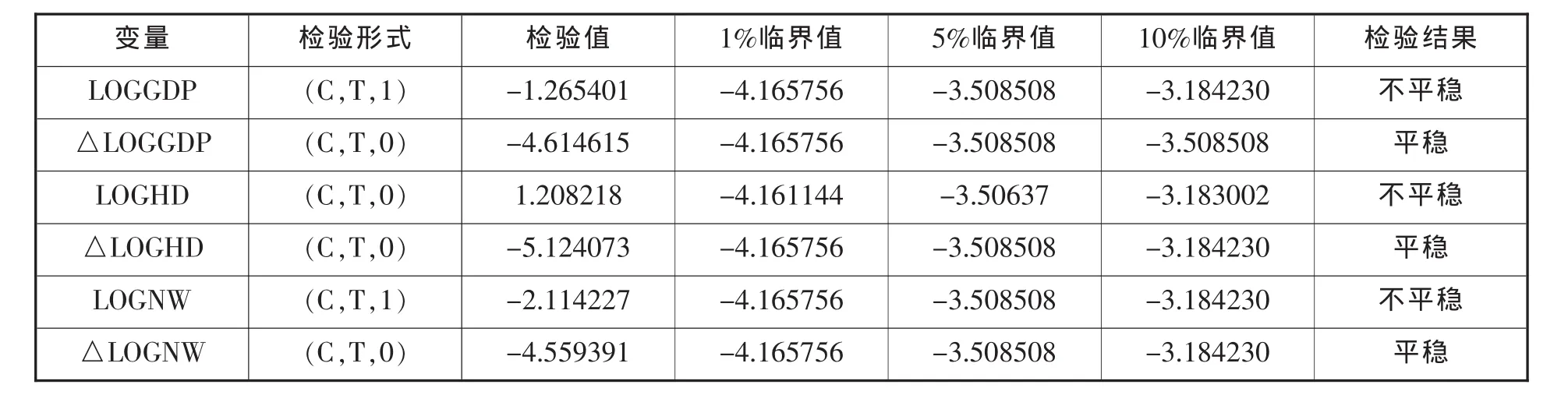

本文采用ADF方法对欧洲五国的各序列的平稳性进行检验,用Eviews5.0统计软件得到各国各变量的单位根检验结果如表1—表5所示。

表1 希腊各变量单位根检验结果

表2 爱尔兰各变量单位根检验结果

表3 葡萄牙各变量单位根检验结果

表4 西班牙各变量单位根检验结果

表5 意大利各变量单位根检验结果

由表1—表5可知,希腊、爱尔兰等欧洲五国的GDP、家庭债务和金融净资产等各变量的原始序列数据都是非平稳序列。但一阶差分后,除意大利的△LOGGDP序列是在10%的显著性水平上平稳外,其余各序列都在5%的显著性水平上平稳。也即上述五个国家的三个变量的时间序列都是一阶单整序列,可以进行协整分析。

(四)协整检验

本文采用Johansen检验法进行协整检验,用未差分的原始数据建立VAR模型,基于信息准则确定最优滞后阶数。运用Eviews5.0统计软件得到的各国Johansen协整检验结果如表6—表10所示。

表6 希腊三变量(LOGGDP、LOGHD、LOGNW)的Johansen检验结果

表7 爱尔兰三变量(LOGGDP、LOGHD、LOGNW)的Johansen检验结果

表8 葡萄牙三变量(LOGGDP、LOGHD、LOGNW)的Johansen检验结果

表6—表10的检验结果表明,在5%的显著性水平上,希腊、爱尔兰、葡萄牙、西班牙和意大利等欧洲五国的变量之间都存在至少一个协整关系。这说明上述国家的GDP、家庭债务和金融净资产之间存在长期均衡关系。

表9 西班牙三变量(LOGGDP、LOGHD、LOGNW)的Johansen检验结果

表10 意大利三变量(LOGGDP、LOGHD、LOGNW)的Johansen检验结果

(五)VECM 模型

由协整检验可知,欧洲五国的三个变量之间都存在协整关系,在此基础上,本文建立VECM模型进一步考察该长期均衡关系。

VECM模型输出的各国的协整方程式如下

VECM检验表明:在长期均衡中,爱尔兰、葡萄牙和西班牙的家庭债务规模对GDP的影响是正相关的,家庭债务每增加一个单位,GDP分别增加0.245、0.217、0.243个单位;希腊和意大利的家庭债务规模对产出的影响是负相关的,家庭债务每增加一个单位,GDP分别减少2.079、0.282个单位。

(六)脉冲响应

本文使用变量一阶差分后的平稳序列基于信息准则构建VAR模型,以便进行脉冲响应分析,考察家庭债务对产出的短期冲击。通过一阶差分,变量的经济含义转化为变量的增长率。

1.VAR模型的稳定性检验

在进行脉冲响应分析前,对VAR模型进行稳定性检验,本文通过AR根图检验VAR模型的稳定性。

各国VAR模型的单位根图显示,希腊、爱尔兰、葡萄牙、西班牙、意大利等各国的VAR模型的特征方程的根全部都在单位圆内,因此各国的VAR模型均是稳定的,可以进行脉冲响应分析。

2.脉冲响应分析

本文选取分别给GDP增长率、家庭债务增长率一个标准差大小的冲击,对应的家庭债务增长率、GDP增长率的脉冲响应函数图,分析GDP增长率和家庭债务增长率之间的短期互动关系,如图4所示。

从希腊的脉冲响应函数图中可以看出,给家庭债务增长率施加一个正冲击,它对GDP增长率的影响是正方向的,在第二期时达到最大值为0.004,其后影响逐渐减弱,直至第五期后影响完全消退;同样的,给GDP增长率一个正冲击,它对家庭债务增长率的影响也是正向的,在第二期时达到最大为0.01,随后逐渐下降,在第十期时影响基本消退。

考察其他四个国家的脉冲响应函数图可以得出相同的结果,即家庭债务增长率(GDP增长率)一个正冲击,它对GDP增长率(家庭债务增长率)的影响是正方向的。

由于上述分析是针对一阶差分后的变量,对变量的冲击只带来短暂影响。在这种情况下,脉冲响应分析也只表示短期效应。因此,对5个国家进行的脉冲响应分析结果是:在短期内,家庭债务和产出水平之间存在双向正相关作用。

四、结论与启示

(一)主要结论

1.脉冲响应结果表明,在短期内,无论政府债务占比高还是低的国家,也无论家庭债务占比高还是低的国家,发生欧债危机的五国的家庭债务的增加都会促进本国经济的增长。

2.VECM结果表明,在长期中,五国中政府债务规模低而家庭债务规模高的爱尔兰、葡萄牙和西班牙等国的家庭债务促进了经济增长,而五国中政府债务规模高而家庭债务规模低的希腊和意大利的家庭债务抑制了经济增长。

(二)启示

1.由于各国的债务规模的不同,导致了家庭债务对经济增长产生了不同的影响。爱尔兰、葡萄牙和西班牙等国的家庭债务规模大,起到了促进经济增长的作用。在发生欧债危机的国家中,家庭债务达到一定规模的爱尔兰、葡萄牙和西班牙家庭债务有助于经济增长;而希腊和意大利,由于其政府债务规模高而家庭债务规模始终很小,过低的家庭债务规模不利于本国经济的增长,而过高的政府债务加剧了其债务危机。直到今天,希腊仍然深陷债务危机的泥沼。因此,家庭部门债务的良好发展有利于一国经济的增长,家庭债务的增加不仅能在短期内对经济增长起到刺激作用,一定规模的家庭债务在长期中也会促进经济增长。

2.我国家庭债务规模相对较低,通过适度提高家庭债务规模促进经济增长仍有空间。我国家庭债务虽稳步增长,但规模仍然较小,2012年我国家庭债务占GDP的比例仅为31%。因此,如何适当提高当前我国家庭部门的债务规模以促进经济增长,是我国家庭债务发展面临的一个重要课题。政府及相关机构应重视消费信贷市场的建设和发展,保持家庭债务规模的合理增长,以刺激内需并促进经济增长。

[1]Fisher,I.Debt Deflation theory of great depression[J].Economet-rica,1993(1):337-357.

[2]King,M.Debt deflation:Theory and evidence[J].European Economic Review,1994,38(3-4):419-445.

[3]Palley,T.I.The simple Analytics of Debt-Driven Business Cycles [R],Political Economy Research Institute,University of Massachusette Amherst,Working Paper,No.2,2009.

[4]Yun K.Kim.Household Debt,Financialization,and Macroeconomic Performance in the United States,1951—2009 [J].Journal of Post Keynesian Economics,2013,35(4):675-693.

[5]Debelle,G.Macroeconomic implications ofrising household debt [R].Bank for International Settlements,Working Paper No.153,2004.

[6]Palley,T.I.Debt,Aggergate Demand,and the Business Cycle An Analysis in the Spirit of Kaldor and Minsky [J].Journal of Post Keynesian Economics,1994,16(3):371-390.

[7]Cynamon,B.Z.,Fazzari,S.A.Household debt in the consumer age:source of growth-risk of collapse[J].http://ssrn.com/abstract=1153180,2008.

[8]Ales Chmelar.Household Debt and the European Crisis[C].European Credit Research Institute,2013.

[9]杨攻研,刘洪钟.不同债务类型对经济增长及波动的影响[J].经济学家,2014,(4):31-39.

[10]郭新华,杨佩鸿,刘子兰.中国家庭债务与宏观经济波动:1997—2011[J].湖南师范大学社会科学学报,2013,(2):20-27.

[11]何南.基于VECM的中国家庭债务与消费波动:1997—2011[J].经济学动态,2013,(7):65-69.

[12]许桂华.家庭债务的变动与居民消费的过度敏感性——来自中国的证据 [J].财贸研究,2013,(2):102-109.

(责任编辑 吴晓妹)