潍柴动力并购德国凯傲案例分析

2015-03-04天津大学宋凝玉

天津大学 宋凝玉

一、绪论

(一)并购的相关背景及现状

中国由于经济发展持续高涨,企业并购在国民经济中产生的影响范围也就越来越广。根据清科研究中心的报道:2005年到2009年间,我国上市公司并购案达到565个,并购金额为1171.8亿元。2010年我国的并购迅速增长到622起,其中有501起披露金额的,数字为193.89亿美元。由此可见,近几年,全球经济得以复苏,而中国的经济也在不断发展之中,在此有利的情形之下,中国的并购市场迅猛增长也就不足为奇了。

(二)并购的相关概念

1、并购的定义

并购指的是企业之间的兼并与收购行为,是企业法人在平等自愿、等价有偿基础上,以一定的经济方式取得其他法人产权的行为,是企业进行资本运作和经营的一种主要形式。

2、并购的方法

(1)公司并购办理时用现金或证券购买其他公司的资产;

(2)公司并购办理购买其他公司的股份或股票;

(3)对其他公司并购公司股东发行新股票以换取其所持有的股权,从而取得其他公司的资产和负债。

二、案例概况

(一)并购方——潍柴动力股份有限公司简介

潍柴动力股份有限公司是由原潍坊柴油机厂联合境内外投资者设立的符合现代企业制度的企业,是中国第一家在香港H股上市,并回归内地实现A股再上市的企业,是中国最大的汽车零部件企业集团。公司三大业务板块(动力总成(发动机、变速箱、车桥)、商用车、汽车零部件),在国内各自细分市场均处于绝对优势地位。潍柴动力品牌在世界品牌价值实验室(World Brand Value Lab)编制的2010年度《中国品牌500强》排行榜中排名第98位,品牌价值已达54.12亿元。

(二)并购过程

2012年9月3日,潍柴动力股份有限公司与德国凯傲集团在山东济南签署战略合作协议。潍柴动力继KKR和高盛之后成为凯傲新的主要投资者和战略合作伙伴,双方将在物料搬运和液压驱动技术领域展开密切合作。这是迄今中国企业在德国最大的并购案例。

根据协议条款,潍柴动力的投资总额达7.38亿欧元:其中,4.67亿欧元将通过增资形式收购凯傲25%的股份,另外,2.71亿欧元将用来收购凯傲下属林德液压业务70%的多数股份。凯傲将利用这笔注资进一步优化资本结构。倘若凯傲日后IPO发行,潍柴动力有权选择增持凯傲股份至30%,并有权进一步增持凯傲液压业务股份。

交易完成后,液压业务将作为一家名为林德液压的独立公司投入运营,凯傲则继续保留其在公司的战略性股份。通过与潍柴动力合作,林德液压将不断扩大自身规模,更好地适应不断变化的市场环境和日趋激烈的竞争格局。

三、案例分析

(一)并购得失分析

1、从潍坊动力角度分析

首先,获取战略机会。潍柴动力并购德国凯傲相当于购买了未来的发展机会。对于潍柴动力来讲,这次并购具有战略方面的意义,他们的目标是将自己的发动机放到凯傲叉车里,以便于在全球范围内推广自己的发动机及相关业务,从而更好更快地走出国内市场,扩大自己在全球范围内的影响力。

其次,产生规模效应。潍柴动力通过并购德国凯傲可以对其生产资本进行补充和调整,以此达到规模经济的要求。由于双方技术、核心竞争力、知识等方面的共享,使得潍柴动力在保持整体产品结构不变的基础之上,在其子公司实行专业化的生产。因此,并购可以提高其生产与经营效率,并且使企业的单位成本下降。

最后,财务因素。一是由于股息收入、利息收入、营业收益与资本收益间的税率差异较大,潍柴动力在并购中采取恰当的财务处理方式可以达到合理避税的效果。二是追求利润最大化。

2、从德国凯傲角度分析

在交易前,凯傲有两个股东,一个是高盛,一个是KKR,并有一个子公司林德,林德有一部分是液压集团。高盛和KKR实质上是希望通过IPO退出凯傲,但是凯傲集团当时的负债水平太高了,没法成功进行IPO,这就是为什么他们决定要把自己一部分业务卖出去,也就是要把林德液压卖出去。这也就为之后潍柴动力收购德国凯傲埋下了伏笔,德国凯傲必须通过被收购的方式来融资,从而减少负债水平。

(二)并购价值分析

1、资产负债表

?

上表为潍柴动力2011-2013年,即并购德国凯傲前后的资产负债表。

(1)总资产变化分析。2012年的总资产为663亿,比2011年增加了48亿,增长了7.8%。而2013年的总资产为785亿,比2012年增加了122亿,增长了18.4%。可见,增长率的提高与2012年底潍柴动力并购德国凯傲有着很大的联系,将其一部分业务与资产并入其中,增加了潍柴动力的总资产。

(2)负债总额变化分析。2012年的总负债金额为349亿元,比2011年增加了23亿,增长了7.06%。而2013年的总负债为442亿,比2012年增加了93亿,增长了26.65%。可见,这与潍柴动力收购德国凯傲25%的股份以及其下属的林德业务的多数股份有关,必须融资来收购其股份,增加了负债。

(3)偿债能力分析。2012年,潍柴动力的流动比率=流动资产/流动负债=392/239=1.64<2,说明并购德国凯傲使得潍柴动力的短期偿债能力较弱,但是也属于较为正常的范围之内。2012年,潍柴动力的资产负债率=负债总额/资产总额=349/663=52.6%,可见其长期偿债能力较好,说明并购德国凯傲对其长期偿债能力没有造成较大的影响。

(4)盈利能力分析。2012年,资产净利润=4.68%;2013年,资产净利润=净利润/资产平均总额=35.7×2/(785+663)=4.93%。说明潍柴动力每100元的资产可以为股东赚取4元多的净利润。与其他公司相比较,潍柴动力的资产净利润这一指标反映出的盈利能力并不是很强。

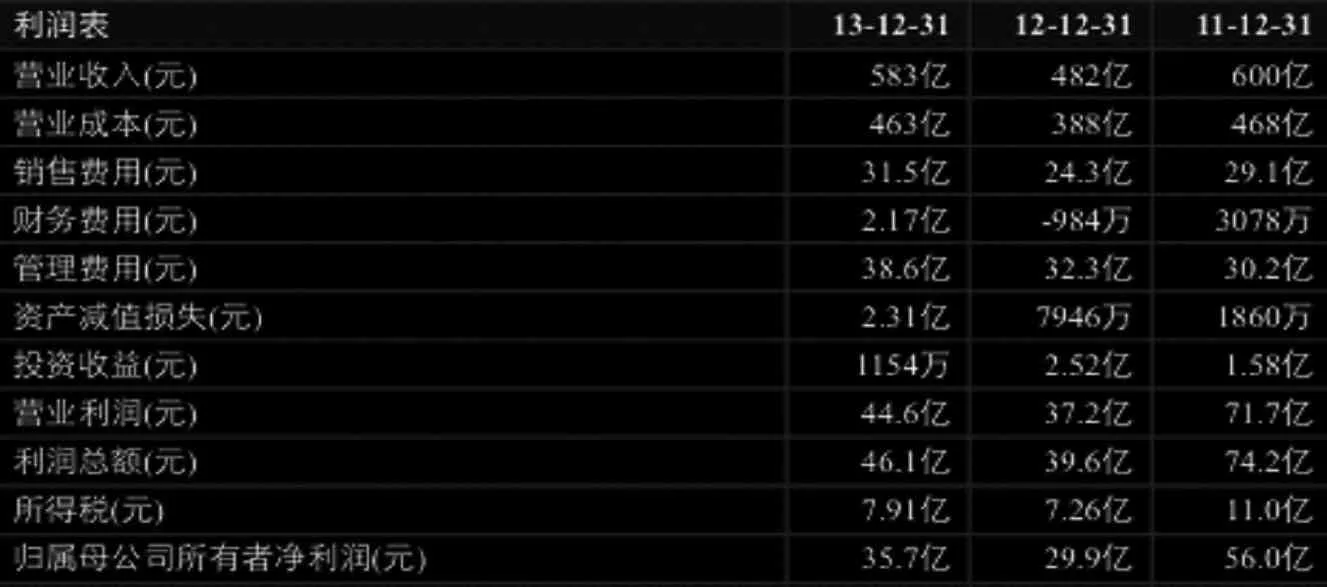

2、利润表

?

上表为潍柴动力2011-2013年的利润表。

(1)营业收入变化分析。2012年潍柴动力的营业收入为482亿,比2011年下降118亿,降低了19.7%;而2013年的营业收入为583亿,比2012年增加了101亿,增长了20.95%。2012年营业收入的下降可能与其并购德国凯傲有关,需要相关业务、管理、资金等的整合,导致营业收入的下降。

(2)利润变化分析。可以看出,公司的利润总额与净利润在2012年的时候均有一个明显的下跌,但是在2013年都有一定程度的回升,说明2012年的并购虽然对公司的利润造成一定影响,但是从长远角度看可能会有一定优势在里面。

3、现金流量表

下表是潍柴动力2011-2013年的现金流量表。由上表可以看出,潍柴动力在2012年的筹资活动中产生的现金流为60.5亿,远高于2011年的19.2亿和2013年的6.95亿;在2012年的投资活动中的现金流为-79.9亿元,远小于2011年的-36.4亿和2013年的-39.9亿。可见在2012年,由于潍柴动力收购了德国凯傲的相当一部分的股份,导致其投资活动中支付的资金比前后两年多很多。

?

四、结论与建议

(一)结论

通过对潍柴动力并购德国凯傲案例的过程介绍以及得失分析和价值分析,从一个企业长远的发展角度看,并购的利大于弊,因为并购不但可以使潍柴动力走出国内市场,占有国际市场份额,还可以产生规模效益,共享技术与核心竞争力,从而降低成本,获得更高的利润。

(二)建议

潍柴动力在并购德国凯傲之后,应该重点发展其下属的林德液压,积极推动林德液压的协同效应发挥战略目标。与此同时,潍柴动力应该充分分析自身的优势与劣势,以及外部环境中存在的机遇与挑战,在充分发挥自身优势弥补不足的同时,也充分利用外部环境(包括总体环境、行业环境和竞争环境)给予的机会与发展前景。不能一味地通过并购来扩大自身规模,也应该不断地发展自身具有前景的优势业务。

[1]000338潍柴动力公司概况,侃股网

[2]潍柴动力并购德国凯傲,和讯网