基于复杂网络的我国股市股票相关性分析

2015-03-03朱国燕朱家明翟浩吴秀盟

朱国燕,朱家明,翟浩,吴秀盟

(1.安徽财经大学 金融学院, 安徽 蚌埠233030;2. 安徽财经大学 统计与应用数学学院,安徽 蚌埠233030)

基于复杂网络的我国股市股票相关性分析

朱国燕1,朱家明2,翟浩2,吴秀盟2

(1.安徽财经大学 金融学院, 安徽 蚌埠233030;2. 安徽财经大学 统计与应用数学学院,安徽 蚌埠233030)

针对股票的相关性问题,运用时间序列、复杂网络有关理论,分别构建了周个股回报率模型、股票间相关系数度量指标模型、相关系数矩阵模型以及节点划分模型等,使用Matlab7、Ucinet6等软件作图并求解,补全了缺失数据,建立指标度量股票相关性,构建股票网络,最后利用所建股票网络对中国股票市场进行板块划分.

股票相关性;时间序列;复杂网络;MATLAB

股票间的相关性对于风险管理、投资决策具有重要影响.己有研究表明,股票间相关程度远超出了经济基本面因素的影响.股票市场作为复杂系统日益受到人们的关注,近年来,经济、数学、社会等领域的学者都开始用复杂网络及其相关概念来研究股票市场,进而研究股票间相关性.本文旨在分析中国股市股票相关性,构建股票网络并对中国股市进行板块划分(详见2014年安徽财经大学第4次校内模拟赛A题).

1 补全缺失数据

1.1 研究思路

对数据进行分析,发现股票缺失的数据都是该股票上市当周的数据.由于缺失的数据具有这一特性,所以对周个股回报率的计算公式进行修正,再利用修正后的公式计算出缺失的考虑现金红利再投资和不考虑现金红利再投资的周个股回报率.

1.2 研究方法

考虑现金红利再投资周个股回报率的计算公式为:Rw=Pc/Ps-1,其中Rw为周个股回报率,Pc为本周收盘价,Ps为上周收盘价.

对数据进行分析,发现缺失的数据都是股票上市当周的数据,因此就不存在上周收盘价,并且考虑现金红利再投资周个股回报率和不考虑现金红利再投资周个股回报率相等,最新股本变动日期即为该股票上市日期.对股票上市第一周的周个股回报率公式进行修正,得到新的公式,Po为本周开盘价:

Rw=Pc/Po-1

(1)

1.3 研究结果

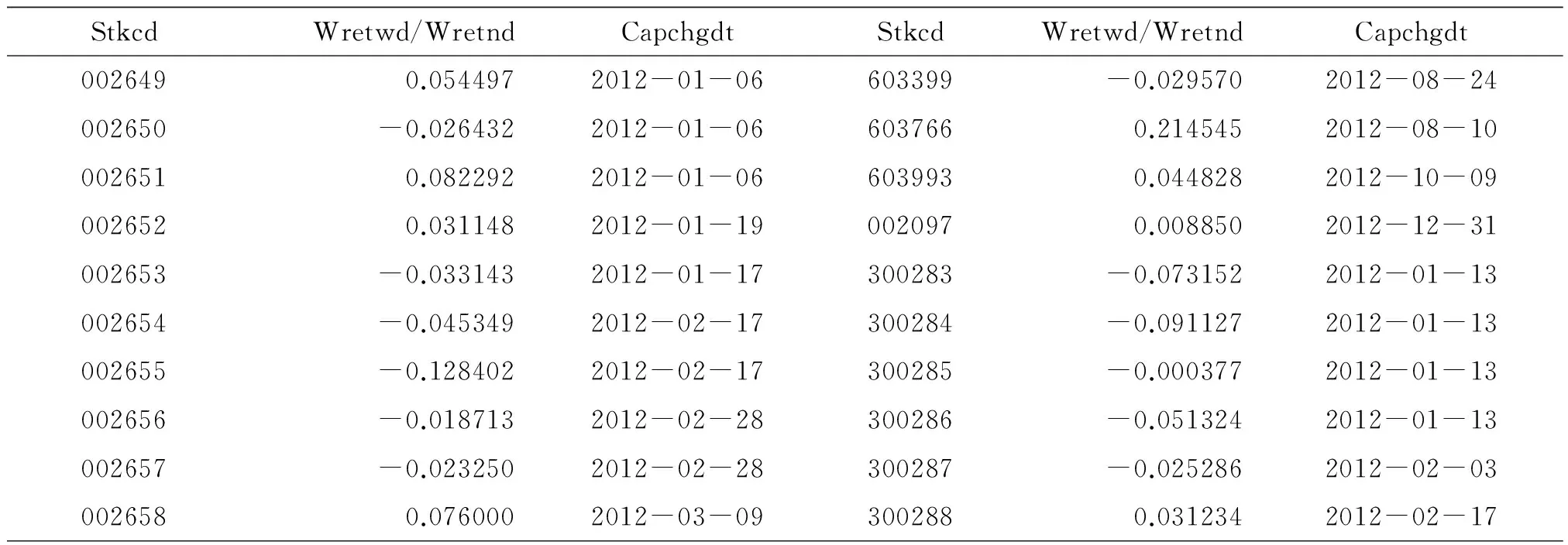

利用公式(1),代入数据计算出缺失的数据,得到缺失的考虑现金红利再投资和不考虑现金红利再投资的周个股回报率.这里列出10只股票的补全数据作为范例,见表1.

表1 10只股票的补全数据

2 股票间相关性的度量

2.1 研究思路

选取对数收益率指标为对象,选取任意两只股票2012年到2013年的对应数据,利用相关系数公式,计算出指标间相关性度量指标模型.而后引入时间序列的概念,对模型进行进一步讨论.

2.2 研究方法

在Δt时间间隔内,某一支股票a在t时刻的对数收益率为[1]:

(2)

任意选取两只股票a和b,则a股票和b股票的相关性系数为[2]:

(3)

以1周为单位,时间间隔取1周,选取任意两只股票2012年到2013年的对应数据,利用公式(2),可以得到任意两只股票的相关系数.

2.3 指标的优缺点分析

(1)优点:选取股票市场常用的相关系数公式,可行性大;以对数收益率为对象,符合股票市场惯例.

(2)缺点:在股票市场中,两只股票的相互影响是有时滞的,一只股票产生波动,需要隔一段时间才能对另一只股票产生影响.本模型没有考虑时滞问题.

3 构建股票网络

3.1 研究思路

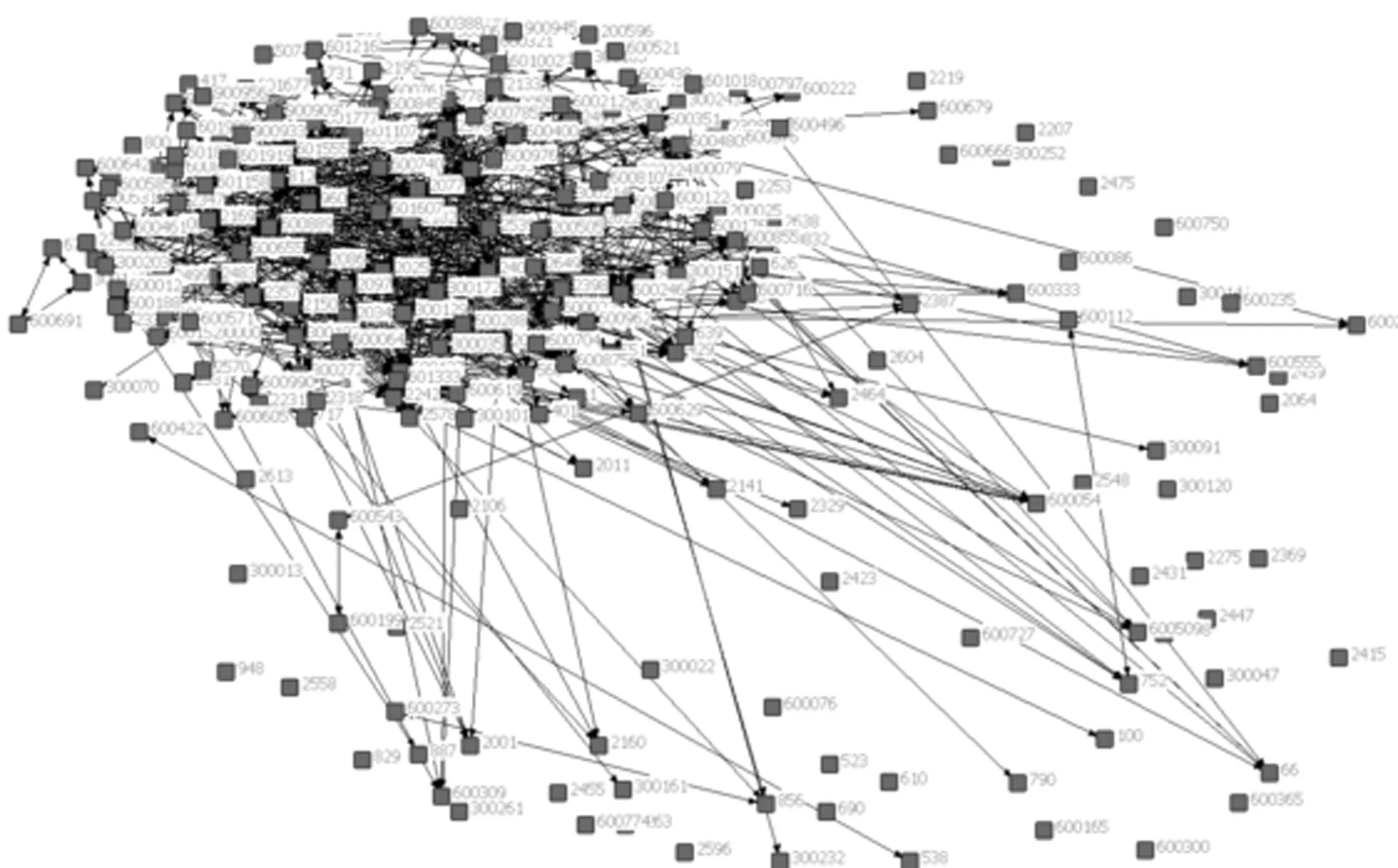

由公式(3)可以计算任意两只股票的相关系数.由于考虑到股票数目众多,我们采取抽样的方法,从所有股票中随机抽取227支股票,利用它们的周收盘价格,由公式(2)计算每周的对数收益率,再由公式(3)求出相关系数矩阵.用Ucinet软件绘制相关性系数股票网络,并利用软件对网络进行分析,通过多次取值的方法确定最合适阈值[3].

图1 阈值为0.65时股票网络

3.2 研究方法

(1)计算相关系数矩阵

代入227只股票样本数据,根据公式(3),用Matlab[4][5]计算,得到相关系数矩阵.

(2)构建股票网络

用Ucinet软件构建相关性系数股票网络,通过多次取阈值,确定最合适阈值为0.65,阈值为0.65时股票网络见图1.

3.3 结果分析

合适的阈值应该取0.65,当阈值大于0.65时网络中,网络中各支股票相关性紧密,由图1可以看出:002169、000671、300079、600400、600595、600388这6只股票为关键点,这几支股票的波动对数支股票有较大影响.根据关键点可以对股票网络进行板块划分.

4 板块划分分析

4.1 研究思路

利用问题3的结果图,采用节点数划分板块模型,对中国股票市场的板块进行划分,从相关性角度出发利用Ucinet软件,将关联程度大的分为一组,同时采用不同的阈值,对应划分板块,实现划分板块间的相互作证.

4.2 模型的板块划分

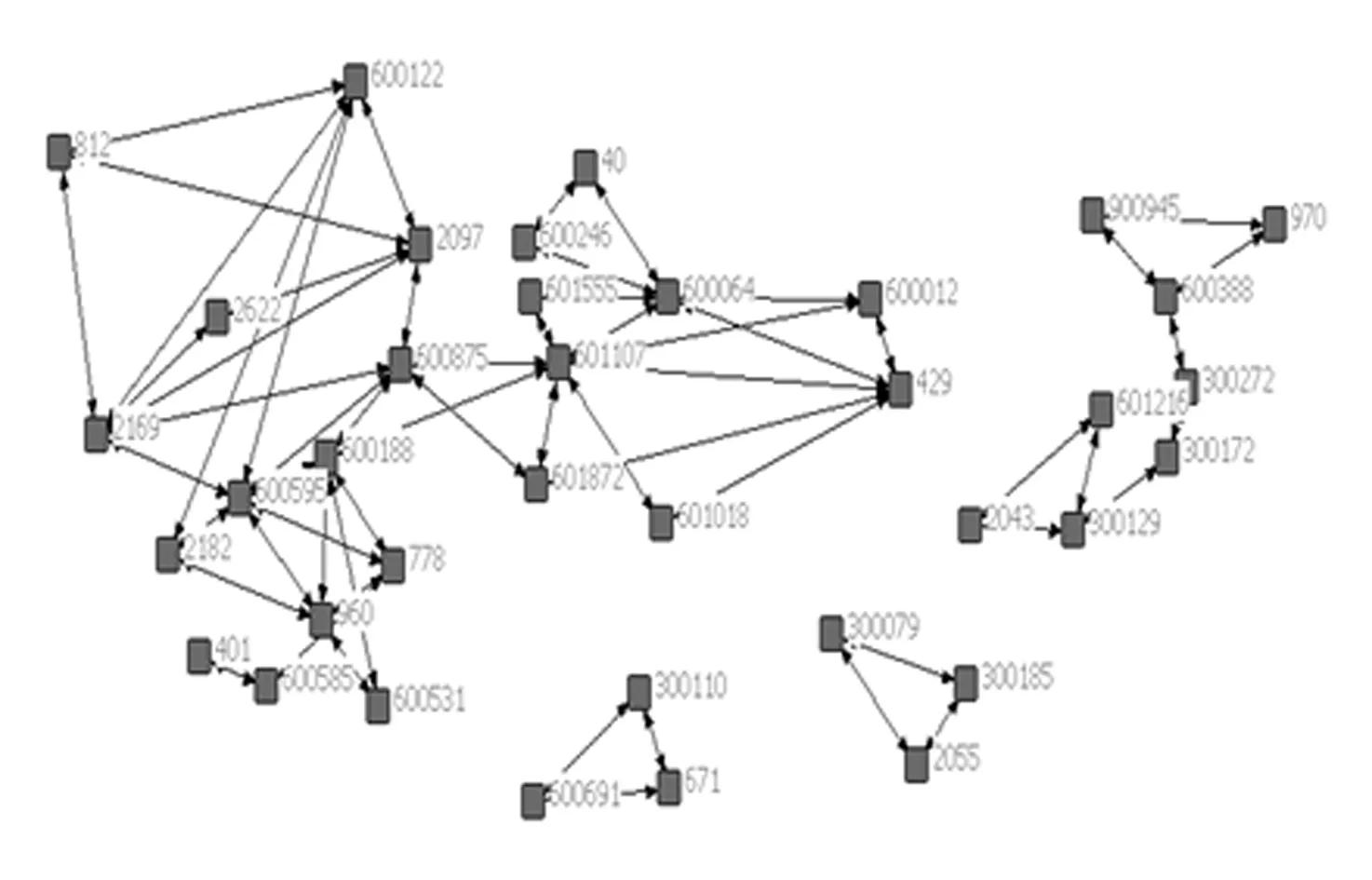

利用Ucinet软件做出相关系数矩阵数据图后,依据图形和节点数比较可以较为直观的将股票按板块进行分类:

图2 阀值为0.55时的板块划分

图3 阀值为0.60时的板块划分

图4 阀值为0.65时的板块划分

图5 阀值为0.70时的板块划分

结果分析:当阀值为0.55时,由图2知道可以划分为3个板块;当阀值为0.60时,由图3知道可以划分为3个板块;当阀值为0.65时,由图4知道可以划分为4个板块;当阀值为0.70时,由图5知道可以划分为5个板块.阀值虽然不同,但是所划分区域的中心节点都是一样的.由此也佐证了版块区域划分的合理性.

4.3 中国股市板块划分比较

图1中得到的6个股票关键点对应的股票为:

表2 6个关键点对应股票

股票市场的板块按不同划分标准可以分为行业板块、概念板块、地区板块.我们选取阈值为0.65,分为4个板块,并查询股票代码,得到这4个板块依次与环保工程、电力电气、建筑行业、服装家纺4个行业相对应.这4个行业在股票市场所占份额很大,表示这种划分与股票市场行业板块的划分一致,并且与表1中6只关键股票的行业相对应.另外由于阀值的不同,所分版块存在一定误差,导致个别股票与版块不符合,但并不影响整体的大致分布趋势.

5 结 论

本文采用多用多种方法建立模型,数据经过多次统计处理,尽量避免误差,使得模型比较全面,结论的可靠性高.本文建立的回报率模型可以考虑关于股票中涉及到的任何关于回报率的问题,具有很大的适用性.另外,本文所建立的股票相关性分析模型不仅可以对股票市场进行分析,还可以广泛用于其他领域,如省的退休年龄的研究、一个地区多个家庭收入的研究以及一个商场多个商铺的经营状况的研究等,这也是本文的意义所在.

[1] 周鑫.我国股票市场板块效应实证研究[D].西南交通大学硕士学位论文,2009.

[2] 陈花.基于复杂网络的股票之间有向相关性研究[J].管理科学学报,2009.4.s.

[3] 阀值.百度百科http://baike.baidu.com/view/648990.htm?fr=aladdin[EB/OL].

[4] 杨桂元,黄己立.数学建模[M],合肥:中国科学技术大学出版社,2008.

[5] 吴礼斌,闫云侠.经济数学实验与建模[M].天津:天津大学出版社,2009.

[责任编辑:王军]

The study of stock correlation in Chinese stock market

ZHU Guoyan1,ZHU Jiaming2,ZHAI Hao2,WU Xiumeng2

(1.School of Finance, Anhui University of Finance and Economics, Bengbu 233030, China;2.School of Statistics and Appl. Math, Anhui University of Finance and Economics, Bengbu 233030, China)

Aiming at the issue of stock correlation in Chinese market, the models of weekly stock returns, the stock correlation measuring correlation coefficient matrix and nodes divide are established with the relevant theories of time series and complex network. Then using the Matlab7 and Ucinet6 software to give data processing, we find the missing data, establish reliable index to estimate the stock correlation and construct stock network. Finally, a division of Chinese stock market is given with the stock network we construct.

stock correlation; time series; complex network; Matlab

2014-11-06

国家自然科学基金资助项目(11301001),安徽财经大学教研项目(acjyzd201429)

朱家明(1973-),男,安徽泗县人,安徽财经大学统计与应用数学学院副教授,硕士,主要从事应用数学与数学建模的研究.

F570.5

A

1672-3600(2015)06-0021-04