浅论借款费用的会计核算

2015-03-01纪丽

纪 丽

(济宁市财政局农税局,山东 济宁 272000)

借款费用属于企业一项基本筹资费用。我国会计准则规定,企业的借款费用主要包括借款利息、折价或溢价摊销额、辅助费用以及因外币借款而发生的汇兑差额等。这里,本文拟对我国对借款费用的基本规定以及存在的问题及对策做一粗浅研究。

一、借款费用及其内容

如前所述,根据《企业会计准则第17 号——借款费用》有关规范,借款费用是企业因借款所付出的代价,主要包括借款利息、折价或溢价摊销额、辅助费用以及因外币借款而发生的汇兑差额等。

(一)借款利息

借款利息,是企业因借款、发行债券及其他因增加符合资本化条件的资产而发生的带息债务所承担的利息等。因借款分为专门借款和一般借款,因而借款利息因此产生利息资本化和利息费用化之分:专门借款,包括借款、发行债券及其他因增加符合资本化条件的资产而发生的带息债务等所产生的利息,在资本化期间均予以资本化,超出资本化期间,包括暂停资本化期间的借款费用,均予以费用化,计入财务费用;而一般借款,是指没有特定用途的借款,即没有特指用于符合资本化条件的资产的构建或者生产的借款,其利息支出均予以费用化,但转移用于符合资本化条件的资产的构建或者用于生产的借款除外。

(二)折价或溢价摊销额

因借款而发生的折价或者溢价主要是发行债券等发生的折价或溢价,发行债券中的折价或溢价,其实就是对债券票面利息的调整,属于借款费用范畴。这部分发行债券中的折价或溢价摊销数额与债券利息一样,在企业资本化期间,均予以资本化,除了资本化期间,其他时间发生的借款费用,包括暂停资本化期间的借款费用,均予以费用化,计入财务费用。

(三)借款辅助费用

辅助费用,是指企业为了安排借款而发生的必要费用,包括借款手续费用、佣金等,它属于借款费用的有机组成部分。借款辅助费用在企业所购建的符合资本化条件的资产达到预定可使用状态或者可销售状态前发生的,予以资本化,否则,予以费用化。

(四)因外币借款而发生的汇兑差额

因外币借款而发生的汇兑差额,在资本化期间内,外币专门借款及其利息的汇兑差额应当予以资本化,计入符合资本化条件的资产的成本;除了外币借款以外的其他外币借款本金及其利息所产生的汇兑差额,应当计入当期损益,列作财务费用。

二、借款费用的会计核算

(一)借款利息的会计核算

企业借款利息是企业借款、发行债券及其他因增加符合资本化条件的资产而发生的带息债务所承担的利息。借款利息属于企业的一项开支,其中的专门借款利息在资产达到预计使用状态前计入企业资产成本,达到预计使用状态后或一般借款利息应当计入当期损益。

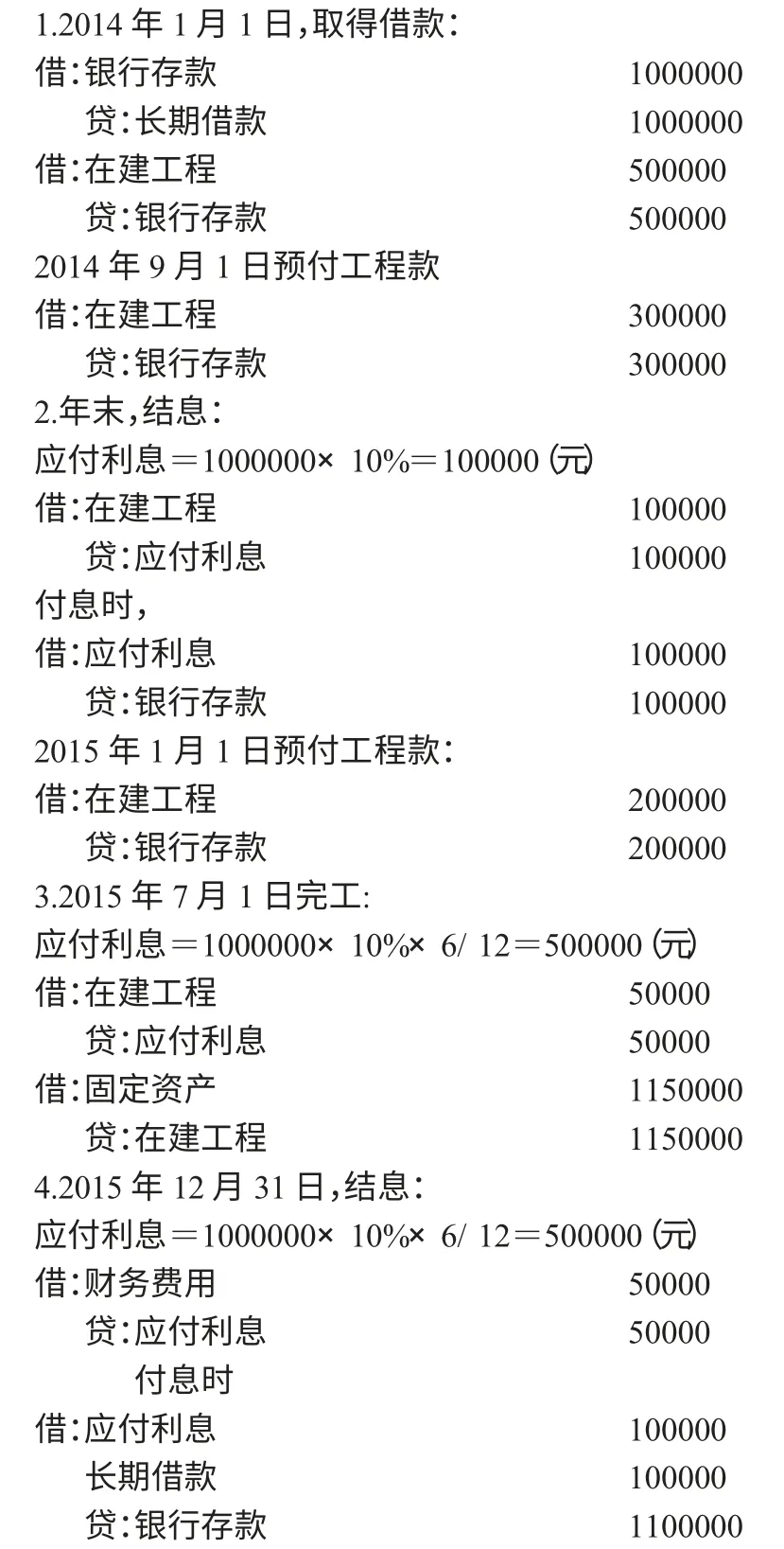

【例1】甲公司2014 年1 月1 日向银行借款1000000 元,存入银行。借款专门用于建造厂房。该借款系分期付息、到期还本,期限为2 年,年利率为10%。

建设厂房工程为出包工程,于2014 年1 月1 日开工,预付工程款500000 元,2014 年9 月1 日预付工程款300000 元,2015 年1 月1日预付工程款200000 元,2015 年7 月1 日完工,达到预定使用状态。

(二)折价或溢价摊销额的会计核算

【例2】甲公司2014 年1 月1 日发行债券面值总额为100000000元的一般公司债券,取得的款项专门用于建造厂房。该债券系分期付息、到期还本债券,期限为4 年,票面年利率为10%,市场利率为8%,收款106621000 元,存入银行。建设厂房工程为出包工程,于2014 年1 月1 日开工,预付工程款500000 元,2014 年9 月1 日预付工程款300000 元,2015 年1 月1 日预付工程款200000 元,2015 年7 月1 日完工,达到预定使用状态。有关会计处理如下:

(三)辅助费用的会计核算

根据《企业会计准则第22 号——金融工具确认与计量》规定,企业应将借款辅助费用计入负债的初始确认金额,以后按实际利率法摊销,其摊销额视情况加以资本化或费用化。也就是说,借款费用根据借款对应的资本化条件确定,符合资本化条件的利息支出,予以资本化;否则,利息支出则予以费用化。

【例3】2013 年1 月1 日,某股份公司发行面值200 万元,3 年期公司债券,每年1 月1 日付息,到期一次还本,票面年利率为5%,市场利率为6%。发行价格196.65 万元,另支付手续费用2 万元。按实际利率法确认利息费用。建设厂房工程为出包工程,于2013 年1 月1 日开工,预付工程款500000 元,2013 年9 月1 日预付工程款300000 元,2014 年1 月1 日预付工程款200000 元,2014 年7 月1日完工,达到预定使用状态。有关会计处理如下:

(四)因外币借款而发生的汇兑差额的会计核算

在资本化期间内,外币专门借款本金及利息的汇兑差额,应当予以资本化;外币一般借款本金及利息产生的汇兑差额,应计入当期损益。

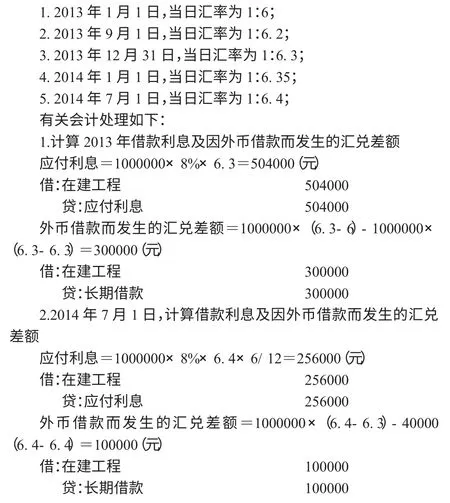

【例4】2013 年1 月1 日,某股份公司在美国建设厂房,厂房工程为出包工程,于2013 年1 月1 日开工。当日,从当地银行借入1000000 美元,年利率为8%,按年付息。当日,预付工程款500000 美元,2013 年9 月1 日预付工程款300000 美元,2014 年1 月1 日预付工程款200000 美元,2014 年7 月1 日完工,达到预定使用状态。相关汇率如下:

[1]财政部会计资格评价中心.中级会计实务(M).北京:经济科学出版社.2014.4.

[2]财政部.企业会计准则(2006)[M].北京:经济科学出版社,2006.

[3]财政部会计司编写组.企业会计准则讲解2008[M].人民出版社,2009.

[4]郭继宏.投资性房地产转换的核算方法(N).北京:中国会计报.2009.9,10.