探寻中国最有潜力的商业银行

2015-05-15王健

王 健

(西南大学,重庆 400715)

“潜力”就是潜在的能力和力量,内在的没有发挥出来的力量或能力。本文探究的“潜力”是指进步的空间和能力,界定于商业银行进一步发展自身财务、服务、机遇的基础上。商业银行作为一种特殊的企业,目标同样在于追求利润最大化。所以说,商业银行的潜力也就是其实现利润最大化的潜在力量。这种力量既体现在银行稳固的发展基础上,又表现在其自管理理念到执行方面的创新意识和业务增长能力上。

针对商业银行的发展潜力,目前流行的观点基本偏向于看好中小型股份制银行,本文观点与之大致相同,原因如下:

中国几家大银行历史悠久,银行内部沉积下的体制弊端根深蒂固,将其再进行大的发展无异于改头换面。而且这些银行本身已经有很大的成就,在国内居于近似垄断的地位,在国际上几乎全部跻身世界五百强前十位。说到大银行的潜力,只能是指各大银行与银行业总体发展环境的同步的改革创新,银行自身在提升其于业间的影响力和地位上,没有特别大的发展空间。近二十年来,我国以股份制商业银行和城市商业银行为主体的中小商业银行得到了迅速发展。同国有商业银行相比,中小银行具有多方面竞争优势:中小银行因其市场份额较小和中小型客户较多的现状,受外资银行的冲击比较小;地方政府部门受地方利益影响,更看重于或者更支持中小银行的发展;中小银行具有较为灵活的经营策略和治理结构。因此,论发展潜力,中小银行具有极大优势。

一、财务数据分析

(一)资本收益率

资本收益率是指企业净利润(即税后利润)与平均资本(即资本性投入及其资本溢价)的比率。用以反映企业运用资本获得收益的能力。也是财政部对企业经济效益的一项评价指标。资本收益率越高,说明企业自有投资的经济效益越好,投资者的风险越少,值得继续投资,对股份有限公司来说,就意味着股票升值。因此,它是投资者和潜在投资者进行投资决策的重要依据。

从图中我们可以看出,在资本收益率上,招商银行和北京银行有比较明显的优势,而平安和华夏则有较大的欠缺。这反映出招商银行和北京银行收益能力相比其他股份制银行较强,经济效率高。而这项指标的突出表现也会吸引潜在投资者投入更多的资金,加速银行运转,在未来实现进一步的发展。

(二)资产收益率

资产收益率是用来衡量每单位资产创造多少净利润的指标,也可以解释为企业利润额与企业平均资产的比率。资产收益率越高,说明企业资产的利用效率越高,利用资产创造的利润越多,整个企业的获利能力也就越强,企业经营水平越高;反之,资产收益越低,说明企业资产的利用效率不高,利用资产创造的利润越少,整个企业的获利能力也就越差,企业经营水平越低。

该图反映出招商银行和北京银行在资产的利用方面的优势,价值创造更迅速有效。两家银行的获利能力不容忽视,这将成为银行发展和利润创造的重要潜在动力。但北京银行资产总额较小,相较招商、中信、浦发等银行,规模和实力均有逊色之处。招商银行资产总量大,资产获利能力高,这为以后的进一步发展打下了坚实的基础。

(三)净利润率

净利润率是反映公司盈利能力的一项重要指标,是扣除所有成本、费用和企业所得税后的利润率。净利润率反映了企业在某一会计期间缴纳所得税之后的净经营成果,是衡量企业获利能力的重要依据。

在这幅图中,我们不难发现北京银行的净利润率仍呈现较高水平,而招商银行与其他几家银行基本持平。但在利润总量上,招商银行领先,另外民生,中信,浦发等相差也不太大,北京银行总额较小。综合资产总量和资产收益和净利润率来看,招商银行资产总量大,资产收益率高,净利润总额也高,但净利润率不具优势,说明该银行基数大,实力较为雄厚,但随之而来的成本也较大,费用支出掩盖了利润获取。即利用现有资金创造利润过程中,招商银行、北京银行都有较高的运营效率,但考虑到经营过程中所发生的一切成本,招商明显不足。收益率与利润率不成正比,说明招商行可能存在机构冗余,管理层效率低下,信息流通成本较高的问题,也可能因其全方位的服务而产生了大量成本。

(四)资产负债率

资产负债率是指公司年末的负债总额同资产总额的比率。表示公司总资产中有多少是通过负债筹集的,该指标是评价公司负债水平的综合指标。同时也是一项衡量公司利用债权人资金进行经营活动能力的指标,也反映债权人发放贷款的安全程度。

负债总额与资产总额走向基本一致,但各银行相对指标资产负债率差别较大。华夏银行资产负债率在所分析的几家银行中最高,招商银行最低,其他几家银行大致持平。华夏银行的相对较高资产负债率相较其他银行来说,意味着较高的资本风险,也意味着较为大胆的开拓精神。但是单从财务上来看,该银行收益率和利润率均达不到较高的水平,因此营业能力值得考究。而招商银行资产负债率相对较低,且相应的各项财务指标均在上游,反映出招商银行较高的经营能力和获利能力。

二、风险指标分析

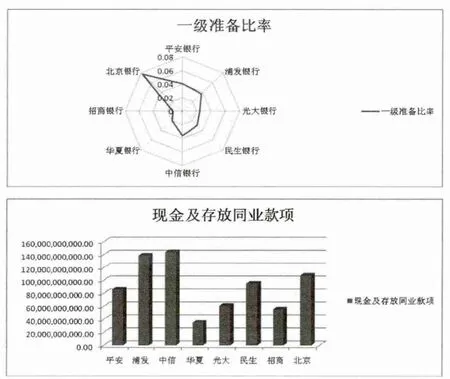

(一)一级准备比率

一级准备比率是最常用的财务指标,它用于测量企业偿还短期债务的能力。一般说来,一级准备比率越高,企业偿还短期债务的能力越强。一般情况下,营业周期、流动资产中应收账款数额和存货的周转速度是影响该比率的主要因素。

在该项指标中,北京银行仍旧居于良好态势,但招商银行劣势明显。一级准备比率代表了企业的短期还债能力,该比率表明北京银行流动性较好,偿债能力较强,而相比之下,招商银行固定资产比率大,资产分布有不合理之处。相较之前的净利润率,可以推断,招商银行近期固定资产及产生的成本成为制约其进一步发展的重要因素,另一方面,这也可能与招商银行近期扩大经营范围有关。

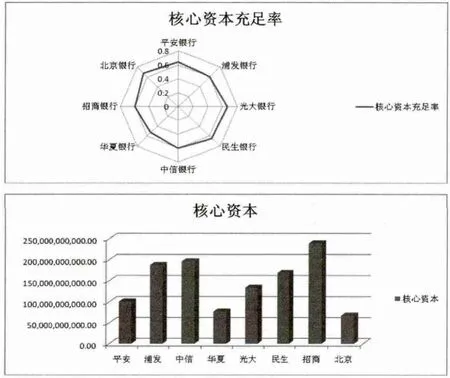

(二)核心资本充足率

核心资本充足率是指核心资本与加权风险资产总额的比率(参考值>=4%)。核心资本包括权益性资本和公开储备,其中权益性资本包括已发行并已缴足的普通股和非累计优先股,对银行的盈利水平和竞争力影响极大。

在核心资本充足率上,各银行之间并没有太大的差异。北京银行仍然居于最高的地位,光大银行也还不错。但在资本总量上,招商银行仍独占鳌头,北京银行相对指标虽好,可是资本总量薄弱,银行规模较小,实力积淀不足。所以考虑到规模因素,北京银行竞争力与其余各大银行之间存在一定差别,但在现有规模基础上,增长速度客观,盈利能力值得关注。

(三)存贷比率

所谓存贷款比率,是指将银行的贷款总额与存款总额进行对比。为商业银行的存在,关键在于如何派生存款,创造广义货币,扩大货币乘数。要扩大货币乘数,就需要取消现行中央银行对商业银行监管指标中存贷款比率不得大于75%的规定。

在图中可以看出,招商银行存贷比率最高,在0.75线周围,一方面说明招商银行存款利用率较高,派生存款数量大;另一方面也说明了招商面临着较大的风险。结合一级准备率来看,招商银行业务效率下隐藏的是较高的偿债风险,这或许与内部经营发展战略有关。而平安银行该项指标过于保守,限制了货币乘数的扩大,降低了盈利性。北京银行依旧居于保守的中等水平,稳健发展。从总量指标上看,招商银行的存贷规模相较其他银行都要大一些,说明该银行实力较为雄厚,运营基数大。相对存贷率较合理的其他银行,尤其是北京银行,规模较小,运营方式比较保守,招商银行的发展前景更为突出一些。

三、前瞻性数据

非利息收入

非利息收入指商业银行除利差收入之外的营业收入,主要是中间业务收入和咨询、投资等活动产生的收入。

非利息收入=手续费及佣金净收入+投资收益+公允价值变动损益+汇兑收益+其他业务收入

国外商业银行的成功经验证明了发展中间业务进而获取非息收入是银行尤其是商业银行赖以生存发展的重要基础;与国外商业银行相比,我国商业银行在中间业务上的发展存在着巨大差距,发展比较滞后,在存款利息不断减少、融资证券化对银行生存空间不断挤压、传统业务经营风险日益加大的今天,非息收入已成为我国商业银行新的利润增长点。

由以上的图表可以得到,招商银行在各较大的中小型银行中出类拔萃,非息收入总额最高,而且占总营业收入比重最大。说明招商银行积极发展中间业务,为扩展的生存空间而日益发展,这也从侧面反映了招商银行的灵活性和进取力。另外,其余银行相较招商银行均比较保守,各类相对指标中较为突出的北京银行该项指标不太具有优势,而且总量不容乐观。

四、总结

综合以上分析,北京银行和招商银行在各项相对指标中最为突出,但在总量指标上,招商银行远超北京银行。

相对指标:两家银行在财务数据上基本不相上下,都处于领先水平。但在风险分析上,北京银行要更加稳健一些,其资本的流动性和偿债能力都优于招商银行,而且综合风险承受能力高于其他几家中小银行。招商银行相对激进,其面临的风险也较高。最后,在发展数据—非息收入上,招商银行具有不可超越的优势,这将成为该银行巨大的盈利潜力。

总量指标:在两大银行之间的对比中又不难发现,招商银行的盈利能力和前景更好一些。招商银行的总量相较北京银行具有绝对优势,说明招商不仅具有极强的扩张能力,而且拥有不可比拟的基础支撑,这充分满足了银行潜力的要求。因而招商银行在各股份制银行和城市银行中脱颖而出,表现为中国最有发展潜力的商业银行。

[1] 蒋远胜、金融学[M].成都:西南财经大学出版社,2009.

[2] 曹龙骐、金融学[M].北京:高等教育出版社,2010.

[3] [美]萨缪尔森,威廉.诺德豪森著,萧琛译.经济学[M].北京:人民邮电出版社,2008.