集成电路发展“黄金十年”即将到来

2015-02-28软件和集成电路杂志社

文/《软件和集成电路》杂志社

在国家发展战略性新兴产业以及产业鼓励扶持政策不断完善的带动下,国内集成电路产业还将保持快速增长的势头。预计到2017年,国内集成电路产业规模将达到5217.2亿元,成为占全球半导体产业五分之一强的集成电路产业基地。

一、2014年全球及中国集成电路产业发展概况

(一)全球半导体产业发展概述

1、新兴领域带动规模增长

在移动互联网、云计算、大数据、物联网等新兴应用领域的带动下,2014年全球半导体产业呈现加速增长的势头,全年产业规模达到3358.4亿美元,同比2013年大幅增长9.9%。

2014年,全球半导体产业结束了过去高增长和周期性波动的不稳定局面,开始步入平稳发展阶段,产业结构调整步伐加速。从产业链结构看,芯片制造业、IC设计业、封装测试业分别占全球半导体产业整体营业收入的51.0%、27.0%和22.0%。

2、亚太地区占比持续提升

2014年,亚太地区产业规模达1942.3亿美元,同比增长11.4%,占据了全球半导体产业57.8%的份额;北美地区产业规模达693.2亿美元,同比增长12.7%;占比达20.6%,欧洲和日本增速分别为7.4%和0.1%,合计占据了21.6%的份额。(数据来源:世界半导体贸易统计协会(WSTS) 2015,08)

随着中国半导体产业的持续快速发展,全球半导体产业区域结构正在发生巨大变化。中国大陆半导体行业凭借着巨大的市场潜力、人力成本优势以及良好的产业政策环境,吸引了大批全球领先的半导体企业相继来华投资建厂,整个产业呈快速增长态势;中国台湾的半导体企业在与大陆厂商的竞争与合作中,发展态势良好。

3、产业发展态势趋于平稳

受个人电脑、智能手机以及平板电脑市场趋于饱和的影响,预计2015年全球半导体产业销售收入为3434.2亿美元,增速同比下降7.6个百分点。虽然可穿戴设备等新兴产业规模持续增长,但由于占比较小,因此在未来几年,整体产业仍将延续平稳增长的态势。预计到2017年,全球半导体产业规模将达到3645.6亿美元,增速达到3.0%。

(二)中国集成电路产业发展概述

1.政策扶持助力产业实现快速增长

在国家加大对集成电路产业政策扶持力度的背景下,2014年中国集成电路产业呈现加速增长势头。全年产业销售额规模为3015.4亿元,同比增长20.2%,增速高出2013年4个百分点。

随着《国家集成电路产业发展推进纲要》的提出,国家集成电路产业发展领导小组、国家集成电路产业投资基金先后成立,并相继推出了加大金融支持力度、落实税收支持政策、加大人才培养和引进力度、继续扩大对外开放等多项举措。与此同时,北京、上海、武汉等地方性集成电路产业投资基金也相继设立或积极筹备之中,这都将对中国集成电路产业下一步的快速发展起到极为重要的积极推动作用。

图 2010~2014年全球半导体产业销售收入规模增长

2.封测产业带动全产业链协同发展

从IC设计、芯片制造以及封装测试三业的发展情况来看,2014年,我国集成电路设计业所占比重达到34.7%,芯片制造业比重为23.6%,封装测试业占比为41.7%。

其中,IC设计业继续保持29.5%的增速,其销售额规模首次达到了1047.4亿元;芯片制造业在SKHynix恢复产能以及三星半导体(西安)项目建成投产的带动下,实现了18.5%的增长,为712.1亿元;在国内IC设计业订单与海外订单双双大幅增加的带动下,封装测试业实现14.3%的增长,其规模达到1255.9亿元(数据来源:中国半导体行业协会(CSIA)2015,09)。

在我国集成电路设计、芯片制造和封装测试三大产业中,封装测试业的规模始终占据着首位。2010年以来国内IC封装测试业发展形势喜人,行业销售收入由2009年的498.2亿元升至2014年的1255.9亿元,保持持续增长。封测业规模的强劲发展对国内集成电路产业整体规模的扩大起到了极大的带动作用,同时也有力地支持了近几年国内集成电路设计和芯片制造行业的迅猛发展。

在政府补贴等利好形势的推动下,以长电科技、华天科技、通富微电为代表的中国本土封测厂商凭借着价格优势和良率的提升逐步蚕食着外资企业的封测订单。与此同时,海思等IC设计企业也加大了在本土封测厂的下单比重。在获得更充足的技术储备以及更加优质的客户资源后,本土封测企业迎来了巨大的国产化替代市场。

3.多重利好驱动产业实现跨越发展

虽然受经济增长放缓的影响,国内外集成电路市场增速均有所趋缓,但国内集成电路产业仍将在新建项目中陆续投产或达产,以及在跨国收购兼并持续进行的带动下,仍将继续保持增长的势头。预计2015年国内集成电路产业规模将超过《推进纲要》所规划的3500亿元的目标,达到3657.3亿元。

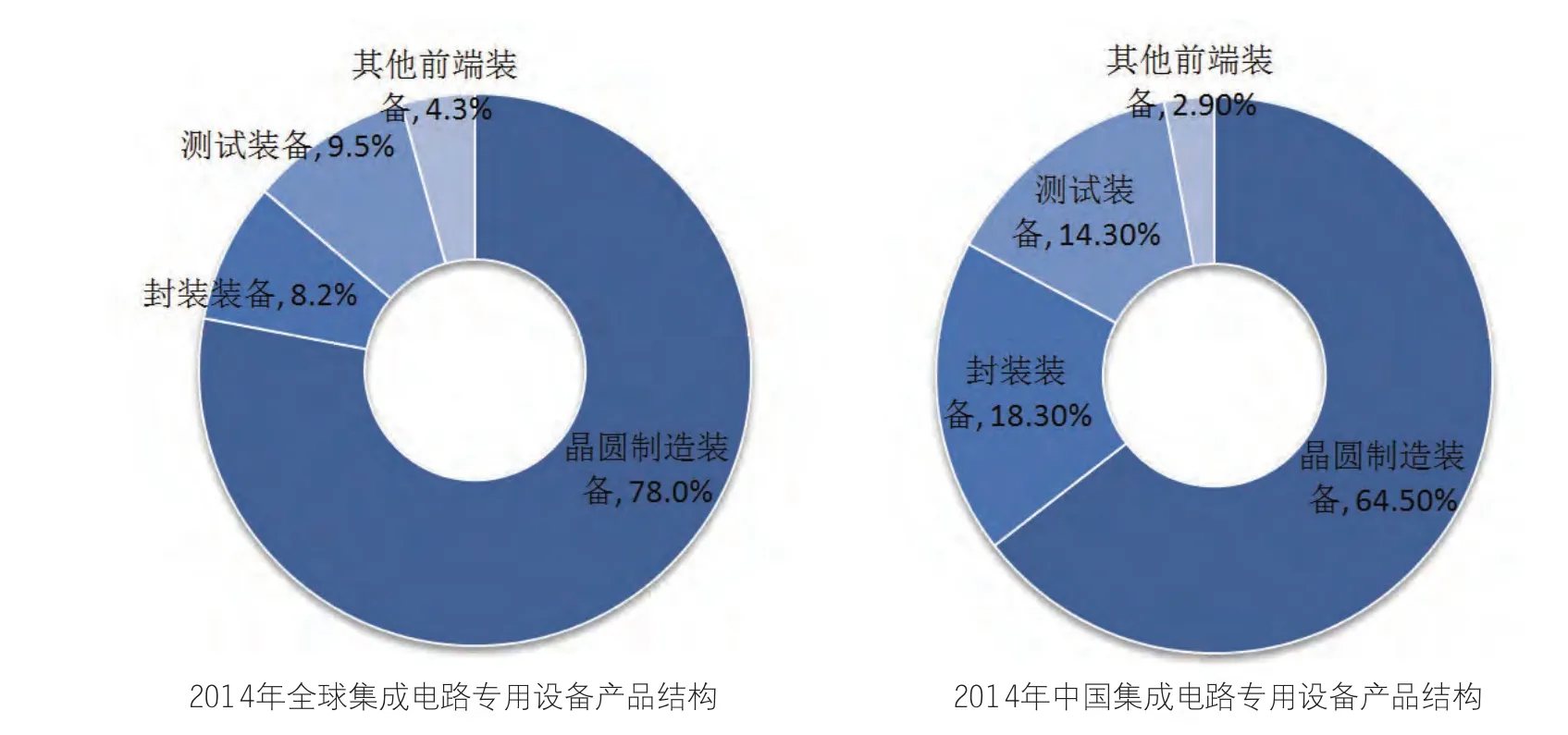

图 2014年集成电路专用设备产品结构对比图

从中长期看,在国家大力发展战略性新兴产业及产业鼓励扶持政策不断完善的带动下,国内集成电路产业还将保持持续、快速增长势头。预计到2017年,国内集成电路产业规模将突破5000亿元,达到5217.2亿元,从而成为占全球半导体产业五分之一强的集成电路产业基地。

二、2014年全球及中国集成电路专用设备市场概况

(一)全球半导体专用设备市场概况

1.全球设备支出大增,市场规模快速增长

据国际半导体设备与材料协会(SEMI)公布的数据,2014年全球半导体专用设备销售额为375.0亿美元,相比较2013年318.2亿美元的销售额,市场规模成长了17.9%,增长势头强劲。近三年全球半导体设备销售情况如下图所示。

按工艺流程可将半导体专用设备划分为晶圆制造、封装、测试和其他前端设备四个大类。SEMI综合每月的全球半导体设备制造商接单出货比(Book-to-Bill ratio)数据,对四大类24个产品进行了统计,形成了如下图的半导体设备细分市场结构。

2014年,晶圆制造设备成为销售额最高的区块,同比增加15.4%,达292.6亿美元;封装设备市场增长最为迅猛,增幅高达31.9%,整体销售额为30.6亿美元;半导体测试设备市场成长30.5%,达35.5亿美元;其他前端设备市场增长14.8%,销售额达到16.3亿美元。

2.市场需求区域集中,中国市场迅速崛起

区域结构方面,2014年,中国台湾、韩国及北美仍是最大半导体设备资本支出地区,除中国台湾地区之外,全球其他地区的设备投资支出均在增长。尽管投资暂时放缓,中国台湾地区仍是全球半导体专用设备最大的区域市场,占比为25.1%,其次是北美和韩国,占比分别为21.8%和18.2%。中国大陆市场占比为11.7%,首次超过日本的市场份额。(数据来源:国际半导体设备与材料协会(SEMI)2015,09)

3.行业垄断持续加剧,大者恒大态势明显

目前,集成电路设备产业主要集中在美国、日本等少数国家,随着行业垄断进一步加剧,市场逐渐形成大者恒大的格局。目前应用材料、阿斯麦、泛林半导体设备、东京电子四家企业合计占到全球半导体设备超过50%的市场份额。2014年,这四家企业销售额分别达59.8亿美元、48.2亿美元、46.1亿美元和39.7亿美元,均为全球半导体专用设备市场实力领先企业。

根据SEMI的统计,2014年全球半导体专用设备销售收入达到375.0亿元,同比增长18.0%,高于全球半导体市场的增长率。厂商方面,2014年泰瑞达以10.8亿美元的销售收入排名首位,在集成电路测试设备市场的份额达到30.4%;爱德万测试、安捷伦以及科利登分别以25.4%、14.6%和7.6%的市场份额分列二到四位。

(二)中国集成电路专用设备市场概况

1.国产设备份额提升缓慢,一批关键设备实现销售

2014年,中国集成电路设备市场呈现快速增长态势。全年销售收入达到276.9亿元,首次突破40亿美元关口;增长率达到29.3%,高于全球半导体市场增速。

2014年,中国集成电路专用设备市场上,应用材料、泛林半导体设备、东京电子和先进科技四家企业销售额分别达67.4亿元、39.4亿元、25.7亿元和14.3亿元,所占市场份额超过50%,为中国集成电路专用设备市场的主要供应企业。

国产集成电路专用设备虽然在产品种类布局上已较为齐全,但应用工艺开发尚不完备,品牌认知也与国际大厂存在很大差距,作为后进入者,实现快速提升难度较大。据中国电子专用设备工业协会统计,2014年全国35家主要设备供应商半导体器件和集成电路设备销售收入仅40.5亿元,其中半导体器件(含IC、LED、分立器件)设备销售为25.9亿元。

图 2012~2014年中国测试设备市场规模及增长

图 2015~2020年中国集成电路专用设备市场规模预测

虽整体产业规模偏小,但仍然有一批国产设备实现批量销售或进入企业采购流程,部分产品实现海外销售。中微开发的介质刻蚀机已被国际一线客户广泛接受;北方微电子研发的65nm硅刻蚀机、北京七星华创的28nm氧化炉、中科信28nm低能大束流离子注入机等也均通过了中芯国际大生产线全流程测试,实现了销售。

2.封测设备市场保持平稳,高端设备仍然依赖进口

2014年,中国集成电路专用设备市场中,晶圆制造设备占比达到64.5%,封装设备及测试设备占比分别为18.3%及14.3%;包括快速热处理及氧化、扩散炉、清洗配套设备在内的其它前端设备占比为2.9%。

得益于我国集成电路封测业的良好基础,2012年以来我国集成电路测试设备市场始终保持平稳。2014年,在国内外集成电路封测企业继续扩大投资的带动下,中国集成电路测试设备销售收入39.5亿元,同比增长25.0%。

2014年,在中国集成电路测试设备市场中,测试系统和分选系统分别占据46.5%和39.9%的市场份额。此外,探针台占比达到13.1%。厂商方面,爱德万测试、泰瑞达、安捷伦销售收入分别为13.7亿元、12.3亿元和4.3亿元,占比分别为34.7%、31.1%和10.9%,市场份额合计达到76.7%.

目前,在测试设备领域,国产集成电路测试分选设备以模拟集成电路及半导体功率器件为主,大规模及超大规模集成电路测试、高速数字测试以及高频无线射频测试领域几乎没有成熟产品能打入合作企业的供应链,市场仍旧被外资企业所牢牢占据。国产设备虽然具有价格优势,但产品的认可度仍有待提高。

3.国产设备价格优势明显,本地配套能力有待提高

据SEMI的统计,先进封装设备占到整个半导体设备投资额的22%以上。目前,国产刻蚀机、匀胶机、清洗机等成套的先进封装装备已大批量替代进口,技术指标达到国际先进水平,而销售价格仅为国外同类产品的60%~70%,大幅降低了企业在先进封装设备上的投资,提升了国内产业的竞争力。近三年来长电科技、苏州晶方、华天科技等公司,共采购国产封装设备数亿元。

目前,我国整机设备约50%以上的关键零部件长期依赖进口且价格居高不下,这严重削弱了我国高端装备的整体竞争力。虽然国产零部件在太阳能电池、LED等泛半导体领域已得到大批量应用,但在集成电路设备领域的比例仍然较低,需进一步提升。关键零部件的种类还不齐全,国产零部件本地配套体系建设仍需继续加强。

三、2015~2020年全球及中国集成电路专用设备市场预测

(一)全球及中国集成电路市场预测

预计未来几年,全球半导体设备市场的复合增长率将达到5.4%,增长较为温和。2015年半导体设备市场增幅较大,市场规模将达到401.5亿美元。

国内市场方面,按照《国家集成电路推进纲要》设定的目标,到2020年集成电路全产业年均增速将达到20%。以此为依据,产能折合为12吋晶圆产能,按照12吋晶圆价格2600美元/片计算,且不考虑产品降价因素,以1万片/月产能需投资10亿美元计算投资总额,产线开工率90%,芯片制造业总投资70%用于设备采购,美元对人民币汇率6.3。经测算至2020年我国产能缺口累计79.9万片/月,累计新增设备投资额将达到3522.5亿元。

要实现纲要目标,未来五年是国内产能主要投入期,设备市场实际增长率或许更为乐观。从测算结果看,中国集成电路专用设备市场预计从2014年的276.9亿元增加到2020年的845.9亿元,年均增长率约20%,成长空间巨大,市场成长预期良好;未来五年中国集成电路专用设备市场总量可达到3522.5亿元,中国将成为国际集成电路专用设备的主要市场之一。

(二)集成电路专用设备市场结构预测

随着国家集成电路产业基金对芯片制造业的重点投资,以及三星半导体(西安)、中芯国际等多条12英寸芯片生产线的陆续建设,未来3年国内集成电路专用晶圆制造设备市场规模将继续快速增长。封装测试领域,《国家集成电路推进纲要》所提出的目标是,到2020年,集成电路封测业销售收入达到2700亿元,年均增速超过13.7%。中高端封装测试设备的需求将日益增长。

集成电路装备作为集成电路产业的基础,是集成电路产业链的关键环节,其发展水平代表了国家高科技的研究与开发能力。美国、日本等发达国家,在新技术研发过程中,装备企业与芯片制造企业紧密合作,以保持其长期的技术领先。我国在最新装备引进受到限制的情况下,必须建立自主创新体系,否则只能不断的跟随,无法实现超越。

未来十年是我国集成电路发展的“黄金十年”,对于设备企业来说,这是一个发展的关键时期,尤其是前五年,是产业投资的主要时期,应当抓住机遇,实现跨越。虽然集成电路专用设备行业具有进入门槛高,验证周期长等特点,但随着国内产业生态环境趋好,正处于起步阶段的专用设备行业也将迎来发展的绝佳机遇。同时,这也是实现《国家集成电路产业发展推进纲要》的目标、培育世界级企业,必须不得不跨越的台阶。