中国金融稳定的实现:金融伦理道德的实验分析

2015-02-25郭建伟孟奕岑

郭建伟, 孟奕岑

(江南大学 商学院,江苏 无锡 214122)

中国金融稳定的实现:金融伦理道德的实验分析

郭建伟, 孟奕岑

(江南大学 商学院,江苏 无锡 214122)

[摘要]2007年爆发的金融危机,以及最近几年的美英金融大丑闻,均揭示出金融业伦理道德问题的严重性。提升金融从业者的伦理道德水准,是确保金融业正确发展与长久金融稳定的根基。通过连续2年的金融伦理道德教育的实验观察发现,目前我国金融学等学科本科生的金融伦理道德常识非常匮乏。同时,通过实验,学生金融伦理道德的认知能力显著提高。由此表明,有意的金融伦理道德教育可以在提升未来金融从业者的伦理道德水准上发挥积极作用。鉴于我国高等院校金融学等学科企业伦理课程教育的现状,为实现我国金融业的长久稳定以及提升中国金融业的国际竞争力,改革与完善我国金融学等学科本科人才培养方案,把企业伦理列纳入金融等经管专业必修课应该是我国相应专业中长期素质教育改革的重点。

[关键词]金融丑闻;金融教育;金融伦理道德;金融危机;金融稳定

一、问题的提出

金融业的历史就是一部金融危机历史,金融的发展从来没有逃脱金融危机的梦魇[1]。20世纪末的东南亚金融危机还没有完全退出公众视野,又一场更大的全球性金融危机不期而至。进入21世纪,无论是互联网等现代通讯信息技术的发展,还是正统金融理论的空前繁荣,都未能把金融危机阻挡在公众的视野之外。2007年,始于美国金融市场一个很小的次级抵押市场动荡,最后席卷全球,演变为自20世纪30年代以来全球最严重的一场金融危机。

事实上,最近30年以来,金融危机的频率相当高。根据国际货币基金组织(IMF)的研究报告(Laeven与Valencia, 2012)[2],自从1970年以来,全球各国爆发了各类金融危机468场次,遍及全球五大洲共162个国家。其中,单独的银行危机或者包含银行危机在内的混合或多重危机高达183场次。平均而言,全球每年爆发的金融危机为11场。自从20世纪70年代以来,无论是发达国家,还是新兴市场与广大发展中国家,都爆发了金融危机。金融危机,本质上是金融业无法发挥其正常功能的一种恶性表现。每场金融危机都将影响到产出、就业、收益分配等等一系列问题,甚或引发社会动荡与政府交替。根据国际货币基金组织的研究报告,1991年爆发金融危机的刚果民主共和国产出损失高达129.5%,1997年爆发金融危机的泰国产出损失为109.3%,2007年陷入全国破产的冰岛产出损失高达106%*这些数字都是以产出损失占本国GDP的百分数衡量。。

鉴于金融危机的影响如此之大,而金融危机又频频爆发,因而金融稳定成为全球各国高度关注的焦点。作为金融危机的一个直接产物,危机爆发国纷纷改革其金融体系。尤其是2007年金融危机爆发后,不但危机爆发国改革其国内金融监管制度,而且国际组织也更加关注全球金融稳定。就国家与区域而言,作为新世纪全球金融危机的发轫地,美国于2010年7月通过了声称为70年以来最大的一次金融改革法案《华尔街改革与消费者金融保护法》,而英国以及欧盟也都就金融体系监管做出重大改革。就国际层次而言,作为对2008年金融危机的应对结果,本来属于七国集团1999年设立的松散论坛——金融稳定论坛(Financial Stability Forum),于2009年4月正式更改为金融稳定局(Financial Stability Board),作为一个常设机构用于协调各国金融稳定方面的政策与准则*参见二十国集团领导人伦敦峰会宣言:The G20 Leaders, 2009, Declaration on Strengthening the Financial System, London Summit of G20, London: G20, http://www.g20.utoronto.ca/2009/2009ifi.html, Aprll 2, 2009.。

但是,要实现金融稳定,改革金融监管体系,预防金融危机再次爆发,一个关键的问题是要对先前金融危机爆发的根源进行准确把脉。否则,有关实现金融稳定的金融改革举措将不可避免地落入“头痛医头脚痛医脚”甚至“无的放矢”的窘境*现在美英等发达国家进行的金融改革,更多的着重点在于技术层面。。金融危机的形成有多方面的原因,但是越来越多的证据表明金融业金融伦理道德的集体下滑是金融危机频频爆发的重要根源(如Bowie, 2013; Partnoy, 2009等)。[3-4]事实上,最近5年披露出来的美英等发达国家金融巨头的特大丑闻,就足以说明了这些金融巨头及其员工伦理道德风险的严重性。从全球金融业尤其是资本市场心脏的基准利率体系(Libor)操纵,JPMorgan伦敦交易业务的62亿美元巨亏,欧洲最大的金融集团英国汇丰的洗钱,到美国金融业在住房抵押市场的长时间大范围的欺诈;从英国支付保护保险(PPI)的泛滥销售与欺诈,到美国天然气的操纵,以及全球外汇基准体系的操纵等等,无一例外地向公众敞开了金融业尤其是美英等金融巨头贪婪与起码的金融伦理道德沦丧的黑洞*英国著名的保守杂志《经济学家》甚至认为,利率操纵,反映出西方金融业整个心脏的腐烂。参见:The Economist, 2012, The LIBOR scandal: The Rotten Heart of Finance, the Economist, http://www.economist.com/node/21558281, 2012-07-07.。正是因为这些金融大丑闻,自2010年截至2014年,西方主要国家所属的跨国金融巨头累计罚款及相关退款等法律成本已经超过3 000亿美元。

由此,要实现金融业的长久稳定,使其真正为实体经济服务,发挥其本来应该发挥的作用,而非成为掠夺公众财富与中饱金融高管的摇钱树,就需要进行一次全面彻底的金融文化大变迁与金融伦理道德的彻底修复。这不仅就美英等处于这次新世纪全球金融危机中的核心国来说如此,而且就中国等其他新兴市场与广大发展中国家来说也是如此。以中国为例,30多年的改革开放,现代化的金融体系业已形成,但是最近10年以来金融业的问题也不少。尤其是最近几年,中国银行业业绩在全球一枝独秀,而中国实体经济却遭遇金融危机的影响而呈现周期性下行。同时,中国金融业的腐败与案例也频频爆发,在很大程度上反映出我国金融业金融伦理道德的风险性亦不容忽视*譬如,中共十八大以来,全国金融体系至少有数十位高管因腐败问题而落马。关于这点,参见《法制周末》的详细报道:潘琦,2014,金融反腐汹涌时,《法制周末》,http://www.legalweekly.cn/index.php/Index/article/id/5386, 2014-06-24。。

如何修复金融业的伦理道德问题?金融业的伦理道德的好坏,除了金融企业自身以外,金融从业者是核心或者说关键因素。因而,对未来的潜在金融从业者有意识地进行金融伦理道德的认知教育,就应该成为各国金融等经管相关专业高等教育的着力点。然而,从现实而言,金融伦理道德,无论是科学研究,还是高等教育都关注不够。就金融业实际来看,尽管美英金融危机已经过去8年,主要西方国家也出台了严厉的金融改革措施,但是从最近3年披露出来的一系列美英等西方金融巨头大丑闻来看,金融业伦理道德非但没有改进,反而呈现恶化态势*譬如,由美国圣母大学(University of Notre Dame)与美国著名律师事务所(Labaton Sucharow LLP)连续多年进行的美英金融从业者调查报告显示,2015年有47%的受访者认为其竞争者为了获取业务及优势可能进行非法或者不遵守职业道德的行为,而2012年该数字为39%。。

本文的聚焦点就是,金融专业课程对未来金融从业者金融伦理道德水平的影响。为此,本文设计了一份问卷,通过让受试金融学及会计学的大学本科生两次参与回答问卷。本文的实验支持如下结论:金融专业高等教育可以在提升金融业伦理道德水平方面发挥重要作用。

本文下面的结构是,第二部分对相关文献作一个简要文献评述;接下来在第三部分,介绍本文的实验方法;实验结果的分析与讨论,是本文第四部分的核心;第五部分,由本文的实验结果探讨政策意义;最后,是本文的简要总结及未来研究方向。

二、文献回顾

金融业的发展,从来没有离开金融危机。上个世纪90年代以来,金融危机更深频频爆发。到底什么因素导致金融危机的爆发?

就20世纪90年代末的亚洲金融危机而言,金融危机的原因被归结为以下几种:投资者的恐慌与国际资本市场的不稳定;不利的外部经济发展,如日本90年代的衰退、美元的升值与中国人民币汇率的贬值;危机爆发国家经济结构的缺陷与管理不当。同时,国际货币基金组织处理危机的不当,也恶化或者加速了亚洲金融危机的蔓延与传染(Sharma, 2003)。[5]Muchhala(2007)则认为亚洲不成熟的金融自由化加上国际金融的一体化发展,促成了亚洲金融危机。[6]Delhaise(1998)与Lee(2003)进一步分析了亚洲金融自由化及其体系的脆弱。[7-8]在分析亚洲金融危机时,美国国际经济研究院(IIE)的Goldstein(1998)得出十大原因,指出像亚洲这种规模的金融危机,绝非一个或两个因素能解释。[9]上述对于亚洲金融危机的解释,都是从亚洲国家国内的基础因素或者外部因素出发。Haggard(2000)则从亚洲特有的政治经济制度出发去分析亚洲金融危机的根源,其观点也就是所谓的裙带资本主义(Crony Capitalism)。[10]除经济制度、民主政治外,Kellerman与Alon(2000)从文化的视角探析亚洲金融危机的根源,指出亚洲特有的诸如集体主义、集权主义以及权利欲导致危险与风险极高的金融做法被滥用。[11]

亚洲金融危机的阴影还没有走出学术界的视野,美英等发达国家引爆的更大规模的一场金融危机悄然而至。对于亚洲国家而言,西方学者普遍认为亚洲经济体自身制度缺陷或者外部事件导致金融危机。那么,对于美英等发达国家而言,到底什么原因造成了这场70年代以来最严重的金融危机?第一种观点认为,政府的干预与坏政策是这次金融危机的元凶。持有这种观点的人,如美国斯坦福大学的Taylor(2009a)、Taylor(2009b)。[12-13]Taylor(2009b)甚至认为,虽然金融体系的系统风险有其他的来源,但是美国联邦政府是金融体系最大的系统风险来源。第二种观点认为,美国发生的金融危机,源于国际经济失衡。持有这种观点的人除了美国政府尤其是金融监管当局外,还有一些学者。前者的代表如长期担任美国中央银行行长的美联储主席格林斯潘(Greenspan, 2010)以及2014年刚卸任的Bernanke(2011)都认为全球经济失衡,尤其是亚洲等地国家存在的巨额贸易顺差是美国金融危机的一大推手。[14-15]按照伯南克的说法(Bernanke, 2011),亚洲等国的经常帐户顺差以购买美国安全资产的形式流入美国资本市场,而美国金融业为了提供安全资产,就大规模地进行金融创新尤其是资产证券化,把一些本来属于投机级的资产也打包成投资资产,最后导致泡沫破灭,金融危机则接踵而至*在金融危机爆发前的2005年,伯南克就把美国长期经常帐户赤字归因为全球尤其是亚洲国家的高储蓄率。。第三种观点从人性特点出发,认为金融危机的根源在于人性的认知缺陷。例如,人类过分相信自我能力、贪婪及腐败等是此次金融危机的主因(如vanden Heuvel, Katrina, and the Editors of The Nation, 2009)。[16]第四种观点认为,2007年以来爆发的金融危机,是资本主义的危机,是资本主义体系不可调和的产物。持有这种观点的主要是一些研究马列主义的学者(如Foster et al., 2009; Posner, 2009)。[17-18]第五种观点则与全球化有关,认为金融全球化加剧了金融传染,使得本来经济基本面好的国家也被动陷入金融危机的泥淖。2008年,冰岛举国几乎都倒闭,成为现代史上一个发达国家金融体系完全坍塌的第一个国家。2013年,塞浦洛斯成为欧元区债务危机的重灾区,也是希腊债务危机的波及国,该国金融体系陷入全面危机的困境。这些,都是金融全球化与金融危机传染的现代典例(这方面,参照Boyes, 2009)。[19]

上述这些观点都属于学院派,美英等国官方也给出了金融危机的根源。2007年金融危机爆发后,美英等国都对金融危机展开了官方的正式调查。按照美国国会金融危机调查委员会的报告(FCIC, 2011),[20]美国这次危机完全可以避免,而金融企业的公司治理与风险管理缺陷或者说失败是金融危机爆发的核心因素。同时根据该报告,美国金融体系责任与伦理道德系统性全面崩溃也是这次金融危机的重要原因。英国政府关于金融危机的根源,认为如下三点最为重要:市场纪律的失败,如公司治理、风险管理及薪酬政策,银行及其董事会、投资者没有完全理解金融产品的复杂性;金融监管者没有对金融企业的过度风险采取行之有效的应对策略,也没有深入理解系统性风险;全球金融监管标准无法适应金融市场发展的需要。2011年英国政府独立银行委员会(ICB)虽然没有直接面对金融危机的根源,但对英国金融改革的建议提出了三个重点方向:建立金融防火墙(Ring-fence)、损失吸收以及进一步促进金融业竞争(ICB, 2011)。[21]现在已经不复存在的英国金融监管局(FSA)2011年发布的英国皇家苏格兰银行(RBS)2008年近乎倒闭的报告中,指出了RBS失败的6大原因,其中包括资本充足性管理失利、过度依赖短期批发性融资、对RBS基础资产的关注与不确定、评级机构不利评级导致的损失、对荷兰ABN AMRO并购以及当时处于系统性金融危机的环境(FSA, 2011)。[22]

显然,上述关于金融危机的原因分析中,确实有一些真知灼见。但是无论是经济学家观点还是美英等官方结论,都较少对金融危机的深层原因进行发掘。美国政府的金融危机调查报告,虽然指出了金融业伦理道德的下滑,却又同时认为这种状态并非金融业的全貌(FCIC, 2011)。从最近五年以来披露出的美英等发达国家金融巨头的一系列欺诈等大丑闻中,华尔街在内的美英等发达国家金融业伦理道德的现状令全世界震惊(Plender, 2012)。[23]事实上,对于金融业伦理道德的关注在整个企业伦理领域都处于相对弱势地位*1998年诺贝尔经济学奖获得者印度经济学家阿马迪亚·森就曾经指出经济学本来有两个主要的渊源,但慢慢地经济学很少关注伦理,而只注重于工程学渊源。。最近10年来对企业的环境与劳工等社会责任比较关注,但是对金融业及其从业者的伦理道德研究极少(如Ragatz与Duska, 2010)。[24]金融危机的频发及其严重后果,再加上美英金融欺诈等大丑闻的频现,金融业的伦理道德应该得到应有的关注。Gupta(2014)认为伦理道德应该成为企业经营管理的必要组成部分,而Rothlin与Haghirian(2013)则认为强化伦理道德是在利益相关方不断扩张时责任承担的必然要求。[25-26]如果金融业有严格的伦理道德标准并有效贯彻遵守,那么像2007年以来的这场金融危机完全可以避免(Ver Eecke, 2013)。[27]此外,具有良好伦理道德的金融企业,其应对金融危机的冲击能力较好。总之,金融伦理道德的高低关乎金融体系的长久稳定,是一个核心的问题(郭建伟,2015)。[28]

既然已经意识到金融伦理道德的问题,那么与金融相关专业的高等教育在这方面就可以发挥作用*2014年6月27日,国务院在《国务院关于印发社会信用体系建设规划纲要(2014-2020年)的通知》(国发〔2014〕21号)中指出,诚信教育对于提高社会成员信用的作用。。但是,无论是国外,还是国内,对于金融伦理道德的教育都相对滞后(如戚安邦、姜卉, 2007; Zhou et al., 2011)。[29-30]对于企业伦理道德教育的重要性,Dobson(1991)早就指出仅仅靠在商学等课程里的一章、一节或者附录无法达到伦理道德教育的积极作用,而必须把其融入到高等教育商学等学科教育的有机组成部分。[31]目前,金融学/经济学方面的教育,在伦理道德方面还存在较大欠缺(Wang et al., 2011)。[32]

总之,金融危机的频发,虽然有多方面的原因,但是其中一个重要的根源在于金融业及其从业者伦理道德的严重下滑。重建金融业的信任,必须要从金融伦理道德的培育入手。对于未来的潜在从业者,在大学期间全面系统地植入伦理道德的认知教育,将有助于提升金融从业者及金融业的伦理道德水准,从而为长久的金融稳定奠定坚实可靠的根基。这就是本文下面实验要探讨及证明的内容。

三、实验描述

我们实验的目的是,通过实验对金融伦理道德教育的作用进行初步评估。为此,我们在2012年9月到2014年6月的4个学期中,对江南大学商学院金融学2010级与2011级、会计学2010级与2011级总共282名学生进行了4次完整的实验测试。对于每次的完整实验,我们的过程如下。

首先,实验的第一环节,问卷设计及受试学生作答。我们设计了一份课堂问卷,然后在学期开始的特定一周,我们要求所有选课的学生参与问卷的调查。在第一次问卷调查中,我们事先不对学生作任何提示。也就是说,我们对本文下面后续的课堂讨论专题以及第二次问卷不做任何说明。所有被测试学生,要求在15分钟之内完成问卷的回答,并提交无记名答卷。

其次,实验的第二环节,课堂讨论。在第一次问卷调查后的第四周,即隔开第一次问卷调查3周后,我们以国际金融巨头的大丑闻为例展开课堂讨论(具体调查日期及基本情况参阅表1)。在课堂讨论的前一周我们通过课代表向所有选课学生公布课堂讨论的要求以及发送补充的阅读材料。在这一实验环节,我们讨论的话题是,金融危机与美英等国金融巨头对伦敦银行间同业拆借利率(Libor)操纵。在课堂讨论中,选课学生自主选择在课堂上发表自己关于这一话题的见解。等待所有学生发表见解结束后,老师再作简要的概述。但是,老师的概述仅限于同学生已经得出的共识,而不把老师个人的观点强加于学生。然后,这一实验环节结束。

最后,在实验环节的第三阶段,学生重复完成问卷调查。待实验的第二环节结束后的第四周,我们重新要求学生参与问卷调查。在这一环节,学生只要回答第一次问卷表中的部分问题。收回问卷后,实验所有环节结束。

表1 金融道德教育实验基本信息

实验过程中,尤其是两次实验的问卷调查环节,我们要求学生个人匿名回答问题。同时,我们告诉学生,问卷回答仅作研究参考,问答没有标准答案,问答情况不会影响到学生平时成绩。这样做的好处是,我们尽力寻求学生的真实意思表示,以保证问卷结果及本文下面分析的相对科学性,从而较好实现本文实验的宗旨。从我们收回的所有学生问卷回答情况来看,这个政策达到了预期,受试学生的回答基本是其自我表示。这点非常重要,如果不这样,或者说实验的问卷答题影响到学生平时表现与成绩评价,那么他们就不会真实自我表示,从而我们实验所要寻求的真实结果将会被扭曲。

对上述三个实验环节构成的一次实验,我们对不同的班年级重复做了四次。然后,我们把所有参加测试班级的问卷汇总进行整理。对于问卷回答不明朗或者有欠缺的样本,我们把其剔除掉。这样,最后我们得到248份有效问卷。

四、实验结果及分析

通过上述实验,我们得到的结果喜忧参半。一方面,接受实验测试前,绝大部分受试者对职业伦理道德的常识相当缺乏,对于金融危机与伦理道德的联系并不了解。另一方面,经过实验测试以及课堂案例教学与讨论,受试学生对金融伦理道德的常识以及金融危机的本质有了较为清晰的认知。主要的实验结果,如下。

第一,参加实验前受试者职业伦理道德的常识严重缺失。无论是金融学还是会计学,都是为了培养具有良好职业伦理道德的高级专门人才。职业伦理道德教育应该是整个大学专业培养方案中的重要内容。但是,从我们四次完整的实验情况来看,第一次问卷调查中,受试学生在对“问题7”的回答中,金融学专业只有16.07%的人清楚地知道职业伦理道德的基本原则,而会计学则只有9.26%的学生清楚地知道职业伦理道德的基本原则(参见图1)。无论是金融学还是会计学专业学生,超过五分之一的人对职业伦理道德的基本原则一点不了解。对职业伦理道德基本原则有所了解的学生中,金融学专业的情况是57.14%,而会计学专业则为70.37%。同时,根据问卷中“问题6”的回答,我们又得知所有实验学生都没有修过强制性的伦理道德课程*根据“问题6”的信息,我们无法得知学生是没有选修过伦理道德课程,还是学校没有提供这方面的强制课程。但是现实结果是,截止我们实验时为止他们没有系统学习伦理道德的专门课程。“问题6”的内容是,“6.您学过职业道德相关的课程或者聆听过相关讲座吗?A.没有;B.有。”。总之,从实验调查可知,受试学生金融伦理道德的常识非常缺乏。他们既没有系统学过伦理道德课程,也没有在相应的专业课程中接触过相关内容。只有到了我们实验的第二环节,才对此有一个基本的了解*本文的第五部分,我们将把这一结论放在更大范围内,即在整个中国经济学与商课高等教育的培养上加以分析讨论。。

图1 职业伦理道德的常识

资料来源:作者实验数据。

注释:本图为第一次问卷调查中问题7的回答情况(问题:7.此前,您知道职业操守或者职业道德的五大原则吗?(诚信;专业;守法;尽职;以及告知原则)A.清楚地知道;B.一点不知道;C.知道一点点)。

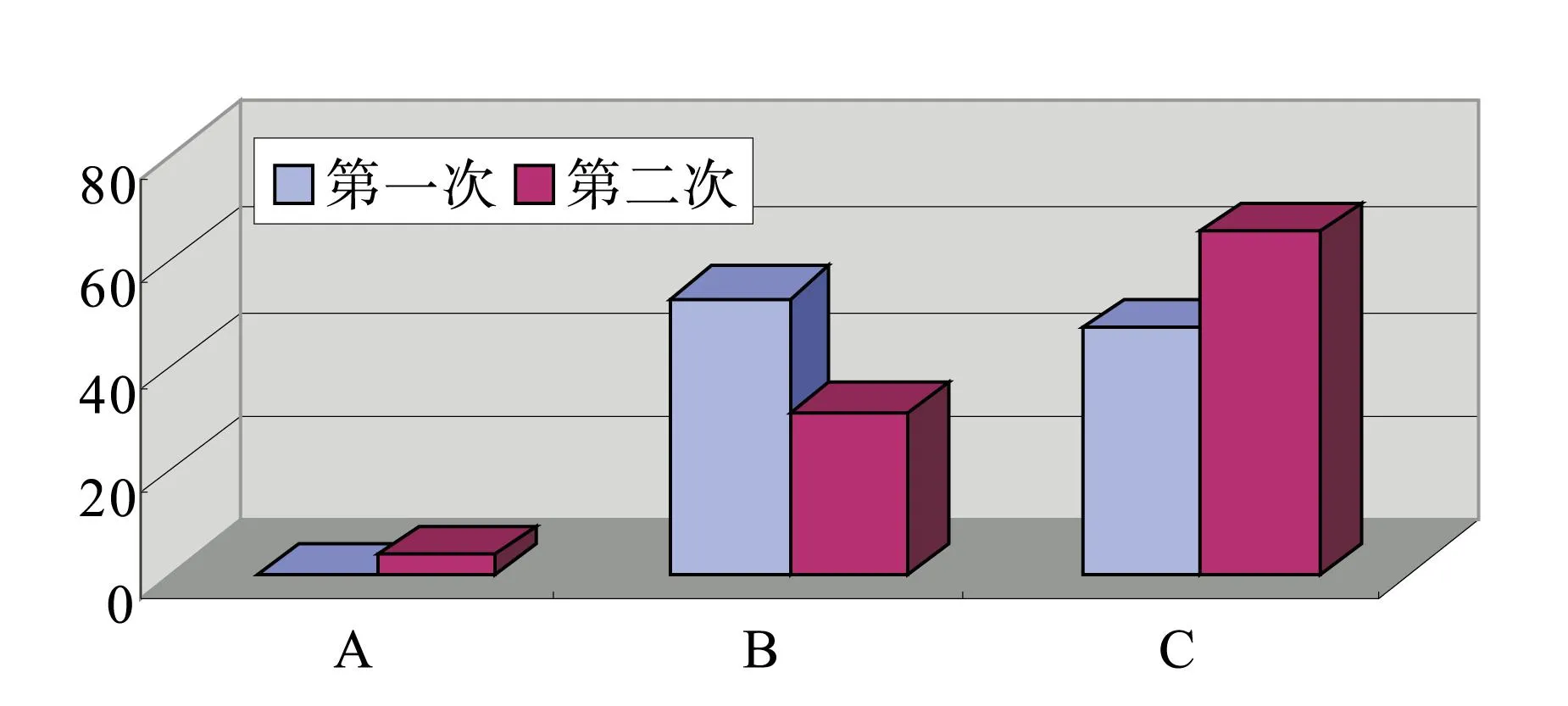

第二,通过实验受试学生对于金融丑闻及金融伦理道德的认知有了很大提高。在第一次问卷中,无论是金融学的学生,还是会计学的学生,他们对于2007年以来美英等国金融巨头的大丑闻及被处以巨额罚款的情况都不是非常了解。根据所有四个实验第一次问卷调查的情况,金融学专业有44.83%的学生选择“问题2”的B,也即意味着他们对于美英金融巨头大丑闻及被处罚情况知之甚少;而会计学专业,则更多学生对此默然,只有39.7%的学生知道(参见图2)。经过我们的课堂讨论后,所有测试学生前后两个月的回答发生重大变化。所有实验中的第二次测验中,由于有了课堂讨论及教师分发的其他相关作业及材料,受试学生没有人再选择“问题2”的B。这表明,虽然在第一次问卷调查中,不同系别的学生对于金融大丑闻及金融伦理道德等问题关注度不一样,但是经过课堂案例教学与讨论后,他们对现实中的案例了解趋于一致。

图2 美英等金融巨头被罚款的了解情况

Fig.2General information about the penalties imposed on UK and other financial giants

资料来源:作者实验数据。

注释:本图为第一次问卷调查中问题2的回答情况(问题:2.您知道2007-2012全球金融危机中,美英大银行被金融监管机构巨额罚款吗?A.知道;B.不知道)。

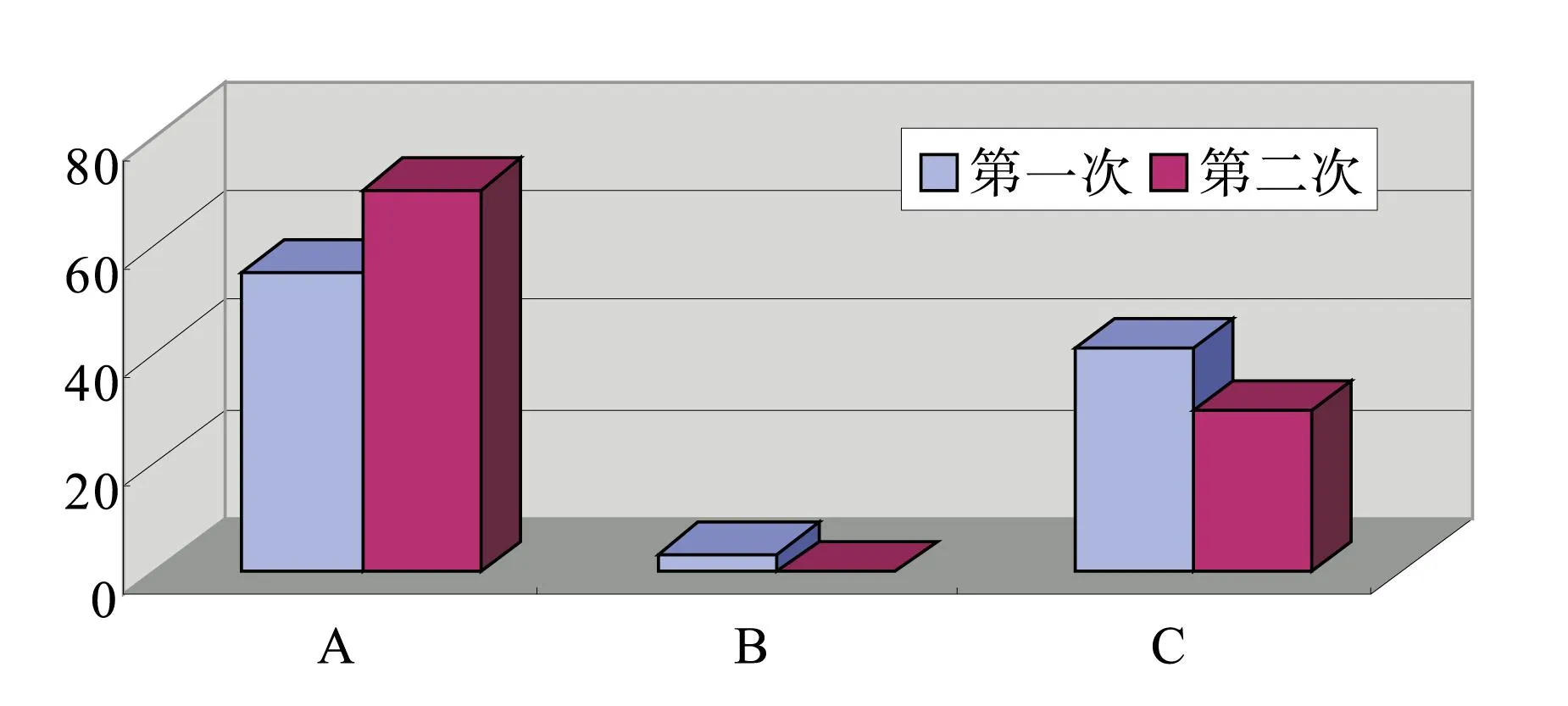

第三,实验前后金融危机与金融业伦理道德关联的看法变化。对于“问题4”,第一次问卷测试中,选择“C.有很大关联,大银行金融违法乃至金融危机很大程度上都是缘于金融从业人员贪婪与职业道德沦丧有关”的人占整个实验学生的47.06%,不足二分之一;第二次问卷测试实验中,选择该项的学生比例已经达到65.45%,已经远远超过二分之一(参见图3)。原来认为“银行丑闻及违法与金融从业者的职业道德”有一点点关联(即选项B.)的实验学生比例,从第一次问卷测试实验的52.9%下降到第二次问卷测试实验的30.91%。但是,从图3也可知,在第二次问卷测试中,参与测试的学生依然有3.67%认为金融危机与金融业的伦理道德没有任何关联。通过实验,受试学生对于金融危机的深层次原因有了较好的了解,对金融伦理道德的重要性有了较深刻的认识。

图3 金融危机与金融伦理道德关系

Fig.3 Relationship between financial crisis and financial ethics

资料来源:作者实验数据。

注释:本图为第一次与第二次问卷调查中问题4的回答情况(问题:4.你认为大银行不停违法甚至引发金融危机与金融从业人员职业操守或职业道德有关联吗?A.没有关联;B.有一点关联;C.有很大关联,大银行金融违法乃至金融危机很大程度上都是缘于金融从业人员贪婪与职业道德沦丧有关)。

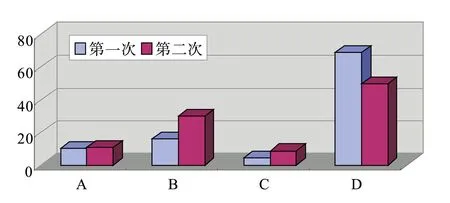

第四,实验后利益冲突中两难选择的改进。从最近5年美英等金融巨头的大丑闻及其处罚来看,金融业及从业者在面对存在利益冲突的两难选择时,往往会牺牲客户或者整个社会利益而去追逐自我的个体或者企业利益。*魏英敏(1989)指出道德的核心是利益,但不是个人利益,而是一定阶级或者社会的集体利益。[33]为此,我们设计了“问题5”。根据图4,选项A的结果,前后两次实验没有显著差异,大概都有10%左右的学生选择会继续违背诚信原则,我行我素;选项B的学生,在第二次实验中,超过30%的学生将选择检举违反职业道德的行为,而第一次实验中只有16.18%的学生选择这样做;选项C的目的是考察同行或者同事的影响;选项D最值得重视,在第一次实验中,有近70%的实验者选择随机应变;而第二次实验中只有50%的学生选择随机应变。这表明,经过短暂的学习与金融职业道德案例教学实验,部分学生意识到了金融职业道德水准下降的危害,对自身金融职业道德问题已经大大关注。但是在涉及自身利益面前,有超过50%的实验者将随机应变。这就意味着,他们事实上是有可能对违背金融职业伦理道德者视而不见,或者自己也将步他人后尘,而违反金融职业伦理道德守则。

图4 利益冲突的两难选择

资料来源:作者实验数据。

注释:本图为第一次与第二次问卷调查中问题5的回答情况(问题:5.如果你在金融业就业,当单位的薪酬或者您的年终奖与您的业绩直接挂钩,而为了提升业绩,您需要违背诚信原则,并可能损害金融服务消费者——客户利益时,您将作何选择?A.继续提供该类金融服务,以提升自己业绩,并获得丰厚年终奖;B.向金融监管部门反映,或者向报社等新闻界披露内幕;C.如果本单位同事这样做,那么自己也这样做;D.根据情况而定)。

第五,实验前后金融伦理道德地位的变化。金融伦理道德本身需要金融从业者心中有一把尺度,单纯靠法律或者企业规章制度并不能完全消除金融伦理道德风险*这点从美英等金融巨头的特大丑闻可窥见一斑。。所以,本实验设计了一个问题,用于测度金融伦理道德教育是否对学生心中的潜在意识有所影响。根据“问题11.”的问卷结果(参看图5),在实验的第一阶段,即第一次问卷测试时,有3.57%的测试者声称不会有伦理道德的基本尺度。在实验的第三环节,没有任何一个受试者选择B项。同时,在第一次问卷调查中,只有55.36%的受试者认为会保持伦理道德尺度,而41.07%的人会选择随机应变。第二次问卷调查中,已经有70.37%的人选择A项,会完全遵守伦理道德的基本尺度;而采取随机应变的人,这时只有29.63%。选择A项的人,增加了15个百分点,增幅变化达到27.11%;而选择C项的人,减少了12.07个百分点,减幅达到29.39%。由此可见,虽然不能完全确保现在选项变化的人在将来的职业生涯中一定会严格遵守现在的实验诺言,但是至少从实验测试结果来看,我们的金融伦理道德案例教育内容产生了积极变化。

图5 金融伦理道德在日后工作中的地位

资料来源:作者实验数据。

注释:本图为第一次与第二次问卷调查中问题11的回答情况(问题:11. 当您学习了我们这门课程以及相关丑闻的讨论后,如果您进入金融业工作,您会铭记自己时刻需要有一根职业道德尺子吗?A.肯定会;B.肯定不会;C.人会随着时间与环境而变化,所以…)。

上述实验结果都是从所有男女学生样本得出的总体结论。同时,如果考虑男女性别的问题,除了第三点外,上述其它各点结论基本上没有变化。无论是男生,还是女生,他们实验的结果基本一致。关于“问题4.”的实验结果,男女生表现出显著性的差异:女生中,75%的受试者认为金融危机与金融业及其从业者的金融伦理道德现状关联不大,只有25%的女生认为关联很大;相反,男生中,90.91%的受试者认为金融危机与金融伦理道德关联很大,而不到10%的人认为二者关联度不大。由此可见,在这个问题上,虽然总体上绝大部分受试者认可金融危机与金融从业者伦理道德状态存在高度关联,但是男女生的看法差距很大。

通过上述分析可知,在金融课程的教学中,把金融伦理道德内容融入到相应课程中,经过教师的适度强化指导,将有助于提升参加实验学生的金融伦理道德认知水平及意识。

五、政策讨论

本文上述分析表明,金融伦理道德的教育对于未来潜在的金融从业者具有积极的作用。那么,大力推进高等院校金融专业甚或所有经济类、管理类等学科的金融伦理道德教育就非常有必要,而且也符合2014年6月27日国务院《关于印发社会信用体系建设规划纲要(2014~2020年)的通知》(国发〔2014〕21号) 文件的精神*国际上的“50+20”组织专门针对全球工商管理教育,支持在工商管理教育中全面融入伦理道德教育的内容。详细参见:http://50plus20.org/about/what-is-5020。。

然而,从我国金融学、工商管理等学科的高等教育现状而言,伦理道德教育还没有得到足够的重视。根据我们的调查统计,国内高等院校金融学专业本科生培养方案中很少涉及到企业伦理或者经济伦理之类的课程(参见表2)。就国内重点高等院校而言,清华大学经管学院在其超过170个学分中,没有企业伦理或者经济伦理的课程。复旦大学的金融学本科生,要求需要完成151个学分,但是没有伦理道德相关的任何选修或者必修课程。江南大学金融学本科生要求完成165个学分才能毕业,但是没有任何伦理道德课程。表2中,唯一一所学校北京大学在其137个学分中,把“企业伦理”列入其学院28门选修课程之一,学分为2分,周学时为2个学时,在大三第二学期开设。北京大学开设的这门企业伦理课,学分占其本科生培养整个学分137分的1.45%。

总体而言,我国高等院校金融伦理道德教育存在如下几个不足。首先,绝大部分高等院校并没有开设企业伦理或者经济伦理课程。尽管最近几年各个高等院校不断在调整本科生培养方案,力图全面培养具有高素质的专门人才,以适应我国经济形势与社会发展的需要,但是对于未来中国经济社会建设从业者的经济伦理道德教育却明显重视不够。其次,即使开设经济伦理之类课程的高等院校,企业伦理或经济伦理也处于弱势地位。譬如表2中的北京大学,企业伦理课的份量不到2%,而且是选修课,学生最终是否选修这门课完全拥有自由权。至少,可以这样认为,如果开设企业伦理之类课程,但是放在选修课名单上,那么要对每一位本科生传输金融伦理道德的基本认知将很难达标。最后,金融学的专业课程倚重“工程技术”性的知识传输与锻炼,没有把伦理道德的认知融会到专业课程教育教学之中。由于受新古典经济学家影响,尤其是20世纪50年代以来金融学学科发展的影响,金融学的高等教育越来越重视技术性的教学,而对伦理道德这一经济学两大来源的另一端关注极少。国外的金融学高等教育这样,我国国内也是如此。这样的后果是,即使高等院校开设企业伦理课程,甚至规定为必修,也无法完全让本科生知会企业伦理道德的基本内容,从而难以在其日后的职业生涯中发挥重要的积极作用。最终的后果是,金融稳定缺乏最核心的一个支柱,金融危机将频频发生,金融稳定难以有效维持,而社会与公众则要承担金融危机以及金融大丑闻的一切后果。

表2 中国部分高等院校金融学专业培养方案概览

资料来源:作者根据各校2014年度本科生人才培养方案整理。

注:北京大学,系光华管理学院本科生培养方案。

由此,我国金融学及相关学科的本科生金融伦理道德教育的认知缺乏,将对我国未来的金融发展与金融国际竞争力产生重要的不利影响。原因是,无论是互联网金融的迅猛发展,还是传统金融业的革新创新挺进,最终都要落在其基本的职能上:为社会服务,为实体经济服务。这就要求金融业及其从业者必须有更高水准的伦理道德。2007年美英等发达国家的金融危机及暴露出来的金融大丑闻,无不表明缺乏金融伦理道德的后果有多么的严重。所以,正处于发展与转轨过程中的中国金融业,应该避免走美英的老路,从一开始就要把建设中国金融业的最高伦理道德标准作为发展中国金融业的一项重要政策。同时,根据我们前面的实验分析,金融伦理道德教育具有积极的作用,可以助推实现上述目标。

为此,如何发挥中国金融学及相关专业高等教育在提升我国金融业金融伦理道德水准上的作用?

第一,在所有金融学及相关专业本科培养方案中把企业伦理或者经济伦理列入必修课程。凡是经济学科与管理学科的本科生,都必须要修学若干门企业伦理或者经济伦理课程。对于这门必修课程,各个高等院校需要配备一流的师资,以及提供足够的其他教学条件。我国正在开展国家信用体系建设规划,在高等院校中把企业伦理课程列入必修课,恰好反映了国家的精神,也是贯彻国务院规划的必经之路。除了列入必修课程外,还需要大力提高企业伦理道德学分比重。鉴于伦理道德在未来从业者中的重要性以及伦理道德对于金融企业、社会的重要影响,伦理道德课程的学时比重应该定在5%-8%为宜。比重太轻,企业伦理教育内容必然会很少,只有到达一定比重,才能把企业伦理道德的基本内容及体系讲授清楚。与此相适应,企业伦理专门课程的学时,应该不少于60个学时。至于具体情况,各家高等院校可以酌情因地适宜地确定。

第二,在金融学及相关专业的专业课程中融入企业伦理道德的案例与基本内容。讲授伦理道德,不仅仅是一门企业伦理课程的事,而且也是整个本科生培养方案及所有课程的任务与大事。事实上,在具体的各门专业课程学习中融入企业伦理道德教育的内容与构件,更有利于提高本科生的伦理道德认知水平,从而更容易在未来的金融业从业者中植入高标准的伦理道德认知。本文涉及到的实验,也表明了这种教学模式的有效性。我们的建议是,在专业课讲授中,把课程相关的一些现实生活中的金融伦理道德案例贯穿其中,让学生去发现问题,并辨别什么是正确的伦理道德观。

第三,着力强化对现有的金融学及相关专业教师进行企业伦理道德的在职培养。要实现上述两点,我国需要大力培养“培养者”。对高等院校金融学及相关专业的专任教师进行一次全面系统地企业伦理道德教育,不但有必要,而且也有可能。无论是时代与自身修养的需要,还是人才培养,我国高等院校的这些专任教师都需要就企业伦理道德的知识体系进行“充电”与补充新鲜养分。如果高等院校的师资在金融伦理道德教育中不合格,那么我国要提升未来金融从业者的伦理道德水准的目标就会落空。同时,作为高等院校教师,他肩负着榜样的作用,以及言传身教的作用。所以,专任教师的金融伦理道德知识体系将直接影响到本科生金融伦理道德的认可、认知与掌握。

最后,建立国家级的金融学伦理道德教育建设指导委员会,以对全国高等院校企业伦理道德教育加以协调指导。鉴于金融伦理道德的重要性,以及在我国高等院校本科生教育中加入这一模块的紧迫性,我国需要建立金融伦理道德教育建设指导委员会。这个委员会的工作职责包括:组织国内外专家,尽快撰写及出版适合我国国情又兼具国际化视野的中国版金融伦理教材;组织高等院校金融学及相关专业专任教师的金融伦理道德在职培训教育;组织一年一次的全国金融学伦理道德教育研讨会;其他相关任务。

总之,通过上述相应的改革与调整,我国金融伦理道德教育将紧跟国际前沿,而且将为我国未来金融业的发展与金融稳定及最终的中国经济腾飞奠定具有高水准金融伦理道德的专门智力人才。

六、结束语及进一步研究方向

金融危机不断爆发,而美英等金融大丑闻也频频浮出水面,实现金融稳定成为当代各国的重要挑战。但是,金融危机与金融大丑闻所揭露出来的金融业及其从业者的伦理道德沦丧,表明要重塑金融体系的公众信心,以及确保金融业的正确发展方向及长久的金融稳定,提升金融从业者的伦理道德成为各国非常紧迫的日程。

在这种背景下,我们连续2年对2个专业4个年级的本科生进行金融伦理道德的实验。通过实验得到的结论是,恰当的金融伦理道德教育,可以唤醒本科生的金融伦理道德意识。同时,金融伦理道德教育可以发挥积极的影响力,对提高未来金融从业者的伦理道德水准有良好的推动作用。

由此,我国就应该大力倡导在高等院校的金融学及相关专业本科生培养方案中融入企业伦理或者经济伦理的相关课程。但是,目前我国的本科生培养,对企业伦理或经济伦理内容重视不够。所以,我国需要完善或者改革现行的本科生人才培养方案,把企业伦理道德的内容作为一门必修课程列入其中,而且需要在专业课的教学中融入企业伦理道德的教学案例与内容。

我们通过实验得到了一些积极的结论,但是我们在日后的研究中还有许多工作值得去做。譬如,如果有更多年份,以及更详细与更完善的实验数据,那么就可以通过计量的方法去发现哪些因素影响到金融伦理道德教学内容的有效性,从而找到实现最佳教学效果的手段与方法。

[参考文献]

[1] Kindleberger, Charles P., and Robert Z. Aliber.Manias, Panics, and Crashes: A History of Financial Crises, 5ed[M]. New Jersey: Wiley, 2005.

[2] Laeven, Luc, and Fabian Valencia.Systemic Banking Crises Database: An Update, IMF Working Paper 12/163[R]. Washington DC: IMF, 2012.

[3] Bowie, Norman.Business Ethics in the 21st Century[M]. Berlin: Springer, 2013.

[4] Partnoy, Frank.Infectious Greed, Revised edition[M].New York: PublicAffairs, 2009.

[5] Sharma, Shalendra D. The Asian Financial Crisis: Crisis, Reform and Recovery[M].Manchester: Manchester University Press, 2003.

[6] Muchhala, Bhumika(ed.).Ten Years after: Revisiting the Asian Financial Crisis[M]. Washington DC: Woodrow Wilson International Center for Scholars, 2007.

[7] Delhaise, Philippe.Asia in Crisis: the Implosion of the Banking and Finance System[M]. New York: Wiley, 1998.

[8] Lee, Chung H.Financial Liberalization and the Economic Crisis in Asia[M]. London: RoutledgeCurzon, 2003.

[9] Goldstein, Morris.The Asian Financial Crisis[M]. Washington DC: Institute for International Economics, 1998.

[10] Haggard, Shephan.The Political Economy of the Asian Financial Crisis[M]. Washington DC: Institute for International Economics, 2010.

[11] Kellerman, Edmund A., and Ilan Alon.How Cultural Factors Led to Risky Antecedent Market Conditions and the 1997 Asian Economic Crisis[G]. In: Asian Financial Crisis, Volume 1, New York: Elsevier Science Inc, 2000: 439-457.

[12] Taylor, John B. Getting off Track: How Government Actions and Interventions Caused, Prolonged, and Worsened the Financial Crisis[M]. Stanford: Hoover Institution Press, 2009.

[13] Taylor, John B. Origins and Policy Implications of the Crisis, Prepared for Presentation at the Conference on New Directions in Financial Regulation[EB/OL]. [2009-10-06] Massachusetts: Harvard University, http://web.stanford.edu/~johntayl/2010_pdfs/Origins_and_Policy_Implications_of_the_Crisis.pdf.

[14] Greenspan, Alan.The Crisis, Brookings Papers on Economic Activity[J]. 2010, (Spring), 201-247.

[15] Bernanke, Ben. Global Imbalances: Links to Economic and Financial Stability[EB/OL]. [2014-06-27]At the Banque de France Financial Stability Review Launch Event, Paris, France, February 18, 2011 http://www.federalreserve.gov/newsevents/speech/bernanke20110218a.htm.

[16] vanden Heuvel, Katrina, and the Editors of The Nation.Meltdown: How Greed and Corruption Shattered Our Financial System and How We Can Recover[M]. New York: Nation Books, 2009.

[17] Foster, John Bellamy, and Fred Magdoff.The Great Financial Crisis: Causes and Consequences[M]. New York: Monthly Review Press, 2009.

[18] Posner, Richard.A Failure of Capitalism[M]. Massachusetts: Harvard College, 2009.

[19] Boyes, Roger.Meltdown Iceland[M]. London: Boomsbury Publishing Plc, 2009.

[20] The Financial Crisis Inquiry Commission(FCIC).The Financial Inquiry Report[R]. Washington DC: U.S. Senate, 2011.

[21] The Independent Commission on Banking(ICB).Final Report[R]. London: HM Treasury, 2011.

[22] The Financial Services Authority(FSA).The Failure of the Royal Bank of Scotland[M].London: The FSA, 2011.

[23] Plender, John.Preface[G]. In: Carol Cosgrove-Sacks and Paul H. Dembinski(ed.), Trust and Ethics in Finance: Innovative Ideas from the Robin Cosgrove Prize, Geneva: Golbethics.net, 2011: 11-16.

[24] Ragatz, Julie A., and Ronald F. Duska.Financial Codes of Ethics[G]. In: John R. Boatright(ed.), Finance Ethics: Critical Issues in Theory and Practice, Hoboken, New Jersey: Wiley, 2010: 297-324.

[25] Gupta, Ananda Das.Business Ethics: Texts and Cases from the Indian Perspective[M].New Delhi: Springer, 2014.

[26] Rothlin, Stephan, and Parissa Haghirian.Dimensions of Teaching Business Ethics in Asia[M]. Berlin: Springer, 2013.

[27] Ver Eecke, Wilfried.Ethical Reflections on the Financial Crisis 2007/2008: Making Use of Smith, Musgrave and Rajan[M].Berlin: Springer, 2013.

[28] 郭建伟.金融危机、金融稳定与金融从业人员的职业道德操守:一个分析性框架:兼论中国金融业的改革取向[J].内蒙古社会科学, 2015(2): 90-95.

[29] 戚安邦、姜卉.中国MBA商业伦理和职业道德现状实证研究[J].科学学与科学技术管理, 2007(4):138-143.

[30] Zhou, Zucheng, Chiaki Nakano, and Ben Nanfeng Luo.Business Ethics as Field of Training, Teaching, and Research in East Asia[J]. Journal of Business Ethics, 2011, 104(S1): 19-27.

[31] Dobson, J..Reconciling Financial Economics and Business Ethics, Business and Professional Ethics Journal[J].1991, 10(4), 23-42.

[32] Wang, Long, Deepak Melhotra, and J. Keith Murnighan.Economics Education and Greed, Academy of Management Learning & Education[J]. 2011, 10(4): 643-660.

[33] 魏英敏.职业道德建设的若干理论问题[J].北京大学学报:哲学社会科学版, 1989(1): 68-75.

(责任编辑:蒋 萍)

Toward Financial Stability: An Experimental

Analysis Based on Financial Ethical Education

GUO Jian-wei, MENG Yi-cen

(Business School, Jiangnan University, Wuxi 214122, China)

Abstract:The financial crisis breaking out in 2007, along with the financial scandals of US and UK in recent years, has revealed the significance of ethics in the financial industry. Improving the ethical standards of financial practitioners can not only ensure the sound development of the financial industry but also lay a foundation for the long-term financial stability. Through a 2-year experimental observation on financial ethics and moral education, it has been found that the undergraduate students in finance and other disciplines lack moral sense of the financial ethics. Meanwhile, the students' cognitive ability of financial ethics has been greatly improved through the experiment. This has suggested that the intentional education on the financial ethics may exert a positive impact on improving the ethical and moral standards of the financial practitioners in the future. However, there is not a good situation of ethical education in the contemporary economic or financial major in China. In order to realize the long-term stability and enhance the international competitiveness of China's financial industry, our long-term quality education reform should lay emphasis on improving the training program of undergraduate students in finance and other disciplines in China, as well as adding the business or financial ethics to their compulsory major list.

Key words:Financial Scandal; Financial Education; Financial Ethics; Financial Crisis; Financial Stability

[中图分类号]F832.59

[文献标识码]A

[文章编号]1671-6973(2015)06-0056-11

[作者简介]郭建伟(1971-),男,湖南桂东人,经济学博士,研究方向为教育经济,宏观经济,国际金融与货币政策。

[基金项目]该文系“中央高校基本简直研业务费专项资金资助”项目(JUSRP21144)的阶段性成果。

[收稿日期]2015-07-03

【经济学·管理学】