我国通货收缩的现状、形成机制与对策

2015-02-25蒋若凡李菲雅西南财经大学应用经济学博士后流动站成都611130四川师范大学a历史文化与旅游学院政治教育学院成都610066

蒋若凡,李菲雅(1.西南财经大学应用经济学博士后流动站,成都611130;2.四川师范大学a.历史文化与旅游学院;b.政治教育学院,成都610066)

我国通货收缩的现状、形成机制与对策

蒋若凡1,2a,李菲雅2b

(1.西南财经大学应用经济学博士后流动站,成都611130;2.四川师范大学a.历史文化与旅游学院;b.政治教育学院,成都610066)

摘要:我国CPI和PPI近年来一直呈双降趋势,其中CPI的增长率尚能维持正数,但PPI的增长率已经连续36个月为负,这标志着我国事实上处于通货收缩的境况。不同于通货紧缩,在政府宏观调控下,通货收缩可以转而利好于经济运行,故而通货收缩实际上为我国经济结构调整提供了一个难得的契机。自2014年年末开始显现的此轮通货收缩诱因纷杂,但就内因而言,主要体现为我国经济的供给过剩,包括制造业的结构性产能过剩和房地产业的结构性供给过剩。因此,为避免通货收缩恶化至通货紧缩,应当分别从需求和供给两方面消化上述产业的过剩产能,使价格和产量位于合理区间,以期在经济“软着陆”的前提下,挤压经济泡沫,使我国经济面回归至健康常态。

关键词:通货收缩;通货紧缩;通货膨胀;通货膨胀率

李菲雅(1982—),女,江苏扬州人,经济学博士,四川师范大学政治教育学院讲师,研究方向为宏观经济学。

一 引言

通货膨胀(Inflation)、通货紧缩(Deflation)和通货收缩(Disinflation)是经济学中描述货币供给情况和物价变动趋势的三个概念,前两个概念比较常见,而通货收缩在国内学术界却鲜有学者提及。一般条件下,流通中货币量增加、物价上涨为通货膨胀,而货币量减少、物价下跌则为通货紧缩。但实际上,通货膨胀和通货紧缩并不足以描述经济生活的全过程。比如:通货收缩描述了通货膨胀逐渐转变为通货紧缩的中间过程[1-3],即货币量仍在增加,物价也仍在上涨,但增加和上涨的幅度呈减缓的趋势。

通货收缩主要用来描述通货膨胀率的下降过程,我们可以通过菲利普斯曲线(Phillips Curve)来表示:公式(1)反映了通货膨胀率与失业率之间的负相关关系,其中πt为当期的通货膨胀率,πt-1为上期的通货膨胀率,a是衡量失业对工资影响程度的参数,ut为当期的失业率,un为自然失业率(即NAIRU,Nonaccelerating Inflation Rate of Unemployment,非加速通货膨胀的失业率①)。明显的,当ut大于un时,通货收缩出现[4]194[5]519-525[6]249-298。而通货收缩进一步转变为通货紧缩的标志则是通货膨胀率由正转为负②[7-9]。

πt-πt-1=-a(ut-un)公式(1) 以2009年为例,我国2009年的失业率ut(4.3)大于当年的un(4.132)③[10],提示当年出现了通货收缩。而根据国家统计局数据,2009年的通货膨胀率为-0.7%,CPI(Consumer Price Index,消费价格指数)为99.3%(以2008年为基期),可见,2009年我国的通货收缩确实转变为了通货紧缩。

由上述分析可知,理论上讲,判断通货收缩是否形成的指标主要是当期实际失业率与当期自然失业率,

但在实际生活中,实际失业率往往可信度较低,而当期自然失业率也难以准确地量化。其一,我国实际失业率的替代指标一般采用国家统计局公布的城镇登记失业率,但这一指标往往低估了真实失业率。其二,目前学术界对自然失业率的估算主要采取卡尔曼滤波(Kalman filter)的方法④,但这一估算方法一方面同样依赖于实际失业率的真实性,另一方面,由以往文献可知,这一方法只能对过去已有的数据进行验证,因统计数据公布的滞后性,我们难以估算当前以及未来的自然失业率。于是,对当前通货收缩是否存在以及对未来通货收缩会否出现的判定仍然需要回归至定性分析,即通过CPI、PPI(工业生产者出厂价格指数)及PMI(Purchasing Managers’Index,经理采购指数)等指标对通货膨胀、通货收缩以及通货紧缩进行区分。

二 我国经济运行现状:通货收缩

国内已有文献对通货收缩的研究几乎为空白,国内学术界所谓的“通货紧缩”实际上将通货收缩也包括在内,或者将二者混为一谈,但其实二者的表现和对经济面的影响均存在较大的差别,因此极有必要将两者区别开来。近年来,我国(即将)进入“通货紧缩”的论断不绝于耳,特别从2014年年末开始,“通货紧缩”成为了我国经济学界谈论的一个焦点所在。当前我国对“通货紧缩”是否存在的态度主要分为以下三种⑤:第一种是指出我国至少已处于“潜在”的“通货紧缩”状态;第二种是认为我国目前尚未出现“通货紧缩”的迹象;而大部分学者持第三种态度,即断言我国出现“通货紧缩”为时尚早,但我们确实面临较大的“通货紧缩”风险。事实上,学者们对当前我国通货紧缩是否出现的争议,很大程度上来源于对通货紧缩这一概念理解的差异,若能将通货收缩从通货紧缩的概念当中抽离出来,则能够更准确地分析我国的经济运行现状,从而进行有效应对。

结合上文分析,本文拟通过对CPI、PPI、PMI、固定资产投资率、工业增加值变化率、房地产开发投资增长率及M2(货币和准货币)供应量等一系列指标进行分析来评估经济面,表1展示了自2014年10月至2015年3月我国经济整体运行的状况。

表1.2014年10月至2015年3月我国部分经济指标变动情况

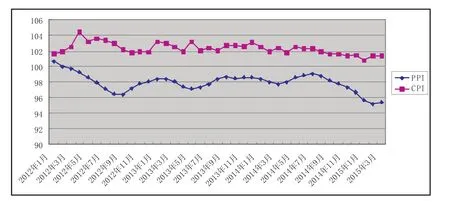

首先,从CPI和PPI的变动趋势来看(表1和图1),2012年年初至2015年3月,我国CPI和PPI总的来看均呈下降趋势,并在2015年年初达到最低。尽管CPI的变化率尚能维持正数,但PPI的变化率已经连续36个月(自2012年3月起)为负值。

其次,就制造业PMI而言,50为“荣枯分界线”(PMI大于50说明经济上行,小于50说明经济衰退)。2015年1月和2月,我国的PMI在持续25个月大于50后(上一次低于PMI是在2012年8月和9月),连续两个月低于“荣枯分界线”,直到3月才恢复至50.1(4月的PMI也为50.1)。

第三,结合图2可见,我国M2(货币和准货币)供应量的同比增长率自2010年起呈下降态势。自2014年年末至今表现为小幅下降趋势,并在2015年1月达到最低点。

图2.2010年1月-2015年3月我国M2供应量同比增长率(单位:%)

第四,从固定资产投资⑥额的变动情况来看,根据国家统计局的数据,2011年年初,我国固定资产投资额的累计增长率为24.9%,到2015年3月降至13.5%,说明我国近年来这一指标总体呈下降趋势。

第五,根据国家统计局的数据,我国近年来工业增加值⑦的同比增长率(按不变价格计算)总体也呈下降态势(由2010年3月的18.1%降至2015年3月的5.6%),表明我国工业生产规模在缩小。

最后,就房地产开发投资额的变动趋势而言,根据国家统计局的数据,我国房地产开发投资额的累计增长率已从2010年年初的31.1%下降至8.5%,证明房地产投资行业近五年来呈逐渐收缩态势。

结合前文分析和以上数据,就我国目前的经济运行情况而言,一方面,轻率地认定我国已经进入通货紧缩状态显然言过其实(我国的CPI增速尽管减小,但始终保持正值),但另一方面,CPI、PPI和PMI的下降以及M2、固定资产投资率、工业增加值和房地产开发投资增长率的回落,确实又说明我国目前面临着一定的通货紧缩压力。事实上,用通货收缩一词来描述我国目前的经济运行情况更合适,原因在于通货收缩是一个中性词,它的出现不一定就会导致通货紧缩,如果处理得好,它可以帮助挤压经济泡沫,调整经济结构,从而使我国经济面更加健康。

三 本轮我国通货收缩的形成机制

由上文分析可知,自2014年年末起至今,我国已经处于通货收缩的境况。与通货膨胀相反,通货收缩的

成因主要是货币供给下降,或者供给过剩,又或者二者皆有之[11]。考虑到我国此轮通货收缩过程中,M2供给下降率并不高(见图2),因此引起此轮通货收缩的原因主要是供给过剩,更准确地说为结构性过剩,主要包括制造业产能过剩和房地产业供给过剩。同时,世界主要发达国家2008年以来持续低迷的通胀水平,以及国际市场上原材料和初级产品(如铁矿石和原油)价格的波动,也成为了本轮通货收缩出现的催化剂。

结构性过剩是指某些部门的能力(资源)供过于求、伴随另一些部门的能力(资源)却供不应求的状况,从而导致在经济总量正常的前提下部分产品的供给超过市场需求而出现生产过剩的现象。实质上,结构性过剩是我国目前经济发展“三期叠加”⑧阶段出现的一种特定现象。

(一)制造业结构性产能过剩

衡量产能利用情况的指标是产能利用率(capacity utilization),该指标描述长期均衡条件下实际产量与最佳生产能力之间的差异。产能过剩是近年来我国制造业发展的顽疾,根据国际货币基金组织2014年度的统计数据显示,我国产能过剩的严重程度与俄罗斯和泰国相似,产能利用率远低于韩国、日本等新兴工业国家,低于欧美发达国家,甚至也低于一些发展中国家⑨。

更为严重的是,我国的产能过剩在制造业方面体现为结构性过剩:有效产能不足,无效产能过剩,即部分需求较大的产品因缺乏技术或能力而产能不足,而另一部分需求较小的产品却因重复建设和盲目生产而产能过剩。这一方面致使产品过多、长期积压,另一方面则造成部分企业产能闲置、开工不足。目前,我国产能过剩的行业除包括传统高耗能产业(电解铝、钢铁制造(包括钢铁业中高端产品的硅钢)、纺织、电力、钛合金、煤炭、铜冶炼以及水泥等)之外,还包括新兴产业中的光伏太阳能、风电及多晶硅等,此外还包括造船、汽车、船舶等;而产能不足的行业则包括航空飞机制造、高分子材料以及稀有金属等。

改革开放近40年来,我国经济增长更多地依靠“三驾马车”中的投资和出口,这一则滋生和纵容了重复投资、过度投资的行为习惯,从而使我国经济结构不合理的矛盾日益凸显,二则导致了长期内需不振,因此,不合理的投资和出口结构是我国制造业结构性产能过剩的内外部原因。一方面,国内长期盲目投资导致大量工业产品供给过剩,价格持续下降。以汽车行业为例,援引“日本经济新闻”的数据,2015年,我国汽车总产能将达5000万辆,比实际销量高出一倍,故该行业的产能利用率将只有50%⑩;2015年上半年,我国车市已经开始出现降价潮,估计产能的严重过剩将使下半年及以后汽车行业的局面更加恶化。另一方面,2008年全球金融危机、2009年欧债危机以来,全球需求结构发生变化,我国长期处于产业链中低端的制造业产品出口形势大不如前,大量滞留国内。可见,内需不足、外需不振导致的产能过剩,对此轮通货收缩产生了根本性作用。

值得注意的是,随着我国制造业产能过剩的加剧,各企业乃至实体经济债务累积的情况愈加严重,而债务的不断累积反过来又再次放大产能过剩的情况,进而加大了通货收缩的程度(见图3)。

图3.我国制造业的AD-AS模型

一方面,企业为偿还外债,不惜降价销售产品,这使得总供给曲线不断外推(AS移到AS');而另一方面,由于负债严重,企业投资意愿下降,投资需求萎缩,进而总需求下降(AD移到AD')。于是,均衡点从E变到E',价格从p下降到p',产量却从y增加到y',即产能过剩和通货收缩都更加恶化。

(二)房地产行业结构性供给过剩

2014年伊始,我国大中城市楼市房价开启全面下降的态势,房价下跌城市的个数迅速增加。根据国家统计局发布的数据,2013年12月,70个大中城市中,只有1个城市房价同比下降;而至2015年4月,70个大中城市中,住房房价同比下降的城市猛增至6 9个⑪。

实际上,自2011年年底起,我国房地产市场隐现调整迹象,2013年后正式进入了调整期,“国房景气指数”⑫从2 0 1 1年1 1月至今(2 0 1 5年4月)已经连续4 1个月低于临界值1 0 0,也就是房地产业进入不景气空间了。援引新华社金融信息网的数据,2013年2月起,“国房景气指数”就开始呈逐渐下滑趋势,2015年4月降至这一指标体系建立至今的最低点(92.56)。

此轮我国房地产业价格调整的主要原因为供给过剩。援引新华网数据,在考虑拆迁重置的条件下,若按照城镇人均住宅面积1平方米/每年的增长速度,我国住宅竣工面积每年不应超过12亿平方米。但实际上,根据国家统计局的统计,2011年至2013年这三年间我国住宅竣工面积迅猛增加,年均接近20亿平方米,这直接导致了我国住房供给过剩的出现。如图4所示,2011年1-12月至2015年1-4月,我国商品房销售面积和销售额的变化趋势显示了我国房地产业已经逐渐由“卖方市场”变成了“买方市场”。我国房地产业在2013年触顶后呈迅速萎缩状态,尽管2015年1-4月的降幅略有收窄,但商品房库存仍然呈继续攀升趋势。国家统计局《2015年1-4月房地产开发和销售情况》显示,截止2015年4月末,我国商品房待售面积65681万平方米,比3月末增加682万平方米,其中,住宅待售面积增加330万平方米。房地产价格对CPI具有传导作用,因此房地产业进入调整期后房价的下降一定程度上导致了CP I的下行⑬。

图4.我国商品房销售面积和销售额变化趋势

同样地,我们可以用AD-AS模型来描述我国房地产业的现状(图3)。2011年至2013年,房地产业供给的大幅持续增加将AS曲线外推至AS',而我国房地产需求在2013年过度释放后呈收窄态势,故AD曲线下移至AD',当均衡点由E移至E'后,房价由p降至p',但y移至y'使得房地产库存量持续增加。

值得注意的是,我国房地产业的结构性供给过剩的情况很严重。一方面,从城市发展程度来看,三、四线城市经济实力较弱,基础设施和公共服务较匮乏,常驻人口规模较小,商品房需求较少,但由于这些城市土地供应量相对宽裕,故住房供给过剩情况相对较严重;一、二线大城市经济实力较强,基础设施和公共服务较完善,发展潜力巨大,常驻人口规模较大,商品房需求较旺,但由于这些城市土地供应量相对紧张,因而住房供给过剩情况相对较不严重。目前,我国房地产供给严重过剩的城市几乎都是三、四线城市,包括鄂尔多斯、温州、海口、三亚、南通、无锡、马鞍山、宁波、嘉兴、芜湖、聊城等。另一方面,我国房地产业供给结构不平衡的矛盾,还表现在商品房供给过剩,而政府保障性住房却房源有限、供给不足。

四 本轮通货收缩的应对措施

2008年,全球金融危机开启了世界经济步入深度调整的模式,各发达国家均面临着不同程度的通货紧缩[1 2]。在此宏观大背景之下,我国人口老龄化等阶段性特征更加强化了我国经济进入“新常态”⑭时期的可能性,即经济增长速度由高速增长回落至中高速增长,由加速增长转变为稳速增长。进入新常态的中国经济给社会带来了深刻的变化,暗含挑战的同时也孕育了许多机遇,以PPI和CPI双降为标志的通货收缩实际

上就是一个新机遇。不同于通货紧缩,通货收缩的出现不是件坏事,中国应对通货收缩的过程其实就是中国经济调整结构、适应“新常态”的过程。也就是说,治理通货收缩之时也就是中国经济的转型之时。通货收缩这一过程事实上为政府腾出了宏观调控的空间。我们应该把握住这一机会,加快经济结构的调整,进而缓解供需矛盾,理顺价格形成机制。

(一)制造业去产能化

我国制造业正面临着需求疲软“内忧外患”的境地。就内需而言,我国国内消费长期不振,制造业长期以来很大程度上依赖出口;而从外需来看,全球金融危机后,发达国家重新回归到制造业(比如美国成立工业互联网联盟,德国提出“工业4.0”),凭借创新优势瓜分制造业高端市场,而新兴发展中国家(如菲律宾、越南等)则以较低的制造成本迅速抢占中低端市场,我国制造业在这样的“供给替代”大环境下寸步难行。因此,制造业去产能化,首先要“排”。就内“排”而言,一方面,我们要坚决消灭无效产能以及淘汰一些高污染高能耗的落后产能;另一方面,我们还要通过一些企业的兼并重组,提高产业集中度,从而消化部分过剩产能。就外“排”而言,我们可以通过“亚投行”和“一带一路”的契机释放制造业的过剩产能;此外,我们还可以鼓励有条件的企业到海外发展,从而转移部分产能。

另外,我国制造业的产业过剩主要是结构性过剩。也就是说,除了需求不振,我国制造业还面对着结构调整和转型这一大难题。因此,制造业去产能化还必须注重“导”。宏观上讲,应当合理优化产业分布格局,优化行业结构调整,鼓励、支持和引导产业升级,将产业链向上下游延伸,进而提升我国制造业的整体竞争优势。微观而言,产能过剩意味着创新的相对落后,所以我们的企业应该加快技术改革和创新,从而提高产品的附加价值,改进服务质量,进而提升自身素质,比如“互联网+制造业”⑮就是一个很好的尝试。

(二)房地产业去泡沫化

相对于制造业的产能过剩,房地产业供给过剩对我国经济的危害程度更大,正是房地产业的过度繁荣带动了钢铁、水泥、电解铝、玻璃、装修材料、电器、轻工等相关制造行业的过分兴盛[13]。也就是说,制造业的产能过剩有一部分是由于房地产业的供给过剩引起的。除此之外,房地产业的扩张还通过推动城镇化发展,实现了与地方政府和银行业的相互捆绑。因此,房地产业去泡沫化,成为了避免我国经济金融出现系统性风险的重中之重,同时也是我国此轮通货收缩治理的核心之策。

房地产业去泡沫化,首先要“堵”,即控制房地产增量。地方政府应该严格地产用地的管理,减少或者停止审批新建商品房开发项目;银监局则应该审慎监管银行业投放房地产开发贷款的质与量,适当控制该类贷款在银行业务中的比例。另外,由于我国房地产业结构性过剩严重,挤压泡沫的过程中更要注重“疏”。一是针对各城市房地产业发展的现状做好“分城施策”,积极控制三、四线城市房地产业的继续扩张;二是针对不同人群做好“分类施策”⑯,严格执行保障性住房政策,确保保障性住房的供给。政府保障性住房的开发目前应以消化库存房为主,地方政府可以回购等方式对库存房进行改建,既可以减少一般商品房的供给,又可以增加保障性住房的供应。

总而言之,通过“排”、“堵”、“疏”、“导”,分别从需求和供给两方面消化我国制造业和房地产业的过剩产能,将AS-AD模型的AS曲线往内拉,AD曲线往上推,形成新的均衡点,使价格和产量居于合理区间之内,避免通货收缩恶化至通货紧缩,同时以此为契机,引导我国制造业升级以及房地产业回归至常态。

注释:

①自然失业包括摩擦性失业(劳动者自己改变从事的生产活动时出现的时空滞后)和结构性失业(技术进步或产业结构变动迫使劳动者经过重新培训进入新的工作岗位过程中出现的时空滞后)。这两种失业是经济发展过程中的常态,因此不可能被完全消除,并且还具有一定的时变性,即自然失业率会随着时间的变化上升或者下降。由于这种失业率不会对通货膨胀率产生影响,因此也被称为自然失业率。

②通货紧缩出现的标志在学术界尚无定论。一些国家组织和央行的定义是:一个经济体其核心CPI增速连续3个月为1%以下则标志通货紧缩的出现。由于我国对核心CPI还未明确定义,所以本文仍然将总CPI增速转为负值定为通货紧缩出现

的标志。

③Ut的数据为国家统计局公布的城镇登记失业率。城镇登记失业率=城镇登记失业人数/[(城镇单位就业人员-使用的农村劳动力-聘用的离退休人员-聘用的港澳台及外方人员)+不在岗职工+城镇私营业主+城镇个体户主+城镇私营企业及个体就业人员+城镇登记失业人数]×100%。由于可能存在有一部分人失业后并未登记,因此这一计算公式分子被低估,从而实际失业率被低估。这一指标在未来有望被调查失业率所替代。Un(NAIRU)的数据参见:都阳、陆旸《中国的自然失业率水平及其含义》,《世界经济》2011年第4期,第3-21页。

④参见:GORDON R J.The Time-varying NAIRU and Its Implications for Economic Policy,Journal of Economic Perspectives,1997,(11);曾湘泉、于泳《中国自然失业率的测量和解析》,《中国社会科学》2006年第4期,第65-76页;Melihovs A,Zasova A.The Assessment of Natural Unemployment Rate and Capacity Utilisation in Latvia,Latvijas Banka Workin g paper,2009,(2);都阳、陆旸《中国的自然失业率水平及其含义》,《世界经济》2011年第4期,第3-21页。

⑤参见:殷剑峰《通货紧缩:机制、形势分析和对策》,《银行家》2015年第4期,第54-58页;廖保平《CPI、PPI双降,通货紧缩是否来临?》,《北方观察》2014年第11期,第29页;易宪容《对当前“通货紧缩”的反思》,《中国经济时报》2015年3月26日第5 版;董小君《中国经济面临通货紧缩的风险》,《光明日报》2015年1月7日第15版;王军《加强价格调控监管 预防通货紧缩风险》,《宏观经济管理》2015年第3期,第49-50页。

⑥固定资产投资是指城镇和农村各种登记注册类型的企业、事业、行政单位及城镇个体户(不包括农户)进行的计划总投资500万元及以上的建设项目投资和房地产开发投资,包括城镇固定资产投资加上农村企事业组织项目投资。

⑦工业增加值是指工业企业在报告期内以货币形式表现的从事工业生产活动的最终成果。

⑧“三期叠加”的提法最早来源于《十八大以来习近平同志关于经济工作的重要论述》。三期叠加分别是增长速度换挡期(说明维持经济高速增长的动力正在变弱)、结构调整阵痛期(显示出淘汰落后产能和加大创新的难度)以及前期刺激政策消化期(预示了债务臃肿和产能过剩)。

⑨一般情况下,产能利用率超过95%以上时,代表利用率较高;产能利用率低于90%就表示出现了“产能过剩”。当产能利用率介于81%到90%之间为正常的“产能过剩”,但低于81%则为较严重的“产能过剩”。IMF(国际货币基金组织)2014年度的国别评估报告显示世界各国制造业产能利用率为:韩国111.3%、日本101%、加拿大83.6%、菲律宾83.3%、欧盟81.2%、巴西80.8%、澳大利亚80.52%、马来西亚80%、墨西哥79.9%、美国78.37%、中国72%、阿根廷67.1%、俄罗斯61%、泰国59.72%。参见:www.tradingeconomics.com/country-list/capacity-utilization.

⑩IHS预估2015年我国汽车行业产能利用率为67.9%,而同期美国为94.8%,全球为73.8%。

⑪参见:国家统计局发布的全国2 0 1 3年1 2月份7 0个大中城市住宅销售价格变动指数报告和全国2 0 1 5年4月份7 0个大中城市住宅销售价格变动指数报告。

⑫全称为“全国房地产开发业综合景气指数”,是国家统计局针对房地产业的发展变化趋势于1 9 9 7年研制并建立的一套综合量化指标,100为临界值,指数高于100表示景气空间,反之则为不景气空间。

⑬我国CP I的构成中,“居住”占1 3%的份额,尽管“居住”只指房屋装修等附加费用,但销售面积和销售额的收紧也直接导致了“居住”部分价格的下降。

⑭经济新常态指的是经济结构的对称态,即调结构稳增长的经济,着眼于在对称态基础上的可持续发展。习近平第一次提及“新常态”是在2014年5月考察河南的行程中。

⑮“互联网+”由总理李克强在2 0 1 5年政府工作报告中首次提出。“互联网+”代表一种新的经济形态,指的是将互联网与传统行业相结合,促进各行各业的发展。具体而言,就是推动移动互联网、云计算、大数据、物联网等与现代制造业结合,充分发挥互联网在生产要素配置中的优化和集成作用,从而提升实体经济的创新力和生产力。

⑯“分城施策”和“分类施策”是十二届全国人大二次会议闭幕后李克强总理会见中外记者谈到房地产问题时提出的。

参考文献:

[1]HALTOM R C.Jargon Alert:Disinflation[J].Econ Focus,2014,(3):8.

[2]GOODFRIENDA M,KINGB R G.The incredible Volcker Disinflation[J].Journal of Monetary Economics,2005,(5): 981-1015.

[3]CALVO G A,CELASUN O Y A,KUMHOF M.Inflation Inertia and Credible Disinflation——The Open Economy Case [J].NBER Working Paper Series-National Bureau of Economic Research,2003,(9557):1-33.

[4]Arthur O’Sullivan,SHEFFRIN S M.Macroeconomics[M].2nd ed.Englewood Cliffs:Prentice Hall,2003.

[5]高鸿业.西方经济学(宏观部分)[M].第5版.北京:中国人民大学出版社,2011.

[6]〔美〕保罗·塞缪尔森,〔美〕威廉·诺德豪斯.宏观经济学[M].第18版.北京:人民邮电出版社,2000.

[7]BANK OF CANADA.Disinflation and Deflation[J].Bank of Canada Working Paper,2012,April.

[8]MELTZER A H.From Inflation to More Inflation,Disinflation,and Low Inflation[J].The American Economic Review, 2006,(2):185-188.

[9]SIKLOS P L,ZHANG Yang.Identifying the Shocks Driving Inflation in China[J].Pacific Economic Review,2010,(2): 204-223.

[10]都阳,陆旸.中国的自然失业率水平及其含义[J].世界经济,2011,(4):3-21.

[11]杨舒.通货紧缩压力及其影响[N].光明日报,2015-02-04(16).

[12]张孝德.宏观调控为什么从激励转向降温——谨防房地产引发中国式系统经济危机[J].人民论坛(学术前沿),2014,(10): 84-94.

[责任编辑:钟秋波]

[13]张孝德.化解房地产泡沫,从根源上解决产能过剩[J].行政管理改革,2014,(3):12-16.

The Status Quo,Formation Mechanism and Countermeasure of Disinflation in China

JIANG Ruo-fan1,2a,LI Fei-ya2b

(1.Center for Post-doctoral Studies of Practical Economics,Southwestern University of Finance and Economics,Chengdu,Sichuan 611130;2.a.College of Historical Culture and Tourism,

b.College of Political Education,Sichuan Normal University,Chengdu,Sichuan 610066,China)

Abstract:Both CPI and PPI in China show the decreasing trend in recent years.The growth rate of CPI still can maintain positive,while the growth rate of PPI has been negative for the continuous 36 months,which symbolizes that China now is in fact in the situation of disinflation. Different from deflation,under the government macroeconomic regulation and control,disinflation can be beneficial to economic operation.In fact,disinflation could provide a precious opportunity for Chinese economic structural adjustment.This round of disinflation which has begun in the end of 2014 has plenty of causes.Internal causes mainly lie in the excess supply of Chinese economy,including structural overcapacity in manufacturing and structural excess supply in real estate industry.Therefore,in order to avoid the deterioration of disinflation toward deflation,the excess capacity of the above industries should be digested from both aspects of demand and supply respectively so as to make the price and production within a reasonable range,squeeze the bubble of economy in the premise of economic“soft landing”,and bring Chinese economy back to normal and healthy state.

Key words:disinflation;deflation;inflation;inflation rate

作者简介:蒋若凡(1981—),男,重庆万州人,西南财经大学应用经济学博士后流动站博士后,四川师范大学历史文化与旅游学院讲师,研究方向为应用经济学;

收稿日期:2015-04-04

中图分类号:F822.5

文献标志码:A

文章编号:1000-5315(2015)05-0090-08