人民币境内外远期外汇市场有效性之动态比较分析*

2015-02-25杨娇辉王凯立

杨娇辉, 王 曦, 王凯立

人民币境内外远期外汇市场有效性之动态比较分析*

杨娇辉, 王曦, 王凯立

摘要:立足于人民币同时存在境内外两个相互分割的远期外汇市场的现实背景,在Clarida和Taylor(1997)的模型框架下,使用2005年至2012年的日度数据,分别在境内外两个市场构造了包括1个月、3个月、6个月和12个月四个期限的远期汇率期限结构模型;通过选取均方误差(MSE)、均方百分比误差(MSPE)和高斯准极大似然损失函数误差(QLIKE)三个预测精度指标来比较两个模型的样本外预测效果,进而衡量两个市场的相对有效性情况。结果发现:在危机初期,DF市场相对NDF市场更有效;而在一般时期,后者比前者更有效。这对于认识两个市场的不同功能和人民币汇改有所启示。

关键词:人民币外汇市场; 远期汇率; 市场分割; 期限结构; 预测比较

一、前言

随着我国对外开放程度的不断提高,国际贸易往来日益频繁,大量资本跨境流动;尤其是近年来人民币市场化进程快速推进,居民、企业和银行面临的汇率风险不断增加,套期保值规避风险的要求也愈发强烈。自我国1997年4月开展人民币远期交易以来,市场迅速发展。2011年,人民币远期外汇交易大幅增长:远期结售汇累计签约3871亿美元,结汇和售汇分别为1913亿和1958亿美元,较2010年分别增长37%、16%和67%*见国家外汇管理局《2011年中国国际收支报告》,http://www.safe.gove.cn。远期外汇市场的作用日益彰显,由此可见一斑。远期外汇市场的两个基本功能是套期保值和价格发现,这两个功能的发挥则取决于远期外汇市场的有效程度(Beechey et al., 2000):如果市场是有效的,则套期保值就会取得更好的绩效;同时远期汇率将能够反映当前市场对未来即期汇率变动的信息,或者说远期汇率具有较强的价格发现能力。因此,市场有效性研究不单可以帮助我们判断市场的基本功能状况,更可以为完善汇率定价机制,以及指导政府干预外汇市场提供依据(Neely,2002;Serban,2010)。

目前,在国内严格的外汇管制和制度分割的背景下,人民币远期交易形成了境内交割远期市场(Deliverable Forward Market,后文简称DF市场)和境外无本金交割远期市场(Non-Deliverable Forward Market,后文简称NDF市场)*在NDF市场,高达60%到80%的交易都是出于投机的目的(Lipscomb, 2005)。同时并存的特殊结构。前者主要针对有真实贸易背景,以规避汇率风险为主要目的的境内企业,必须遵循国家外汇管理局规定的“实需原则”并且经过核准;而后者的产生主要是满足国际投资者的投机需求*萨罗(Sarno,2005)对此也有所综述。。那么,在市场参与者存在明显差异的现实背景下,DF市场和NDF市场在有效性方面是否也存在差异? 针对境内外两个市场的相对有效性情况,对于诸如人民币等新兴市场经济体的外汇市场改革更具有现实价值与启示意义。本研究参考预测比较检验的方法,通过考察两个市场对应的远期汇率模型对未来即期汇率的样本外预测表现,进而比较两个市场的相对有效性情况。具体地,我们在克拉瑞达和泰勒(Clarida & Taylor,1997)的模型框架下,分别在境内外两个市场构造了包括1个月、3个月、6个月和12个月四个期限的远期汇率期限结构模型,通过选取均方误差(Mean Squared Error, MSE)、均方百分比误差(Mean Squared Percentage Error, MSPE)和高斯准极大似然损失函数误差(QLIKE)三个预测精度指标来比较两个模型的样本外预测效果。实证结果表明,从整个预测区间而言,在危机初期,DF市场相对NDF市场更为有效,而在一般时期,后者比前者更为有效。这对于我们认识两个市场的不同功能、人民币汇改和央行的市场干预行为,将有所启示。

本文的结构安排如下:第二部分是关于有效性的文献综述;第三部分介绍汇率模型选择与预测精度比较指标选择;第四部分为实证步骤与结果分析;最后为本文的总结与讨论。

二、文献综述

从上个世纪七八十年代开始到现在,国外已有大量关于远期外汇市场有效性检验的文献。根据有无风险溢价的假定,可分为风险中性有效市场检验和风险调整有效市场检验。从检验方法来看,主要包括以下两类*脚注。

(一)回归方程(系数)检验

基于未来即期汇率(的实现值)对当前远期汇率的回归方程,通过检验相关系数或残差以判断标的市场是否有效。其中,比较传统的方法包括单方程的水平回归和差分回归检验。此外,在回归方程的基础上,一些文献进一步通过残差的自相关检验来考察外汇市场的有效性。

1.水平回归检验

检验形式如下:

st+1=α+βft+εt+1

(1)

其中st+1和ft分别表示未来一期的即期汇率和当期远期汇率。如果市场是有效的,远期汇率是未来即期汇率的无偏预测,则上述回归方程满足条件:α=0;β=1。许多文献(Edwards,1982;Chiang,1988)采用这种形式对远期外汇市场有效假说进行了检验,结论基本上支持了市场有效性假说。

2.差分回归检验

上述水平回归检验存在重要的缺陷:等式两边的即期汇率和远期汇率都是存在单位根的非平稳序列,因此上述检验形式会产生伪回归的问题。为了避免伪回归问题,后续的许多文献开始转而采用下面的差分检验形式(Bilson,1981; Fama, 1984; Froot & Frenkel,1989):

(2)

与式(1)相比,上述检验方程的两边皆为平稳序列,当β=1时,通过水平移项,式(2)完全转化为式(1)的形式。同样,当α=0,β=1时,市场有效性假说成立。尽管差分回归的检验形式避免了伪回归的问题,但是实证结果绝大多数拒绝了市场有效的原假设。

3.残差的自相关检验

当α=0,β=1时,根据回归方程式(2)的变形有:

εt+1=st+1-ft

(3)

如果简单市场有效性假说成立,那么εt+1是一个零均值,无自相关的随机过程。基于此,格维克和非格(Geweke & Feige,1979)提出残差无自相关的假设检验。之后,基于相同的思路,在进行假设检验时,汉森和哈爵克(Hansen & Hodrick,1980)、谢(Hsieh,1984)先后采用矩估计和异方差一致协方差估计(因为市场有效并不一定意味着误差项是同方差的)进一步提高了检验功效。当然,如果使用长期渐进有效假说,我们需要检验的原假设就是εt+1是一个平稳序列。

(二)预测比较检验

为了检验远期汇率的预测表现进而考察市场的有效性程度,多种不同的预测模型或方法相继被提出来与远期汇率的预测做比较。如即期汇率的预测模型(Longworth, 1981); 利率预测模型(Levich,1978);单时间序列预测与复合预测(Bilson & Levich, 1978); 基于专业预测服务公司的预测(King, 1978)等。但这里涉及到一个问题:什么样的远期汇率模型对于预测未来即期汇率而言效果最好,可以作为远期汇率预测模型的代表?就此,Clarida 和 Taylor(1997)提出以远期汇率的期限结构模型来预测未来即期汇率,被证明是目前最好的预测模型(Clarida et al.,2003)。本文也将使用该模型作为基本预测模型,详见后文实证部分。

相比国外,国内关于远期外汇市场有效性的相关研究可谓凤毛麟角,这与我国外汇体制的演进有关。2005年汇改前基本上没有相关文献;之后,人民币外汇市场快速发展,相关文献开始出现。其中,一部分文献主要针对人民币对几种主要货币的单个外汇市场,如:戴国强、李良松(2008)利用差分方法进行检验,认为人民币对美元和港币外汇市场是无效市场,并对其他货币外汇市场的弱式有效性持怀疑态度。盛斌、吴建涛(2010)运用近似熵(appropriate entropy)的分析方法,考察了汇改前后人民币外汇市场有效性的动态变化,结果表明汇改使人民币对日元和欧元外汇市场的有效性下降,而对美元外汇市场的有效性加强。另外一部分文献则对人民币DF和NDF两个远期外汇市场的有效性同时进行了探讨,如:代幼渝、杨莹(2007)的研究,认为市场有效性假说在两个市场均不成立。刘京军等(2009)通过建立误差修正模型,对比研究境内外人民币远期市场的套期保值绩效, 结果表明DF市场的套期保值绩效优于NDF 市场。杨玲玲、孙海霞(2011)通过构建基于远期汇率期限结构的VECM模型,分别考察了人民币境内外远期外汇市场的有效性及价格发现功能,实证结果都拒绝了市场有效性假说。

综上所述,我们可以发现: 1)国外关于外汇市场有效性的研究起步较早。伴随着计量技术的发展,一方面,传统的检验方法逐步得到改进与完善;另一方面,新的检验形式也陆续涌现。但总体而言,现有的国外文献关于市场有效性假说是否在外汇市场成立则没有形成统一的定论。2)相对而言,国内对人民币外汇市场相关研究主要出现在2005年汇改——我国正式开始实行有管理的浮动汇率制度以后,由于历时不长,相关文献数量较少。3)国外绝大部分的文献以及所有国内文献都是基于对主要工业国家外汇市场有效性的实证检验,而对新兴经济体外汇市场有效性研究的文献甚为少见,尤其是并没有充分考虑到新兴经济体中存在的DF和NDF市场分割情形。4)现有文献主要是对单个远期市场的有效性进行检验,但针对人民币远期外汇市场同时存在境内外两个远期外汇市场的现状,研究其两个市场的相对有效性情况更具有现实价值与启示意义。

基于此,本文立足于人民币远期外汇市场同时存在境内DF和境外NDF两个市场同时并行的现实运行背景,通过在上述两个市场分别构造相对应的远期汇率期限结构模型,来预测未来的即期汇率;并在此基础上,通过选取3组不同的预测比较指标,对两个市场中远期汇率期限结构的预测表现进行比较,进而衡量两个市场的相对有效性程度,以此尝试为现有研究做有益的补充。

三、汇率模型选择与预测精度比较

(一)汇率模型的选择

关于汇率预测模型,从上世纪80年代以后长达20年的时间里,随机游走模型在预测表现方面显著占优于任何一个标准的汇率变量模型(Mark,1995)。这种局面直到Clarida和Taylor(1997)通过提取由不同期限构成的远期汇率期限结构的信息,来对未来即期汇率进行预测才得以改观(Clarida et al.,2003)。事实上,远期外汇市场容纳了各方面的信息,包括利率、汇率政策预期、经济的基础变量和整个经济的运行机制等。如果市场是理性的,则所有这些信息应体现在远期汇率上,远期汇率模型是所有可选择的模型中对未来即期汇率的最好预测(王曦、才国伟,2007)。因此,本文选择远期汇率期限结构模型作为远期汇率预测模型。

根据Clarida 和 Taylor(1997),Clarida等(2003)以及王与杨(Wang & Yang,2012)的研究,假设即期汇率st存在单位根(下文对即期汇率的单位根检验结果证实了这个假设是合理的)。

st=ωt+τt

(4)

其中,τt是一个零均值的平稳随机过程,而ωt为带漂移的随机游走过程,即ωt=v+ωt-1+et。

(5)

比较式(4)和式(5),Clarida 和 Taylor发现st与fj,t拥有一个共同的随机趋势因子,两式相减,得到:

(6)

(7)

因此,由上所知,基于Clarida 和 Taylor(1997)*Clarida等(2003)在Clarida 和 Taylor(1997)的基础上放松了线性约束的假定,建立了非线性模型,并且得到了更优的预测表现。在这里,为了简化我们的思路但不至于影响到结果的判断,我们依然选择的是Clarida 和Taylor(1997)的线性模型。当然,我们也可用非线性模型做进一步的检测,并在日后的研究当中进一步改进。的模型框架,我们可以分别在DF市场和NDF市场构造出相对应的远期汇率模型,即DF汇率模型和NDF汇率模型。

(二)汇率模型的样本外预测

(三)DF汇率模型和NDF汇率模型的预测精度比较:指标选择

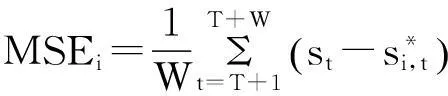

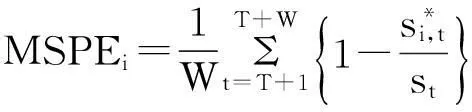

因此,本文采用了3种不同的损失函数作为 DF系统和NDF系统模型预测精度的评判标准,包括均方误差(Mean Squared Error, MSE)、均方百分比误差(Mean Squared Percentage Error, MSPE)和高斯准极大似然损失函数误差(QLIKE) 三个预测精度指标来比较两个汇率模型的样本外预测效果,进而考察两个市场相对有效性程度的动态变化过程。具体定义如下:

其中,i=df/ndf,分别对应DF市场或NDF市场的预测模型。

四、实证步骤与结果分析

本文实证分析的人民币汇率数据均来自Bloomberg, 具体包括人民币即期汇率、人民币境内DF汇率和境外NDF汇率数据(其中远期数据均包括1个月、3个月、6个月和12个月四个期限),所有的数据都进行了对数化处理。考虑到人民币外汇市场于2005年7月21日进行了第一次汇改,则样本期从2005年10月28日开始,一直到2012年4月25日,频率为天,每个时间序列均包含了1478个数据。结合本文实证分析的需要,其中,前471个数据(2005年10月28日至2007年12月28日)被当做样本基期,从2008年1月3日开始直至2012年4月25日 共1007个数据做滚动窗口样本外预测分析。

(一)单位根检验

首先,同时采用Dickey-Fuller、Phillip-Perron和DF-GLS三种方法来分别对即期汇率、境内DF市场和境外NDF市场各自四种不同期限的远期汇率序列以及它们相对应的差分序列进行单位根检验,检验结果如表1所示。

可以看出三种不同单位根检验方法基本上得到同样的结果:每一个变量的水平值序列存在单位根的原假设不能被拒绝,而其差分序列正好相反。于是结论就是:所有的即期远期汇率均为一阶单整, 即I(1)序列,这也与国内外文献相吻合。

(二)协整关系检验

1. 标准的协整检验(standardized cointegration technique)

根据上述单位根检验的结果,我们知道由DF市场四个不同期限组成的期限结构与即期汇率组成的DF系统,以及NDF市场远期汇率期限结构与即期汇率组成的NDF系统中的所有向量元素均为同阶单整,从而我们可以用最大似然估计方法来分别对这两个系统进行协整分析。

然而,Johansen协整分析实际上是系统协整关系(或秩)的个数和模型确定性成分(包括常数项,线性趋势项和虚拟变量)的设定形式的联合检验,两个检验之间相互依赖。其中,确定性成分的设定非常重要,因为其形式会影响协整检验统计量和参数估计量的渐近特征,协整关系的确定取决于确定性成分的设定形式(Yang et al., 2012)。但在国内,现有的文献通常先主观设定确定性成分,然后进行协整检验,这必然会降低研究结论的可靠性(叶光等,2007)。

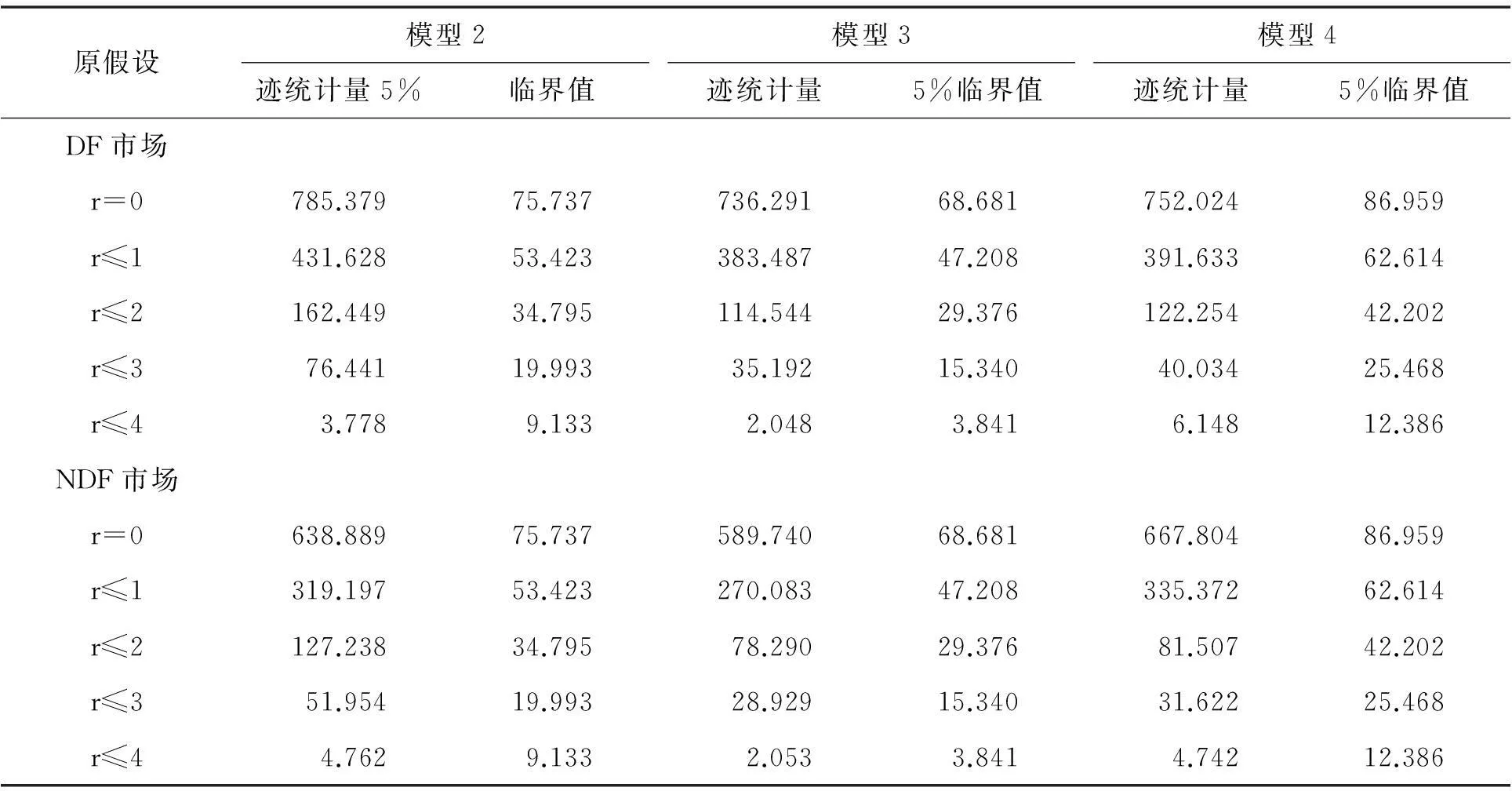

表1

注:统计量从左至右分别为Dickey-Fuller检验统计量, DF-GLS tau检验统计量,Phillip-Perron 检验统计量以及Phillip-Perron tau检验统计量。***、**、*分别表示在1%,5%和10%置信水平下拒绝存在单位根的原假设。

模型1:μ1=μ2=δ1=δ2=0;

模型2:μ2=δ1=δ2=0;

模型3:δ1=δ2=0;

模型4:δ2=0;

模型5:无约束。

从模型1到模型5,约束依次减少,模型5是无约束的情况。为了同时确定系统协整关系的个数以及相应的确定性成分形式Mij, 其中,i表示协整关系的个数(i=0,1,2,…,p);j指代模型确定性成分的第j种设定形式(j=1,2,3,4,5)。我们可以根据Pantula准则(Pantula, 1989),通过序贯假设检验来进行模型选择(Dawson & White, 2002)。该准则的核心思想是从约束最强的模型1(即M01)开始直到无约束的模型5(Mp5),从左至右,由上至下,比对Mij的迹统计量与相对应的临界值水平。如果前者比后者大,即相应的原假设被拒绝,然后,继续下一个比对。如此,直到某处的原假设不能被拒绝时,序贯假设检验停止,此时对应的秩的个数和设定形式即为模型的最终选择。然而在可供选择的5种模型设定中,只有中间三种模型的设定形式是比较合乎实际的*模型1设定协整空间既不存在截距项,也不存在趋势项;模型5只有在模型的水平设定中存在二次趋势项时才是合理的,但在这种情况下,如果变量为对数形式,那就意味着该变量会呈现出持续增长或衰减的态势,这也是难以让人理解的(Dawson & White, 2002)。,因此,我们只列出模型2到模型4的迹统计量结果,如表2所示。

表2 即期汇率与DF市场或NDF市场远期汇率期限结构协整关系的迹检验

注:临界值水平见Johansen & Nielsen(1993)。模型2没有线性趋势,协整关系中有常数项;模型3有线性趋势;模型4协整关系中有趋势项,即趋势平稳。

根据序贯检验的原则,从表2可以看出,不论是DF市场远期汇率期限结构与即期汇率组成的DF系统,还是NDF市场远期汇率与即期汇率组成的NDF系统,在5%的置信水平下,r=4的原假设不能被拒绝。从而,我们可以得到结论:DF市场和NDF市场相对应的系统均具有4个协整向量,这与上文汇率模型选择中式(6)对系统协整关系个数的预判结果是一致的。

为了进一步保证协整的正确设定,我们参考王美今、余壮雄(2007)关于DGP识别的方法,考虑到上述模型1到模型5,分别对应不同的DGP,从后往前推。模型5是无约束模型,随着序号依次往前,相对应的约束依次增加,因此相邻DGP可以进行约束检验。按照这个逻辑,从模型4与模型5的约束检验开始,如果不能拒绝,接着检验模型3与模型4,依此类推,直至约束检验被拒绝才停止,此时相对应的模型即为正确的DGP设定。根据相对应的检验统计量*检验统计量的具体形式可参考王美今、余壮雄(2007)。,表3分别列出了关于DF系统和NDF系统DGP识别的相关约束检验结果。

表3 基于DGP识别的约束检验结果

从表3可以看出,根据从后往前的约束检验顺序,无论是DF系统还是NDF系统,均直到模型1对模型2的约束检验原假设才被拒绝。因此,我们可以断定相对应的模型2才是正确的DGP设定,这与我们上述根据Pantula准则得到的结果是一致的。

2.递归协整分析(recursive cointegration technique):协整关系的稳定性检验

考虑到系统的长期协整关系可能存在结构变化,我们进一步采用Hansen 和 Johansen (1999)的递归协整分析来考察协整关系(包括协整阶数和协整系数)的稳定性。在上文中,我们已通过迹检验确定DF系统和NDF系统的协整关系个数(r)。在此基础上,Hansen 和 Johansen (1999)通过构造“Z-表达式”和“R-表达式”来进行递归分析*所谓的“Z-表达式”和“R-表达式”的主要区别在于,在递归估计的过程中,前者对应的模型当中所有的系数(包括短期调整系数和长期调整系数)都随着观测值个数的增加而被重新进行估计;而对于后者,短期调整系数固定不变,只有长期系数被重新进行估计,详见Hansen和Johansen (1999)的研究。,进而检验系统的协整关系在考察的样本期内是否稳定。

与“Z-表达式”相比,“R-表达式”的回归方程剔除了短期波动的影响,即如果在某一时点上系统变量之间的协整关系发生变化,那么应当归因于长期关系的不稳定性,而与短期波动无关。对于长期协整关系的稳定性检验,“R-表达式”为更为合理的分析工具(Hansen & Johansen,1999)。因此,以下的检验结果主要参考“R-表达式”。

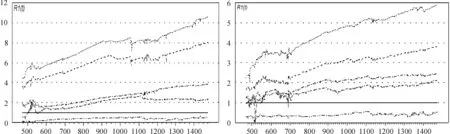

图1所示为DF系统和NDF系统的递归协整检验的统计量图。特别值得注意的是,图形当中的统计检验值都是经过5%显著性水平的临界值正则化处理后的结果。因此,如果某一时刻的检验值大于1,则表明在5%的显著性水平下原假设被拒绝,从而意味着在该时点上系统的协整关系发生变化。反之,若检验值小于1,则表明协整关系是稳定的。另外,第1到第471个观测值为选择的样本基期,从第472个观测值到第1478个观测值为样本递归区间。总体来看,两个系统的统计量动态变化趋势是一致的。在原假设被拒绝与接受的分界线(即x=1.0)上,整个递归区间内都一直保持有4条迹统计量的趋势线,这意味着DF系统和NDF系统均有且仅有4个长期稳定的协整关系。

图1 DF系统(左图)和NDF系统(右图)的迹检验

注:基于样本基期(2005/10/28—2007/12/28)递归计算出的迹检验统计量趋势图(2008/01/03—2012/4/25)。其中统计值为1的水平线代表5%显著性水平下的临界值,大于1表示拒绝原假设,而小于1则表示接受原假设。每一条曲线代表1个对应于系统存在不超过r个协整关系(或秩)的原假设,从上到下,r的值分别为1, 2, 3, 4, 5。

3.协整向量空间的识别检验

对协整向量的约束检验是协整理论后续发展的一个重要方面, 也是协整分析成为“检验经济学理论的主要工具”的标志(王少平、迪克,2006)。根据模型,由协整向量代表的长期均衡关系应该满足如下条件:

(9)

表4 协整向量空间的识别检验

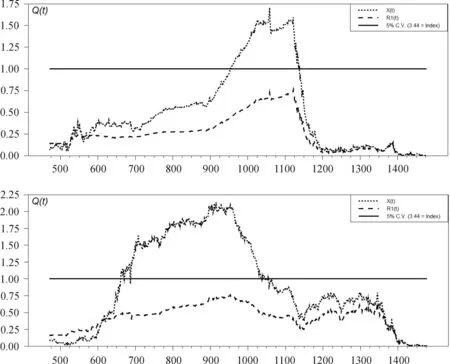

4.协整空间的稳定性检验

为了进一步检验过度识别约束下的协整空间的稳定性,根据Hansen 和 Johansen(1993)构造的如下检验统计量,DF系统和NDF系统的检验结果分别列于图2。图形中显示的统计检验值都是通过基于5%显著性水平下的临界值的正则化处理,所以当检验值大于1时,表示协整空间稳定的原假设被拒绝,反之,则为接受。从两个图形可以看出,虽然DF系统和NDF系统基于“Z-表达式”的统计值走势图显示在某些时段协整空间不稳定,但是基于“R-表达式”的统计值在整个递归区间都小于1。如上文所言,“R-表达式”相对“Z-表达式”是长期协整关系稳定性检验更为合理的分析工具,因此,这意味着DF系统和NDF系统的约束协整空间在长期应该是稳定的。

(三)DF汇率模型和NDF汇率模型的预测比较分析

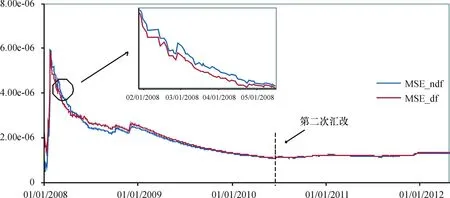

基于上述的检验与分析,可以知道DF系统和NDF系统均满足式(6)对协整关系个数与协整向量关系的预判。基于此,我们可以对DF系统与NDF系统各自对应的模型进行施加协整约束的VECM估计*可以运用Stata12.0软件实现。,并在此基础上展开滚动时间窗口的样本外预测能力检验。根据上文对滚动窗口的样本外预测方法的介绍,本文将包括1478个交易日的全样本划分为“估计样本”和“预测样本”两部分。为了进一步检验两个系统的预测能力是否受全球金融危机的影响,估计样本只包含危机前 T=471个交易日(2005年10月28日至2007年12月28日)的数据,预测样本则包含后续W=1008个交易日的数据(t=T+1, T+2,…, T+W)。然后在保持估计样本长度不变的情况下,连续向后滚动,滚动周期为1天。通过滚动窗口样本外预测,两个预测模型的三个指标统计量在预测区间的连线图分别列于图3、图4和图5。

图2 DF系统(上)和NDF系统(下)协整空间的稳定性检验

注:基于样本基期(2005/10/28—2007/12/28)递归计算出的检验统计量趋势图(2008/01/03—2012/4/25)。其中统计值为1的水平线代表5%显著性水平下的临界值,大于1表示拒绝协整空间稳定的原假设,而小于1则表示接受原假设。其中,位于图上方的点线表示的是基于“Z-表达式”的统计值,而下方的点划线则是基于“R-表达式”。

图3 DF模型和NDF模型的预测比较:MSE

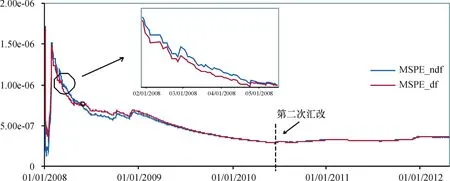

图4 DF模型和NDF模型的预测比较:MSPE

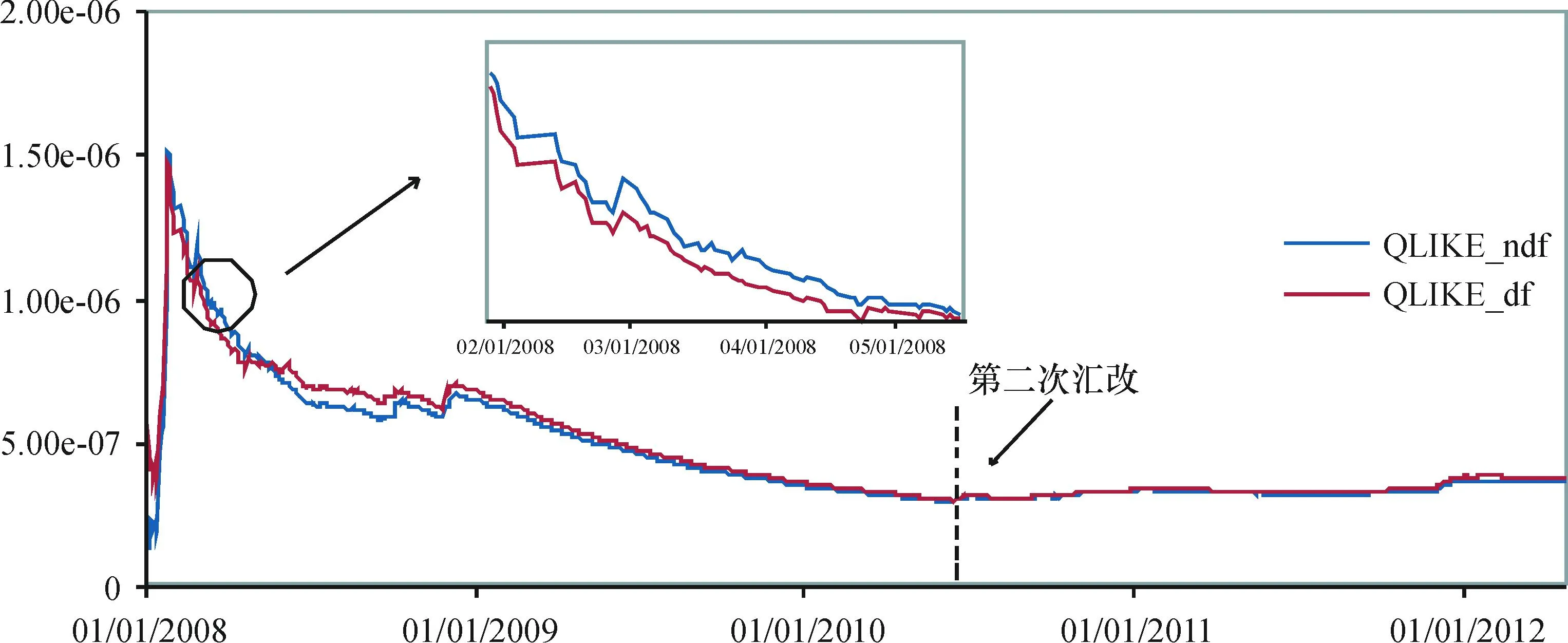

图5 DF模型和NDF模型的预测精度比较:QLIKE

要比较预测模型的优劣程度,可以直接比较损失函数的大小。RMSE的值越小, 说明预测表现越好。从上述三个图形可以看出,三个指标的结果是基本一致的。因此,这也从一个侧面验证了预测结果的稳健性。从整个样本外预测区间来看,不论基于哪一种损失函数形式,关于DF系统和NDF系统模型的预测精度比较,可以区分为两个不同的时段来分析。其中,从2008年1月至2008年5月(金融危机初期,如图中空心圆所标示的位置,箭头所指的方向为相对应的局部放大图), DF汇率模型的损失函数的值都要小于NDF汇率模型。这意味着在该段时间内, DF模型的样本外预测要优于NDF模型,这与Wang和Yang (2012)的结果是基本一致的*相对Wang 和 Yang(2012)所使用的样本频率为周,并且预测方法也是基于固定窗口的样本外预测,预测区间为2007年第44周到2008年第30周,本文在预测方法和数据频率上都有所更新,并且样本外预测区间也更长,因此在结果上存在差异。。可能的原因是因为DF市场存在央行干预,特别是在危机显露的时机,出于稳定汇率的目的,央行会适时在远期市场进行干预,使汇率不至于过度波动。这有利于稳定市场情绪,疏导市场其他参与者对未来汇率走势的预期,一定程度上使得所有参与者在信息获取方面具有更高的同质性,从而使得DF市场表现得更加有效。而2008年5月之后,两个模型的预测精度均持续增强,但两者强弱比较的结论正好相反,此时,NDF模型的预测表现要比DF模型好,NDF市场相比DF市场更有效。这可能与NDF市场是更为自由开放的市场有直接关系。因为NDF市场为离岸市场,处于监管的灰色地带,并且市场参与者主要为国际投机者,一般情况下市场价格均能反映市场对人民币的供需实况。

另外,值得特别注意的是,在2010年6月19日人民币外汇市场启动第二次汇改前后,虽然从损失函数值的比较来看,仍然是NDF模型小于DF模型,但两个模型损失函数值的差经历了一个从发散到收敛(汇改前),然后又从收敛到发散(汇改后)的过程。这在一定程度上说明了汇改会影响DF系统和NDF系统模型的预测精度,但关于具体的影响机制,在这里暂且不做考察。

进一步地,为了更直观的比较两个预测模型的优劣程度,也可采用损失函数的比值来进行分析,如Ratio_mse=MSEdf/MSEndf表示DF汇率模型和NDF汇率模型的均方误MSEdf和MSEndf的比值,若Ratio_mse<1,则说明前者的预测表现要优于后者,反之则后者预测表现比前者好。

图6 DF系统与NDF系统的滚动样本预测比较

注:Ratio_mse,Ratio_mspe和Ratio_qlike分别是NDF系统和DF系统相对应的平均平方误差(MSE),平均平方百分比误差(MSPE)和高斯准极大似然损失函数(QLIKE)的比值。比值等于1,意味着两个模型的预测表现是一样的;小于1,说明前者比后者预测能力强;大于1,后者比前者强。

从图6可以清晰地看到,除了2008年1月至5月这段时间,NDF系统与DF系统三个指标的比值都在水平线1以上之外,在样本外预测区间的其他时期,比值均在水平线1以下。这意味着在2008年金融危机初期,DF汇率模型对未来即期汇率的预测要优于DF汇率模型, 而在一般时期后者要比前者预测效果好。

从而,结合基于预测比较检验的市场有效性检验方法,上述实证结果意味着在金融危机初期DF市场相较NDF市场更为有效,而在一般时期NDF市场相对DF市场更为有效。

五、总结与讨论

由于我国汇率制度安排的特殊性,人民币远期外汇市场形成了境内DF和境外NDF两个市场同时并存的特殊分割结构。本文在Clarida 和 Taylor(1997)的模型框架下,使用2005至2012年间的日度数据,分别在境内外两个市场构造了包括1个月、3个月、6个月和12个月四个期限的远期汇率期限结构模型,通过比较RMSE 、MSPE和QLIKE三个预测精度指标来比较模型的样本外预测效果。结果发现,在危机初期DF汇率模型比NDF汇率模型预测效果好,而后者在一般时期优于前者。这意味着:1)在2008年金融危机初期DF市场比NDF市场更为有效;2)对于NDF市场而言,在一般情况下相比DF市场更有效。由于远期外汇市场的有效性决定了其价格发现功能与套期保值绩效的发挥,基于上述结果,本文有如下经济学解释以及政策涵义:

第一, DF市场相对NDF市场更能表现出危机的敏感性。前文已经提出,在NDF市场,高达60%到80%的交易都是出于投机的目的(Lipscomb, 2005)。在危机时期,市场信号紊乱,投资和投机主体的预期也将会出现极大的不一致性,从而导致了市场混乱的交易行为。这实际上是体现了市场机制在特定时期的紊乱和失灵。而此时在国内DF市场,由于其主要交易仍是依据“实需原则”的套期保值交易,并且有中央银行的主动干预行为,市场预期也会相对稳定,因此此时DF市场在价格发现和套期保值功能的实现方面更占优势。在危机初期表现出更好的价格发现功能和套期保值绩效,结合DF市场的参与者构成,这体现了央行干预在危机时期的重要性。

第二,在一般时期,NDF市场表现更为有效,意味着它具有更好的价格发现功能和套期保值绩效。这主要是因为NDF市场具有更多种类和数目的参与者,不仅有传统意义的套期保值和套利者,还有众多的投机者;其交易量也体现了更强的流动性。从这个意义上,NDF市场的构成更加完备。由此,引申出两方面的含义:1)根据国家外汇管理局的《通知》*2006年10月27日,国家外汇管理局向相关机构下发了《关于外汇指定银行对客户远期结售汇业务和人民币与外币掉期业务有关外汇管理问题的通知》,规定未经国家外汇管理局批准,境内机构和个人不得以任何形式参与境外人民币对外汇衍生交易,银行应在规定范围内对客户提供规避人民币汇率风险的产品服务。规定,境内企业或机构未经允许不能参与境外人民币外汇衍生交易。也就是说,境内企业机构只能在DF市场进行套期保值。从而,对境内企业套期保值的这种制度限制,使得对于企业来说,虽然NDF市场是一个更好的选择,但是不得不做一个次优的套期保值选择。2)因为NDF市场具有更好的价格发现功能,即拥有定价权,这对于人民币汇率形成机制无疑是一个挑战。因此,在后续的汇率形成机制改革中应该进一步放宽市场准入条件和资本管制,丰富DF市场的参与者,提高DF市场的流动性和有效性,才能争取和体现DF市场主动的定价权,更好地发挥其价格发现和套期保值的功能。

总体而言,本文的分析重申了一个古老而又重要的命题:在一般时期,市场机制对于调节资源而言是相对有效的,市场化仍是大方向;但在特定时期,市场机制出现失灵之时,政府(本文指中央银行)主动干预以稳定市场预期的行为仍然是必不可少的。如何同时兼顾市场与政府的功能,是人民币汇改的原则和导向。

[参考文献]

戴国强,李良松.人民币外汇市场弱式有效性的鞅差分检验. 国际金融研究,2008,(3).

代幼渝,杨莹.人民币境外NDF汇率、境内远期汇率与即期汇率的关系的实证研究.国际金融研究,2007,(10).

刘京军,曾令琤,梁建峰.境内外人民币远期市场套期保值效率研究.上海财经大学学报,2009,(4).

盛斌,吴建涛.随机性、市场干预与外汇市场有效性——对人民币汇率的动态分析. 世界经济研究,2010,(3).

王美今,余壮雄.协整检验的DGP识别.统计研究,2007,(7).

王少平,迪克.协整设定和约束检验及其对我国货币收入速率的实证.数量经济技术经济研究,2006,(4).

王曦,才国伟.人民币合意升值幅度的一种算法. 经济研究,2007,(5).

杨玲玲,孙海霞.境内外人民币远期外汇市场有效性及其价格发现力———基于汇率期限结构的实证检验.当代经济科学,2011,(2).

叶光,张晓峒,聂巧平.中国货币需求的协整分析和结构 VECM 估计. 世界经济,2007,(7).

Bartlett,M.S.Properties of Sufficiency and Statistical Tests.Proceeding of the Royal society of Lordon.Series A-Mathnatical and Scieaces,1937,(160):268—282.

Beechey, Meredith, David Gruen and James Vickery.The Efficiency Market Hypothesis: A Survey. RBA Research Discussion Papers from Reserve Bank of Australia, 2000.

Bilson, John F. O. The “Speculative Efficiency” Hypothesis. The Journal of Business, 1981,(54): 435—451.

Bilson, John F.O. and Richard M. Levich. A Test of the Forecasting Efficiency of the Forward Exchange Rate. Mimeo, 1978.

Chiang, Thomas C. The Forward Rate as a Predictor of the Future Spot Rate: A Stochastic Coefficient Approach. Journal of Money, Credit and Banking, 1988,(20): 212—232.

Clarida, R.H. and Taylor, M.P. The Term Structure of Forward Exchange Premium and the Forecastability of Spot Exchange Rates: Correcting the Errors. The Review of Economics and Statistics, 1997,(79): 353—361.

Clarida, R.H., L.Sarno, M.P. Taylor and G.Valento. The Out-of-Sample Success of Term Structure Models as Exchange Rate Predictors: A Step Beyond. Journal of International Economics, 2003,(60): 61—83.

Dawson, P. J. and B. White. Interdependences between agricultural commodity futures prices on the LIFFE. The Journal of Futures Markets, 2002,(22): 269—280.

Edwards, Sebastian. Exchange Rate Market Efficiency and New Information. Economics Letters, 1982: 377—382.

Engle, R.F. and C.W.J.Granger. Cointegration and equilibrium correction representation, estimation and testing. Econometrica, 1987,(55): 251—276.

Fama, E.F. Forward and Spot Exchange Rates. Journal of Monetary Economics, 1984,(14): 319—338.

Froot, Kenneth A. and Jeffrey A. Frankel. Forward Discount Bias: Is it an Exchange Risk Premium Quarterly. Journal of Economics, 1989,(104): 139—161.

Geweke, John and Edgar Feige. Some Joint Tests of the Efficiency of Markets for Forward Foreign Exchange. The Review of Economics and Statistics, 1979,(61): 334—341.

Hansea,H.and S.Johansen.Some Tests for Parameter Constancy in Cantegrater VAR Models.Econometridcs Journal,1999,(2):306—333.

Hansen, H. and S. Johansen. Recursive Estimation in Cointegrated VAR Models. Discussion papers 92—13, Institute of Mathematical Statistics, 1993, University of Copenhagen.

Hansen P. R. and Lunde A. A forecast comparison of volatility models: Does anything beat a GARCH(1, 1).Journal of Applied Econometrics, 2005,(20): 873—899.

Hansen, Lars Peter and Robert J. Hodrick. Forward Exchange Rates as Optimal Predictors of Future Spot Rates: An Econometric Analysis. Journal of Political Economy, 1980,(88): 829—853.

Hsieh, David A. Tests of Rational Expectations and No Risk Premium. Journal of International Economics, 1984,(17): 173—184.

Johansen, S. Likelihood-based inference in cointegrated vector autoregressive models. 1995, Oxford: Oxford University Press.

Johansen, S. and B.Nielsen. Asymptotics for Cointegration Rank Tests in the Presence of Intervention Dumies-Manual for the Simulation Program DISCO. Manuscript, Institute of Mathematical Statistics, 1993, University of Copenhagen.

King, David T. Exchange Market Efficiency and the Risk Taker of Last Resort. 1978, Mimeo-graphed, OECD and Federal Reserve Bank of New York.

Levich, Richard M. Tests of Forecasting Models and Market Efficiency in the International Money Market. 1978b, In Jacob A. Frenkel and Harry G. Johnson, eds., The Economics of Exchange Rates. Reading: Addison-Wesley.

Lipscomb, Laura. An Overview of Non-Deliverable Foreign Exchange Forward Markets. 2005, Federal Reserve Bank of New York, May.

Longworth, David. Testing the Efficiency of the Canadian-U.S. Exchange Market under the Assumption of No Risk Premium. Journal of Finance, 1981,(36): 43—49.

Mark,N.C.Exchange Rates and Fundmental:Evidence on Long-horizon Predictability.American Economic Review,1995,(85):201—218.

Neely, Christopher J. The Temporal Pattern of Trading Rule Returns and Exchange Rate Intervention: Does not Generate Technical Trading Profits. Journal of International Economics, 2002,(58): 211—232.

Pantula, S. G. Testing for unit roots in time series data. Econometric Theory, 1989,(5): 256—271.

Sarno, Lucio. Viewpoint: Towards a Solution to the Puzzles in Exchange Rate Economics: Where Do We Stand? Canadian Journal of Economics, 2005,(38): 673—708.

Serban, Alina F. Combining Mean Reversion and Momentum Trading Strategies in Foreign Exchange Markets. Journal of Banking & Finance, 2010,(34): 2720—2727.

Stock, J. H. and M.W. Watson. Testing for Common Trends. Journal of the American Statistical Association, 1988,(88): 1097—1107.

Wang, X. and Yang, J.H. Empirical study on information asymmetry based on Chinese forward exchange rate market. China and World Economy, 2012,(20): 74—91.

Yang J., Yang Z. H. and Zhou, Y. G. Intraday price discovery and volatility transmission in stock index and stock index futures markets: Evidence from China. Journal of Futures Market, 2012,(32): 99—121.

【责任编辑:许玉兰;责任校对:许玉兰,杨海文】

中图分类号:F830.92

文献标识码:A

文章编号:1000-9639(2015)04-0184-14

作者简介:杨娇辉,中山大学国际商学院讲师(珠海519082);

*收稿日期:2014—11—28

基金项目:广东省高校高层次人才项目(珠江学者1414003);中央高校基本科研业务费专项资金项目;教育部重大课题攻关项目(11JZD022);广东省自然科学基金博士启动项目“OFDI区位分布的风险特征研究:国际经验、中国模式与广东实践”(2014A030310079)

王曦,中山大学岭南学院教授(广州 510275);

王凯立,台湾东海大学财务金融系教授(台中40774)。