新常态下对造纸工业发展的认识和思考

2015-02-24王海刚王永强周一瑄

王海刚 王永强 周一瑄

(陕西科技大学管理学院,陕西西安,710021 )

综 述

新常态下对造纸工业发展的认识和思考

王海刚 王永强 周一瑄

(陕西科技大学管理学院,陕西西安,710021 )

指出当前经济发展的新常态下,造纸工业在我国国民经济发展中的地位和作用极其重要,认为造纸工业经历了从高速发展的成长期到中高速发展的成熟期转变,发展速度不断趋缓。分析了造纸工业发展所面临的资源和环境约束等突出问题,提出了新常态下造纸工业加大环境保护、实施生态化发展、强化技术创新等发展路径。

造纸工业;国民经济;可持续发展;新常态

随着我国国民经济和科学技术迅猛发展,人们对纸和纸板的需求量不断增加。造纸工业与日常文化生活以及工业、农业、国防科技等联系密切,对林业、农业、机械制造、化工、电气自动化、交通运输、环保等多个产业的拉动作用大。我国经济发展已进入从高速增长转向中高速增长的新常态,造纸工业的发展速度也不断趋缓,面临着资源和环境等客观条件的制约,认识造纸工业在国民经济中的地位和作用尤为重要。

1 我国造纸工业的发展状况

1.1 造纸工业在国民经济中的地位

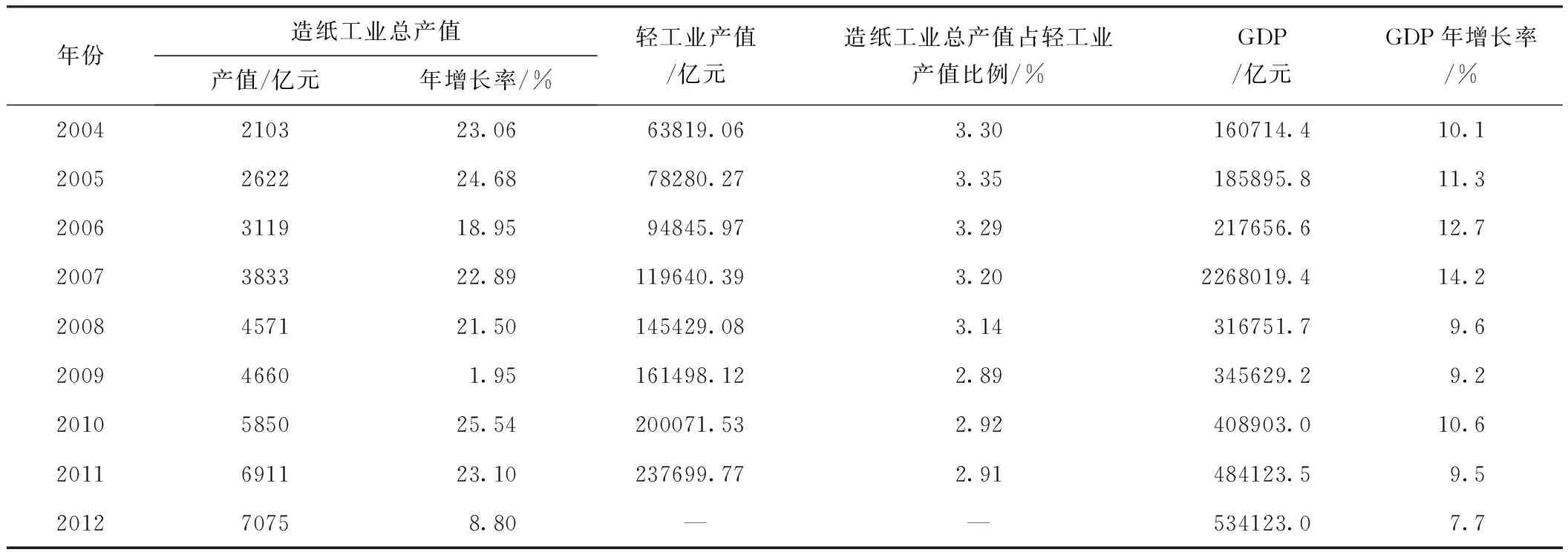

造纸工业是我国基础原材料工业,在国民经济中占重要地位,关系到国计民生的方方面面。国际上,造纸工业的发展水平在一定程度上代表了国家或地区科技与经济的发展水平。在许多发达国家,造纸工业已成为国民经济的支柱产业,具有重要地位。我国造纸工业起步虽晚,但发展较快,经历了从高速发展的成长期到中高速发展的成熟期转变。2004—2012年,我国造纸工业处于高速发展的成长期,工业总产值年均增长率保持在18%左右,相对于国内生产总值(GDP)的增长明显较快(见表1)。另据历年中国造纸工业年度报告显示,2013年和2014年我国造纸工业增加值增速分别为5.40%和3.70%,增加值增速逐年降低,造纸工业发展趋于平缓;以主营业务收入

指标为例,2011—2014年我国造纸工业主营业务收入同比增长率分别为:2011年21.54%,2012年6.87%,2013年5.91%,2014年5.22%。总体而言,自2012年以来,我国造纸工业各项经济指标逐渐回落,发展速度趋缓,已步入中高速发展的成熟期。

相比发达国家,我国造纸企业规模偏小,在国民经济中地位并不突出。2005—2014年,我国造纸工业总产值虽逐年递增,但仅占轻工业总产值的3%左右,比例未明显上升,造纸工业总体地位还有待提高。

1.2 我国纸和纸板的生产和消费现状

2005—2014年我国纸和纸板生产和消费情况如图1所示。由图1可知,2009年,我国纸和纸板产量8640万t,消费量8569万t,产量和消费量首次超过美国,位居世界首位。随着我国经济发展增速不断放缓,造纸工业步入了中高速发展阶段,增速趋缓,纸和纸板的产量和消费量趋于平稳。2014年,我国纸和纸板产量为10470万t,较2013年增长3.56%,消费量为10071万t,较2013年增长2.95%。2005—2014年,我国纸和纸板生产量年均增长率为7.20%,消费量年均增长率为6.06%。

2000年,我国人均纸张消费量不足世界平均水平的一半。2009年,人均纸张消费量为64.4 kg,超过世界平均水平。但这一比例是同期比利时的1/5,美国的1/4,日本的3/10,与美国、日本、加拿大、芬兰等造纸工业发达国家存在一定差距。2013年,全球纸和纸板消费量为4.036亿t,我国纸和纸板消费量为9782万t,占全球消费总量的约24.2%,居世界首位。值得注意的是,从2007年开始,我国纸和纸板产量大于消费量,产量与消费量之间的差距逐年增大,表明我国造纸产能已出现过剩趋势,应高度重视规模化和集约化发展。

图1 2005—2014年我国纸和纸板生产和消费情况

年份纸浆/万t进口量出口量废纸/万t进口量出口量纸和纸板/万t进口量出口量纸制品/万t进口量出口量20057594.7017030.015241941512320067967.4719620.0144134117143200784511.1622560.054014611915620089527.2324210.00235840318211200913678.7027500.00333440516195201011378.1024350.0833643318228201114459.9127280.3633150917243201216477.9930070.2431151314245201316858.3129240.1028361113255201417979.7527520.0728268113276

表1 2004—2012年我国造纸工业总产值及增长率

注 造纸工业的数据来源于中国造纸工业年度报告,下同;其他数据来源于国家统计局网站。

1.3 我国纸浆、废纸、纸和纸板、纸制品进出口情况

2005—2014年我国纸浆、废纸、纸和纸板及纸制品的进出口情况见表2。2013年,我国纸浆进口量同比增长2.31%,2014年同比增长6.65%。2013和2014年废纸进口量同比分别减少2.76%和5.88%。而2005—2012年的纸浆进口量年均增长率约为14.76%,废纸进口量年均增长率约为14.33%。由此可见,2012年以后,我国纸浆和废纸的进口量变化不大,表明新常态下造纸工业发展趋于平稳,原料进口量也维持在相对稳定的水平。

2014年,我国纸和纸板主要进口品种比例为:箱纸板30.5%、白纸板22.7%、未涂布印刷书写纸11.0%、特种纸和纸板9.6%;主要出口品种比例为:涂布印刷纸27.0%、白纸板23.2%、未涂布印刷书写纸17.2%,生活用纸11.0%。纸制品进口量较2013年未发生变化,出口量同比增长8.2%。2014年,我国纸浆、废纸、纸和纸板、纸制品进口量合计4844万t,较2013年减少1.24%;出口量合计966.82万t,较2013年增长10.57%。我国造纸工业原料如纸浆、废纸仍主要依赖进口,行业对外依存度大。

我国造纸技术虽然已有2000多年历史,但新中国建立之初,2/3的纸张需从国外进口。随着经济和技术的不断发展,我国造纸工业已适应了国民经济发展的需要,纸和纸板进口量不断减少。由表2可知,从2007年开始,我国纸和纸板的出口量大于进口量,从净进口国转变为净出口国。2014年,我国纸和纸板进口量282万t,出口量681万t。表明我国造纸工业产品在国际上已具有一定影响力和竞争力。

1.4 造纸企业主要经济指标完成情况

据国家统计局统计,2014年我国规模以上造纸企业实现主营业务收入7879亿元,同比增长5.22%;实现利税总额594亿元,同比减少4.94%;利润总额362亿元,同比减少4.68%。根据相关资料显示,我国造纸企业主要经济指标完成情况增幅较小。在行业整体发展速度趋缓的背景下,竞争愈加激烈,亏损企业开始逐步淘汰落后产能、调整产业结构,正由传统造纸企业向现代造纸企业转型。一批优秀的造纸企业在转型过程中通过采取产业结构调整和产业优化升级的措施脱颖而出:改造企业现有生产线,转向生产效益更高的新型纸品;严格控制采购、生产、运营等流程的成本,以获得更低的运营成本;不断对纸机进行升级,保证产品质量以赢得市场;推行大数据管理模式,整合供应链,提高整体效率等[1]。造纸工业的产业结构调整和产业优化升级对造纸工业平稳发展起着重要的支撑和推动作用。

1.5 人民币升值对我国造纸工业的影响

我国造纸行业所需原料对外依存度较大,具有明显的原料在外、市场在内的特点。2014年,我国木浆进口量占全年木浆消耗量的62.52%,废纸浆进口量占全年废纸浆消耗量的36.24%。因此,造纸行业是当前为数不多的受益于人民币升值的行业。人民币升值一方面降低造纸原料的进口成本,使国内依赖于进口原料的造纸企业受益;另一方面降低了造纸企业引入新技术和新设备的成本,有利于推动造纸企业进行技术革新和生产投资[2]。

人民币升值会对出口型造纸企业造成损害。我国纸制品出口能力相对较弱,在人民币升值的情况下,企业承受的压力更大。同时,对低成本进口国外优质造纸原料的依赖,势必会放慢国产造纸原料自给化的步伐。因此,加快推进林纸一体化进程,淘汰落后产能,实施产业升级改造才能充分利用人民币升值所带来的优势。

2 造纸工业对国民经济发展的贡献

2.1 对文化传承的贡献

造纸工业与人类文明发展密切相关。造纸术的发明与传播使文字载体的成本大幅降低,知识得到迅速普及,极大地推动了世界科技、经济的发展。长期以来,纸的用途主要在文化方面,如印刷、教育、出版、办公、邮政等。此外,纸张也是常用的日用工业品,在工业、农业和国防中,纸和纸板是重要的基础原料。进入信息化时代,数字媒体虽承载了部分文化传承功能,但纸质的文本仍然不能被完全替代。

2.2 对就业方面的贡献

截止到2014年9月底,我国造纸及纸制品企业数量达6824家[3]。随着纸的用途越来越广,对纸张的需求量还有巨大潜力。造纸行业是典型的技术密集型和劳动密集型行业,能够吸纳大量就业人口。

(1)技术密集型特点带动就业

造纸工业具有技术密集型特点。一般造纸企业实行24 h不间断生产,生产过程中使用多种纤维原料与化工原料,热、电、水资源消耗量大。整个生产过程的监控与组织协调、产品质量的在线控制、生产过程废弃物的回收和资源化循环利用、外排废弃物的无害化处理、连续生产线的高效运行和维护等,都要求工人具有较高的技术装备操作水平。当前,我国造纸工业处于深度的产业调整期,需要不断提高技术创新能力,促进企业转型升级,这一过程更需要高素质人才的补充。

(2)劳动密集型特征带动就业

林纸一体化战略是我国造纸工业发展的方向。我国林业企业和造纸企业多属于劳动密集型企业,丰富的劳动力资源是企业在国际竞争中的优势。我国单位劳动力成本约为美国的24%,德国的12%,日本的16%,具有明显的劳动力成本竞争优势,为我国林纸一体化发展提供了劳动力保障。大多数造纸企业的生产基地位于市郊或乡镇的工业园区,推动了当地经济发展,为农村剩余劳动力提供了大量的就业机会。造纸行业与其他产业的关联度较强,涉及林业、农业、机械制造、化工、电力、交通、环保等多个产业,劳动密集特征较明显。这种关联性使造纸产业链不断拉长,充分延伸了就业链,从高层次人才到普通技工,还包括当地农民,都能获得就业机会,很大程度缓解了当前的就业压力。2004—2013年我国造纸及纸制品行业就业人员数量如图2所示。

图2 2004—2013年我国造纸及纸制品行业就业人员数量

类别2013年消耗量/万t占比/%2014年消耗量/万t占比/%同比增长/%总量914710094841003.7木浆2378262540276.8 进口木浆1505161588175.5废纸浆5940656189654.2 进口废纸浆237926224324-5.7非木浆82997558-8.9

2.3 造纸工业促进国民经济可持续发展

造纸行业与其他行业的关联度大,纸和纸板是许多行业重要的基础原料以及重要的日常消费品,市场发展潜力大,是国民经济增长的重要力量。我国经济增长中约50%是靠最终消费拉动,而消费品多采用纸质包装。因此,纸制品不仅是消费品的重要包装原材料,更成为内需消费的重要组成部分[3]。

近年来,由于造纸工业产品结构的不断调整及环境保护监督和控制力度的加大,造纸原料中非木浆比例逐渐降低。纸和纸板生产所需的纸浆主要依赖进口,对外依存度较高。实施林纸一体化战略可有效降低对进口木浆的需求量。造纸工业以木材、竹、芦苇等植物纤维和废纸等可再生纤维为原料,产品可部分替代以塑料、钢铁、有色金属等不可再生资源为原料的产品,适合开展循环经济。此外,造纸工业废弃物不仅可回收再利用,还能提高能源及资源利用率。因此,造纸工业是我国国民经济中具有可持续发展特点的重要产业。

3 造纸工业发展面临的问题

3.1 生产与原料供应矛盾突出

(1)原料结构的调整

2014年,我国造纸工业原料消耗量(见表3)为:木浆27%、非木浆8%、废纸浆65%,其中进口木浆占比17%,进口废纸浆占比24%。木浆消耗量较2013年增长6.8%,废纸浆消耗量较2013年增长4.2%,非木浆消耗量较2013年下降8.9%。

纸浆结构中,非木浆比例呈持续下降趋势,木浆消耗量增加,木浆替代草浆、苇浆是趋势。废纸浆比例也有所上升,其中进口废纸浆支撑着纸浆结构的调整。我国造纸工业对原料进口的依赖性较大,长期依赖进口会对我国基础原料的战略安全构成威胁。推动原料结构调整,加快林纸一体化发展,提高原料自给能力才是我国造纸工业发展的方向。

(2)原料进口受价格波动影响

我国是世界上最大的纸类贸易净进口国,至2002年木浆、纸和纸板、废纸已经成为我国仅次于石油和钢材的第三大用汇商品。我国进口木浆、纸和纸板、废纸2009年用汇145.17亿美元,2014年用汇达217.24亿美元。原料的供应问题仍然制约着我国造纸工业的发展,我国废纸浆的进口量约占全球废纸浆贸易总量的54%。由于木浆、废纸浆等原料进口价格受国际纸浆价格波动影响,这种价格的不确定性也影响了企业的利润。同时一大批以废纸浆为原料的造纸企业的出现,使废纸价格不断攀升,每吨废纸的价格从2000年的几十美元涨到2014年的平均194.27美元,企业生产成本增加,利润空间不断缩小。

3.2 资源、能源消耗量较大

造纸行业是木材消耗量最大的行业之一,而我国的森林资源较匮乏。2014年,我国木浆的总消耗量(2540万t)中,进口木浆(1588万t)和国产木浆(952万t)分别占62.5%和37.5%。全球造纸产业每年消耗7~8亿m3木材,很多国家已把木材作为重要战略性物资限制出口。我国造纸工业的发展仍将依赖于纤维原料的进口,而世界纤维原料的供应量势必对我国造纸工业发展产生一定影响。

造纸行业为我国五大高耗水行业之一。2013年,造纸和纸制品企业总用水量121.13亿t,其中新鲜水用量34.46亿t,占工业新鲜水总用量的8.0%;重复用水量为86.68亿t,水重复利用率只有71.6%,万元工业产值(现价)新鲜水用量为48.9 t,比2013年减少14.5%。

由国家发改委、工业和信息化部、国家林业局共同编制的《造纸工业发展“十二五”规划》指出,到2015年,实现吨纸浆平均综合能耗(标准煤)由2010年的0.45 t降至0.37 t,降低18%;吨纸和纸板平均综合能耗(标准煤)由2010年的0.68 t降至0.53 t,降低18%;吨纸浆、纸和纸板的平均取水量由2010年的85 m3降至70 m3,减少18%的目标。我国造纸工业能耗还很高,与造纸工业发达国家存在一定差距,节能降耗任重道远。

3.3 技术水平相对较低

现代化制浆造纸工业已形成了高速、高效、高质量、低消耗、连续化、自动化的生产技术体系,原料结构以木材纤维为主,制浆技术向低污染、低能耗和充分利用纤维资源等方向发展。清洁生产技术、污染防治技术和回收技术(包括白水、碱等的回收)的实施都需要建立在一定的资金投入和规模生产基础上。造纸企业自有资金不足,筹资能力差,融资渠道较单一,致使技术改造或扩建项目较为困难。

我国造纸企业整体规模小,数量多,产量低,与世界先进水平差距较大。这种小规模的造纸企业群体不是制浆技术和设备的研发主体,难以形成产、学、研合力。由于规模小,受制于资金限制,制浆企业群体的原始创新、集成创新、引进消化吸收能力也相对较弱,先进的制浆造纸技术和大型装备则几乎完全依靠进口。我国造纸产业迫切需要产业整合,提高产业集中度。

3.4 环境保护压力大

造纸行业是环境保护方面需要重点监控的行业之一。2013年,我国造纸工业的废水排放量约占全国工业废水总排放量的14.9%,排放废水中COD占全国工业废水COD的18.7%,氨氮排放量占全国工业氨氮总排放量的7.9%。2012—2013年我国造纸工业污染物排放情况如表4所示。

表4 2012—2013年我国造纸工业污染物排放情况

经过近10年的努力,我国造纸工业的污染物排放量逐渐减少,但造纸工业COD排放量仍位居轻工行业前位,环境保护压力较大。在新常态背景下,造纸工业加大污染防治和技术创新刻不容缓。

4 新常态下造纸工业的发展路径

4.1 加大环境保护力度

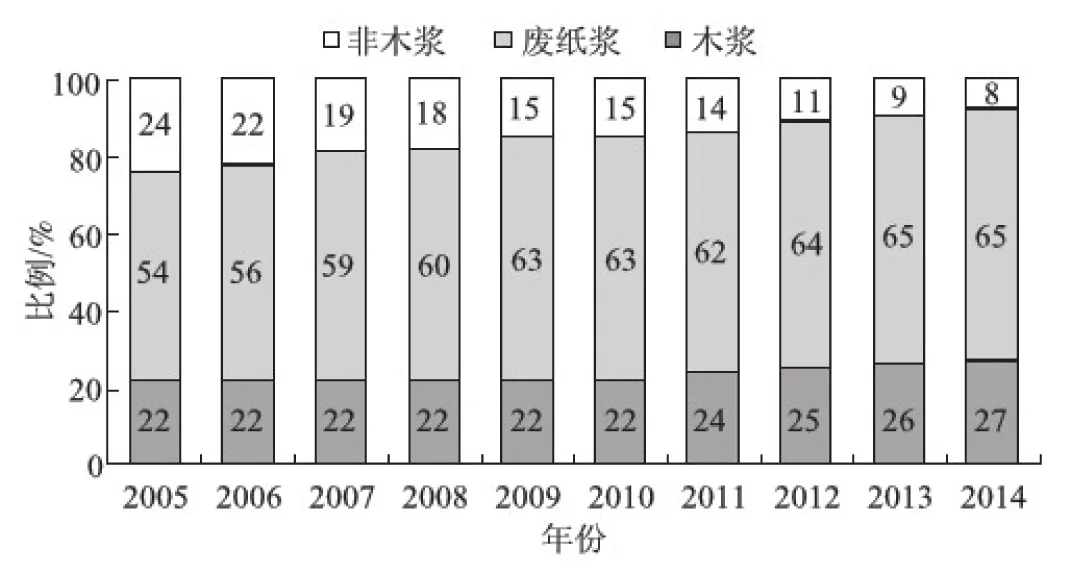

2005—2014年,我国造纸工业纸浆消耗结构比例逐步发生变化(见图3)。由图3可知,非木浆比例由2005年的24%减少至2014年的8%,废纸浆和木浆比例从2005年的54%和22%上升至2014年的65%和27%。在造纸工业发达国家,非木浆、废纸浆和木浆比例为3%、34%和63%,我国纸浆结构中木浆比例仍较低。我国造纸工业需进一步优化纸浆比例结构,改进制浆工艺和流程,减少污染物排放量。

图3 2005—2014年我国造纸工业纸浆消耗比例

造纸工业污染物大部分来自制浆,制浆废水中含有很多可用物质,如烧碱等,将这些物质直接排到河流中会污染环境,而回收再利用可降低成本。坚决取缔以草浆为主要原料的小型造纸厂,发展造纸龙头企业。提高产业集中度,做好防污治污,造纸企业才能生存发展。

COD是衡量水体有机污染物的重要指标,也是衡量造纸工业污染物排放的重要指标。2004年,我国造纸行业万元工业产值COD排放强度为75 kg(见图4),而2013年万元工业产值COD的排放强度降至8 kg,COD排放强度显著减小。这表明,我国对造纸工业的环境治理和监控已初见成效。进一步实施新的制浆造纸工业水污染物排放标准,增加环保投资及环保治理费用,将有效防止环境污染。加快淘汰落后产能,推动造纸产业结构调整、升级,实施造纸工业生态化发展,才能从根本上解决环境污染问题。

图4 2004—2013年我国造纸行业万元工业产值COD排放强度

4.2 发展循环经济,实施生态化发展

造纸产业具有实施循环经济的良好客观条件,基于循环经济的造纸产业集群发展能够有效延伸产业链和产品链,提高产品附加值,扩大生产规模。建立造纸生态工业园是造纸工业发展循环经济的必然趋势[5],在业务上可将具有关联关系的企业聚集在一起,使造纸工业实现生态化发展。造纸产业发展循环经济,通过“废弃物”向“原材料”的转变,使企业间可按供应链顺序形成一个高效率的闭环系统。能量在这样的闭环系统中实现梯级利用,不仅提高能源利用率,而且三废的治理也会更加有效。造纸生态工业园既改良了生产方式,降低了生产成本,又从根本上改善了生态环境,是造纸工业谋求发展的必然选择。

4.3 强化技术创新

提高造纸工业在国民经济中的地位,就必须提高造纸行业自主创新能力,构建造纸技术创新体系。加快建立林纸一体化工程技术与装备的创新体系,促进林纸一体化战略实施;加快建立非木原料制浆清洁生产技术与装备的创新体系,促进清洁生产技术运用;加快建立现代高速造纸机科技创新体系,促进造纸装备国产化水平提高;加快建立废纸回收管理机制及废纸制浆科技创新体系,提高废纸回收率,提高原料自给能力[5- 6]。

5 结 语

新常态下造纸工业从高速发展的成长期步入中高速发展的成熟期,世界造纸工业也呈现出企业规模化、技术集成化、产品多样化、功能化、生产清洁化、资源节约化、林纸一体化和产业全球化发展的突出特点。在造纸工业发展成熟期内,在资源和环境约束条件下,造纸工业发展要以可持续发展为前提,把“节水、节能、降耗、减污、增效”作为主攻目标,积极推进林纸一体化,加快造纸工业循环经济发展,大幅提高原料的自给水平,加快造纸产业升级改造,提高造纸工业在国民经济中的地位和作用,推动我国从造纸大国向造纸强国转变,为国民经济发展注入持久动力。

[1] 郭永新. 中国纸业进入大变革时代[J]. 中华纸业, 2015, 36(1): 20.

[2] 王海刚, 许 华, 牛婷婷. 人民币升值对我国造纸工业的影响及对策[J]. 中华纸业, 2009, 30(8): 13.

[3] 赵 伟. 中国造纸工业2014年产销形势[J]. 造纸信息, 2015(1): 40.

[4] 曹振雷. 我国造纸工业的现状与思考[J]. 中国造纸, 2009, 28(10): 63.

[5] 王海刚, 黄伟丽, 程 旭. 造纸生态园发展研究综述[J]. 中国造纸学报, 2014, 29(4): 56.

[6] 刘焕彬, 李继庚, 陶劲松. 发展低碳造纸工业的几点思考[J].中国造纸, 2011, 30(1): 51.

(责任编辑:陈丽卿)

Cognition and Thinking of China’s Paper Industry Development under the New Normal

WANG Hai-gang*WANG Yong-qiang ZHOU Yi-xuan

(SchoolofManagement,ShaanxiUniversityofScienceandTechnology,Xi’an,ShaanxiProvince, 710021)

(*E-mail: sxhaha@qq.com)

This article points out that the status and role of the paper industry in China’s national economic development is extremely important under the new normal of the current economic development and believes that the paper industry development has experienced a transfer from high-speed growth period to mature period with middle-high developing speed, the development of paper industry trends toward slowing. The outstanding problems including resources and environmental constraint faced in development of the paper industry are analyzed, the paper puts forward the development path of the paper industry under the new normal such as increasing environmental protection, implementing ecological development and strengthening technological innovation.

paper industry; national economy; sustainable development; new normal

2015- 04- 09

国家社科基金项目《西部地区传统产业生态化发展研究》(项目编号:14XJY007)。

王海刚,男;副教授;主要研究方向:产业经济、企业战略管理。 E-mail:sxhaha@qq.com

TS7

A

1000- 6842(2015)03- 0057- 06