离散鞅论在多期期权定价中的推广

2015-02-22周一美

周一美

(渤海大学 数理学院,辽宁 锦州 121013)

离散鞅论在多期期权定价中的推广

周一美

(渤海大学 数理学院,辽宁 锦州 121013)

研究了离散鞅论在多期期权定价下的推广。通过假设前提,确定了多期期权模型的结构,分析其欧式期权的性质,并运用反证法和单期模型的相关理论得出了多期期权下的关系式。

离散鞅论;期权定价;多期期权定价;欧式期权

近年来,期权模型的应用研究受到国内广大学者的关注,杨建奇、肖庆宪对期权定价的方法和模型进行了综合描述[1],付蔷对鞅理论及其在某些金融模型中的应用进行了相关研究[2]。在国外,Black F, Scholes M等将B-S模型作为期权定价中的经典方法,对其假设的局限性和模型本身参数估计中所存在的偏差做出了反思[3-4]。金融学家们在此基础上建立了资产定价基本定理[5]。本文将对单期期权模型进行推广,以得到离散鞅论在多期模型下的关系式。

1 期权定价的多期模型

N期(多期)模型的假设前提:金融市场是无套利市场,N期股票收益是独立分布的。选择X=(0,1)N作为N期模型的适应样本空间,样本点为x=(x1,x2,x3,…,xN),x∈X。n≤N时,Sn是期权到期时刻为n时的股票价格,并由x*=(x1,x2,x3,…,xN)决定。

显然Sn(x)≡Sn(x*),则股票价格变化为:

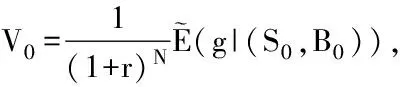

a,b,p的定义同单期模型,且满足0<1+r 定义空间X上的概率测度P为: 设不同的期权到期时刻为0,1,2,…,N,令V1,V2,V3,…,VN为股票价格是S1,S2,S3,…,SN,且期权的执行价格为K时的欧式期权价格,则有 设一个N期模型的资产组合系数为{(αn,βn,γn),n=0,1,2,…,N},αn,βn,γn是定义在X={0,1}N上的随机变量,且x=(x1,x2,x3,…,xN)。 其中: 定理1 在期权到期时刻为1,2,3,…,N时,欧式期权价值分别为V1,V2,V3,…,VN,则有递推关系式: (1) 证明 与单期模型中的证明方法相同,首先用反证法证明,假设ε=Vn-1-(βn-1Sn-1+γn-1Bn-1)>0。 (2) 在t=n时刻的财富过程是: (3) 将Vn=g代入式(3)中得: 由于对所有的x∈X,Bn,Bn-1均为正,故Wn(x)>0,与无套利前提矛盾。 故Vn-1-(βn-1Sn-1+γn-1Bn-1)=0。 将βn-1,γn-1代入后得到期权的价格递推关系式: (4) 以此类推分别求出Vi-3,Vi-4,…,V0。 故期权的初始价格满足: [1] 杨建奇,肖庆宪.期权定价的方法和模型综述[J].商业时代,2008(16):65-81. [2] 付蔷.鞅理论及其在某些金融模型中的应用[D].哈尔滨:哈尔滨工业大学,2012. [3] Black F, Scholes M. The pricing of options and corporate liabilities[J]. Journal of Political Economy,1973,81:637-659. [4] Harrison J M, Kreps D M. Martingales and arbitrage in multiperiod securities markets[J]. Journal of Economic Theory,1979,20:381-408. [5] 邵宇.微观金融学及其数学基础[M].北京:清华大学出版社有限公司,2003:240-243. (责任编校:夏玉玲) Application of Discrete-time Martingale to Multi-period Option Pricing ZHOU Yi-mei (College of Mathematics and Physics, Bohai University, Jinzhou 121013, China) In this paper, the authors study the promotion of discrete-time martingale theory in multi-period option pricing, determine the structure of the multi-stage option model by assuming the premise, analyze the nature of the European option, and obtain the relationship under multi-period option with reductio ad absurdum and the single-phase model.Key Words: discrete-time martingale; option pricing; multi-period option pricing; European option O211.9 A 1672-349X(2015)06-0007-02 10.16160/j.cnki.tsxyxb.2015.06.0032 将单期模型中的方法引入到多期模型中