近代以来中英盐税功能变迁比较及启示

2015-02-18滕淑娜席传英韩大学

滕淑娜 席传英 韩大学

近代以来中英盐税功能变迁比较及启示

滕淑娜 席传英 韩大学

近代以来,伴随着中英社会转型的进程,盐税的功能亦有所不同。英国自16世纪开始向近代社会转型,其税收结构亦由此前以农业税为主向以工商税为主转变。这种结构直至20世纪初以间接税为主,而间接税又以关税和消费税为大宗,盐税作为消费税的一种,自1694年开征以来仅占英国税收的极小份额。就是这极小的份额,亦因国民反对,于1825年废止。与英国不同,自近代以来,中国因鸦片战争被迫打开国门,政府财政收入因要满足自我需求及偿还外债等不堪重负。有鉴于此,盐税与田赋、关税一起组成政府财政收入的三大支柱。由近代以来中英盐税功能的变迁可见,一国税制理论、税制结构及税收实践皆与本国国情密切相关。然而,无论国情如何差别,盐税的征收因不受国民的欢迎而最终废止。一国税制的设定需遵循国民共同利益和共同意愿原则,这一原则对国家稳定及未来发展具有重要意义。

税制理论;税制结构;盐税;中国;英国

盐是人们生活之必需品,对盐的征税关乎国民生活及国家财政收入。历史上,盐税曾是政府财政收入的主要来源之一,各国政府无不以盐税作为财政收入的主要手段。然而,因各国政治、经济及财税体制的不同,盐税的功能亦有所差异。

自近代以来,英国开始了向近代社会的转型。英国的近代化以发展工商业为主要标志,这也决定了英国税收收入必然以工商税为主,其中关税和消费税占大宗。盐税在英国的开征始于1694年,是为应付战争而设,之后因战争而多次提高盐税税率。但自19世纪英国不再陷入多发战争之后,盐税因遭到国民反对而最终被废止。中国则不同,中国的近代史是为各国列强所侵略的百年屈辱史,为偿还巨额外债及政府自我运转等所需,近代中国政府将盐税收入作为政府财政收入的主要来源,由此,近代中国国民盐税负担沉重,因此而起的抵抗盐税运动亦在各地风起云涌。新中国成立后,政府对盐税多次改革,最终将盐税列入资源税征收,且占极小的比重。至此,盐税的财政收入功能趋于消失。由近代以来中英盐税功能的变迁比较可以为我们当下及未来的税制改革提供有意义的借鉴。

目前,学界有关中英盐税的研究有一定的成 果①,但将中英盐税进行比较研究的文章尚未可见,由此,无论对学界还是现实意义而言,我们都有必要将近代以来中英盐税功能的变迁加以梳理。

一、近代以来中国盐税功能的变迁

盐税是指以食盐为征税对象的一种税。世界各国历史上都曾将盐税作为政府主要财政收入来源。中国盐税自春秋时期管仲创立“官山海”政策以来,至战国时期的秦国正式开征,时至今日,盐税在中国已有2600多年的历史。在中国古代及近代历史上,盐税是与田赋、关税一起组成政府财政收入的三大支柱之一,是中国政府财政收入的主要来源。关于此,《元史》有云:“国之所资,其利最广者莫如盐。自汉桑弘羊始榷之,而后世未有遗其利者也。”②至清朝时期,盐税收入在政府财政收入中占有愈来愈重要的地位,对此,《清史稿》有云:“逮乎未造,加价之法兴,于是盐税所入与田赋国税相埒。”③

若说清朝统治前期盐税收入还归政府自主支配,然自1840年鸦片战争后始,中国各届政府除将盐税作为获取财政收入的主要来源外,为偿还巨额外债计,还将盐税作为抵押以偿还外债。由此,近代以来,中国盐税的主要作用是为政府筹得财政收入,盐税由此亦成为当时中国的主要税种。1895年甲午战争的失败更加剧了清政府对盐税的依赖。为偿还日本2亿3000万两白银,清政府以江苏盐税及厘金④作为抵押,向奥地利瑞记洋行借款100万英镑,名曰“瑞记借款”。1898年,清政府又向汇丰、德华两银行借款1600万英镑,以关税和盐税作为抵押。1901年《辛丑条约》签订后,清政府要赔偿给各侵略国白银4亿5000万两(又称“庚子赔款”),为此,清政府又以盐税作为抵押向外国借款。由此,中国盐税自主权落入外国侵略者手中,而清政府为本国政府运转及偿还外债等计,再次提高盐税税率,加重盐税的征收。据统计,清末盐税比清初增加了近6倍。清初盐税每年收入为200万两,清末增加为1300万两。清末食盐税率平均每百斤为银1.8两,约合银元2.70元,而制盐成本平均每百斤为0.50元,盐税为制盐成本的5倍以上,税负较西欧等国家要高出1倍左右①。具体如下表:②

清末光绪年间盐税正税税率表

盐区每引斤数税率(银两)盐区每引斤数税率(银两) 长芦5500.5100四川陆行400水行5000自0.2770至3.4050 河东5500.7100云南3002.1150 两浙5500.3900山东2250.2400 福建5502.8000淮北4000.8000 两广5501.3000淮南4001.1700

由上表可知,清朝末年,各地盐税正税的税率不仅不统一,且保持了高达3.4两的税率。不仅如此,清朝盐税的征收除正税外,还有杂课、加价、盐厘等多项名目,如此各税加诸在盐税上必然致使盐价大涨。以直隶保定府清苑县盐价为例,康熙中期每斤10文,嘉庆九年(1804)每斤16文,光绪二十八年(1902)每斤30文,宣统三年(1911)每斤44文。山东泰安府属各县的盐价,康熙中期一般为10文左右,清末则达到30余文③。

清末盐税税率的提高致使盐税收入大增,构成政府财政收入的主要来源,具体如下表:④

清末盐税与其他收入比较

税 目税入额(千两)占总额的比例备 注 田 赋盐茶课税洋关税正杂各税厘捐官业收入常关税杂收入46 16546 31235 14026 16443 18846 6016 99119 1941717.1139.61617.237.1临时岁入100余万两茶税约100万两临时岁入8000余两 合 计269 755100

由上表可知,清末政府的税收收入中,田赋、盐课与关税⑤收入占大宗,是其财政收入的主要来源。

1911年,辛亥革命爆发,虽建立了具有资本主义性质的共和国,但政权却被袁世凯窃取,近代中国陷入军阀连年混战中。为稳定局势,中华民国政府继续沿用清末盐税税制,导致盐税税目、税率混乱。正所谓“民二⑥以前,盐务情形,极不统一,省自为制,各不相同,系统紊乱,弊窦百出”⑦。即使如此,袁世凯为称帝及镇压革命计,于1914年4月26日向英、法、德、日、俄五国借款,签订了“善后大借款”合同,亦称“五国善后大借款”。“善后大借款”借债2500万英镑,折扣90%,发售债券按8.4折净收,期限47年,年息5厘。如此巨额的借款被列强要求以盐税作为抵押,中国盐税自主权丧失。不仅如此,为筹得偿还外债及窃国等对资金的需求,1913年北京政府颁布了民国成立以来的第一部盐税法——《盐税条例》,改革的目标是均税、简化税目、统一税率以保证政府财政收入。正如财政部所言:“盐税为外债担保,税收不能短绌,均税也要保税源的确实可靠。”①在这样的思想主导下,老百姓的实际盐税负担并没有减轻②。难怪当时有评论曰:“行诸数年,划一之效未见,而支离矛盾迨尤甚焉。”③到1918年,北京政府又将盐税税率提升至每百斤3元④。1914—1928年全国食盐平均税率情况如下表:⑤

1914—1928年全国食盐平均税率概况(单位:每市担元)

年 度平均税率年 度平均税率 19141.8319222.25 19152.1719232.33 19162.1719242.27 19172.0119252.44 19182.1019262.51 19191.9019272.83 19202.1119283.11 19212.29

由上表可见,除1917年至1919年盐税税率略有下降外,其他年份都是逐年上升的,最高年份达到3.11元。

在政府的高盐税政策下,此间盐税收入大幅增加,具体如下表:⑥

年 度盐税收入(千元)年 度盐税收入(千元) 1914684831922109011 1915805031923109118 1916810641924105401 1917822451925113818 1918883931926114152 1919878231927119638 1920900521928137045 1921107495

表中数据表明,1914—1928年政府盐税收入日渐增长。沉重的盐税负担激起国人反对,据统计,1919年,仅山东、江苏等地就发生数起抗盐税风潮。以山东为例,山东莱阳的盐税皆是摊入地丁缴纳,并不另外征收。而1914年盐税改行“就场征税”⑦后,其税率由每400斤5元增加至8元,乃至10元。引起当地人民的抗税风潮,数万人聚集焚毁盐局多处,杀死盐吏盐警多人⑧。至1927年4月南京国民政府建立后,为实现财政统一、为北伐战争筹得费用计,政府着手进行财政改革。1928年,第一次全国财政会议通过《整顿盐务办法案》,规定精盐的基本税率为每担2.5元,同时给予实业用盐以优惠政策⑨。1931年又通过了《盐法》,规定:食盐税每百公斤5元,渔盐税每百公斤3角,全国统一,不得重征或加征①。在南京国民政府的税收政策下,此间中国的盐税税率提高,盐税收入大幅增长。据统计,1928年,食盐的平均税率为每市担3.11元,至1936年增为4.76元,增幅高达53%,至1937年又增为5.98元,增幅达90%以上。自1928年至1936年,盐税收入高达2亿元以上,比1928年增加了60%。1928年,盐税收入占国税总收入的47.87%,居各税之首。1929年至1937年平均每年占国税总收入的30%左右。盐税收入仅次于关税收入而居第二位②。1937年抗日战争全面爆发后,政府的盐税税率基本沿袭前制,降高抬低,将精盐的税率调整为每担2.5元,盐税收入有所下降。据统计,从1937—1941年,全国盐税总收入有所下降。例如,1937年,盐税收入为217 705 000元;1938年为138 597 000元;1939年为113 276 000元;1940年为105 100 000元;1941年为125 363 000元③。此后盐税税率复又提高,据统计,1941年盐税的平均税率是每担21.13元;1942年涨到平均每担71.15元;1944年增为每担111.46元④。盐税税率的提高致使国民政府时期的盐税收入占很大比重,具体如下表:⑤

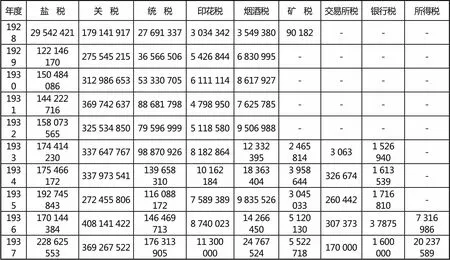

1928—1937年国民政府的税收收入情况表(单位:元)

年度盐 税关 税统 税印花税烟酒税矿 税交易所税银行税所得税 192829 542 421179 141 91727 691 3373 034 3423 549 38090 182--- 1929122 146 170275 545 21536 566 5065 426 8446 830 995---- 1930150 484 086312 986 65353 330 7056 111 1148 617 927---- 1931144 222 716369 742 63788 681 7984 798 9507 625 785---- 1932158 073 565325 534 85079 596 9995 118 5809 506 988---- 1933174 414 230337 647 76798 870 9268 182 86412 332 3952 465 8143 0631 526 940- 1934175 466 172337 973 541139 658 31010 162 18418 363 4043 958 644326 6741 613 539- 1935192 745 843272 455 806116 088 1727 589 3899 835 5263 045 033260 4421 716 810- 1936170 144 384408 141 422146 469 7138 740 02314 266 4505 120 130307 3733 78757 316 986 1937228 625 553369 267 522176 313 90511 300 00024 767 5245 522 718170 0001 600 00020 237 589

由上表可知,国民政府前期,盐税和关税收入占大宗。

1937年抗日战争爆发后至新中国成立,盐税收入仍占大宗。据统计,1937年盐税收入为140 954 000元;1938年为47 480 000元;1939年61 245 000元;1940年79 971 000元;1941年296 241 000元;1943年1 202 410 000元;1944年13 439 047 000元;1945年48 925 393 000元;1946年210 046 438 000元;1947年1 908 719 000元;1948年上半年度6 597 000 000元;1948年下半年度120 600 000元;1949年2 525 176 000元①。

1950年,政务院颁布了《全国盐务工作的决定》,其基本的政策精神是既保证民食又保证国家收入②。此后,中国的盐税又历经几次改革,至1994年分税制改革建立起以增值税为主,包括营业税、消费税、企业所得税和个人所得税等的税制结构。盐税至2007年作为资源税征收,盐税的名称由此消失。盐税收入占国家税收的百分比由1950年的5.49%下降到2006年的0.04%③。2007年,我国资源税的收入为261.15亿元,占国家收入的0.57%④。由此,盐税的财政收入功能在中国税收史上几乎可忽略不计。

与中国近代以来盐税作为政府财政收入的主要来源不同,英国自近代以来即开始了向工商业社会的转型。政府的财政收入亦以关税和消费税为主,盐税的开征不过是因战争所需而临时开征,后又因战争减少和国民反对而被议会废止。

二、近代以来英国盐税功能的变迁

英国的盐税由荷兰盐税而来,内战期间议会开征盐税。共和国时期,盐税的税率是每加仑0.5便士,外国盐的税率是每加仑1.5便士。由于盐税的征收非常不受欢迎,后来废止了对国产盐的税收。然而,外国每年的食盐消费量大而继续征收盐税。1660年斯图亚特王朝复辟后,进口食盐要继续纳税。“光荣革命”后,因与法国战争的需要,1694年,英国议会对进口食盐征收每加仑3便士的附加税,同时,对产自英国和威尔士任何矿井的所有食盐和矿物盐再次征收每加仑1.5便士的税收。1698年后,国产盐的税率是每加仑3.5便士,进口盐的税率是每加仑7便士⑤。

因盐税主要由穷人负担遭到反对,1730年沃波尔执政后废除了盐税。仅仅两年之后,沃波尔出于降低土地税的考虑而提议再次开征盐税遭到反对。例如,其中一个反对者说:“开征盐税意味着将有开征普遍消费税的倾向,这与人民的自由权利是不相符的。”另一个批评者认为:“开征盐税是很危险的事情,这是迈向普遍消费税的一步,将破坏英国的自由和颠覆国家的宪政。”⑥

到诺斯任财政大臣时,因美国独立战争的缘故,诺斯将盐税的税率提高至每蒲式耳(约8加仑)5先令;18世纪末,因与法国战争的需要,小皮特于1798年将盐税的税率提至每蒲式耳10先令;据统计,1803年,英格兰的盐税净税额是880 000英镑,苏格兰57 000英镑,总计937 000英镑⑦。1805年,因对法战争的需要,小皮特又将国产盐的税率提至每蒲式耳15先令,此税率是盐价的30倍,同时,小皮特也将进口盐的税率大大提高。至1815年,英国盐税的税额约1 600 000英镑。

1822年2月,英国议会中有人倡导降低盐税税率,此后,范西塔特(vansittart)提议将盐税的税率从每蒲式耳15先令降至2先令,由此英国的盐税收入减少了约1 400 000英镑。至1825年,盐税被完全废除。盐税被废除时,其税额约380 000英镑⑧。

英国盐税开征的主要原因是为战争筹得费用,盐税收入并不是英国政府财政收入的主要来源。近代以来,英国的税制结构形成了以关税和消费税为主的间接税占主导地位的税制结构。这种以间接税为主的税制结构一直到20世纪初才得以改变,间接税的比重逐渐下降,直接税的比重渐次提高并成为占主导地位的税收。有关近代以来英国间接税以关税和消费税为主的税制结构,我们以1715年和1783年英国的纯公共收入和支出为例加以说明。具体如下:①

1715年9月29日止英国的纯公共收入

(来自财政部的数据)

英镑 先令 便士

1715年9月29日英国的国库盈余 1 066 689 15 5

扣除退税及征税费用后的净公共财政收入:

关税………………………… 1 684 661 11 5

消费税……………………… 2 302 807 9 0

印花税……………………… 142 207 10 11

土地税和估价税及对养老金、公职人员

和个人财产的税收………… 1 128 669 8 10

邮政收入…………………… 95 263 3 0

王领收入…………………… 158 976 3 0

其他的各种收入:

首年俸和什一税……… 11 544 15 9

其他少量的遗产收入 7 498 16 0

部分预付款…………… 15 789 17 0

总计净收入…………… 5 547 418 14 11

由上可见,1715年英国的公共净收入主要来源于税收,其中,间接税收入是4 129 675英镑30先令16便士,直接税收入以土地税和估价税为主,其总收入是1 128 669英镑8便士10先令。由此,1715年英国的税制结构以间接税为主,直接税所占比重不大。1783年英国的赋税收入及开支情况,可见下表:②

1783年英国的赋税收入及开支情况

英镑 先令 便士

1783年10月10日英国国库盈余 3 757 230 16 0

扣除退税及征税费用后的公共净收入:

关税……………………… 2 949 374 13 4

消费税…………………… 5 479 975 5 9

印花税…………………… 855 025 16 2

土地税和估价税及对养老金、公职人员

和个人财产的征税收入… 2 595 639 13 5

邮政收入………………… 165 600 0 0

王领收入………………… 1 066 13 4

其他各种收入…………… 630 677 3 6

总计公共纯收入………… 12 677 359 5 6

由上可见,1783年英国的公共纯收入中税收收入是其主要来源,其中又以间接税收入为重,达到9 284 374英镑34先令15便士,直接税中的土地税和估价税及其他税收收入是2 595 639英镑13先令5便士。间接税收入是直接税收入的近4倍。

以上我们只列举了1715年和1783年两年英国的税收收入及税制结构情况,这未免有失偏颇。下表就整个18世纪英国间接税和直接税在税收中所占的比重情况作一说明:③

18世纪英国直接税和间接税所占比重(单位:百万英镑)

由表可知,自1700年至1810年间,英国的税制结构以消费税和关税为主,土地税和财产税等直接税所占比重不及间接税。这种趋势一直持续到19世纪末20世纪初为止。

1815年拿破仑战争结束后,英国以间接税为主的税制结构因对英国工业和对外贸易的发展不利,自1816年始,英国历届政府开始调整税制结构,间接税的比重有所下降。据统计,1841年关税和消费税占政府税收的74.2%;1851年占65.3%;1861年占61.4%;1881年54.3%①。但即使这样,间接税所占比例仍高于直接税。直到19世纪末20世纪初,英国政府开始认识到税收不仅要承担为国家敛财的功能,而且还应该在实际上成为矫正社会不公正的有效手段②。对此,凯恩斯说:“自从19世纪末叶以来,所得税、超额所得税、遗产税等直接税,在去除财富与所得之绝大差异方面已有长足进步,尤以英国为然。”③至20世纪初,直接税在国民收入中所占比重已超过间接税,英国的税制更加现代化和科学化。赋税更多地用于社会公共支出(如惠农、济贫、教育等各个方面)。

由近代以来英国盐税功能的变迁可见,盐税自1694年由议会开征以来主要作为筹集战争费用的权宜之计而征收。不仅如此,因英国自近代开始由农业社会向近代工商业社会的转型,也必然意味着政府筹集财政收入的主要手段不再是农业税,而是主要依靠关税和消费税。盐税作为消费税的一种,因其开征的临时性特征而未占英国税收收入的很大比例。相反,盐税在发展的过程中,随着战争的结束和缓解而遭到国人反对遂被废除。

那么,为何同为国民生活必需品的食盐,中英两国却对其实行了不同的税收政策,盐税所扮演的角色及其在财政收入中的功能亦有很大差异?下面就此问题作探讨。

三、近代中英盐税功能相异的原因

要分析近代以来中英两国盐税功能的差异还需从两国不同的国情谈起,因国情不同而导致两国税制理论及税收实践的差异。

何为“税制理论”?国内研究税收史的专家顾銮斋教授如此定义:“一定的赋税行为或财政活动,总有一定的思想给予指导。这种思想经过一定的重复、贯彻和修正,便逐渐外化为理论,成为实践活动所遵循的基本原则。这种理论可有层次之分,其中,经过累世传承而贯穿整个社会,并反映这个社会赋税制度基本特征和基本精神的那个层次,我们称为赋税基本理论。”④中英两国的赋税理论自中世纪以来因国情及文化等的差别而有异。英国自中世纪以来赋税就不是国王随意征收,而是要经过议会同意。这种赋税理论经过累世传承而沿袭下来,成为英国赋税的基本理论。国王要征税必须经议会同意,并且要遵循“共同需要”“共同利益”“共同同意”的原则,赋税的征收和支取要依据法律而行,且有相关机构审计和监督。英国的这一税制理论一直延续,故而斯密在有关税制理论的论述中都是依法律而论的。亚当·斯密在论述英国税制所要遵循的基本原则时提出了著名的“税制四原则”,即平等原则、确实原则、便利原则和节省原则。英国盐税的开征及税率的确定、税额的多少都要遵此原则而行。加之近代以来英国在经济上奉行重商主义经济政策和自由贸易经济政策①,由此关税和消费税构成了英国税收收入的大宗。而盐税作为生活必需品对其征税则遭到国民的反对,于1825年被废除。

中国则不同。中国自秦建立起高度集中的中央集权专制制度后,皇帝、国家与政府三位一体,奉行“普天之下,莫非王土;率土之滨,莫非王臣”的治国理念。这一理念又渗透到税制理论中,成为中国古代皇帝征税,臣民纳税的依据,这种理论必然会造成赋税名目繁多、税负沉重、征收随意等弊端,这种弊端到19世纪末愈加严重。对此,严复给予严厉抨击:“中国自秦以来,无所谓天下也,无所谓国也,皆家而已。一姓之兴,则亿兆为之臣妾。其兴也,此一家之兴也,其亡也,此一家之亡也。天子之一身,兼宪法、国家、王者三大人物,其家亡,则一切与之俱亡,而民人特奴婢之易主者耳,乌有所谓长存者乎。”②严复的话点明了中国古代至近代税制理论的核心,中国自古代以来即形成了家国一体的社会制度,由此中国古代及近代赋税的征收、税率的确定、税额的多寡皆由一国之君决定,并无任何机构可以牵制,税收由此亦带有随意、任意开征之特点。盐税的征收及税率的多次调整、变革一方面固然是由于当时中国政府的财政需求,另一方面盐税税率的变化无常及随意加征所谓的盐厘、附加税等皆因当时中国政府社会制度的缺陷所致。此种情况自1949年新中国成立后得以改变,至今,我国已形成了较为科学、合理的税制体系。不仅如此,在当前中国各项改革深入进行的同时,我国的税制结构进一步向合理化、科学化的方向发展,逐步形成具有中国特色的社会主义税制体系,让税收更好地服务于现代化建设的需要。

四、近代中英盐税功能变迁的启示

综上所述,近代以来中英两国盐税所发挥的功能有很大差异。盐税在近代中国是政府筹得财政收入的主要来源,与关税、田赋一起成为中国政府财政收入的三大支柱。因近代中国的历史是一部为列强所侵略而丧失部分自主权的屈辱史,因此,近代中国的盐税自主权亦为外国列强所把持。有鉴于此,为筹得对外战争之军费、维持政府运转及偿还外债等计,近代中国历届政府都将盐税收入作为主要的财政收入来源。因盐税在近代中国财政收入中占大宗,为获得此收入,近代各届政府屡次提高税率、加征盐税的各种费用,致使近代中国国民的盐税负担过重而多发抗税、抢盐风潮。与近代中国不同,近代英国因正处于由农业社会向工商业社会的转型期,政府财政收入亦由主要依靠农业税转而依靠关税、工商税和消费税等间接税。盐税作为间接税的一种自开征之日起即是因战争而临时开征,一旦战争结束,此税即被废止。所以,在近代英国历史上,盐税的主要功能不是为政府筹得财政收入。盐作为国民生活的必需品,盐税是对国民生活必需征税,这对自中世纪以来即有宪政传统的英国国民而言是很难接受的,由此,盐税最终因国民反对而废止。

近代以来中英盐税功能的变迁给了我们如下启示:

第一,一国国情及社会制度在很大程度上影响了一国税制理论及税收实践。中国因自古代以来即形成了高度集中的政治经济体制,皇帝处于政治经济的中心,享有至高无上的权力。这一权力在税制理论及税收实践上的体现就是税制的量出制入原则及税收的随意开征、任意加征。近代以来中国盐税的变迁即是很好的例证。英国则不同,英国自中世纪以来国王即不是最高权力的核心,国王的权力受到议会的限制。中世纪英国赋税的开征只有在面临战争等紧急情况时方可实行,除此之外,国王无征税权。如,1215年的《大宪章》即规定国王除被俘、长女出嫁、长子被封为骑士外不得随意征税。此后,《大宪章》的原则又被反复确认。至1688年“光荣革命”后,1689年的《权利法案》又规定:“凡未经议会允许,假借国王特权,或供国王使用而任意征税,超出议会允许的时间或方式,皆属违法。”①《权利法案》对国王和议会财政权的规定使近代意义上国家公共财政制度和税收宪政制度得到法律保障,国王如欲征税需经议会同意,并遵循英国税制的“共同同意”“共同需要”“共同利益”原则。英国盐税的开征因不符合国民共同利益,因而未得到国民的共同同意,遂于1825年废止。

第二,合理的税制结构设置要遵循不对生活必需品征税的原则。盐属于国民生活的必需品,对生活必需品的征税在很大程度上类似于人头税,这种直接加诸于国民身上的税收若过于沉重则必然加剧国民的生活负担而导致抗税行为多发。近代中国因盐税过重而导致各地频发的抗税、抢盐风潮即是很好的例证。英国税制因有比较规范的制度及法律约束,因而在开征新税及设定税率、税额时都要循法而行,不敢逾法而为。因此,近代英国因开征盐税未引发国民对抗行为,而是循国民利益最终废除了盐税。

第三,合理的税制不能仅仅将税收作为为政府谋得财政收入的主要手段,而是要同时顾及税收的社会财富调节功能及税收的公平性、正义性。通常来说,政府征税的主要动机是为了筹得财政收入,但随着社会上贫富分配不均等社会问题的出现,政府应随时调整税收的功能,将税收作为调节社会财富分配和实现公平、正义的主要手段,由此实现税收功能的转变。近代中国盐税的征收主要是为政府筹得财政收入,因此,盐税的税率很高且附加的盐厘、杂税等名目繁多,盐税税率的提高及开征的随意致使国民负担沉重,因而国民的抗税风潮屡见不鲜。与中国不同,近代英国盐税的开征主要因战争而开征,具有临时性的特点,政府的财政收入主要依靠关税和消费税,因此,英国近代史上盐税自开征至废止未引起国民反抗。随着英国工业社会的形成,至19世纪末,英国政府认识到税收不应仅仅作为政府财政收入的主要手段,而且还应作为调节社会财富分配不均等社会问题的主要手段,由此,现代化的英国税制形成,这一税制理论对英国福利国家的形成产生了重要影响。

综上,因中英两国税制理论的不同,导致两国税制实践的差异。近代以来,中国盐税作为政府筹得财政收入的主要来源,主要发挥了税收的财政收入功能而未顾及国民的利益需求,因此,近代以来中国的盐税税收负担沉重,普通百姓对盐税憎恨有加,多发抗税及抢盐风潮。而英国则不同,因英国自中世纪以来即有相关制度对国王的征税权力加以限制,步入近代后,议会逐渐掌握了税收大权,国王不经议会同意而征收属违法,因此,近代英国盐税的开征不是随意而为,盐税收入亦没有成为政府财政收入的主要来源,反而盐因是国民生活的必需品,征收盐税违背了英国税制中不对必需品征税的原则而被废止。

(责任编辑:周 聪)

Comparative Analysis about the Function of Salt Tax and Its Development Between Britain and China since Modern Times

Teng Shuna1Xi Chuanying2Han Daxue3

With the social transitions in Britain and China since modern times, the functions of their salt tax have changed. In Britain, the tax structure changed from agriculture tax to industrial and commercial tax since the 16th century. In the structure, indirect tax occupied a large proportion, which mainly consisted of impost tax and consumption tax. Salt tax, as one of consumption taxes, only occupied a little proportion since the levy of 1694, and it was abolished due to people's opposition in 1825. Such tax structure continued till the early 20th century. Different from Britain, Chinese salt tax occupied a very important status and was one of the three major sources of state revenue. Such function has changed since the foundation of the People’s Republic of China. Through the comparative analysis about the function of salt tax between Britain and China, we can see that different tax is connected with its state condition. However, we can also see that the building of a state tax system must obey its citizen’s willingness and interest which are very important to the state stability and development.

the theory of tax system; the structure of tax system; salt tax; China; Britain

A

1003—9864(2015)02—0021—11

K25

滕淑娜(1975-),女,山东财经大学马克思主义学院副教授,历史学博士。

席传英(1980-),女,济南平阴实验学校教师。

韩大学(1989-),男,山东财经大学马克思主义学院硕士研究生。

国家社科基金青年项目“税制变迁与20世纪英国政府社会政策研究”(13CSS019)的阶段性研究成果。

① 国外研究英国盐税的著述可参见:D.B.Horn & Mary Ransome.,Eyre & Spottiswoode,1957;Edward Hughes.,Manchester University Press,1934;Stephen Dowell.Vol.1,2,3,4,Frank Cass & Co.ltd.1965;Roy Douglas.,Macmillan Press Ltd,1999;J.F.Rees.,Methuen & CO.Ltd,1921;Patrick K.O’Brien.“The Political Economy o British Taxation,1660-1815”,,2ndser.XLI,1(1988);Raymond Turner.“The Excise Scheme of 1733”,,Vol.42,No.1659(Jan.,1927).

国内研究英国盐税的文章可参见马泽民.白金之价:中世纪英国盐价初探(13—15世纪)[J].史林,2010(5);于民.中世纪中后期和现代早期英国盐价变动原因考察[J].盐业史研究,2012(4).

国内对中国盐税的研究有:赵尔巽.清史稿:卷一百二十三;卷一百二十五[M].台北:洪氏出版社,1981;金鑫.中华民国工商税收史:盐税卷[M].北京:中国财政经济出版社,1999;曾仰丰.中国盐政史[M].重印版.台北:台湾商务印书馆,1978;李涵,等.缪秋杰与民国盐务[M].北京:中国科学技术出版社,1990;贾士毅.民国财政史[M].上海:商务印书馆,1917;付志宇.近代中国税收现代化进程的思想史考察[M].成都:西南财经大学出版社,2010;陈锋.清代盐政与盐税[M].2版.武汉:武汉大学出版社,2013;刘孝诚.中国财税史[M].北京:中国财政经济出版社,2007;王仲.袁世凯统治时期的盐务和“盐务改革”[J].近代史研究,1987(4);张荣生.中国历代盐政概说[J].盐业史研究,2007(4);李晓龙,温春来.中国盐史研究的理论视野和研究取向[J].史学理论研究,2013(2);宋华.中国盐税、盐专卖制度的历史演变及财政意义[J].时代金融,2014(6);佐伯 富.中国盐政史研究[J].夏宏钟,译.盐业史研究,1990(3);鲁子健.近代外债与中国盐政[J].盐业史研究,2001(3);马金华,刘沛.近代中国的政府债务与盐税抵押[J].盐业史研究,2014(2);夏国祥.近代中国盐政改革思想初探[J].盐业史研究,2009(3);易继苍.南京国民政府的盐税与统税改革[J].杭州师范学院学报(社会科学版),2002(5);宋良曦.清代中国盐商的社会定位[J].盐业史研究,1998(4);王子耀.中国封建社会征收盐税的基本原则[J].延安大学学报(社会科学版),1998(4)等.

② 宋濂.元史:卷九十四·食货二[M].北京:中华书局,1976:2386.

③ 赵尔巽.清史稿:卷一百二十三·食货四[M].台北:洪氏出版社,1981:3606.

④厘金:厘金制,创于咸丰时期,初仅为镇压太平天国运动权宜之计,后变本加厉,百弊丛生。具体内容参见赵丰田.晚清五十年经济思想史[M].北京:哈佛燕京出版社,1939.

① 金鑫.中华民国工商税收史:盐税卷[M].北京:中国财政经济出版社,1999:23.

② 金鑫.中华民国工商税收史:盐税卷[M].北京:中国财政经济出版社,1999:7.

③ 陈锋.清代盐政与盐税[M].2版.武汉:武汉大学出版社,2013:210.

④ 赵尔巽.清史稿:卷一百二十五[M].台北:洪氏出版社,1981:3707-3708.

⑤ 这里的关税又称“洋关税”,是与鸦片战争前中国政府对经过本国陆路、水路、海陆等征收的通过税,亦称“常关税”相对应的。所谓“洋关税”是指鸦片战争后清政府被迫开放通商口岸,中国政府由此设立海关,征收关税,此关税称“洋关税”。

⑥ 这里指民国二年,即1913年。

⑦ 金鑫.中华民国工商税收史:盐税卷[M].北京:中国财政经济出版社,1999:19.

① 金鑫.中华民国工商税收史:盐税卷[M].北京:中国财政经济出版社,1999:33.

② 1913年的《盐税条例》只是将此前的最高税率每百斤5元和最低税率每百斤1元统一调整为每百斤2.5元,这一做法只是高税率有所下调、低税率有所增加而已。

③ 转引自王仲.袁世凯统治时期的盐务和“盐务改革”[J].近代史研究,1987(4):111.

④ 工业、渔业用盐除外,当时的北京政府为鼓励实业发展对工业、渔业用盐实行优惠政策。

⑤ 金鑫.中华民国工商税收史:盐税卷[M].北京:中国财政经济出版社,1999:54.

⑥ 金鑫.中华民国工商税收史:盐税卷[M].北京:中国财政经济出版社,1999:53.

⑦“就场征税”是英国人丁恩提出的改革中国盐税的办法,即所谓“就场征税、自由贸易”的征税原则。

⑧ 金鑫.中华民国工商税收史:盐税卷[M].北京:中国财政经济出版社,1999:76.

⑨ 例如,1929年公布的《渔业法》规定:渔业用盐税率每百斤最多不超过0.2元。1930年11月公布的《农工业用盐章程》规定:每百斤盐征税0.03元,经特许者可以免税。(参见国家税务总局.中华民国工商税收史:盐税卷[M].北京:中国财政经济出版社,1999:93.)

① 金鑫.中华民国工商税收史:盐税卷[M].北京:中国财政经济出版社,1999:100.

② 金鑫.中华民国工商税收史:盐税卷[M].北京:中国财政经济出版社,1999:166-169.

③ 金鑫.中华民国工商税收史:盐税卷[M].北京:中国财政经济出版社,1999:201.

④ 金鑫.中华民国工商税收史:盐税卷[M].北京:中国财政经济出版社,1999:224.

⑤ 付志宇.近代中国税收现代化进程的思想史考察[M].成都:西南财经大学出版社,2010:131.

① 付志宇.近代中国税收现代化进程的思想史考察[M].成都:西南财经大学出版社,2010:178-181.

② 随季龄,姜润洲.产品税、增值税、营业税、盐税、其他税种和地方各税的纳税检查与帐务处理[M].沈阳:辽宁人民出版社,1986:246.

③ 宋华.中国盐税、盐专卖制度的历史演变及财政意义[J].时代金融,2014(6):1.

④ 乔宝云,刘乐峥,赵建梅,等.公共财政研究报告:中国税收收入和税收收入能力研究[M].北京:中国财政经济出版社,2009:28.

⑤ Stephen Dowell.[M].London:Frank Cass & Co.Ltd.1965:3.

⑥ Raymond Turner.“The Excise Scheme of 1733”[J].,1927,42(1659):34-35.

⑦ Stephen Dowell.[M].London:Frank Cass & Co.ltd.1965:4.

⑧ Stephen Dowell.[M].London:Frank Cass & Co.ltd.1965:4-5.

①1714-1783[M].London:Eyre & Spottiswoode,1957:297.

② D.B.Horn &-Mary Ransome.[M].London:Eyre & Spottiswoode,1957:300.

③ Patrick K.O’Brien.“The Political Economy o British Taxation,1660-1815”[J].,1988,41,(1):9.

①Roy Douglas.[M].London:Macmillan Press Ltd,1999:59.

②J.F.Rees.[M].London:Methuen & Co.Ltd,1921:170.

③凯恩斯.就业利息和货币通论[M].徐毓枬,译.北京:商务印书馆,1983:321.

④ 顾銮斋.从比较中探寻中国中古社会赋税基本理论[J].史学理论研究,2005(4):32.

① 重商主义经济政策主要在17、18世纪实行,19世纪中后期,伴随着工业革命在英国的完成,其在经济政策上开始奉行自由放任主义。

② 严复.严复集[M].王栻,主编.北京:中华书局,1986:948-949.

① Andrew Browning.[M].London:Eyre & Spottiswoode,1953:123.