农业高新技术产业金融支持的评价

2015-02-18徐嘉祺

徐嘉祺,陆 迁

(西北农林科技大学 经济管理学院,陕西 杨凌 712100)

0 引言

金融是现代经济和产业发展的核心动力,农业高新技术产业作为高新技术产业的重要组成,在产业发展的任何时期都对资本有着巨大的需求。过去的资本投入模式主要依靠政府拨款,然而政府财政支持是有限度的,而且缺乏可持续性,产业发展要获得足够的资本支持还要从金融市场想办法,要把市场性金融资本吸引到农业高新技术产业领域,作为政府财政支持的重要补充,现阶段的市场性金融资本主要由金融机构的信贷融资为主。因此本文对农业高新技术产业金融支持问题的研究将从政府的财政支持与金融机构的信贷融资两方面着手。

首先对产业发展的金融支持体系进行划分,即金融支持能力、金融支持效率、产业发展与金融支持的协调程度。在此基础上,从新的角度构建金融支持强度的评价指标体系,对农业高新技术产业的金融支持强度进行评价测算。然后结合金融支持强度的测算值进行回归分析,从产业规模的角度探讨金融支持对农业高新技术产业的影响效应。

1 金融支持强度测算

1.1 影响因素、指标及其权重的确定

1.1.1 影响因素的测算方式

进行金融支持强度的测算前,必须先进行影响因素的测算;影响因素测算的第一步就是对构成指标的无量纲化。指标无量纲化的目的主要有两方面:第一、消除不同指标间的量纲限制,使指标体系内的各项指标可以进行无差别的组合计算;第二、统一指标体系内各项指标的值域,使后续运算过程的合理性与科学性得到保证。

假设基础指标为eij,指标权重为wj,影响因素为Ei,构成金融支持影响因素的测算表达式为:

当指标为正向指标时运用公式(1),当指标为负向指标时运用公式(2),在本文构建的指标体系中所有指标均为正向指标,因此主要使用公式(1)。

1.1.2 指标权重的确定方法

指标权重的确定方法主要采用变异系数法。变异系数法是一种客观赋权法,客观赋权法的优点是不依靠人为的主观判断,只在原始研究数据的基础上,通过分析不同数据间错综复杂的关系并最终确定权重,能充分发挥数学理论在研究中的作用。由此可得指标权重的表达式。

其中CVj代表指标的变异系数,Sj代表指标标准差,代表指标的平均数,wj是指标的权重。

1.1.3 金融支持强度的测算方法

借鉴联合国开发计划署(UNDP)制定的人类发展指数的计算方法,通过计算所有影响因素的几何平均数计算产业发展中的金融支持强度测算值。其表达式为:

其中F代表金融支持强度的测算值,Ei代表影响因素。

1.1.4 金融支持强度测算指标体系的确定

本文的金融支持体系由金融支持能力、金融支持效率、产业发展与金融支持的协调程度三部分组成。金融支持能力反映了产业发展中金融机构能用于投资的资本存量,因此本文选定财政支出总额、存款余额和贷款余额作为该项影响因素的指标;金融支持效率反映了金融机构实施金融资源配置的效率,因此本文选定财政支持在固定资产投资中占比和贷款在固定资产投资中占比作为该项影响因素的指标;产业发展与金融支持的协调程度反映了产业与金融机构的信息沟通与利润分配状况,在一定程度上也是金融内部结构的各要素是否与产业发展相协调的象征,因此本文选定财政支持在产业产值中占比和贷款在产业产值中占比作为该项影响因素的指标。

研究数据采用杨凌农业高新技术产业示范区2004~2013年的季度数据,数据来源于陕西统计年鉴以及相关统计机构调研,为了表述方便,在进行本节实证分析时只采用每年年末第四季度的数据,后文的回归分析将采用全部的36组数据进行分析。由此建立金融支持强度的测算指标体系及其权重,如表1所示。

表1 测算指标体系及其权重

1.2 农业高新技术产业金融支持强度的测算——以杨凌为例

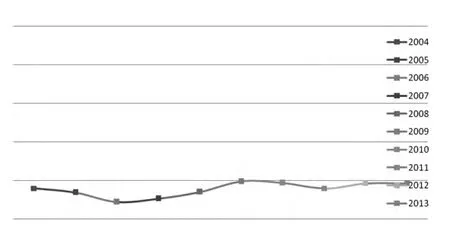

经过一系列运算,求得金融支持强度的测算值,如表2和图1所示。在考察的时间段里,杨凌产业发展的金融支持强度基本处于0.2以下,最大值出现在2009年年末,达到0.195;最小值出现在2006年,只有0.089。

表2 金融支持强度测算值

图1 金融支持强度变化趋势图

2 金融支持对农业高新技术产业的影响效应

衡量产业发展最重要的体现就是产业经济的发展水平,广泛用于衡量经济发展的指标是国内生产总值,它是衡量经济发展乃至产业规模的重要指标。

2.1 模型的构建

柯布道格拉斯生产函数被广泛用于经济发展的相关研究中,其一般表达式为:

其中Y代表国内生产总值,A(t)是技术发展程度,L是参与经济活动的劳动力,K代表经济活动中的资本投入,如果对式(6)进行简化,可以得到新的函数表达式,其中T代表技术水平。

金融支持作为经济增长的催化剂,在新兴产业发展过程中的作用也日益显现。Feder(1982)和Mruinde(1994)对经济发展模型的研究中都把金融变量作为重要的衡量指标引入到模型中,Pagano(1993)则在其首创的Pagano模型中设计了金融变量,并就金融因素对经济发展的影响进行实证研究。因此本文在式(7)的基础上,把代表金融支持水平的指标引入到式子中,得到新的表达式:

对式(8)求导,得到式(9):

使β1代表劳动力的边际产出,使β代表资本的2边际产出,使β3代表技术的边际产出,使β代表4金融支持的边际产出,由此得到新式子:

通过式(10)得到最终模型的式(11),其中β0和μ表示常数项和随机误差。

2.2 指标选择与数据来源

根据确定的最终模型,本文选择下列变量作为衡量模型的指标。其中Y代表产业规模,指标是国内生产总值;L代表劳动力,指标是产业从业人员;K代表资本投入,指标是固定资产投资;T代表技术水平,指标是R&D经费占国内生产总值的比重;F代表金融支持水平,指标是金融支持强度的测算值。实证分析包括以下内容,首先进行皮尔逊相关分析,确定所选择解释变量与被解释变量的相关性,然后进行单位根检验,避免出现伪回归,最后进行多元回归分析,确定变量间的作用机理。

研究数据采用杨凌农业高新技术产业示范区2004~2013年的季度数据,数据来源于陕西统计年鉴以及相关统计机构调研,为了消除量纲对回归分析的影响,所有变量的原始数据均经过对数处理。

2.3 实证分析

2.3.1 相关性检验

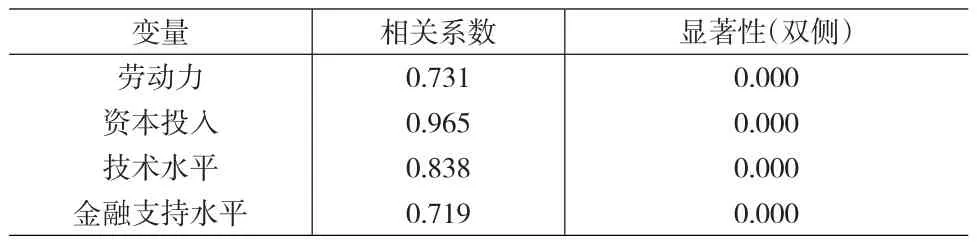

如表3所示,运用SPSS软件对被解释变量和解释变量进行相关性检验,劳动力、资本投入、技术水平、金融支持水平和国内生产总值的相关系数分别为0.731、0.965、0.838和0.719,相关系数均大于0.7,而且所有变量的相关系数均通过1%显著性水平下的显著性检验,说明解释变量与被解释变量之间存在较强的相关性,有必要进行回归分析作进一步研究。

2.3.2 单位根检验

为避免伪回归的出现,故对解释变量与被解释变量作单位根检验。如表4所示,所有变量在5%置信水平下是平稳的,因此可以进行正式的回归分析。

表3 相关性检验

表4 单位根检验

2.3.3 回归分析

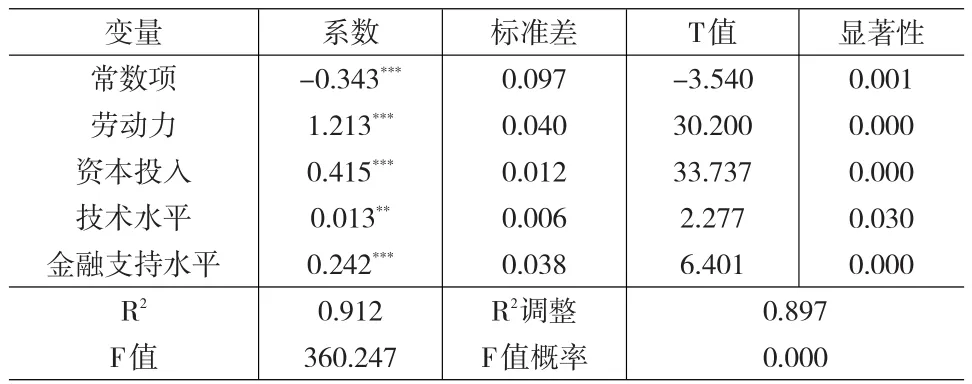

如表5所示,调整后的R2值为0.897,这说明模型具有较好的拟合优度,同时F值为360.247,伴随概率为0.000,这说明通过回归分析所建立的模型是有效的。

除了技术水平是5%显著水平通过显著性检验外,其余的变量均在1%的显著水平下通过显著性检验,劳动力、资本投入、技术水平和金融支持水平的回归系数分别为1.213、0.415、0.013和0.242,这说明劳动力、资本投入、技术水平和金融支持水平四个变量对经济增长均有正向的影响,劳动力每增加一个单位,国内生产总值就增长1.213个单位;资本投入每增加一个单位,国内生产总值就增长0.415个单位;技术水平每增加一个单位,国内生产总值就增长0.013个单位;金融支持水平每增加一个单位,国内生产总值就增长0.242个单位。

表5 回归分析结果汇总

通过实证分析得出,金融支持对杨陵农业高新技术产业的发展规模具有正向的影响,有效的金融支持能促进产业经济的快速增长,反之如果产业发展中缺乏金融资本的有效支持,产业的发展水平也会受到极大的限制。

3 政策建议

在本文的研究中,信贷融资是农业高新技术产业发展金融支持的重要组成部分,是财政支持的重要补充,然而由于农业的弱质性,传统的金融模式无法有效引导资本投入到农业高新技术产业的发展,因此有必要对传统金融模式进行创新。

(1)协调产业发展与金融支持的关系。农业高新技术企业发展的不同阶段均需要持续性的资本投入,因此产业的发展离不开金融部门的有力支持。然而在企业发展的不同阶段,金融部门所要承担的风险以及企业所需资金都有极大差别,因此金融部门制定信贷政策时不能一概而论,要根据企业不同的发展状况制定相应的政策。当企业处于创业的初期,对资金的需求极大却没有足够的质押物,此时金融机构可更多的考虑企业自有知识产权的数量、质量以及相应的价值,开发知识产权质押的金融产品为企业的发展提供资金,同时适当考虑产业发展的一般规律,适当延长还款期并且给予灵活的利率调整安排,在企业发展初期给予低利率,随着企业的发展逐步提高企业的利率水平;当所面对的客户是发展较为成熟的农业高新技术企业时,金融机构可以为企业制定合理的理财计划,引导企业合理使用自有资金,提高企业自有资金的利用率。

(2)实现金融机构的多元化和专业化。第一,在现有金融机构内部进行管理创新,建设面向产业发展的专业金融运营团队,提升金融机构实施金融支持的专业化程度;第二,由政府牵头,整合地方金融资源,建设地方性商业银行和金融贷款担保组织,提升金融服务质量和金融支持效率;第三,开发知识产权质押融资服务,为拥有高新技术成果的创业者扫除创业的资金障碍;完善融资质押和担保的方式,开发多元化的的信贷产品,借鉴“团购”的营销模式,尝试“联保联贷”的新方式,为规模小、质押物不足的中小高新技术企业的融资问题寻找出路。

(3)合理控制金融风险。首先金融机构对贷款的管理要遵循市场经济的规律,建立规范的贷款管理机制,贷款前要仔细调查企业的发展状况并作出科学的企业评估;贷款后要关注企业的资金使用情况,及时发现企业的不当资金使用行为,尽量避免道德风险的出现;一旦发现企业出现严重的违规行为,或者经营状况极度恶化,要有相应退出机制使损失降到最低。第二,除了相应的退出机制外,要减少因风险所带来的损失还有其他相应的策略,商业性保险就是其中重要的手段之一。保险业对农业高新技术产业发展的介入,可以降低产业发展过程中的不确定性,从而提高银行部门对产业发展的预期,坚定其实施金融支持的信心,提高金融机构的贷款意愿;保险业的介入虽然一定程度取走了部分产业利润,但也平衡了产业风险,有效保障了产业的顺利发展。

[1]程卫兵.农业产业化与金融支持关联问题研究——基于江西省九江市农村金融支持农业产业化的实证[J].金融与经济,2008,(10).

[2]梁伟真,梁世中.科技金融的综合评价指标体系研究[J].科技创业月刊,2014,(10).

[3]曾学文,刘永强,满明俊,沈启浪.中国绿色金融发展程度的测度分析[J].中国延安干部学院学报,2014.7(6).

[4]冯宗敬.区域包容性金融发展评价指标体系研究[J].青海金融,2015,(2).

[5]温洪涛,任传鹏.企业绩效评价指标的无量纲化方法的改进[J].经济问题,2011,(6).

[6]张作云.国际金融和经济危机后我国发展面临的挑战[J].管理学刊,2014,(3).

[7]巫文勇,曾倩伦.跨国金融机构破产管辖与法律选择冲突[J].武陵学刊,2014,(3).