基于探索性因子分析法的公司治理评价研究

2015-02-16吴杨

吴 杨

(河海大学 商学院,江苏 南京 211100)

基于探索性因子分析法的公司治理评价研究

吴 杨

(河海大学 商学院,江苏 南京 211100)

公司治理一直是企业管理者和经营者容易忽视的问题。通过疏理公司治理评价理论,筛选出评价公司治理的相关指标,选取了30家上市电子信息公司作为研究样本,进行指标计算,并运用SPSS软件进行探索性因子分析,试图将探索性因子分析法运用于公司治理评价的研究,以求将繁琐的评价指标进行降维,综合为少数几个核心因子,为企业评价其运营成果,提高企业价值提供依据。

公司治理;评价指标;探索性因子分析法

近年来,随着公司治理评价受到越来越多的关注,国内外各种评价机构纷纷推出各种不同的公司治理评价体系。国外的研究成果丰富,美国标准普尔在1998年建立了公司治理服务系统,该系统将公司治理评价分为国家评分和公司评分两部分[1]。随后戴米诺公司也推出了一套公司治理评价体系,它主要是从股东拥有的权利与责任、所接管防御策略的范围、公司治理的信息披露及董事会的结构与作用这4个维度衡量公司治理的状况[2]。

我国对于公司治理评价的研究起步较晚,目前较为系统的公司治理评价体系是南开大学公司治理研究中心于2003年提出的“中国上市公司治理评价指标体系(CCGINK)”[3],该体系将各种评价系统进行了优化,对控股股东的行为、董事会治理、经理层治理、监事会治理、信息披露及利益相关者治理6个维度的评价指标进行适度调整,完善了我国公司治理评价系统。2007年,南开大学公司治理研究中心在2003年调查数据的基础上,经过4年多的研究,又推出了2007年度的公司治理指数,使得公司治理评价体系更加完善[4]。此后,很多学者对公司治理体系进行各种不同的研究,如岳中志等[5]根据公司治理指标的设计原则,从融资结构、股权结构、激励机制和约束机制4个方面构建指标体系。

上述公司治理评价体系较全面、系统,但过于复杂,就如何将这样一个繁复的体系进行综合,使企业在进行评价和改进时更清晰的问题,笔者试图使用探索性因子分析法进行分析。探索性因子分析法(exploratory factor analysis,EFA)主要是通过多个指标相关矩阵的内部依赖关系,找出控制所有变量的少数几个较为明确的公因子,再将每个变量表示为公因子的线性组合形式,从而再现原始变量与因子之间的相关关系[6]。

1 探索性因子分析法的应用分析

1.1 上市公司的选取

电子信息产业是在电子科学技术发展和应用的基础上发展起来的,20世纪90年代以来,以通信、计算机及软件产业为主题的电子信息产业以惊人的发展速度,一举成为世界最重要的战略型产业。因此,笔者选取了30家上市电子信息公司2011年的相关指标作为分析数据的样本。

1.2 指标设计及数据处理

1.2.1 指标设计

针对电子信息产业的特征,并遵循全面性、客观性、科学性及可操作性的原则,选取了有代表性的22个指标作为公司治理评价指标,如表1所示。其中,盈利能力、偿债能力、营运能力和发展能力这4个指标的选取值为几个财务指标的平均值,是为了使其体现得更加全面合理,同时由于没有具体的证据显示某一个财务指标对这4个能力指标的贡献率较大,因此采用平均值的方法。

表1 电子信息企业治理评价指标

1.2.2 样本数据处理

针对所选取的30家上市电子信息公司,通过相关金融网站搜集了其2011年的相关数据,并对数据进行相关处理,得出上述指标的数值,其中X1~X10是由具体数值计算而出,而其余指标则是通过打分得出(最高5分,最低0分)。

董事会治理的评分主要依据董事会的人数及相互之间的独立性。经理层治理评价时,经理层任免机制主要依据经理层的人员数量和学历高低;经理层执行保障制度的打分依据主要是相关的制度披露数量多少;经理层激励约束机制打分依据薪酬的多少。企业信息披露打分主要依据企业信息披露字数及内容的完整性与可靠性。企业治理结构的评价则主要依据各高层人员数量及学历高低。而利益相关者治理的打分则是对利益相关者信息披露的完整性与准确性的考察。

1.3 探索性因子分析法

探索性因子分析法是一项用来寻找多元观测变量中具有的本质结构,并对其进行降维及有关处理的技术。其主要目的是找出影响多元观测变量主因子的具体个数,以及每一个主因子与所有观测变量之间的相关程度,从而试图揭示变量的内在结构[7]。笔者采用因子分析法提取能充分反映所有信息的主因子,进行因子命名,从而解释影响公司治理的主要因素,并根据这些因素及相应的得分制定出完善和改进策略。

1.4 探索性因子分析法的运用

1.4.1 因子分析适用性检验

使用探索性因子分析法的一个潜在前提条件是要求原指标变量之间具有较强的相关关系。为了检测原指标之间的关系,采用了Bartlett球形检验和KMO检验来说明原指标间的相关关系,如表2所示。

运用SPSS软件计算Bartlett球形检验χ2值为542.401,因此可以认为相关系数矩阵具有显著的差异,并且KMO值为0.623,根据KMO度量标准可知原始指标可进行因子分析。

1.4.2 主因子数目的确定

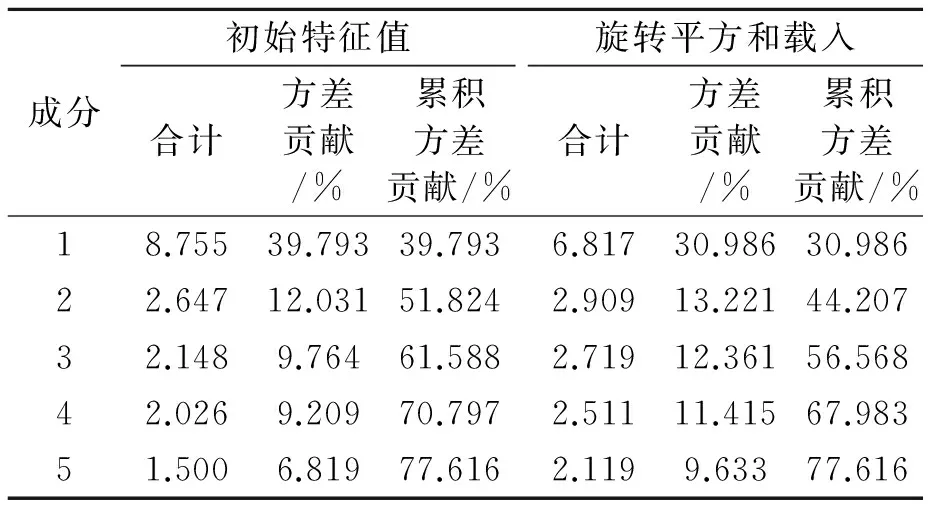

根据每个因子解释原始指标总方差的情况,利用探索性因子分析法中的主成分分析法,从22项原始指标中提取出5个主因子,通过它们来代替原始指标所含有的信息,因子方差贡献情况如表3所示。

表3 解释总方差和累积方差贡献

从表3中可以看出,22个指标中提取的5个主因子的累计方差贡献率为77.616%,即表示这5个主因子反映了总体信息的77.616%,可以认为丢失信息较少,因此使用这5个因子来替换原始指标进行上市公司治理评价是可行的[8]。

1.4.3 主因子的命名

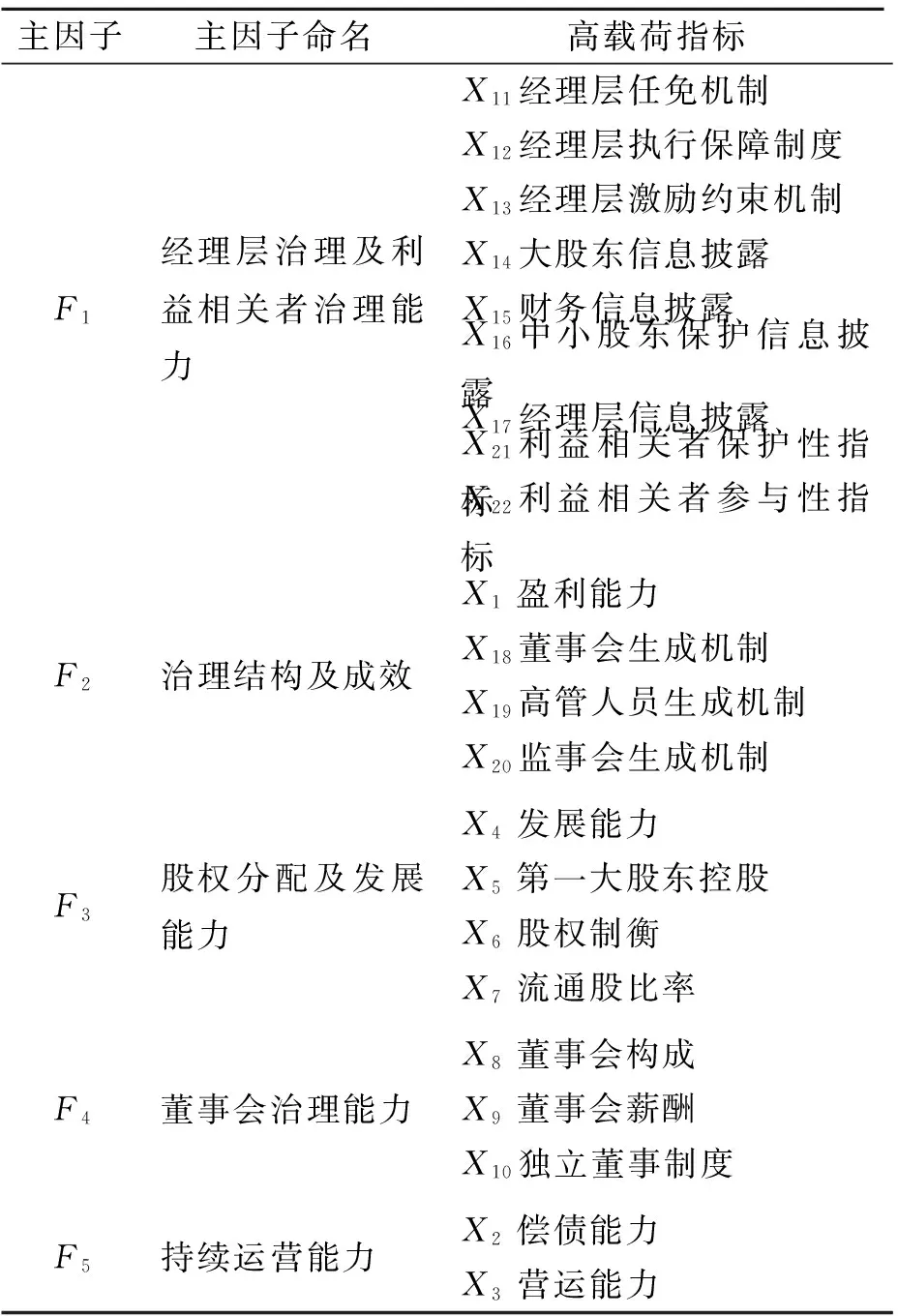

由于初始因子的综合性较强,难以找出其所表示的实际意义,因此采取方差最大化(Varimax)进行因子旋转,不同的指标在相应的主因子上具有较高的载荷,将不同因子上具有较高载荷的指标进行分类,如表4所示,并根据这些指标进行综合命名。

表4 指标分类及主因子命名

由表4可知,在第1个主因子上具有较高载荷的指标共有9个,其中,经理层任免机制、经理层执行保障制度、经理层激励约束机制主要体现公司的经理层治理状况,大股东信息披露、财务信息披露、中小股东保护信息披露及经理层信息披露体现信息披露状况,利益相关者保护性指标和利益相关者参与性指标则体现公司的利益相关者治理状况,综合这3个方面,将第1个主因子命名为经理层治理及利益相关者治理能力。

在第2个主因子上具有较高载荷的指标共有4个,具体包括盈利能力、董事会生成机制、高管人员生成机制和监事会生成机制,其中后3项主要体现公司的治理结构,而盈利能力主要体现高层人员的治理能力,因此将第2个主因子定义为治理结构及成效。

在第3个主因子上具有较高载荷的指标有4个,其中,第一大股东控股、股权制衡、流通股比率主要是体现公司的股权分配,加上发展能力,因此定义第3个主因子为股权分配及发展能力。

在第4个主因子上共有3个指标具有较高的载荷,这3个指标体现公司的董事会治理情况,因此将第4个主因子定义为董事会治理能力。

最后,在第5个主因子上,偿债能力和营运能力这两个指标具有较高的载荷,综合这两个指标,将第5个主因子定义为持续运营能力。

1.4.4 计算因子得分和综合得分

笔者采用回归法估计因子的得分[9],以bij(i=1,2,3,4,5;j=1,2,…,22)表示回归系数,并且以Xj(j=1,2,…,22)表示各指标,所提取的主因子Fi(i=1,2,3,4,5)的得分表达式为:Fi=bijXj,然后再以各旋转后因子的方差贡献率为权数得出样本公司的综合得分函数:G=0.309 86F1+0.132 21F2+0.123 61F3+0.114 15F4+0.096 33F5,并根据综合得分函数计算出30家上市电子信息企业的总得分并进行排序,如表5所示。

表5 样本公司综合得分及排名

2 研究结果分析

通过运用探索性因子分析法对我国30家上市电子信息企业进行的分析,可以发现根据综合得分对公司进行的排名和实际情况十分接近,显而易见,综合得分排名靠前的企业具有较好的企业治理状况,并且在各项因子上都具有较好的表现。而排名较后的企业想要提高企业自身的治理水平,则需要在每个主因子方面进行改善。

样本公司中兴通讯和长城开发的综合得分最高,并且领先第3名较多,说明中兴通讯和长城开发在公司治理方面做得较好。但是同时可以看到两家企业在第2个因子上的得分较低,在30家企业中排名靠后,说明这两家企业在高层人员生成机制和治理能力方面有不足之处,仔细分析可以发现董事薪酬与其贡献不成正比,公司需要提高高管人员的积极性和创造性,才能使自身的治理能力有更大的提高。

另外,鑫茂科技的综合得分最低,综合得分为负,排在最后一名。同时,该企业在高层人员生成机制及其治理能力、股权分配及发展能力和董事会治理能力方面都排在最后,因此需要在这3个方面努力改善。但是,鑫茂科技在经理层管理及利益相关者自理能力方面做得较好,企业应该从正反两方面总结经验教训,促进企业更好地发展。

3 结论

经过以上分析可以发现探索性因子分析法对企业进行治理评价有着至关重要的作用。通过探索性因子分析法对公司治理评价进行研究,可以将复杂的评价指标综合成几个主因子,对企业治理情况进行评分,使公司治理情况展现得更加清晰直观,并且可以为企业治理存在的不足找到原因,从而有针对性地进行改正,为企业提高自身的治理水平提供依据。因此探索性因子分析法在公司治理评价方面的作用是显而易见的,这也给上市公司进行治理评价时提供了一种方法手段,从而可以使企业在治理评价方面有更多的认识,也为企业评价其运营成果,提高企业价值提供依据。

[1] 吴晓路,陈海燕.公司治理评价研究综述[J].科技和产业,2012,12(2):100-103.

[2] 董裕平,梅杨.标准普尔的公司治理评分:标准、方法论、定义[J].经济导刊,2012(2):14-22.

[3] 中国上市公司治理评价系统研究[J].南开管理评论,2003(3):4-12.

[4] 南开大学公司治理研究中心公司治理评价课题组.中国上市公司治理评价与指数分析:基于2006年1249家公司[J].管理世界,2007(5):104-114.

[5] 岳中志,蒲勇健.公司治理结构完善度水平指标体系及评价模型[J].管理世界,2005(5):154-155.

[6] 李维安.公司治理评价指数研究[M].北京:高等教育出版社,2005:23-69.

[7] 蔡建琼,于慧芳,朱志洪.SPSS统计分析实例精选[M].北京:清华大学出版社,2006:100-157.

[8] 范维,王新红.基于因子分析法的汽车类上市公司业绩评价[J].管理科学,2009,30(2):188-190.

[9] 马胜春.中国旅游业上市公司绩效评价:基于因子分析[J].财会研究,2011(1):49-55.

WU Yang:Postgraduate; School of Business, Hohai University, Nanjing 211100, China.

[编辑:王志全]

Evaluation on Corporate Governance Based on Exploratory Factor Analysis

WUYang

Corporate governance is always an aspect that could be easily neglected by managers and operators of the enterprises. Firstly, this paper focuses on the theory of corporate governance evaluation and related literature to integrate the related indexes of corporate governance. Secondly, 30 listed companies of electronic information industry were selected as a research sample for indexes calculating; and the SPSS software was employed to do the exploratory factor analysis (EFA). The EFA was applied to the corporate governance evaluation in order to reduce the dimension of the complicated index. The complicated indexes were integrated into a few key factors. Therefore, this can provide basis for enterprises to evaluate their results of operation and improve their value.

corporate governance; evaluation index; exploratory factor analysis

2015-05-14.

吴杨(1991-),女,江苏南京人,河海大学商学院硕士研究生.

2095-3852(2015)06-0757-04

A

F270

10.3963/j.issn.2095-3852.2015.06.021